Eiköhän kohta saada myös päivityksiä tavoitehintoihin. 2021 ennusteilla P/E asettuu eilisen päätöksellä noin ~10 pintaan. Vaikka kehityksessä olisi mukana koronan tuomaa buustia, niin onhan tämä nyt kaikilla perinteisillä mittareilla huomattavasti maltillisemmallakin kasvulla edelleen halpa.

Osakkeiden määrä: 19 377 810

Osakkeen hinta: 77 SEK

MCAP: 1492 MSEK

Q1 tulos: 88.2 MSEK

Q2 tulos: 2.3 MSEK

Q3 tulos (e): 20 MSEK

Q4 tulos (e): 20 MSEK

FY21 tulos (e): 130.5 MSEK

P/e 21(e) : 11.43

Ennusteluvut siis ihan hatusta heitetty. Niitä voisi oikeasti koittaa hieman ennustaa.

Edit: semmoisen kalibeerin virhe näköjään tosiaan laskuissa, että ihan hävettää ![]() kiitos huomiosta @AnttiM , olen todennäköisesti lukenut raportista halvåret ja kvartalet epähuomiossa väärin. Pitää varmaan työpäivän päätteeksi varmistella kaikki laskelmat…

kiitos huomiosta @AnttiM , olen todennäköisesti lukenut raportista halvåret ja kvartalet epähuomiossa väärin. Pitää varmaan työpäivän päätteeksi varmistella kaikki laskelmat…

Taitaa myös toteumat olla kokolailla hatusta. Nyt sulla on tuossa Q1:nä Q2-toteuma, ja Q2:n kohdalla H1-toteuma ![]()

4 tykkäystä

Eilen illalla vähän hahmottelin sitä, millaista jälkeä on viime vuonna tehty ja miltä se voisi tälle vuotta näyttää. Ei ollut tarkoitus tehdä mitään taulukko, mutta hahmottaminen on firman materiaaleista vähän hankalaa. Älkää nielkö purematta, korjatkaa jos on virheitä, tiedot on roiskittu allekkain ja koottu eri osavuosi- ja vuosikatsauksista. Itsekin tässä vasta opetellaan.

Marinestore oli Q2 aikana 1,5kk nimbuksen alla ja liikevaihtoa kirjattiin 90M. Loppuvuodelle laitoin 60M liikevaihtoa per kvartaali, koska oletettavasti hiljenee merkittävästi. Loppuvuodelle laitoin ebita marginal 7%, mikä on aika bull, mutta aika näyttää. Ylipäätään marinestoren kaltaisten yritysostojen pitäisi tasoittaa liikevoittomarginaalin ja liikevaihdon vaihtelua, koska myyvät myös käytettyjä veneitä, varaosia yms. Liikevaihdon kasvuprosentit otin vaan tylysti tämän vuoden Q1 ja Q2 keskiarvona, huom ei painotettuna.

| Nimbus 2020 | Liiikevaihto | EBITA | |

|---|---|---|---|

| Q1 | 166M | -21M (-12,6%) | |

| Q2 | 483M | 77M (16%) | |

| Q3 | 182M | 6M (3,3%) | |

| Q4 | 198M | −3,6M (-1,8%) | |

| Vuosi | 1029M SEK | 58,4M / -13,8M kert.luont. eriä |

| Nimbus 2021 | Liikevaihto | EBITA | |

|---|---|---|---|

| Q1 | 219M (+32% org.) | 5,2M (2,4%) | |

| Q2 marine 90M | 656M (+17% org.) | 113M (17%) | |

| Q3 marine 60M | e 285M (e+24%) | e 20M (7%) | |

| Q4 marine 60M | e 305M (e+24%) | e 21M (7%) | |

| Vuosi (marine Q2-4) | e 1465M SEK | e 159M SEK |

6 tykkäystä

Sitten vielä eilisen raportin puhelutuokiosta. Ääni oli välillä tosi huonolaatuinen, eli kaikesta ei saanut selvää ja osa voi muutenkin olla itsellä väärin ymmärrettyjä:

-

Marinestoren valikoimaan lisätään omia brändejä alkaen vuodesta 2022, painottuen vuodelle 2023. Kaikki muu toiminta jatkaa entisen kaltaisena, valikoima vaan kasvaa.

-

Yhdysvalloissa kasvua on tapahtunut lähinnä nykyisten jälleenmyyjien kasvaneen myynnin kautta. Useampia jälleenmyyjiä olisi halukkaita jälleen myymään nimbuksen merkkejä, mutta edustusta ei voida antaa kun myytävää ei riitä. Toimitusajat Yhdysvalloissa vastaavat Euroopan tasoa ja ne halutaan pitää mielekkäällä tasolla. Ruotsissa 45% veneistä vanhempia kuin 20 vuotta, eli sarkaa riittää pelkästään kotimaassakin.

-

Materiaalien saatavuudesta oli jonkun verran puhetta. Ymmärsin niin, että koska ollaan iso toimija, ei materiaalien saanti ole juuri ollut ongelma, koska asioita on jouduttu verrattain isona firmana suunnittelemaan pitkälle etukäteen jo aikaisemminkin ja kysyntäpiikki ei ole yllättänyt housut kintuissa. Hintoja on nostettu 2-5% mallista riippuen(?)

-

Analyytikko kysyi capexin nousemisesta liittyen käsittääkseni volyymien nostamiseen (taisi mainita Puolan esimerkkinä). Johdon mukaan ei vaikuta nimbuksen capexiin, eli ilmeisesti investoinnit monelta osin eivät ole nimbuksen riski sinällään.

7 tykkäystä

Nimbus näyttää maistuvan edelleen myös suurissa blokeissa. 78,00SEK hintaan vaihtui 30 000kpl Nordean sisäisenä kauppana. Pinnan alla muhii.

7 tykkäystä

Nimbuksella TP:t päivitetty. Käsittääkseni Nimbuksella ainoastaan 2 “virallista” tahoa jotka seuraavat, jotka ovat Nordea sekä Carnegie. Tällä hetkellä Market Screenerin mukaan tavotehinnat nousseet, 96SEK ja 88SEK. Todnäk, tämä 96SEK on Nordean uusi TP ja tuo 88SEK vielä Carnegien vanha TP, joka annettiin 22.7.

Average TP tällä hetkellä 92SEK.

Edit: Nordea vielä aiemmin taisi olla se “konservatiivinen” 73SEK tavotehinnalla ennen osaria. Ennen osaria Carnegien TP 88SEK. Mielenkiinnolla katsotaan, mitä Carnegie laittaa.

9 tykkäystä

Tämän uutisen mukaan 88 SEK on Nordean uusin tavoitehinta eiliseltä, kääntäjän kautta:

Nordea Markets raises the target price for Nimbus to SEK 88 from SEK 85. The buy recommendation is repeated. … “We are encouraged by the strong figures and good sales momentum,” writes Nordea.

5 tykkäystä

Viime vuonna ilman kertaluonteisia eriä (ipo-kustannukset, alaskirjauksia) EBITA 72,2M SEK, eli 3,72SEK/osake. Tämän jälkeen tänä vuonna ostettu hyvin kannattavaa liiketoimintaa lisää 300M SEK/vuosi, eli otetaan sieltä vielä varovaisesti 30MSEK lisää niin saadaan 5,26SEK/osake. Eli 2020 taso riittää vallan mainiosti mielestäni nykyiseen arvostukseen, varsinkin jos huomioi tuon uuden liiketoiminnan, joka ei sinällään häviä minnekään.

Jos poistetaan liikevaihdon kehittymisen tarkastelusta, ostettu liikevaihto ostohetken liikevaihdolla, niin 2017/ 379M SEK ollaan tultu ylös 233% 2021(rullaava 12kk) 885M SEK.

Eli neljän vuoden aikana liikevaihto on noussut 233%.

Poistettu Alukin 40M SEK, Bella 240M SEK ja Marinestoren tälle vuodelle kertynyt liikevaihto poistettu 90M)

Tietysti voidaan keskustella siitä, mikä on orgaanista kasvua ja mikä epäorgaanista. Mielestäni se on kuitenkin aika toissijaista, jos Nimbus saa oman jo omistamansa ja ostamansa liiketoiminnan kasvamaan huomattavasti markkinaa nopeammin ja vielä niin, että siitä jää aika mukavaa katetta. Varsinkin, kun veneala taitaa olla edelleen aika pirstaloitunutta ja ostamista löytyy varmasti jatkossakin.

4 tykkäystä

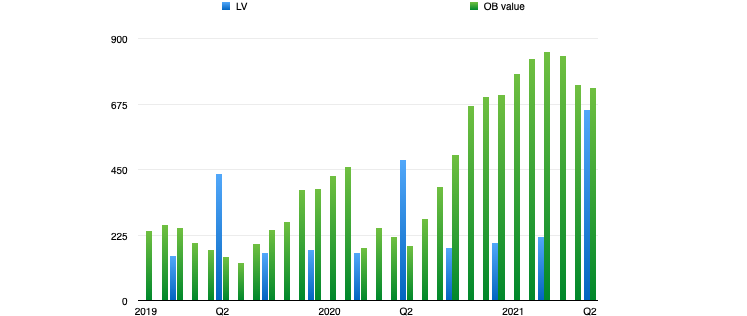

Tässäpä vielä liikevaihdon maantieteellinen jakautuminen. Liikevaihto keskittyy jo alkaen Q2 2021 entistä voimakkaammin Ruotsiin marine storen oston vuoksi. Ei siis sinällään liity yksittäiseen kysyntäpiikkiin pienellä maantieteellisellä alueella uusien veneiden hankinnassa. Q3 2020 ei oltu vielä eritelty Ruotsin ja muiden pohjoismaiden osuuksia erillään.

| LV 2020 | Ruotsi | Pohjoismaat | Eurooppa | Muu |

|---|---|---|---|---|

| Q1 | - | - | - | - |

| Q2 | - | - | - | - |

| Q3 | A70% / 127M | B70% / 127M | 25% / 46M | 5% / 9M |

| Q4 | 29 % / 57M | 19% / 38M | 40% / 79M | 12% / 24M |

| LV 2021 | Ruotsi | Pohjoismaat | Eurooppa | Muu |

|---|---|---|---|---|

| Q1 | 31 % / 68M | 21% / 46M | 35 % / 77M | 13% / 28M |

| Q2 | 63% / 413M (marine 90M 14 %) | 17% / 111M | 16 % / 105M | 4 % / 26M |

| Q3 | ||||

| Q4 |

4 tykkäystä

Q4 2017 136M SEK / 36% 12kk liikevaihdosta

Q4 2018 149M SEK / 31%

Q4 2019 386M SEK / 41%

Q4 2020 708M SEK / 76%

Q2 2019 34% Q2 liikevaihdosta (2019 Q arvioita)

Q2 2020 36%

Q2 2021 111%

Vielä nopeita hahmotelmia, voi sisältää virheitä ja ajatuskatkoja.

2/2020 uutinen

9 tykkäystä

Omia ajatuksia, osa varmaan tullut jo esille.

Tää Nimbus kutkuttelee kyllä hyvällä tavalla. Yritysostot ollut timanttia, ja paljon lisää löytyy kyllä ostettavaa, markkina aika pirstaloitunut.

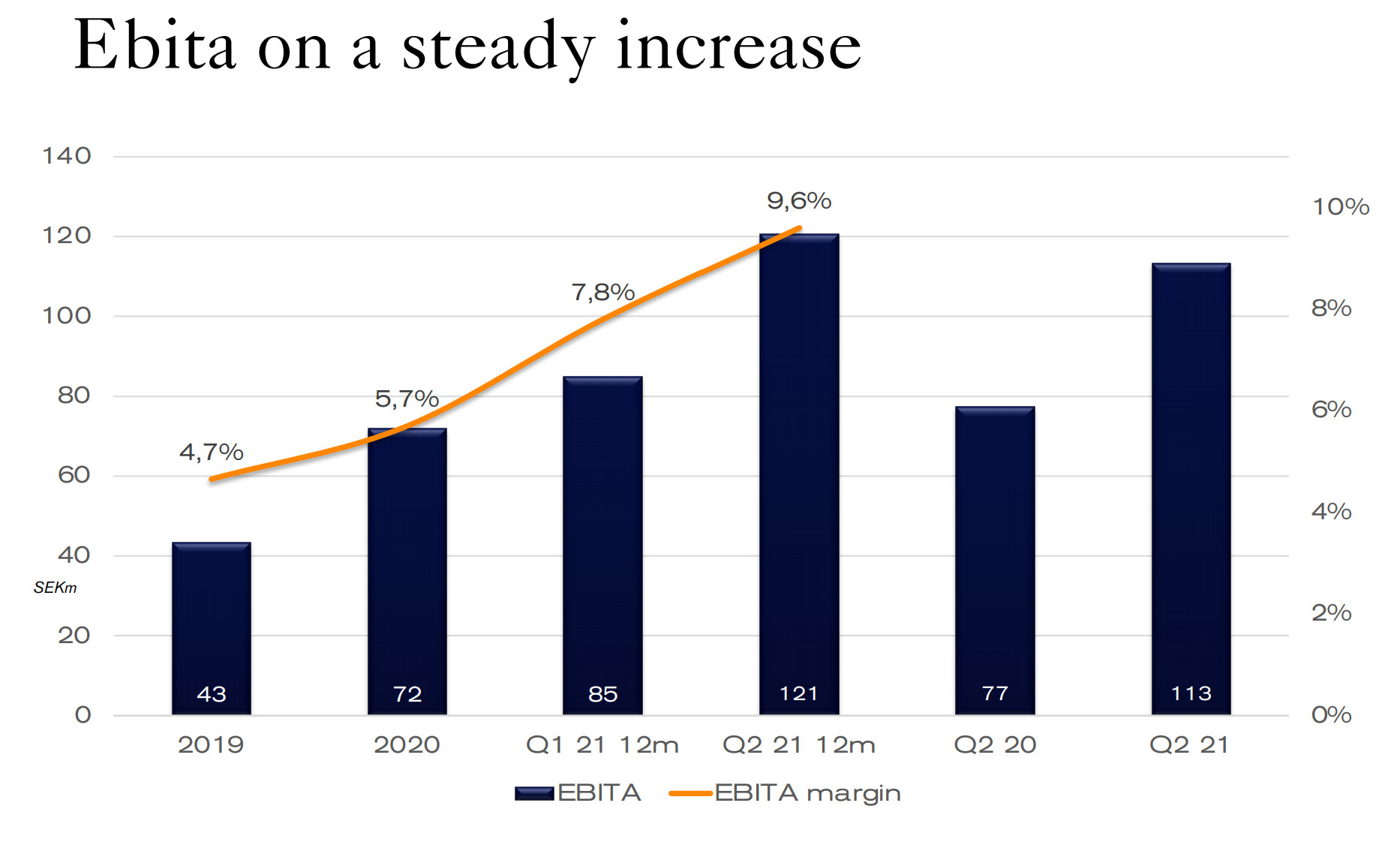

Liian vähän painoarvoa on annettu Ebitan % kehitykselle, kuvassa siis taaksepäin rullaava 12kk. Tässä nimittäin löytyy vieläkin kiristettävää ja tulos voi kasvaa huikeasti vaikka liikevaihto ei kasvaisi samaa vauhtia kuin aiempina vuosina.

Suurimpia vaikuttavia tekijöitä tälle kehitykselle voi hyvinkin olla tämä:

Marinestoren hankinnan jälkeen niin varmasti saadaan vielä kasvatettua myyntiä omien diilereiden kautta. Sitten käyttöön isommat tehtaat tai laajennukset niin tämä voi alkaa tehdä älytöntä tulosta. Ja pakko sanoa, että hitusen minäkin näen tässä Harviaa, pohjoismaalainen toimija jolle maailma on avoin.

2020 ja 2021 on varmasti saanut hyvää koronan takia, mutta en näe, että veneilybuumi olisi hidastumaan päin.

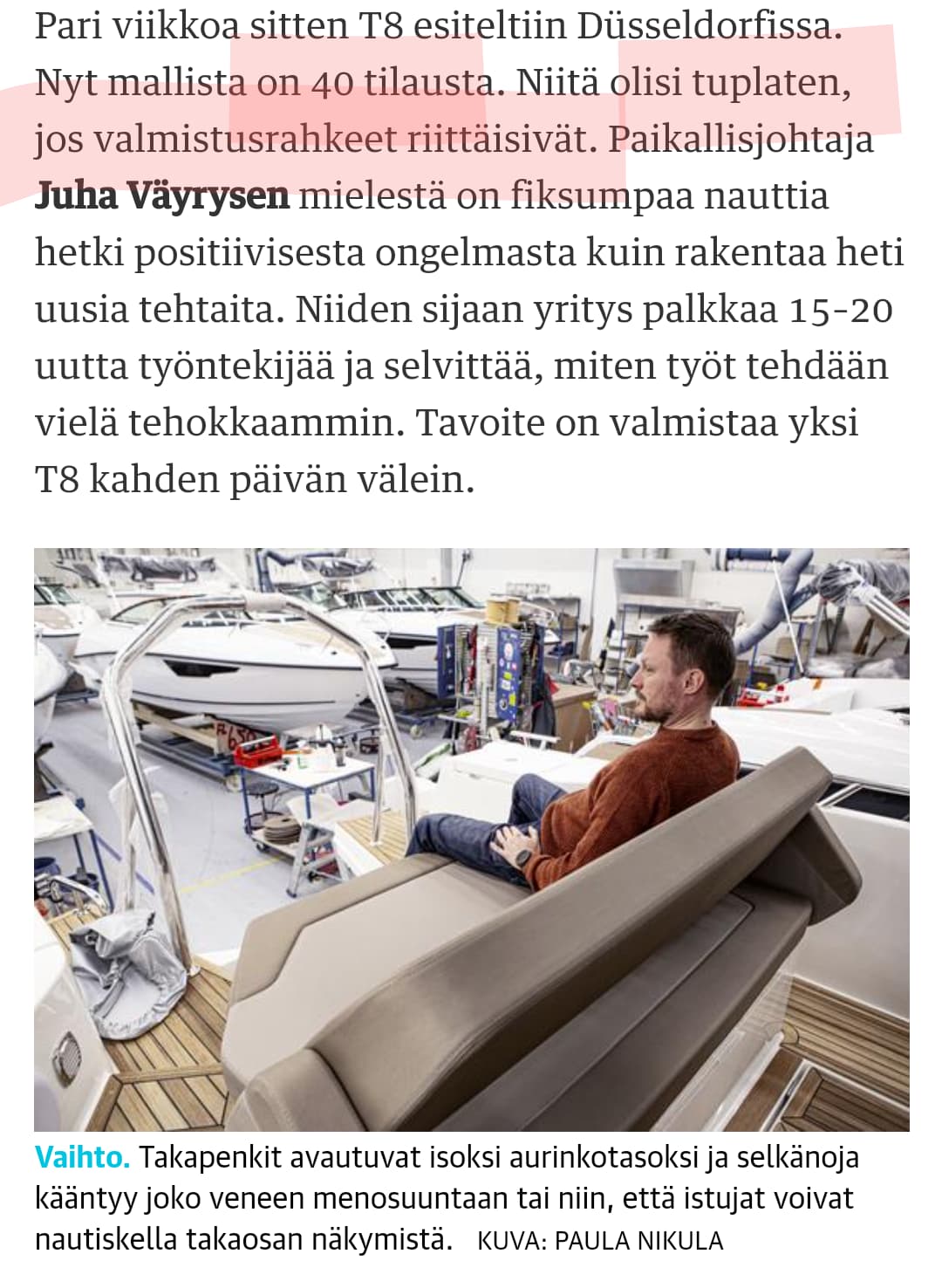

Tässä vielä vähän kuolattavaa: "Best of Boats Award 2020: voitto Best for Fun -kategoriassa. Motor Boat Awards 2021: voitto Sportsboats-kategoriassa. European Powerboat of the Year: finalisti enintään 10-metristen luokassa. Vene 20 Båt -messut: Messujen vene -finalisti retkiveneiden luokassa.

Nimbus T8 on ehtinyt niittää paljon kunniaa vuodessa. Tavallaan sitä kyllä osattiin odottaakin. "

Edit: Katselinpa tehtaalta videon! Vaikken ole ollut tehtaalla kokoonpanolinjalla töissä, niin vähän vaikuttaisi tuon kuvatun perusteella siltä, että kyllä siellä on syklissä löysää. Voisi löytyä käyttöä Taylorismille. Vähän kun vertaa työtahtia ja automatisoitujen työvaiheiden määrää esim. Valmetin Mersutehtaaseen niin kyllähän tuosta tulee pikkasen sellainen hikipaja fiilis. Ei tietenkään voida samalle tasolle automatisoida vaiheita kuin autoissa, mutta kuitenkin.

7 tykkäystä

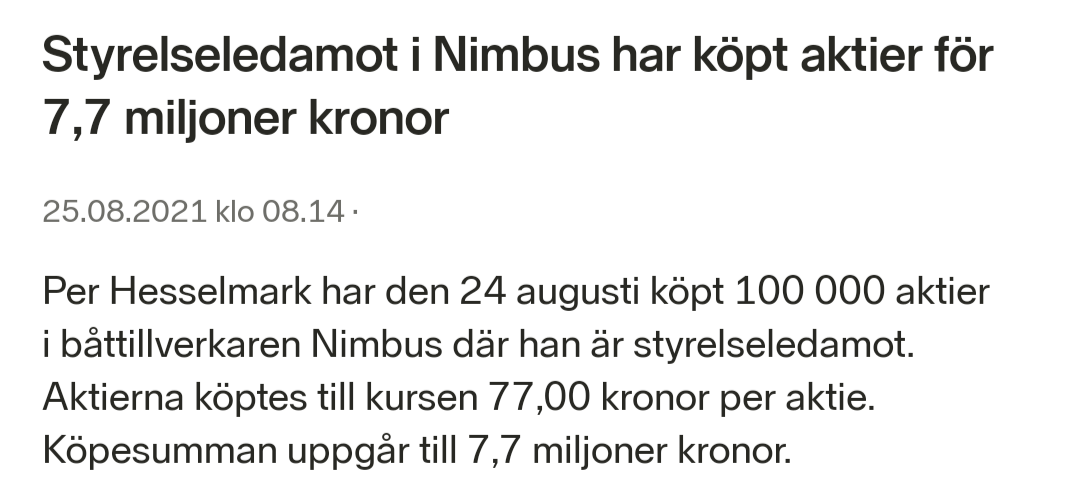

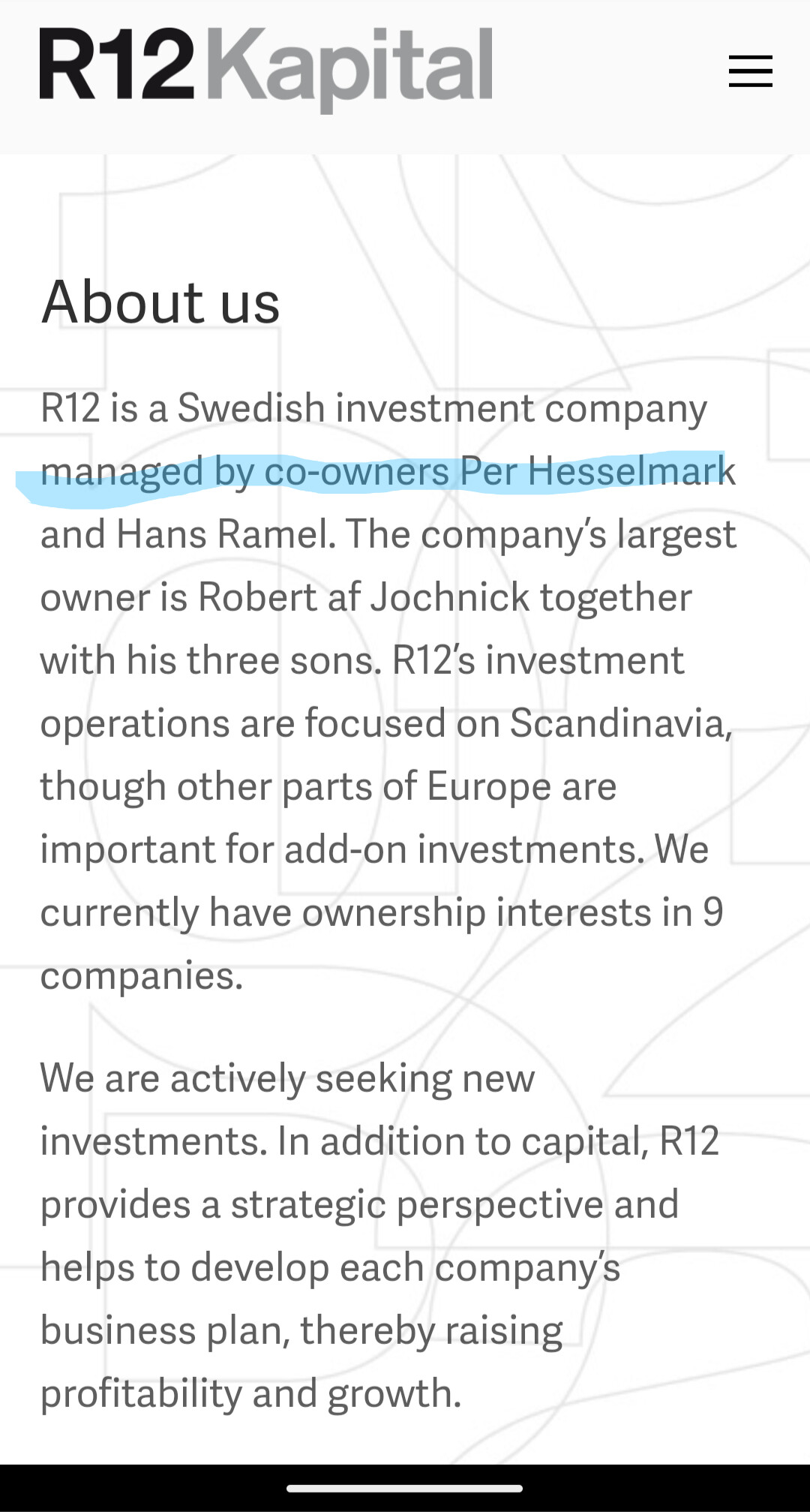

Hallituksen jäsenen, Per Hesselmarkin viimeaikainen isohko osto Q2 raportin jälkeen oli jo aikaisemmin laitettukin tänne.

Mielenkiintoista on se, että mies on sijoitusyhtiö R12 Kapitalin eli nimbuksen suurimman omistajan (ennen ja jälkeen IPOn) osaomistaja ja hallinnoija. R12 on IPOn jälkeenkin kevyesti leikannut omistustaan, mutta samaan aikaan Per nostaa omaa henkilökohtaista osuuttaan firmasta, jonka hallituksessa hän istuu.

1 tykkäys

Automaatioon liittyen näin edes kutakuinkin automaatioalalla työskentelevänä kommentoin että tollaset videolla nähdyt puuhat on erityisen vaikeita hommia antaa koneiden hoidettavaksi.

Yleisesti ottaen optimaalinen automaatiopuuha olisi että esmes valusta tulee identtisiä aihioita linjaa pitkin ja niihin tarraa koura joka vaikka käyttää laikan päällä joka viistää reiät ja toisen laitteen päälle joka nappasee pohjan tasaiseksi ja sitten latoo eurolavalle tavaraa näppäriin riveihin. Tai mahdollisimman tylsä puuha missä liukuhihnalta nostetaan kappaleita kolmeen eri kokoluokkaan eri hihnoille ja käännetään ne oikeinpäin. Rasittavaa puuhaa ihmiselle, täydellisen helppoa puuhaa robotille.

Autoteollisuudessa on sekä tällaisia yksittäisosia niin maan miljoona erilaista että siinä voidaan käyttää tätä tylsää puuhaa toistavaa automaatiota hienosti hyväksi, mutta sen lisäksi on myös ihmisen kanssa yhteistyössä tehtävää puuhaa jossa vaikka porataan tarkoille väleille reikiä tai hitsataan millin tarkkuudella suoria saumoja tasaisella nopeudella. Silloin hitsarin tarvii vain pitää yleisesti ottaen silmällä että tällä viikolla ei ole vieläkään hitsisauma muuttunu mihinkään suuntaan ja tarvikkeita on robotilla riittävästi hitsaamiseen.

Tuossa venehommassa näyttäisi kovasti siltä että työskennellään isoissa yksittäiskappaleissa. Ne on erinomaisen vaikeita automatisoida kun ei ole 10 000 kappaleen sarjaa mihin käytetään monta päivää tai viikkoa viimeistellä prosessi. Tuossa näkyy jengiä teippailemassa vaikeisiin paikkoihin materiaalia ja tarkkailemassa miten mikäkin juttu sopii.

Tietenkin ergonomiaan, vauhtiin ja järjestelmällisyyteen pystyisi panostamaan, mutta monesti sellainen olisi pois myös työmotivaatiosta kun nimenomaiset duunarit tekee sellaista tahtia kuin näitä hommia voi järkevästi tehdä. Jos tuollaista alettaisiin hosua niin saataisiin kalliita virheitä aikaiseksi.

Paikkoja avustaville roboteille olisi kyllä runsaasti. Mutta jos nyt mesta pyörii täydellä kapasiteetilla niin ihan varmasti on kova rekryyminenkin käynnissä ja todetaan että ei sitä sopivaa työvoimaa ihan amiksesta vain löydy. Joten se on useamman vuoden homma sovittaa mahdollisimman paljon automaatiota osien valmistukseen jotta viimeistelytyöhön säästyy mahdollisimman moni ihmistyöntekijä.

Ja sitten ihan heti olen samaa mieltä kyllä että automaation lisäämiselle olisi helposti saumaa ja tiettyä munaa vaatisi sijoittaa nopeasti uuteen teknologiaan kun tehdas pyörii täydellä kapasiteetilla.

Erittäin monesti juuri ne mitättömät duunit joiden kohdalla sanotaan vain että “Kyllä mä tän ny jaksan” on juuri niitä hetkiä missä säästetään miestyötunteja kun robotti voi ne hoitaa ja jätetään järkevä tekeminen ihmiselle.

4 tykkäystä

Pari aika mielenkiintoista hommaa tarjolla Nimbuksella. Avainsanoina teknisten laitteiden ostaminen, palveluiden ja resurssien hankinta, varastointi ja sisäinen logistiikka, tuotannon suunnittelu ja kokoonpano.

Ei kuulosta siltä, että olisi tekemisen puute firmassa.

4 tykkäystä

Terve Foorumin veneväki!

Löysin KL artikkelin viime kuusta.

Uusi kotimainen kilpailija Nimbukselle, Quarken Boats. Aika samantyyppisiä vehkeitä kokoluokaltaan, moottoritehon ja hyttiratkaisun kuin esim. XO-Boats, Axopar ja Nimbuksen C11-malli ja kaksi viikkoa sitten julkaistu C8-malli.

Mitään faktoja näiden venemallien myyntimääristä ei mulla ole mutta mututuntumalla sanoisin että on viime kesinä vaihtunut monen “day cruiserit” enemmän tämän tyyppisiin venemalleihin ainakin Etelä-Suomen saaristoissa. Kyseiset mallit ovat monikäyttöisiä ja ajo ominaisuuksiltaan ainakin omasta mielestä loistavia kun mahdollistavat 45 solmun mökille ja takaisin ajon mutta myös pitempiä viikon reissuja sekä leppoisaa cruisailua jos semmoisesta tykkää. Hintaa näissä on pienen asunnon verran mutta näköjään kysyntää löytyy kun vuosi vuodelta uusia toimijoita tulee tälle “perinteiselle alalle”.

Toivottavasti saisimme aktiivisempaa keskustelua tällekin foorumille. En ole ruotsiksikaan löytänyt minkäänlaista keskustelua Nimbuksesta IPO:n jälkeen, vaikuttaisi olevan vielä tutkan alla toistaiseksi myös siellä.

4 tykkäystä

Avanzan foorumilla pientä keskusteluaktiviteettia Nimbuksesta, mutta harvakseltaan sielläkin.

Aktieforum för både nybörjare och proffs | Placera

2 tykkäystä

Nimbus alkaa hiljalleen lähestyä ATL-lukemia (59kr), kirjoitushetken kurssin ollessa 63,5kr (P/E alle 17). Kesällä kurssihuippu kävi 85kr, hallituksen jäsen tankkasi 100 000 lappua 77 kurssista.

Yhtiön osarit ovat kuitenkin olleet positiivisia, tilauskirja oli ainakin viime näkemältä edelleen täynnä hamaan tulevaisuuteen ja 23.11 saadaan taas uusia numeroita. Pelottaakohan ihmisiä että koronavuoden veneilysuosio jäi ainutkertaiseksi, vai liitääkö koko yhtiö vain niin kovasti tutkan alta että piensijoittajat ovat siirrelleet varojaan tunnetumpiin kohteisiin?

7 tykkäystä

Samaa olen miettinyt. Lisäsin itse hieman 67SEK-tasossa, ja en löydä fundamentteihin pohjautuvaa syytä laskun jatkolle, kun kohta kolkutellaan 60SEK. Ellei toimintaympäristössä ole tullut jotain uusia toimijoita tai tekijöitä, jotka vaikuttavat selkeästi Nibuksen toimintaan, niin omakin veikkaus kallistuu pelkoon siitä, että viime vuonna korona-efekti sai myynnin vetämään punaisena.

2 tykkäystä