Hyvältä näyttää. Kassavirta on pienentynyt, mutta syy löytyy “Liiketoiminnan rahavirtaa on veloitettu 105 miljoonalla Ruotsin kruunulla koskien Marine Storen hankintaa”

ja lisäksi raaka-ainevarastoja kasvatettu.

Hyvältä näyttää. Kassavirta on pienentynyt, mutta syy löytyy “Liiketoiminnan rahavirtaa on veloitettu 105 miljoonalla Ruotsin kruunulla koskien Marine Storen hankintaa”

ja lisäksi raaka-ainevarastoja kasvatettu.

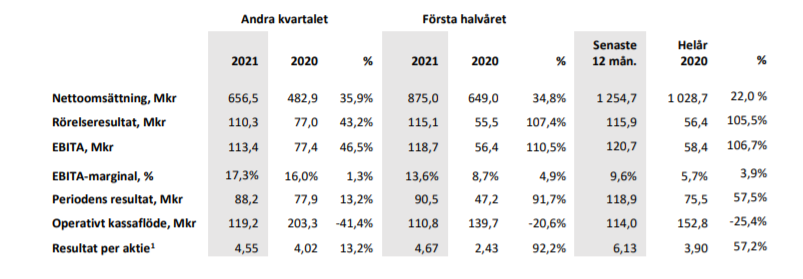

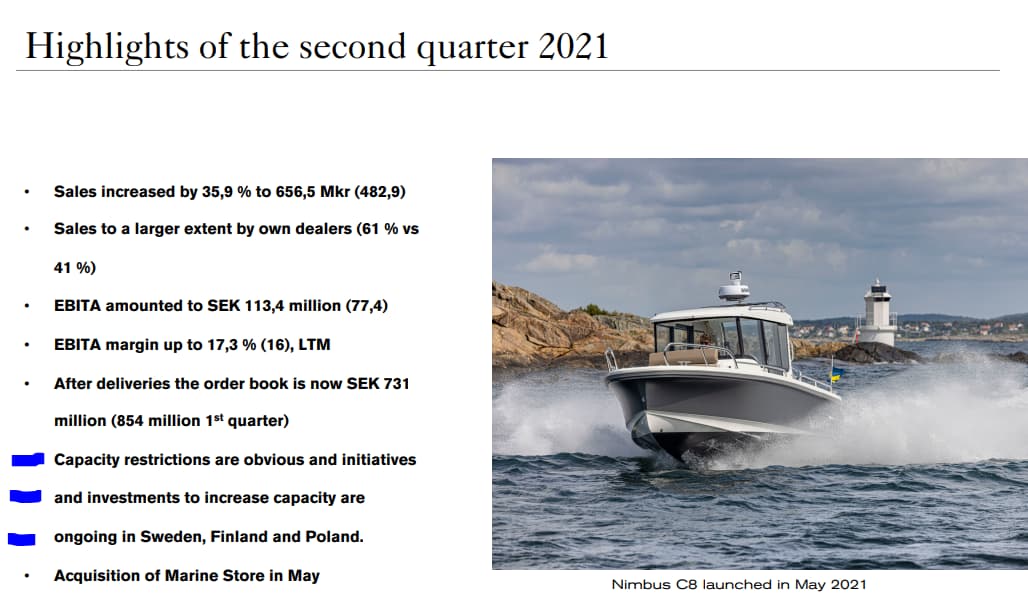

Omaan silmään erittäin hyvä raportti. Q2 kasvu 36%, EBITA kasvu 46,5%, joten kannattavuus kasvanut liikevaihtoa nopeammin. EBITA marginaali 17,3%, medium term target Nimbuksella 10% EBITA:lle. Kassavirran pienentymisen toikin jo Tuokki ilmi. Itse yllätyin noinkin vahvasta EBITA marginaalista erityisesti, ei toki kasvussakaan moitittavaa ![]() . Ei tunnu lappu kovin kalliilta tällä hetkellä.

. Ei tunnu lappu kovin kalliilta tällä hetkellä.

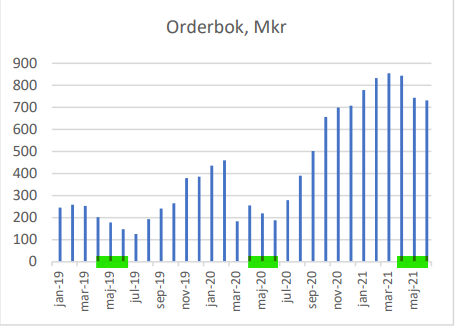

Order Bookin taso myös jotain käsittämätöntä verrattuna 2019 ja 2020 tasoihin. Tästä hyvä jatkaa, ei muuta.

Tulosta on tehty ekalla puoliskolla jo enemmän kuin viime kalenterivuonna yhteensä. Samoin tuloksentekokyky on kasvanut yli 90% viime vuoden alkupuoliskosta - melko Harviamaisia lukuja ![]() Jos vauhti jatkuisi samanlaisena loppuvuoden (saattaa jopa kiihtyä, kiitos Marine Storen hankinnnan), niin 140MEUR maksava (ja hyvää vauhtia kasvava) firma tulee tekemään 15-20MEUR voittoa tänä vuonna. Ei huano!

Jos vauhti jatkuisi samanlaisena loppuvuoden (saattaa jopa kiihtyä, kiitos Marine Storen hankinnnan), niin 140MEUR maksava (ja hyvää vauhtia kasvava) firma tulee tekemään 15-20MEUR voittoa tänä vuonna. Ei huano! ![]()

Eiköhän Nimbus ole myös yksiä korona/mökkiboomin voittajia, joten en välttämättä pitäisi kaikkia nyt nähtyjä lukuja merkkinä siitä, että näin olisi myös jatkossa. Tilaukanta alkoi kasvamaan viime kesänä, mutta on nyt kääntynyt jo laskuun. H2/2021 ja H1/2022 vielä varmasti oikein hyviä yhtiölle, mutta itse näkisin tässä vaiheessa vielä kohtuullisen riskin sille, ettei tämä kasvu välttämättä ole kestävää ja seuraisin tarkasti tuota tilauskannan kehitystä. Liikevaihdon kasvaessa kannattavuus tällaisella firmalla varmasti kasvaa, kun samasta jengistä otetaan isommat tehot irti. Sitten taas hiljaisempina aikoina kannattavuus laskee, kun tuotannossa työtahti kummasti hidastuu.

Eikös sanonnan mukaan veneilijän parhaita päiviä ja veneen osto ja myyntipäivä, joten pieni riski saattaa tulla myös siitä, että vuoden päästä alkaakin markkinoille tulemaan enemmän vähän käytettyjä veneitä, joka ylipäänsä hiljentyneen venemarkkinan lisäksi myös laskee uusien kysyntää.

Tämä nyt oli tällaista karhuilua, mutta ehkä sitäkin hyvä viljellä sekaan. ![]()

E: En sano, ettei veneilyn suosion jatkuminen olisi mahdollista ja erityisesti näkisin yhteiskäyttöveneiden (skipperi yms) kasvattavan suosiotaan. Tuollaiset palvelut saattaa myös johtaa joillakin asiakkailla oman veneen hankintaan. Veneilevän kansan osuus lienee vielä varsin pientä, joten sinänsä markkinaa on varmasti vielä valloitettavana.

Mihin viittaat tilauskannan laskulla? Tilauskantahan elää hyvin vuosisyklin mukaisesti, eikä se luonnollisesti voi joka kuukausi kasvaa. Jos vertaat tilauskannan kehitystä 2019 ja 2020 vuosina, huomaat myös, että tilauskanta laskee kesällä, ja lähtee loppuvuodesta ylöspäin. Mielestäni vielä ei pystytä mitenkään sanomaan, että tilauskanta olisi laskussa. Mutta siinä olet oikeassa, että tilauskantaa tulee seurata tarkkaan.

Mielestäni ainakaan ylläolevasta graafista ei voi vetää johtopäätöstä, että tilauskanta olisi kääntynyt pidemmällä aikavälillä laskuun. Tuosta graafista huomaa heti, että se on seurannut samaa suhdannevaihtelua, kuin aikaisempinakin (2019 ja 2020) vuosina. Alkuvuodesta tulee enemmän tilauksia, sitten kesäkuukausille hiljenee hetkellisesti, jonka jälkeen on taas lähdetty ylöspäin.

Kyllä tässä on aineksia Ruotsin “Harviaksi”. Kotoilu lisääntyy pysyvästi ja ilmisillä on enemmän aikaa myös veneilyyn. Ei taida olla vielä kauhean tunnettu yritys, mutta tuolla tekemisellä alkaa nousta varmasti esiin.

Kävi jo mielessä, milloin joku käy heittämässä ensimmäisen kommentin koronaboostista, kuten käy säännöllisesti harvian keskustelussa. Sinällään hyvä muistaa, että toki eletään ja on eletty poikkeuksellisia aikoja. Näen kuitenkin, että Nimbus on tehnyt jo ennen koronaa ja myös sen aikana hyviä asioita. Nimbuksen veneet eivät myöskään ole niitä alkupään bustereita, vaan ostoksia joita varmasti harkitaan pitkään ja ne tuovat mukanaan tietyn elämäntyylin ja valinnan vapaa-ajanvietosta.

Erinomaiset yritysostot ovat yksi näistä asioista, niitä on tehty ennen koronaa ( Bella veneet, bella oli tehnyt paljon kehitystyötä ja ollut tappiollinen, nimbus group ottaa tuosta kehitystyöstä herkut nyt talteen). Suomessa säilynyt ja kasvatettu tuotanto on myös osoittanut merkityksensä hyvänä laatuna ja pienten paikkakuntien koronatilanne on sallinut tuotannon melko häiriöttömän jatkamisen. Marine storen osto edulliselta vaikuttavalla hinnalla keskellä erinomaista markkinasentimenttiä on myös liike, jota täytyy arvostaa. Alalla on paljon pieniä firmoja, jotka mahdollistavat epäorgaanisen kasvun ja jos noita ostoksia voidaan tehdä edelleen edulliseen hintaan, niin kyllä kelpaa.

Numeroista en nyt sano sen kummempaa, kaikki vetävätä niistä omat johtopäätöksensä. Aamuhuutarissa olin sitä mieltä, että kaikki alle 80SEK irtoava imuroidaan sisään ja nimbus on nyt suurin yksittäinen positioni.

Lisätään nyt vielä, että en ole niin kauhean kiinnostunut ollut veneilystä, mutta kun on tullut tutkittua Bellan ja nimbuksen valikoimaa, niin nimbus T8 ja flipper 900 dc on kyllä sellaisia tapauksia, että alan ymmärtämään miksi 2022 myyntikin alkaa olla ilmoitusten perusteella jo viimeisiä viedään vaiheessa.

Ja vielä lisäyksenä, että tämä ei ole mikään ostosuositus. Kaikkien tulee tehdä omat johtopäätöksensä yrityksen tiedottamista virallisista tiedotteista.

Totta, perun sanani tilauskannan kääntymisestä, koska menee ilman muuta tuohon kausivaihteluun ja nykyinen tilauskanta on huikea verrattuna esimerkiksi 2019 vuoden vastaavaan. Tilauskanta tai ehkä ennemminkin vielä uudet tilaukset on tosiaankin mielestäni tässä se tärkein seurattava tunnusluku, jolla voi mahdollista käännettä seurata. Palstan salapoliisit toki varmasti kaivavat rekisteröintimääriä yms, jolloin saadaan vähän ajantasaisempaa infoa, eikä tarvitse turvautua vain yrityksen raportointiin.

Vaikka viesti oli karhumainen, niin näen tässä toki mahdollisuudet pidempiaikaiseen kasvuun. Pörssikurssien (ml kryptot yms) ja muidenkin varallisuusarvojen kohotessa monelle keskiluokkaisellekin on kertynyt huomattava määrä “ylimääräistä”. Uskoisin, että pohjoismaissa (Suomessa ainakin) venekanta on varsin vanhaa, joten veneen päivitys voi monella olla mielessä. Sitten kun naapuri hankkii uuden veneen, niin pitäähän itsekin hankkia, ja mielellään vielä vähän parempi. Eli vaikka kotoilu/mökkibuumi ei kasvua saisikaan jatkumaan, niin veneen päivitys “ylellisyyshyödykkeenä” voi toimia ajurina vielä pitkän aikaa. Pelkästään Suomessa näytti olleen parisataatuhatta moottorivenettä, joten kyllä tuota korvattavaakin venekantaa löytyy.

Markkinareaktio tulokseen melko vaatimaton ja Virtu & XTX näyttää myyvän ja NON & AVA ostavan, joten se vähän huolestuttaa. Nappasin kuitenkin itselleni varovaisen seurantaposition (765kpl), niin on sitten edes pieni motivaatio seurailla. Veneenkin hankinta ollut mielessä, mutta olisiko nämä Nimbusin osakkeet kuitenkin parempi sijoituskohde?

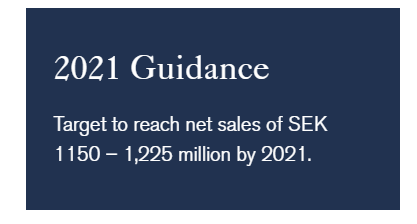

Onko kukaan nähnyt, että yhtiö olisi nostanut 2021 ohjeistusta? Kai myös Ruotsissa yhtiö on velvollinen antamaan posarin jos näyttää, että ohjeistus ylittyy?

Edit: Q1 esityksessä oli vielä guidance, mutta Q2 ei enää ollut.

Q1:

Hmm, hyvä havainto. Kasvu ollut sen verran vahvaa, että voi olla hyvin mahdollista, että ohjeistusta tulisi hieman säätää ylöspäin. Joten voi olla, että ohjeistus jätetty tarkoituksella pois. Halutaan mahdollisesti vielä elokuun luvut nähdä, ja jos ne tukee nostoa niin en ihmettelisi jos elokuussa ohjeistus nousisi. En toki tiedä, minkälaiset määräykset Ruotsissa on ohjeistuksien suhteen.

Nyt olisin itse melko varovainen tämän kanssa. Nimbus saa minut ymmärtämään, miksi Harviaan kohdistuu karhuisia äänenpainoja.

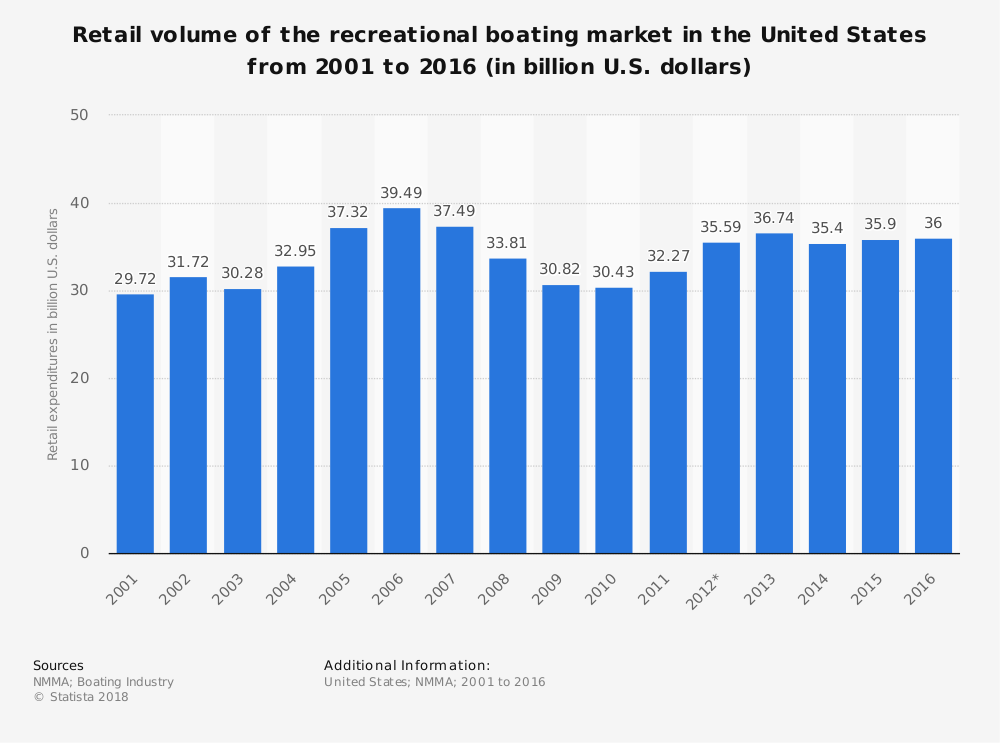

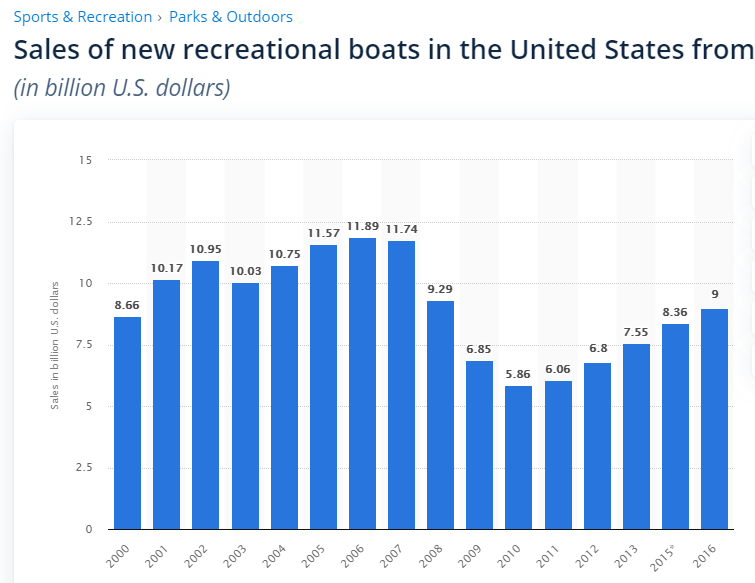

Onko oikeasti mitään syytä odottaa, että veneitä kohtaan olisi olemassa tuollaista kysyntää poikkeusajan ulkopuolella? Graafin puolesta tuo on selvästi koronaan liittyvää kysyntää. Veneilymarkkina ei käsittääkseni ole edes kasvava ja huvivene on hankintana taloussyklin vietävissä kalliina, ei-välttämättömänä hankinta.

Harvian kohdallahan “suomalainen kiuasyhtiö” -lausahdukselle naureskellaan, mutta Nimbus on oikeasti lähinnä ruotsalainen veneyhtiö. Yhtiön kuvauksissa puhutaan Euroopasta ja Yhdysvalloista, mutta viennistä yli puolet suuntautuu Ruotsiin ja 3/4 Pohjoismaihin. Euroopan ulkopuolelle 5%. Ruotsin osuus myynnistä on kasvanut, muiden alueiden pysynyt samana tai kutistunut.

Raportti ei ollut millään muotoa huono, mutta en itse osaa arvioida tuon kysynnän väliaikaisuutta. Tässä on kuitenkin valitettavan monta väliaikaisuuteen viittaavaa merkkiä eikä silmiini oikeastaan yhtään pidemmän aikavälin ilmiöstä viestivää.

En uskalla karhuilla tätä sen kummemmin nyt koska en ole varma asiastani. En kuitenkaan uskalla ottaa kantaa puolestakaan.

Jos joku pystyy vakuuttamaan minut siitä, että kyllä tämä on pysyvää kysyntää niin olen kiinnostunut. ![]()

Korona boostia on varmasti. Korona aikaan on myös mökkeily ja vapaa-ajan asuminen kasvanut huomattavasti. Kun aikanaan korona poistuu, en usko, että mökkejä ja vapaa-ajan asuntoja lähdetään päämärkänä myymään pois, vaan nämä ihmiset, jotka ovat korona aikana ottaneet ne uudeksi vapaa-ajan vietto tavaksi tulevat jatkamaan sitä. Tällöin myös uskon, että venemarkkina pysyy hieman pirteämpänä kuin pre-covid aikoina. Sekin kannattaa ottaa huomioon, että Nimbus voi myös kasvaa epäorgaanisesti, kuten toukokuussa tehty Marine Storen osto, jonka liikevaihto 2019-2020 tilikautena asettui 311MSEK kohdille. Itsessään tämän kaltainen yritysosto tukee liikevaihdon kasvua vahvasti. Vertailuna Nimbuksen liikevaihto 2020: 1029MSEK. Itsessään tämä kauppa täysimääräisenä tilikautena tuottaa perusarvoltaan n. 30% kasvun. Toki, tämä on epäorgaanista kasvua, jos sellaista pelkää, ei välttämättä tähän kannata sijoittaa. Lisäksi, ylempänä ketjussa on esitetty globaalin veneilymarkkinan CAGR:n olevan n. 5.4%, joten myös itse markkina kasvaa. Ei olisi myöskään ensimmäinen skandinaavinen yhtiö, joka laajenee myös päämarkkinoiltaan pois esim. Amerikkaan, josta lähdetään kasvua hakemaan.

Tämä kirjoitus luonnollisesti tehty Nimbus lasit päässä.

Muutama ote esitelmästä:

Omaan sijoituspäätökseen vaikuttivat ajurit, kuten tulospohjaisesti hyvin matala arvostus, sopiva velkaisuus, yhtiö on kovin tuore pörssissä, maantieteellisesti liikevaihto on aika keskittynyt ja maantieteelliseen laajentumiseen on kasvuhaluja. Erityisesti merkittävän jenkkimarkkinan osuus on melko pieni kokonaisliikevaihdosta. Yritysostojen kautta Nimbus(kin) tuo lisäarvoa valtavasti sijoittajille ostamalla edullisesti pienempiä yhtiöitä, joiden ebitprosenttia saadaan synergioilla ruuvattua ylöspäin samalla kaavalla kuin muidenkin “syötyjen” yhtiöiden.

Oletan seuraavien kahden neljänneksen olevan hieman hiljaisempia, mutta ottaen huomioon, että tilauskanta pursuaa, niin en ole kovin huolissani. Enemmän toimituksista olen huolissani: toimari totesi, että jos haluaa ensi kesäksi jonkin suositumman venemallin, niin tilaus pitäisi melkein tehdä nyt. Voisi olettaa, että tuotantoa olisi tehostettava tavalla tai toisella, tuosta olisi mielenkiintoista kuulla lisää.

Itse olen mukana aika monessa yhtiössä, jotka varmasti ovat hyötyneet koronasta syntyvistä lieveilmiöistä. Yksi syy siihen miksi näin, on se, että monesti trendejen jatkuvuus aliarvioidaan. Siirrän pelimerkkejä siis sille, että myös ensi vuosi menee vielä kohtuullisen vahvasti näissä merkeissä.

Varmasti jos etsii markkinatutkimusta internetistä, niin niissä osassa markkina kasvavaa ennusteiden mukaan. Jopa autojen varaosamarkkina Euroopassa kasvaa joidenkin mukaan ihan pikkuvähän. Silti On silti olemassa myös historiadataa, joka viittaisi ainakin hieman sykliseen ja ei-kasvavaan markkinaan. Nämä nyt ovat USA-dataa, mutta silti.

Markkinaa enemmän kiinnostaa tietysti yhtiö, joka voi olla hyvä joka tapauksessa. Yritän kysyä, mistä tiedetään ettei nyt olla vain kysyntäpiikissä jota motivoi ajallinen olosuhde.

Tiedostan tuon tammikuu 19 ja tammikuu 20 -jakson. Tämä on varmasti pohjimmiltaan kannattava ja kenties hieman orgaanisesti kasvavakin yhtiö, mutta tulospohjaisesti tämä on halpa vain jos nykyinen kysyntä ei ole tilapäistä. Ei voida palata edes viime vuoden tasolle tai sijoituspäätös näyttää äkkiä tyhmältä.

Tämän kohdalla en äkkiä usko voivani käyttää ainakaan samoja perusteita kuin Harvian kanssa ja näitäkin välillä epäilen itsekseni.

No, mutta en kuitenkaan karhuile sen kummemmin. Haluaisin että tämä olisi selvästi hyvä ostokohde niin voisin ostaa. Nykyisellään näyttää siltä, etten onnistu vakuuttamaan itseäni. Nuo bull-pointit ovat ihan vakuuttavia, mutta itselläni ei ole kyllä mitään visiota niiden toteutumisesta.

Kysyin tästä ohjeistuksesta yrityksen IR:ltä, vastaus oli että tuo ohjeistus annettiin liittyen IPO:on, eikä jatkossa vuosittaisia ohjeistuksia enää anneta.

Itselle nimbuksessa on nimenomaan houkuttevaa juuri se että numeroiden valossa riittää jos nykyistä tahtia onnistutaan pitämään yllä.

Eikä sen sijaan että yrityksen PITÄÄ saavuttaa lähivuosina merkittävää kasvua jotta arvostus olisi houkutteleva nykytasolla. Ainakin tällainen käsitys itsellä, voin toki olla myös väärässä.

Kasvu jos on tullakseen orgaanisesti tai epäorgaanisesti on mielestäni vaan extra siivu juustoa tämän leivän päälle.

Per näyttää ainakin uskovan firmaan ![]()