NoHo Partners reported Q3 EBIT of EUR 8.7m, -5% versus Vara consensus and +1% versus our estimate. Q3 net sales were up 12% at EUR 96m, 3% below consensus and 2% below our estimates. Operational EBITDA (operating cash flow) was EUR 10.6m in Q3 (EUR 10.7m a year ago). When adjusting for EUR 1.5m impact from Better Burger Society transaction costs, operational EBITDA came 3% below our estimate. Finland profitability came slightly below our expectations, while International beat our expectation. Deviation to our estimates in Finland is likely due to rainy weather late in the summer that affected high season of terrace sales. The company recorder EUR 3.6m negative fair value change due to Eezy shareholding to its financing costs (we anticipated EUR -2.4m). Adjusted EPS was EUR 0.18 while consensus was expecting EUR 0.15. Leverage (net debt/operational EBITDA ex-IFRS 16) was 3.3x and was increased due to the acquisition of Holy Cow!. October sales were up 19% y/y to EUR 31.7m while we have anticipated 27% y/y growth in Q4, mainly driven by acquisitions. Holy Cow! integration is progressing well with KPIs developing above NoHo’s expectations. In CEO comments, the company notes that underlying restaurant demand has remained stable. The guidance was kept intact for 2023; NoHo expects around EUR 380m sales and around 9% EBIT margin from restaurant business. Pre-Q3 Vara consensus has expected EUR 379m sales and an 9.8% EBIT margin in 2023. We expect consensus to trim slightly top line and EBIT estimates for 2023E, while we expect 2024-25 estimates to remain largely intact.

Oletin, että ostovoiman heikentyminen ja heikentynyt kuluttajaluottamus olisi näkynyt enemmän tuloksessa. Eihän tässä vaikuta olevan Noholla mitään hätää

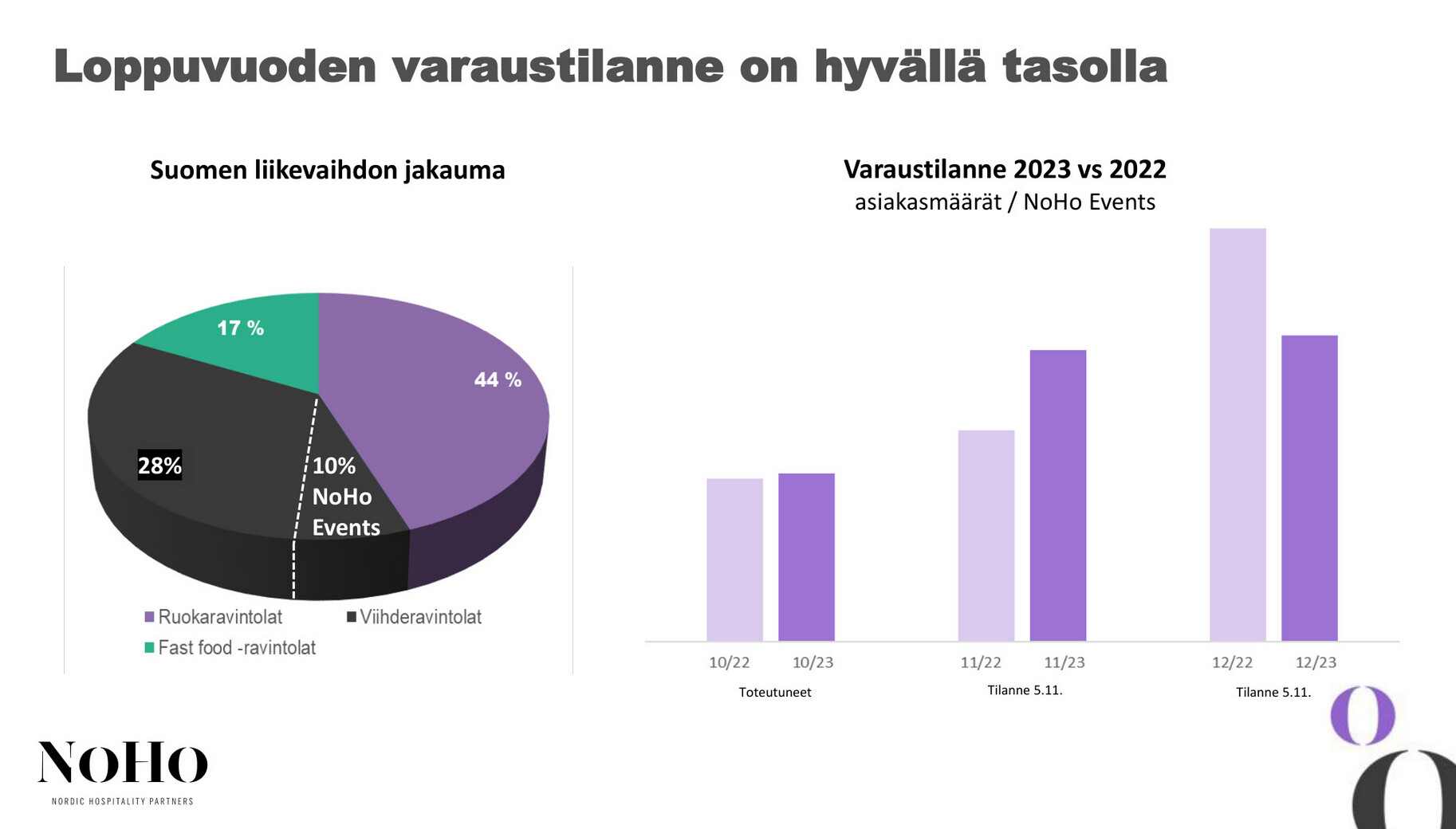

Tuossa oikealla palkeissa näkyy siis varausten määrä suhteessa viime vuoden vastaaviin. Lokakuu +3% (ei merkittävä) ja Marraskuu +38% (jos kuulin oikein). Joulukuu vielä jäljessä, mutta oletan että siinäkin vikat varaukset lyödään lukkoon, kun kuun alkua lähestytään. Huom! tuo palkki ei ota huomioon Messukeskusta, eli on vertailukelpoinen viime vuoteen.

Tuo varausten määrä/pikkujoulut on avainasemassa loppuvuoden tuloksen suhteen. Kun tätä webcastia kuuntelen, niin ainakin itsellä rupeaa olemaan tosi vakuuttunut olo tuosta loppuvuoden liikevoiton posarista. Tässä vielä linkki, jos joku haluaa keretä linjoille.

Videossa kokeiltiin myös kepillä jäätä ja kysyttiin johdolta tätä Eezyn myyntiä laitaan. Vastaus oli kuin suoraan Kummelista, että luultiin siellä olevan ostajia, mutta ei siellä ollutkaan.

“Penan kanssa lyötiin päät yhteen ja saatiin idea…”

Sauli ja Arttu ovat tehneet uuden yhtiöraportin NoHosta.

Q3-raportti oli hyvin linjassa ennusteisiimme ja näkymä oli odotuksia parempi. Lyhyellä aikavälillä korkojen raju nousu nakertaa yhtiön tulosta odotuksia enemmän, mutta pidemmällä aikavälillä luottamuksemme tulosnäkymiä kohtaan on jatkanut nousuaan.

Rapsasta lainattua:

NoHon osakkeen keskeinen ajuri on mielestämme arvostustason korjaantuminen nykyiseltä alhaiselta tasolta. Lisäksi tuotto-odotus saa selkeää tukea lähes 6 %:n osinkotuotosta.

NoHo on saanut viritettyä tuloskoneensa hurjaan kuntoon ja näkemyksemme mukaan yhtiön nykyinen tuloskunto antaa hyvän kuvan sen täydestä tulospotentiaalista nykyrakenteella. Näin ollen nykytoiminnasta ei ole enää odotettavissa oleellista tuloskasvua ja jatkossa tuloskasvu tulee yhä selvemmin liikevaihdon kasvun kautta

Luotettavan oloinen toimari, jolla ei ole tapana maalailla toivotaan toivotaan höttöä.

Ravintola ala tai ainakin NoHo näyttää defensiivityyttään ja marginaalit kestää Suomessa hyvin.

Erityisen tyytyväinen olen, että ulkomailta on yhä enemmän näyttöä paranevista marginaaleista.

Mun bullish skenario on, että korkojen laskiessa ulkomailla uskalletaan painaa kaasua ja skaalaedun kasvaessa marginaalit lähestyvät Suomen tasoja. Sen jälkeen baana on auki monessa ilmansuunnassa ja liikevaihdon kasvulle ei tule rajat ihan heti vastaan.

Holy Cow! kaupassa on riskinsä, mutta toisaalta huonolla harkinnalla johto ajaisi oman lehmän ojaan ison osakeomistuksen myötä.

Korkella pysyvät korot hidastavat tarinan etenemistä ja jossain kohtaa niissä tulee raja kun tarina pysähtyy.

Nykyisessä suhdanteesta NoHo on toistaiseksi selvinnyt hyvin lievästä liikevaihdon laskusta huolimatta, mutta työttömyyden kasvu olisi varmaan kovempi isku.

Koitan kuitenkin itse olla olematta asiantuntija korkojen ja työttömyyden kehityksen suhteen ja jätän ne siis huomioimatta tässäkin sijoituksessa. Kohtuullisen iso omistus ja tavoite lisäillä näillä näkymillä.

NoHoon suurempaa kantaa ottamatta. NoHo:han hallitsee nykyään messukeskusen ravintola toimintaa, hyvältä näytti tänään messuilla ravintoloiden sekä osastojen tarjoilut, asiakasmäärät ravintoiloissa sekä osastojen "kova"katteisten tarjollujen kuljetuksista päätellen, vähäisestä kävijämäärästä huolimatta. Teknologia 2023 “pääpäivä” on vasta huomenna.

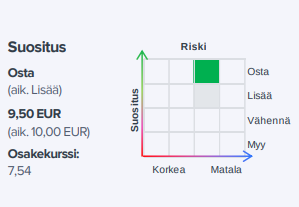

Q3-raportti oli hyvin linjassa ennusteisiimme ja näkymä oli odotuksia parempi. Lyhyellä aikavälillä korkojen raju nousu nakertaa yhtiön tulosta odotuksia enemmän, mutta pidemmällä aikavälillä luottamuksemme tulosnäkymiä kohtaan on jatkanut nousuaan. Tarkistamme NoHon tavoitehintamme 9,5 euroon (aik. 10,0 euroa) laskeneita ennusteita heijastellen, mutta nostamme suosituksemme tasolle osta osakkeen arvostuksen ollessa hyvin houkutteleva. Näemme nykyisen kurssitason tarjoavan kärsivälliselle sijoittajalle erinomaisen tuotto-odotuksen.

Erityisen tyytyväinen toimitusjohtaja Aku Vikström on kannattavuuden säilymiseen hyvänä niin Suomen liiketoiminnassa kuin kansainvälisesti. Heinä-syyskuussa konsernin operatiivinen liikevoittomarginaali oli 10,6 prosenttia. Suomessa kannattavuus oli 11,4 prosenttia ja kansainvälisessä liiketoiminnassa 7,7 prosenttia.

Alaotsikot:

1. Myös Norjassa kasvua 2. Ruokaravintolat ja Fast food kasvoivat Suomessa 3. Tase kestää osingon jatkossakin

Otattehan huomioon lukiessanne, että: IR-ikkuna on SalkunRakentajan yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Ekan kerran kuulin yhtiöstä kun veljeni myi osakkeet siitä johtuen että se oli niin epäselkee koska heillä oli tämä henkilöstövuokrausliiketoiminta. Eri kysymys on miksi tätä sitten alunalkujaan osti Noh, mutta, olen itse sitten tammikuusta 22 asti yhtiötä seuraillut ja ollut kiinnostunut sen kehityksestä ja ostin yhtiötä tämän vuoden syksyllä.

Tykkään yhtiön kehityksestä vuodesta 2018, kun nykyinen Noho Partners syntyi portfolion kokonaisvaltaisen siivoamisen, henkilöstövuokrausliiketoiminnasta irtautumisen ja royal yrityskaupan kautta.

Nykyisen toimitusjohtajan aikakaudella ollaan saatu yhtiön liiketoimintamalli selkeytettyä puhtaaksi ravintola-alan kehittäjäksi ja konsolidoijaksi. Vuoden 2018 aikana suljettiin 20 höyrypääkasvun aikana syntyneitä ravintoloita jonka lisäksi muistaakseni 10 ravintolan konsepti uudistettiin. Vuoden 2019 tuloksesta päätellen sekä yrityskaupan integraatio, että portfolion uudelleenjärjestelyt onnistuivat.

Tämän jälkeen yhtiö on vahvistanut toiminnallaan nykyisen liiketoimintamallin toimivuutta mielenkiintoisimpana nämä skaalattavat ketjuravintolat. On mielenkiintoista nähdä, miten uusi BBS lähtee vetämään, ensimmäiset tästä on erittäin positiiviset Q3 kommenttien perusteella.

Lisäksi vuoden 2018 jälkeen ollaan kansainvälistytty ja siellä alun virheiden jälkeen näyttää asiat alkavan rullaamaan hienosti ja päästy jo 7% marginaaleihin. Mikäli liikevaihdon kasvua siellä päästään tekemään kannattavuuden pysyen samana tai parantuessa sieltä saadaan useaksi vuodeksi tuloskasvua, joskin vielä vaihto on pientä. Suomessa kannattavuus on älyttömän korkea ja tämä Noho restamaxiin verrsttuna on osoittanut hienosti miten liikevaihdon kasvu valuu suoraan tuloksen kasvuun.

En tiedä mitä pitäisi ajatella yhtiön sijoitetun pääoman tuotosta ? @Sauli_Vilen joka on noin 8-10% ja äkkiseltään tuntuu olevan tuottovaatimuksen verran. Velkaisuus tällä hetkellä on yli yhtiön tavoitteen ja näillä koroilla mieluummin se olisi siellä lähempänä 2 kuin yli kolmen. Toisaalta ihan sama, koska kassavirralla kyllä pystytään nopeasti tätä laskemaan jos ja kun siltä tuntuu.

Anyway konsepti toimii, viisaat sanoo arvostuskertoimissa olevan nousuvaraa ja tuloskasvua ajaa kansainväliset liiketoiminnat ja sveitsin burgerit sekä suomen kasvu. Itse tykkään yhtiöstä

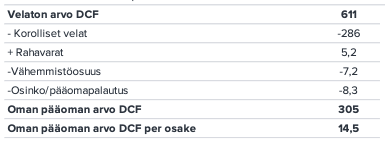

Tuolla on ihan rehellinen virhe, eli korollisia velkoja on kasvatettu 10 MEUR:lla manuaalisesti. Tämä on peruja 2022 vvk muutoksesta jolloin olen sen laittanut tuonne virheellisesti jostain syystä. Tällä ei ole merkitystä tuohon DCF-mallin lopputulemaan, sillä tuo DCF-mallin sivu on koontisivu ja oikea arvo on tuo 305 MEUR. NoHon osalta korostan, että DCF on mielestäni varsin heikko työkalu. Isot IFRS16 vastuut laskevat WACC:n tosi alas ja malli on äärimmäisen herkkä tosi pienille parametrien muutoksille investoinneissa. Pyritään seuraavassa laajassa parantamaan DCF:n käytettävyyttä @Arttu_Heikura’n kanssa, kun pureudutaan syvemmälle uuden NoHon normaaleihin investointitasoihin ja IFRS16 saloihin

Ihan mielenkiintoinen hankinta. En ole tuolla käynyt muuten kuin juuri tällä viikolla eräänä arki-iltana pyörähdin katsomassa vieläkö toimintaa on ja tila on pystyssä. Oli siellä useammalla beach volley -kentällä pelaajia ja muutama surffari myös laineilla. Erikoinen paikka kun lämpöä ja kosteutta on kuin etelän lomakohteessa.

Varmasti hyvä lisä Nohon tarjontaan ja tapahtumamyyntiä varmasti auttaa Nohon iso asiakasrekisteri yrityksistä. Olettaisin että Noho on järjestänyt asiakasrekisterinsä niin, että kun ostaa tapahtuman yhdestä ravintolasta / keskuksesta niin päätyy Nohon kaikkien ravintoloiden ja keskusten markkinoinnin käytettävissä olevaan rekisteriin.

Akulta jälleen hyvä esitys NoHon nykytilanteesta. Onhan tämä stoori selkeytynyt ja parantunut ihan hurjasti parissa vuodessa! Kaksi asiaa mihin itse kiinnitin huomiota ovat noin 15min kohdalla olevat kv-kasvuun liittyvät kommentit.

Ruotsin laajentuminen sanotaan nyt ihan suoraan, aiemmin tästä ei mielestäni ole ihan näin suoraan puhuttu. Tässä herää väistämättä kysymys, että miksi pääomien allokointi Ruotsiin olisi fiksumpaa kuin Tanskaan tai Norjaan, missä mittakaavaetujen saavuttaminen on huomattavasti lähempänä ja markkinasta on jo hyvä tuntemus. Pitkässä pelissä SWE on totta kai tosi looginen pala osana yhtiön salkkua. Voi toki olla, että seuraavalla strategiakaudella tavoitteena on Norjan ja Tanskan kokoluokkien kasvun lisäksi Ruotsiin laajentuminen, mikä olisi taas ihan loogista.

Peli&viihde puolen viemisestä kansaivälisille markkinoille puhuttiin myös yllättävän suoraan. Aihetta on aiemminkin sivuutettu, mutta olisin odottanut, että tämä ei olisi nyt relevanttia heti BBS:n jälkeen. BBS:n jälkeen voisi kuvitella, että tuo pelikonseptien vieminen tehtäisi myös kumppaneiden kanssa ja kuten BBS osoitti, niin se voi onnistuessaan olla tosi fiksu kuvio NoHon omistajille. Btw sivuhuomiona pakko todeta, että Aku vaikutti tooooosi innostuneelta tuon BBS:n potentiaalista, taisi käyttää sanaa Jackpot

Pitää kysellä Akulta näistä teemoista tarkemmin seuraavassa haastiksessa

Asiaa voi tarkastella tarjolle tulevien yrityskauppamahdollisuuksien kautta. Mitä aikaisemmin Ruotsissa aloittaa, sitä enemmän hyviä ostomahdollisuuksia NoHo voi hyödyntää.

Kasvu moneen suuntaan vie resursseja:

Ehkä henkilöpuolella toimintamalli on opittu hyvin >> osaaminen helpottaa tätä