Pisti kyllä itselläni kommentit pahasti silmään aikoinaan niitä lukiessa. On jotenkin vaikea ymmärtää miten toimitusjohtaja voi olla noin pihalla johtamansa yrityksen asiakaskunnasta. Vickströmin oletukset oli ihan uskomattomia. Se on toki ihan tyypillistä, että autoilun vaikutusta yliarvioidaan, mutta että näin räikeästi. Nyt myydään ruokaa eikä mitään kodinkoneita. Onneksi sentään muuten tehnyt hyvää työtä ja pystyin olemaan myymättä osakkeita pois. Sormi haki kyllä jo myy-nappia.

3 tykkäystä

Että ymmärtäisin noita lukuja, pitäisi tietää kuinka suuri osa työpaikkaruokailusta on ravintolaruokailua.

Siis työpaikan catering, eväsruokailu ja kotona syöminen poistettuna.

1 tykkäys

Kohta voi tulla sitten TJ:lle lisää nuristavaa kun Sinnemäki selvittää ‘tietynlaisten’ autojen eli bensa-/dieselvehkeiden ajokieltoalueista…

On luonnollista, että mitä helpommin ja monipuolisemmin vaihtoehdoin keskustan ruokaravintoloihin pääsee, sen vähemmän tulee tilanteita joissa:

-jätetään menemättä kun ei jakseta mennä julkisella

-jätetään menemättä kun kestää niin pitkään ruuhkissa taksilla tai omalla autolla

-jne

Eli ymmärrän liikemiehen huolen tässä mielessä, että välillä on helpompi olla menemättä, tai mennä logistisesti yksinkertaisempiin paikkoihin.

Näin aika moni toimii, näinhän vähittäiskauppakin on pikku hiljaa siirtynyt ‘väljemmille vesille’.

Lopulta, kaipa se mikä painaa toimaria, on tilanteen jatkuva hankaloittaminen ja epävarmuus miten nimenomaan oman kohderyhmän jokin osa reagoi.

Omien ravintoloiden kannattavuus voi olla kiikun kaakun muutaman viimeisen bookkauksen varassa. Sepä ei lämmitä jos Espan varressa toinen ravintola kerää extratienestejä.

Ehkäpä vaikkapa seuraavassa tulosinfossa kannattaa haastaa toimaria kantaako firma huolta keskustan laaturavintoloiden kannattavuudesta muuttuvassa liikenneympäristössä, ja miten aikoo proaktiivisesti reagoida siihen?

Autoilu | Helsinki selvittää tietynlaisten autojen kieltämistä alueittain: https://www.hs.fi/kaupunki/art-2000009915687.html

3 tykkäystä

Laskin nopeasti, että NoHolla on Espoilla seuraavat ravintolat: Savoy, Strindberg, Lulu’s, Salutorget, Cafe Savoy, Chéri. Sitten vielä useita konsepteja omaava Ravintola Teatteri, josta löytyy niin ravintolaa, baaria kuin yökerhoakin.

Ihan Espan lähellä on myös useampia paikkoja (Palace, Allas Sea Poolin ravintolat, Purpur, Stefan’s Steakhouse, YesYesYes jne). Sanoisin siis, että Espan alue on koko NoHon kannalta todella tärkeä, sillä yhtiö hallitsee selkeästi tuon seudun ravintolatoimintaa.

1 tykkäys

Juu kyllä Noholla on laaturavintolat tienoilla, enemmän tarkoitin että jos Espalla jokin toinen ravintola saa terassitilaa ja vähän extraa sitä kautta niin ei välttämättä Nohoa lämmitä.

Oikeastaan sijoittajan pitäisi olla kiinnostunut seuraavasta:

1 tykkäys

Nordea tehnyt uutta raporttia NoHosta englanniksi. Viimeisimmät hankinnat sisällytetty mukaan. 14 sivua. Pientä viilausta ylöspäin käypään arvoon. Fair value range nyt 12,4-15,5, ennen 12,3-15,4

Ps. Inderesin viimeisin laaja raportti on tullut elokuussa 2021. Itse ainakin odotan vesi kielellä uutta rapsaa. Paljon on ainakin tapahtunut yhtiössä sen jälkeen ![]()

24 tykkäystä

OP laskee NoHo Partnersin tavoitehintaa 10,5 euroon (aik. 11,5 euroa), toistaa osta-suosituksen.

OP:n tulosennakko löytyy linkin takaa: https://marketdata.op.fi/portal/getResearchFile.php?cat=comp,FI4000064332&filename=NoHo_Q32023_ennakko.pdf×tamp=1698177600000&pid=0&uid=588&gid=0&challenge2=af3db757c105eee6dcfd4ae530c8375095017e08d6f1ce8225515f3b6f328d06

13 tykkäystä

Aku Vikströmin aiemmat Espa-uudistusta vastustaneet kommentit asettuvat kyllä entistä hassumpaan valoon, kun Strindbergin vuoropäällikkö kertoo uudistuksen lisänneen suoraan heidän liikevaihtoaan.

Tässä vielä ne aiemmat Vikströmin kommentit:

6 tykkäystä

@Sauli_Vilen julkaissut kommentit ensiviikon tulosta ajatellen.

Voisinkin tuosta ennakosta kysyä yhden asian, jos kerkeät vastaamaan. Siinä arvioit, että

“myös ravintolatoimialan näkymä on jonkin verran heikentynyt syksyn edetessä yleisen taloustilanteen mukana”

Oletan että yksi datapiste tähän on tuo kuukausi sitten linkkaamasi Nordean korttidata. Oletko törmännyt muihin datapisteisiin ravintoloiden kysynnästä tämän lisäksi? Omissa silmissä NoHon markkina on laskenut hiukan viime vuoden hurlumhei-patoutuneesta kysynnästä koronan jälkeen, mutta sitä kysynnän laskua on hyvin vaikeaa arvioida yhdessä kotitalouksien ahdingon kanssa. H1:llähän vedettiin vielä hyvällä kaasulla, mutta onko nyt tulossa jonkinlainen seinä vastaan?

7 tykkäystä

Kyllähän Suomen taloustilanne on heikentynyt tosi paljon kesän jälkeen ja hiljalleen tuo alkaa valumaan myös työllisyyteen. Olisi ihme jos tämä ei vaikuttaisi millään tavalla ravintolamarkkinaan. En todellakaan ennusta tässä mitään seinään ajoa vaan oletan, että nuo hyvinkin optimistiset markkinakommentit olisivat muuttuneet napsun varovaisemmiksi. Perussävy säilynee kuitenkin positiivisena, sillä markkina vetää edelleen hyvin.

20 tykkäystä

Tässä oli mielenkiintoinen artikkeli. Mm Noho Partnersin kaupallista johtajaa haastateltu.

Niin kutsuttuna normaaliaikana noin kymmenen prosenttia NoHon ravintoloihin ostetuista lahjakorteista jää lunastamatta.

Samoin kappalemäärässä kasvua on tullut pandemiaa edeltävään aikaan verrattuna noin 25 prosenttia. Suosio tarkoittaa, että lahjakorttimyynnillä alkaa olla Virlanderin mukaan ”jonkinlainen merkitys” yksittäisten ravintoloiden liiketoiminnalle, vaikka kortti- ja käteislaskutus onkin edelleen selkeästi ykkönen.

Se on kuulkaa hyvää bisnestä, jos saat rahaa ja kate on melkein 100%. Starbuckshan tekee aika merkittävää tiliä juuri lahjakorteilla, jotka jää käyttämättä.

10 tykkäystä

@Sauli_Vilen Saisiko huomenna Akun kommetteja Eezyn tilanteesta. Mikäli ei siis ilmoita itse tämän tilanteesta mitään erikoisempaa. ![]()

6 tykkäystä

Joo, listalla kysymys miksi myitte sen pikku erän ja toisaalta, että mitä ajatuksia Eezyn nykyomistuksesta!

14 tykkäystä

Huomenna aamulla sitten InderesTV auki 07.55 ja ihmetellään porukalla miten hyvin NoHolla mennyt: NoHo Partners Q3'23 -tuloslive ti 7.11. klo 7:55 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

22 tykkäystä

NoHo Partners Oyj

Osavuosikatsaus 7.11.2023 klo 8.00

Noho Partners Oyj:n osavuosikatsaus 1.1.-30.9.2023: Kannattava kasvu jatkuu, nyt myös Sveitsissä

HEINÄ-SYYSKUU 2023 LYHYESTI

Liikevaihto oli 96,0 (86,0)miljoonaa euroa ja kasvoi 11,6 prosenttia.

Operatiivinen käyttökate oli 10,6 (10,7) miljoonaa euroa ja laski 1,3 prosenttia. BBS-järjestelyn transaktiokuluilla oikaistu operatiivinen käyttökate oli 12,1 miljoonaa euroa*.

Liikevoitto oli 8,7 (8,4) miljoonaa euroa ja kasvoi 4,1 prosenttia.BBS-järjestelyn transaktiokuluilla oikaistu liikevoitto oli 10,2 miljoonaa euroa*.

Liikevoitto-% oli 9,1 (9,7) prosenttia.BBS-järjestelyn transaktiokuluilla oikaistu liikevoitto-% oli 10,6 prosenttia*.

Tulos oli -0,2 (-2,8) miljoonaa euroa ja kasvoi 92,9 prosenttia. Eezy Oyj:n osakkeisiin liittyvillä kirjauksilla ja BBS-järjestelyn transaktiokuluilla oikaistu tulos oli 4,9 (3,9) miljoonaa euroa*.

Osakekohtainen tulos oli -0,03 (-0,19) euroa ja kasvoi 84,9 prosenttia. Eezy Oyj:n osakkeisiin liittyvillä kirjauksilla ja BBS-järjestelyn transaktiokuluilla oikaistu osakekohtainen tulos oli 0,18 (0,14) euroa*.

TAMMI-SYYSKUU 2023 LYHYESTI

Liikevaihto oli 265,2 (224,7)miljoonaa euroa ja kasvoi 18,0 prosenttia.

Operatiivinen käyttökate oli 31,3 (30,1) miljoonaa euroa ja kasvoi 3,9 prosenttia.BBS-järjestelyn transaktiokuluilla oikaistu operatiivinen käyttökate oli 32,8 miljoonaa euroa*.

Liikevoitto oli 25,4 (23,2) miljoonaa euroa ja kasvoi 9,5 prosenttia.BBS-järjestelyn transaktiokuluilla oikaistu liikevoitto oli 26,9 miljoonaa euroa*.

Liikevoitto-% oli 9,6 (10,3) prosenttia. BBS-järjestelyn transaktiokuluilla oikaistu liikevoitto-% oli 10,1 prosenttia*.

Tulos oli 6,4 (4,2) miljoonaa euroa ja kasvoi 52,6 prosenttia.Eezy Oyj:n osakkeisiin liittyvillä kirjauksilla ja BBS-järjestelyn transaktiokuluilla oikaistu tulos oli 12,6 (11,2) miljoonaa euroa*.

Osakekohtainen tulos oli 0,23 (0,08) euroa ja kasvoi 184,3 prosenttia.Eezy Oyj:n osakkeisiin liittyvillä kirjauksilla ja BBS-järjestelyn transaktiokuluilla oikaistu osakekohtainen tulos oli 0,49 (0,43) euroa*.

22 tykkäystä

Siinäpä vielä Saulin kommentit tuloksesta:

NoHo Partners raportoi tänään aamulla hyvät Q3-numerot. Tulosalitus johtuu täysin odotuksia suuremmista kertakuluista ja näistä oikaistuna numerot olivat odotuksiamme paremmat. Myös näkymät vaikuttavat talouden kuvaan suhteutettuna yllättävänkin vahvoilta. Emme alustavasti näe ennusteissamme oleellisia muutospaineita.

15 tykkäystä

Tässä vielä Nordean tuloskommentit.

NoHo Partners reported Q3 EBIT of EUR 8.7m, -5% versus Vara consensus and +1% versus our estimate. Q3 net sales were up 12% at EUR 96m, 3% below consensus and 2% below our estimates. Operational EBITDA (operating cash flow) was EUR 10.6m in Q3 (EUR 10.7m a year ago). When adjusting for EUR 1.5m impact from Better Burger Society transaction costs, operational EBITDA came 3% below our estimate. Finland profitability came slightly below our expectations, while International beat our expectation. Deviation to our estimates in Finland is likely due to rainy weather late in the summer that affected high season of terrace sales. The company recorder EUR 3.6m negative fair value change due to Eezy shareholding to its financing costs (we anticipated EUR -2.4m). Adjusted EPS was EUR 0.18 while consensus was expecting EUR 0.15. Leverage (net debt/operational EBITDA ex-IFRS 16) was 3.3x and was increased due to the acquisition of Holy Cow!. October sales were up 19% y/y to EUR 31.7m while we have anticipated 27% y/y growth in Q4, mainly driven by acquisitions. Holy Cow! integration is progressing well with KPIs developing above NoHo’s expectations. In CEO comments, the company notes that underlying restaurant demand has remained stable. The guidance was kept intact for 2023; NoHo expects around EUR 380m sales and around 9% EBIT margin from restaurant business. Pre-Q3 Vara consensus has expected EUR 379m sales and an 9.8% EBIT margin in 2023. We expect consensus to trim slightly top line and EBIT estimates for 2023E, while we expect 2024-25 estimates to remain largely intact.

Oletin, että ostovoiman heikentyminen ja heikentynyt kuluttajaluottamus olisi näkynyt enemmän tuloksessa. Eihän tässä vaikuta olevan Noholla mitään hätää ![]()

9 tykkäystä

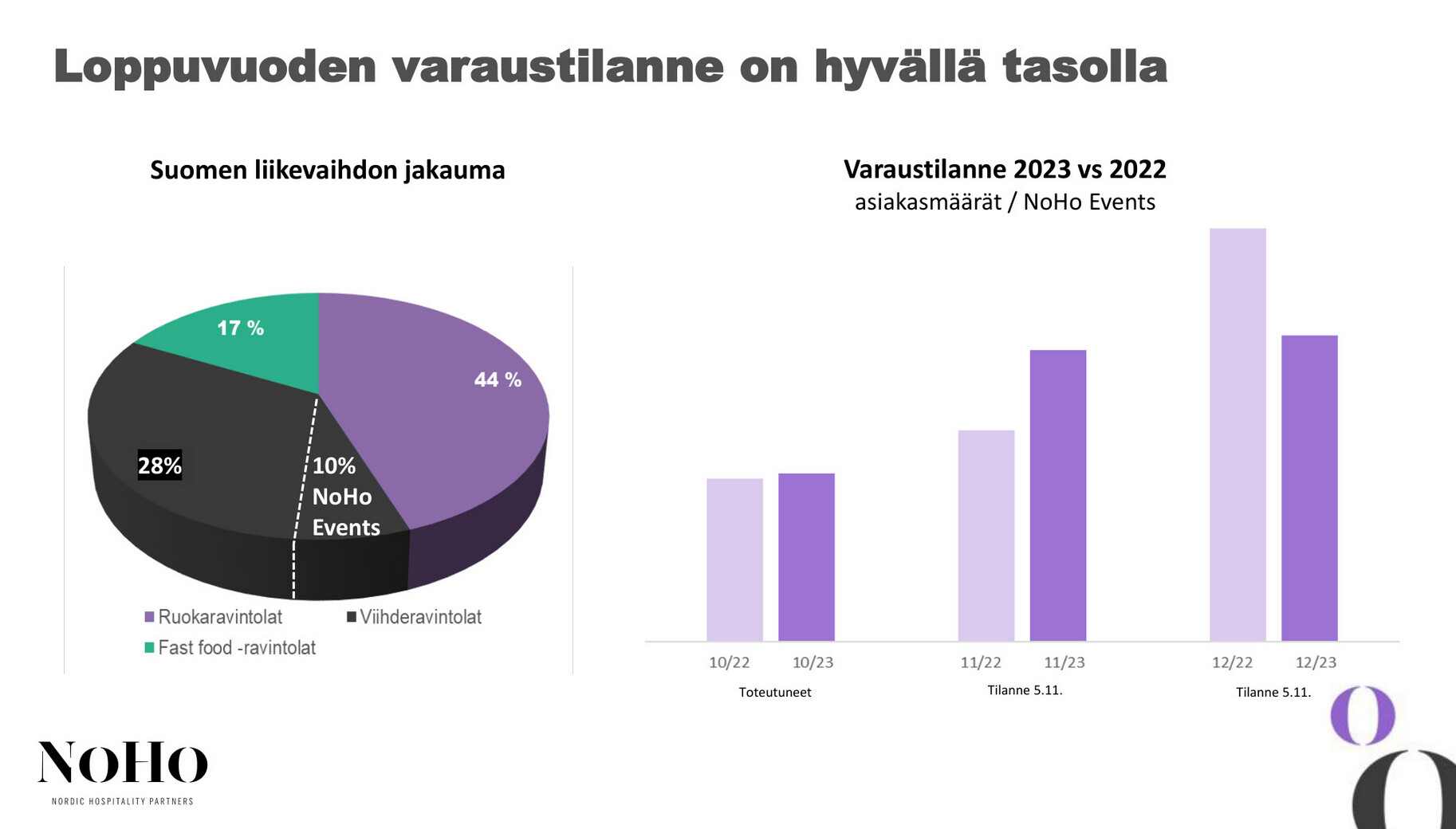

Q3 Webcastissa toimari valotti loppuvuoden pikkujouluvarauksia tämmöisellä kalvolla:

Tuossa oikealla palkeissa näkyy siis varausten määrä suhteessa viime vuoden vastaaviin. Lokakuu +3% (ei merkittävä) ja Marraskuu +38% (jos kuulin oikein). Joulukuu vielä jäljessä, mutta oletan että siinäkin vikat varaukset lyödään lukkoon, kun kuun alkua lähestytään. Huom! tuo palkki ei ota huomioon Messukeskusta, eli on vertailukelpoinen viime vuoteen.

Tuo varausten määrä/pikkujoulut on avainasemassa loppuvuoden tuloksen suhteen. Kun tätä webcastia kuuntelen, niin ainakin itsellä rupeaa olemaan tosi vakuuttunut olo tuosta loppuvuoden liikevoiton posarista. Tässä vielä linkki, jos joku haluaa keretä linjoille.

21 tykkäystä

Vahva tulos nykyisessä taloustilanteessa, Aku & co suorittaa edeen vahvasti ![]()

Ja tuloksen ruotimisen ohessa on hyvä muistaa ettei elämä ole pelkkää burgeria, vaan fine dinig-puoltakin vahvistetaan todella kovalla nimellä:

17 tykkäystä