Njoo, mietin tätä kyllä, mutta osuus osakkuusyhtiöiden tuloksesta on vain muutama sata tuhatta. Minua hämmentää, mistä jatkuvista toiminnoista tuloslaskelmaan pamahtaa kaikki se raha, kun ravintolaliiketoiminnan osuus kokonaisuudesta on alle puolet.

Ja se on kirjattu siis ihan rehellisesti liiketoiminnan tuottoihin, ei mihinkään rahoitustuottoon.

en ole varma, mutta ei kai se vmp oli edes pitkään ollut, mitä lie osakkusyhtiöt olleet ennen sitä, mutta minusta vmp:stä oli iso usuus noholla nyt jatkossa. Ennen oli Smile kokonaan?

Ps. tuli mieleen, että ei kai Juhalla ole meidän vetyketjun osakkeita? Oliko muuten Nesteen jossain strategiassa vety mainitty?

Eezyn omistus kirjataan liiketoiminnan tuottoihin eikä osakkuusyhtiöt riville. Käsitykseni mukaan tämä pitää kirjata näin, koska Eezyllä on NoHolla on merkittävää yhteistä liiketoimintaa (NoHo Eezyn isoin asiakas).

Tätä kysymystä itsekkin pallotellut. JOS yhtiö todistaa nykyisen kannattavuustason kestäväksi ja siihen ei liity suurempaa epävarmuutta, niin vaikea nähdä syitä miksei NoHoa voisi hinnoitella P/E 15x kertoimella. Jos yhtiö palaa takaisin ripeään kasvuun ja kasvu on tällä kertaa kannattavaa (EPS kasvaa vähintään liikevaihdon mukana) voisi NoHolle soveltaa jopa hieman korkeampia (20x?) kertoimia. Pointtina se, että tuo 11x on kyllä selvästi liian matala ja siinä selkeää nousuvaraa kunhan yhtiön riskiprofiili jatkaa laskuaan.

Kiitos Sauli arviosta, se mikä minua mietityttää on että miten NoHon riskiprofiilia pystyy laskemaan muuten kuin tasetta vahvistamalla (velkaa pois, maltilliset osingot) kun liiketoiminta itsessään on aika täysin kiinni suhdanteista?

Minun mutuni sanoisi, että Nohon ala nimenomaan ON suhdanneherkkä. Royalin myötä tuli kuvioon finedining, mikä lienee se ensimmäinen leikattava pää niin firmojen, kuin yksityisten ihmisten kulutuksessa taantuman kolkutellessa. Mielestäni se lisää suhdanneriippuvuutta entisestään. Pikaruoka olisi ehkä riippumattomampaa, mutta ravintolat ja yökerhot kyllä kärsii. Henkilöstövuokrauksen näkisin samoin olevan aika heilurissa suhdanteiden mukana.

No ainakin ennen olivat suurimpia kärsijöitä kun suhdanne kääntyi, firmat leikkaavat edustuksesta eikä enään yksityisetkään ota sitä parempaa viinipulloa illallisella tai jättivät käymättä kokonaan.

Oho! Sijoitusmaailman tuli uusi käsite: “Inderes-positiivinen” Vai voi sitä karvalakki saada Inderes-tartunnankin … Äkkiä tämä mukaan sedän sijoitusoppaaseen

Pääoman tuotto on mielestäni erittäin relevantti mittari NoHolle. NoHon liiketoimintahan tuottaa vuosittain erittäin kovaa kassavirtaa ja tästä kassavirrasta huomattava osa kanavoidaan takaisin liiketoimintaan (ylläpito-capex tai kasvu-capex). Käytännössä tämän investoitavan pääoman tuotto on NoHon casen kannalta se ratkaiseva mittari. Yksinkertaistettuna, jos johto kykenee investoimaan tämän pääoman +20% ROE:lla, tulisi NoHosta aito compounderi ja kurssi olisi 3v päästä +20e. Jos ROE-% jää lähelle pääoman kustannusta, ei oleellisesti nouse nykytasolta.

IFRS16 kasvattaa yhtiön velkataakkaa, mutta tällä ei ole oleellista vaikutusta ROE%:iin. Näin ollen ROE%:n kehityksen seuraaminen tulevina vuosina on ainakin minulla ihan keskiössä. Jos oikaistu ROE lähtee asteittain parantumaan, kertoo se siitä, että yhtiö kykenee uudelleeninvestoimaan pääomiaan aiempaa korkeammilla tuotoilla => erittäin hyvä juttu casen kannalta. Jos taas NoHo palaa “vanhalle polulle”, missä ROE laskee systemaattisesti, pitää tämä tulkinta merkittävänä red flagina.

Mielestäni NoHon riskiprofiilissa Tanskan kääntäminen ja näytöt kansainvälistymisen onnistumisesta laskisivat riskiprofiilia oleellisesti. Suomen osalta riskiprofiili laskenut tänä vuonna merkittävästi, kun tuloskäänne on todistettu.

Taseen osalta velkatason lasku on yksi tapa pienentää riskiä. NoHon tase alkaa kuitenkin 2019 lopussa olemaan aika hyvässä kunnossa (IFRS16 ei ole oikeaa velkaa) ja Eezyn omistus oikaistuna ei-ifrs16 nettovelkaantumisaste on alle 100%. NoHon vahva kassavirtaprofiili huomioiden tämä on ihan ok taso, eikä oleellisesti nosta yhtiön riskiprofiilia.

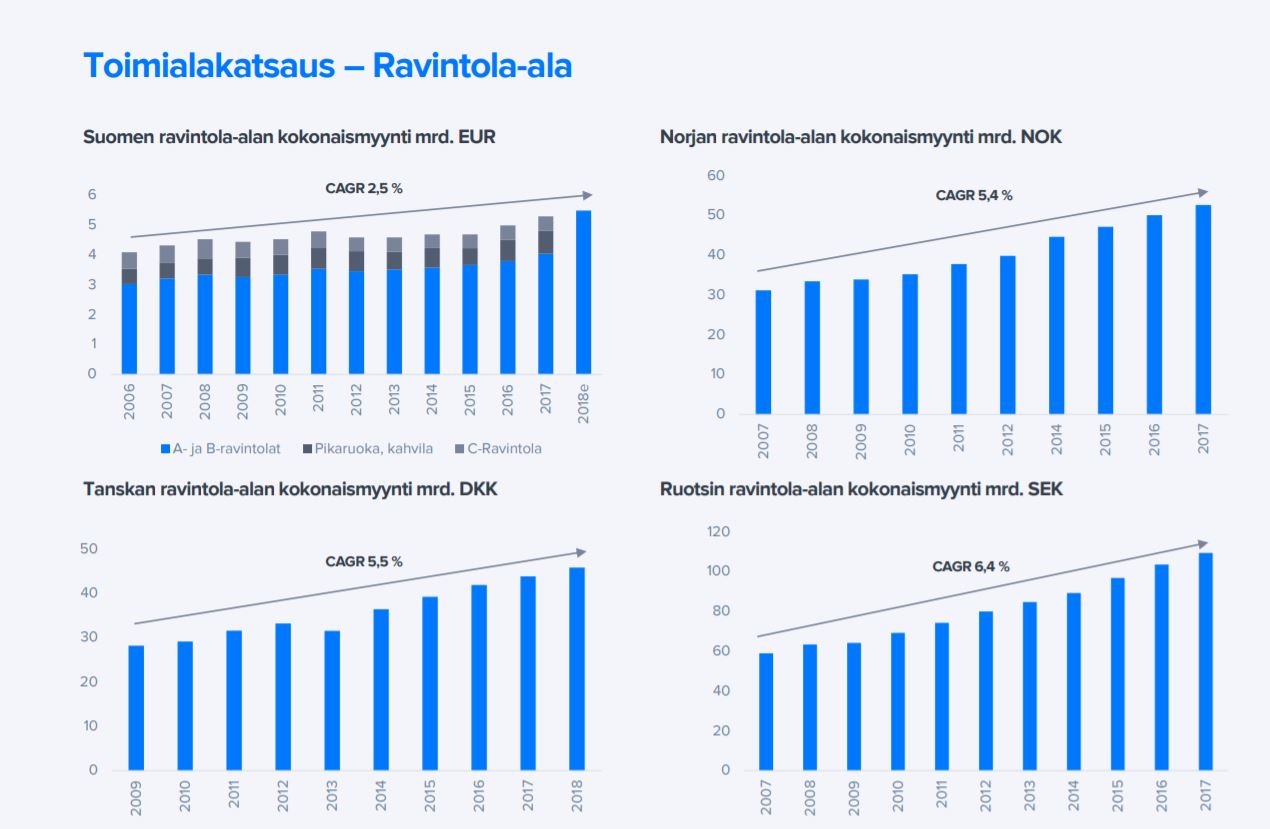

Tuosta markkinan riskisyydestä on kahta koulukuntaa. Itse en pidä tätä markkinaa edes kauhean syklisenä, esim. taantumassa 2012-2015 Suomen ravintolamarkkina pysyi kasvussa vaikka talous olikin miinuksella. Myös 2009 pudotus oli selvästi BKT:n pudotusta pienempi. Toki tässä on segmenttikohtaisesti isoja eroja, fine dining ja firmojen kulutus laskee, mutta vastaavasti fast casual ja pikaruoka syöminen todennäköisesti kasvaa. Lisäksi on hyvä muistaa, että Suomen markkinassa on aika vahvat trendit takana, Suomi on ravintolakulutuksessa edelleen melkoinen periferia ja meillä ravintolakulttuuri ja kuluttaminen “eurooppalaistuvat” varsin nopealla tahdilla.

Jungle Juice Bar olisi kyllä täydellinen antikliimaksi tällaiselle hehkutukselle.

Itse lähtisin veikkaamaan digiä, esim. joku pieni teknologiayhtiö. Uudistettuun Ravintola.fi:hin tuodaan joku uusi ominaisuus: ruuan tilaus, välitys, kuljetus, keskuskeittiöt, hävikin myynti jne. jota ehkä tarjotaan myös muille toimijoille.

Mediassakin on ollut esillä foodora/pizzaonlinen riistohinnoittelu jonka vuoksi yrittäjät on yrittäneet rakentaa omia verkkokauppojaan. Vähän yllätyksenä tuli ainakin itselleni tuo pizzaonlinen ja foodoran brändien yhdistäminen eli voisiko pinnan alla porista jotain muutakin mistä tuo johtui.

Joku tällainen menisi mielestäni hyvin myös tuohon ilmoituksen kategoriaan merkittävä vaikutus ravintolamarkkinaan mutta pieni vaikutus NoHo:lle.

NoHo-pojulla on tässä lyhyessä historiassaan ollut aina välillä NuHa, mutta kasvun myötä nuhat ovat lieventyneet, joten odotellaan ihan rauhassa lehdistötilaisuutta

Vähän viittaisi johonkin muuhun kuin ravintolaostoon. Mistä herääkin ajatus, onko NoHo taas ajautumassa pois ydinbisneksestään. Saa nähä miten käy. Tuo liveseuranta olis kova.