Citycon on todennäköisesti itse pahemmassa pulassa velkojensa kanssa kuin suuri osa sen vuokralaisista.

Sillähän on korollista velkaa 2 miljardia euroa eikä likvidiä varoja kuin muutama miljoona.

En avannut Cityconin tasetta vuosikertomuksesta, nopeasti vilkaisin kauppalehden sivuilta tiivistelmää. Kauppalehden mukaan likvidi varallisuus pyörinyt viimeiset kvartaalit siinä 10 miljoonan molemmin puolin, ei ihan 500 siis.

Voihan Kauppalehti poimia vääriäkin lukuja, mutta ei se yleensä noin pahoin erehdy. Kuitenkin ottavat luvut suoraan taseesta, ja niissä on siksi samat virheetkin.

Juu’u, itselläni ei ole isompaa intressiä kumpaankaan suuntaan, lähinnä välillisesti vähän, mutta ilmeisesti varsin monella menee tunteisiin. …muutenkin vähän vanne kiristynyt täällä monella.

Olisin vain sitä mieltä, että kannattaa vähän tulla vastaan, kuten päiväkodeissa rahastot ja mm. Inderes puoltaa tätä ainakin Titaniumien ja päiväkotien tapauksessa, joten olen toisinaan heidänkin kanssa samaa mieltä.

Euroopasta ja Amerikoista löytyy paljon halvempia Cityconin verrokkeja, niin en ihan ymmärrä, miksi jengi edes roikkuu Cityconin kelkassa.

Nämä Citycon-jutut kuitenkin kuuluvat toiseen topikkiin.

Tuo Frendien keissin rahoitus itseäni lähinnä kiinnostaa ja siitä varmaan kuulen tuonnempana.

Osakkeisiin, kun vaihtoi Frendien laput niin on saanut 50 pinnaa pataan, ennen kuin on edes saanut laput.

Kiitos @Sauli_Vilen ja Aku videosta. Suoraselkäistä ja rehellistä puhetta, nyt on huomattavasti selkeämpää missä mennään ja mitä tapahtuu. Voipi olla, että Restam… eikun siis NoHo tekee paluun allekirjoittaneen salkkuun kevään aikana.

Tykkäsin tuosta Akun haastattelusta, erittäin hyvin ollaan mielestäni positioiduttu tähän nykyiseen tilanteeseen. Luulen että tästäkin “paskamyrskystä” NoHo tulee selviytyämään, aika näyttää AOT keskihinta 10,25€

Kaunis kiitos NoHo haastattelusta! Saimme myös “hevosen suusta” vastauksia foorumilla esitettyihin kysymyksiin. Onnea jatkotaistoihin. Omalta kohdalta jään vielä seurailemaan, josko kesäterassille vedän jalkaan shortsihousut ja otan kädet pois taskusta.

Ravintolat pulassa Singaporessa vaikka tähän asti ei merkittäviä lockdowneja ja keskitetty testaamiseen ja tartunnan saaneiden jäljittämiseen. Alla olevassa jutussa käydään läpi ravintoloiden tilaa Singaporessa.

Voidaanko olettaa että Suomessa voisi olla samankaltainen tila syksyllä ja talvella kuin nyt ollut Singaporessa?

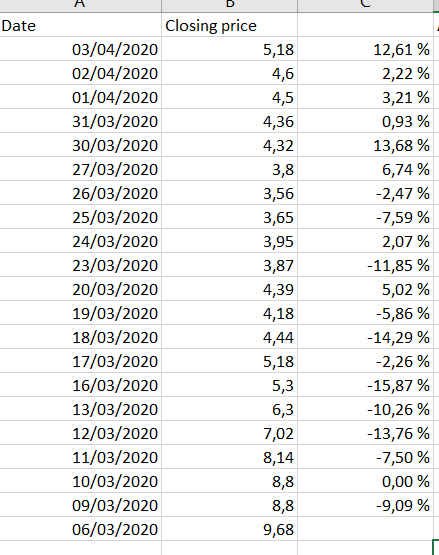

Piti vähän viihdyttää itseä, ja katsoa NoHon viimeisen kuukauden kurssivaihteluja. Ei ole montaa päivää, milloin kurssi olisi muuttunut vähemmän kuin 5%. Kuukauden sisään mahtui myös 63% lasku (6.3. → 26.3.) ja 36% (26.3. → 3.4.) nousu päivän päätösarvoilla laskettuna.

Ravintola-alan ollessa nyt tooodella kovassa murroksessa ja kaikkien olemassaolevien toimijoiden taistellessa kasautuvien velkojen ja heikentyvien kassavirtojen kanssa jäin miettimään seuraava:

Jos oletetaan, että maailmassa

on edelleen rahaa & johonkin se pitäisi sijoittaa JA

ravintolasyöminen trendinä jatkaa kasvua koronan jälkeen

Nniin kuinka todennäköisenä arvon foorumilaiset pitäisi skenaariota, jossa joku iso, uusi, pelaaja tulisi markkinoille sen ollessa pohjilla/kääntyessä nousuun. Tällaisella toimijalla olisi toki riskiäkin mukana, mutta pääsisi peliin mukaan huomattavasti paremmilla rahoitustilanteella kilpailijoihin verrattuna ja voisi nauttia sitten nousun hedelmistä?

Nohon ja Nordean tulevaisuutta mietin, että oliko tässä siltarahoituksessa Nordean osalta vain nyt kyse tulevaisuuden luottotappioiden / riskiposition minimoinnista.

Nohon päärahoittajana, jos he uskoisivat Nohon selviytyvän ja kaiken olevan kunnossa niin heidän sitoutuminen olisi näkynyt, että olisivat myöntäneet koko 34 M€ summan.

Nyt uusi rahoituspaketti 34 M€

4 rahoittajaa

3 eri maasta

15M€ Finnveran takaus

Kumppanuus testataan uudestaan Toukokuussa, jos Nordea myöntää 22M€ niin luottamusta on.

Jos Nordea ei myönnä niin Noho selviytyy kassan rippeillä (34 M€ - 15 M€) sekä muilta mahdollisiltä rahoittajilta saatavalla rahoituksella 22 M€ erääntyvästä velasta.

Lähtökohtaisesti pidän erittäin epätodennäköisenä, että joku merkittävä peluri lähtisi nyt lapioimaan rahaa tähän markkinaan. Viimevuosinahan meillä on pohjoismainen Rekom on laajentanut vahvasti Suomen yökerhomarkkinoille ja vaikeuttanut kilpailutilannetta. Rekom on samassa suossa kun NoHo => ei kykyä painaa kaasua (tod. näk. päin vastoin). Huomattavasti todennäköisempää on se, että kapasiteettia tulee poistumaan merkittävästi, kun heikot ravintolat menevät konkurssiin ja/tai isommat toimijat sulkevat kapasiteettia. Tämä kapasiteetin poistuminen saattaa antaa ihan kohtuullista tukea käyttöasteille syksyllä/ensi keväänä. Tämä efekti jää kuitenkin taantuman aiheuttaman kysynnän laskun alle, eli nettona tämä on edelleen negatiivista.

Tuosta taantumasta kannattaa huomioida, että 2012-2015 kun Suomi oli taantumassa, niin ravintolamarkkina itseasiassa kasvoi läpi tämän periodin. Tässä oli käsitykseni mukaan taustalla kohtuullisena säilynyt työllisyys/ostovoima ja ravintola-alan trendit (ulkona syöminen yleistyy etc.). Jos selviämme suhteellisen lievällä taantumalla, voi vaikutus ravintoloihin jäädä yllättävän pieneksi (2012-2015 tukee tätä). Jos taas mennään kunnolla lamaan (suurtyöttömyys, ostovoiman romahdus yms.) on selvää, että myös ravintolat dyykkaavat kunnolla.

Tuo 22m on osa yritystodistusohjelmaa, eli tässä Nordea on vain järjestäjä, ei itse lainoittaja. Näin ollen Nordean riskit kasvoivat käsitykseni mukaan tämän järjestelyn myötä. Yritystodistusmarkkina on totaalisen jäissä Suomessa tällä hetkellä, vaikka VER ja Suomen Pankki ovatkin siellä operoimassa. Jos tuo markkina ei aukea toukokuun mennessä, joutuu NoHo etsimään muun rahoituskeinon. On mielestäni selvää, että tästä yritystodistusohjelmasta on keskustelu jo tämän 34 MEUR paketin yhteydessä (Vikströmin kommentit: NoHo Partnersin tilannepäivitys kohta 16.15 alk.). Käytännössä todennäköisin instrumentti yritystodistusten lisäksi olisi pankkilaina. Toki jos NoHon tilanne huononee (ravintolat pidempään kiinni) ja/tai rahoitusmarkkina jäätyy vielä nykyistä pahemmin, niin oman pääoman rahoitusta ei voida sulkea pois (hybridi tai osakeanti).

Yksi toimija on jolla on rahaa. Osuuskauppa. Rahat myöskin sijoitetaan omalle paikkakunnalle. Ja jos osuuskaupan sisällä toimiala pärjännyt hyvin, eli voitollinen, niin voi olla lompakko auki. HOK Elannon ravintoloita pelkästään keskustassa varmaan 50 ?

Olenko nyt ymmärtänyt jotain väärin. Eikö valtio juuri ole luvannut rahaa näihin poikkeusaikoihin eli milloin ravintolat kiinni? Eikö riski tällöin hieman pienene

Hallitus on luvannut suoraa tukea ravintoloille, mutta toistaiseksi tätä ei ole tullut. Nykyiset tuet (business Finlandin ja Elyn kautta) ovat väärässä mittakaavassa NoHon kannalta (ns. “mikkihiirirahaa”). En ole omissa ennusteissa antanut näille potentiaalisille tuille mitään painoa. Jos valtio esim. ottaisi kiinteät kulut hoitaakseen Norjan ja Tanskan tapaan, antaisi tämä luonnollisesti NoHolle lisää aikaa kun kassan sulaminen hidastuu.