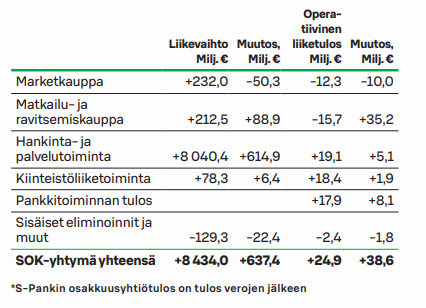

S-ryhmälläkin oli vaikea viimevuosi, ja ravintolat kokovuodelta vielä pahasti tappiolla, jälkimmäinen puolisko operatiivisen liiketuloksen (käyttökate?) osalta aika nollassa(?):

Huimimman harppauksen tekivät hotellit ja ravintolat, joiden myynti kasvoi edellisvuodesta yli 47 prosenttia. Hotellit pinnistivät koko vuoden osalta plussalle, mutta ravintoloiden liiketulos jäi vielä tappiolliseksi tammi–helmikuun tiukkojen koronarajoitusten vuoksi.

Alleviivaa sitä kuinka hyvää työtä Aku & Co on tehnyt

Ja kun muistaa, että S-ryhmäkin pystyy normaalioloissa tuloksentekoon, näen NoHolla vielä paljon potentiaalia edessäpäin. Tammikuun myyntkin oli hyvä, huomioonottaen että tammikuu lienee niitä kaikkein huonoimpia kuukausia ravintola-alalla kun ihmiset pitävät kaikenmaailman tipattomia ja aloittavat jälleen kerran terveemmän elämäntavan. Suurkiitos muuten NoHolle uudesta tavasta raportoida ensimmäisen kuukauden myyntiluvut tulosjulkaisussa, erittäin hienoa sijoittajaviestintää

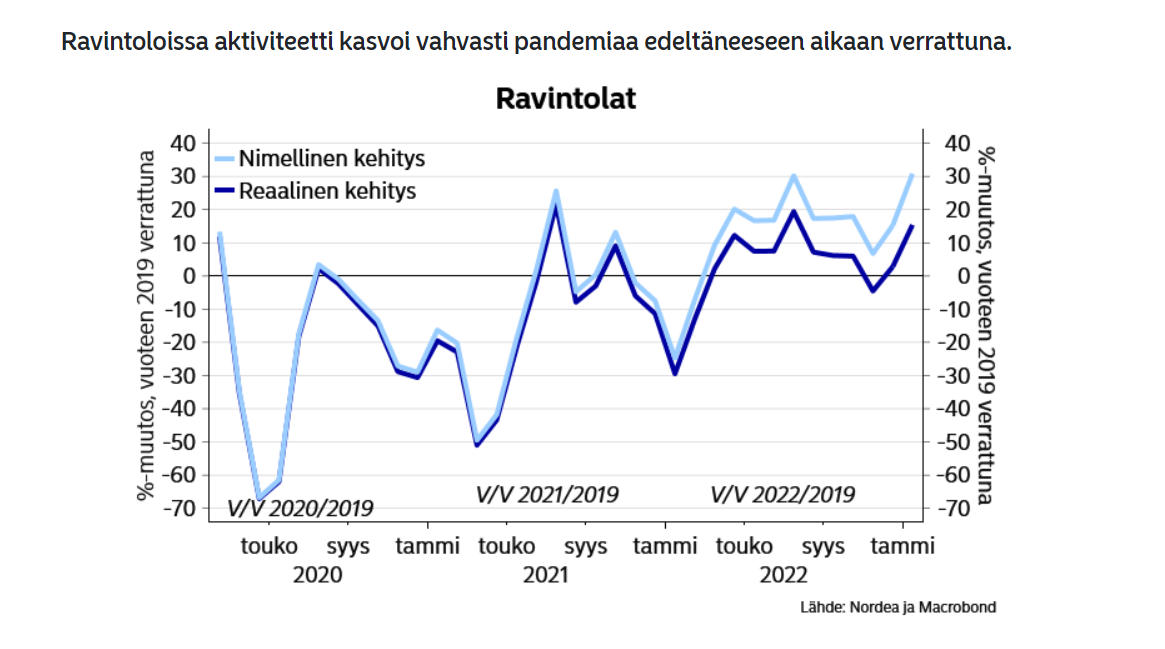

Itse markkinatilanteesta samoilla linjoilla Akun kanssa, imua on jos konsepti on kunnossa. Yksittäisillä nostoilla on vaikea luoda kuvaa koko markkinasta. Nordean korttidata vahvistaa Akun kertomaa ravintolakulutuksesta. Tammikuun piti olla kovan pikkujoulukauden jälkeen kuukausi, jolloin vedetään hieman happea ja henkilökunta käyttää pois kiireen takia kerääntyneitä plussatunteja. Toisin kävi. Tammikuu oli odottamattoman vahva. Samasta asiasta raportoi NoHo. Helmikuu on jatkanut trendiä.

Itsekkin tätä ihmetellessäni miettinyt, että ainakin osan totuutta tarvitsee löytyä tuosta Akun mainitsemasta markkinoiden murroksesta. Asiakkaita on kasvavassa määrin enemmän kuin ennen. Ravintolakulttuuri on muuttunut ja muuttumassa. Tämä kompensoi mahdollista ostovoiman heikentymistä.

Toukokuun MM-kisat tuovat järkyttävän buustin tietenkin Tampereen ravintolakenttään, jossa NoHo vahvasti edustettuna. Muutamassa viikossa myydään “normaalikauden” muutaman kuukauden myynti. Tampereella näkyy myös tietenkin kisoja edeltävä Liigan playoffsesonki, kun molemmat paikalliset pelaavat elämänsä peliä.

Ruokaravintoloissa sähkönkulutus näyttelee jo jonkilaista osaa liikevaihdosta, varsinkin noilla talven hinnoilla. Nyt kuitenkin tilanne näyttää normalisoituvan tämän osalta.

Kyllähän näkymät voisi paremmatkin olla, ja epävarmuus leijuu päivän otsikoissa varmasti aiheesta, mutta kyllä tämä varsinkin vallitsevaan tilanteeseen peilattuna näyttää varovaisen hyvältä. Ainakin toistaiseksi. Pidetään peukkuja

Tämän soisi olevan käytäntö laajemminkin. Ainakin sellaisissa yrityksissä jotka haluavat osoittaa johtavansa tiedolla. Usein kvartaalia raportoidessa seuraavasta on jo puolet eletty.

Tämän luulisi satavan NoHon laariin, kun kaikki hyvänkään brändin omaavat ravintolat eivät menesty tällä hetkellä hyvästä liikepaikasta huolimatta. Näillä pienillä ketjuilla/yksittäisillä ravintoloillahan ei ole samanlaisia mittakaavaetuja, joilla NoHo pitkälti oman tuloksensa tekee. Mahdollisia hyötyjä näistä muiden ravintoloiden haasteista tulee mieleen ainakin:

A) Kilpailu vähenee

B) NoHon houkuttelevuus ravintolayrittäjien keskuudessa nousee → NoHo saa tehtyä yritysostoja helpommin ja mahdollisesti entistä paremmilla ehdoilla.

C) Kilpailijat joutuvat nostamaan hintoja entisestään. NoHo voi valita seuraako perässä vai hakeeko enemmän volyymia paremmalla hinta-laatusuhteella.

Laitetaas eilisen uutisen jatkoksi vielä toinen vähän vastaava uutinen perään. Selkeästi näitä pandemian vaikutuksia ravintola-alaan aletaan vasta nyt nähdä konkreettisemmin.

Tuossa muuten Mäkelä toivoo ihan suoraan jonkun ostavan konkurssipesän. Siitäpä mahdollisesti hyvä kohde vaikka NoHolle Nähdäkseni nuo Merikerho ja Leblon olivat kuitenkin ihan suosittuja, itselleni tuli konkka pienenä yllätyksenä.

Tammikuussa Noho on ylittänyt 2022 myynnin 15,9 Miljoonalla ( 22,7M€ / 6,8M€). Helmikuu on ollut tämän mukaan vielä vilkkaampi kuin hyväksi todettu tammikuu ja myös helmikuu 2022 oli osin koronan riivaama (>15M€)–> Tuoltakin markkinapohjaista kasvua ~7M€.

Tuohon päälle messukeskus 15M€.

→ 351 M€ + jo tehtyjen avausten myötä kasvu pari miljoona + tulevat avaukset + inflaatiokorotukset 5-10% +/- volyymimuutos

Ellei volyymi laske merkittävästi niin on jopa askelmerkit ylittää tuo Saulin kova 370M€. Nordean ennuste on melko maltillinen 351M€. Korttidatan perusteella ravintola-ala on edelleen hyvin kovassa vedossa, eikä indikoi ostovoiman laskun laskevan myyntiä.

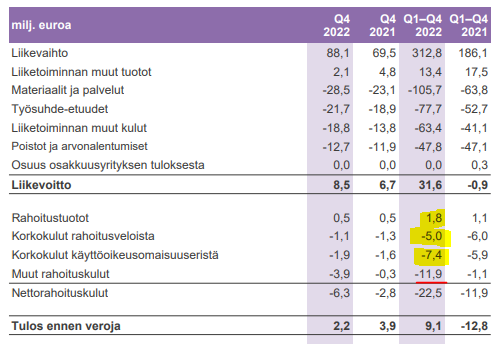

Onko kukaan selvitellyt mikä on NoHon taseessa vuokrien vaikutus velkaisuuteen? Itse pitkään Nohoa karttanut mm. velkaisuuden takia, sillä lasken yleensä yritysten arvostukset peilaten EV:hen, en market capiin (esim. EV/E ja FCF/EV). NoHo on kuitenkin muilta osin täyttänyt “kriteerini” jo pidemmän aikaa ja tämä ollut ainoa hidaste sijoitukselleni. Nyt tuli mieleen, että ravintolamaailmasaa varmasti vuokrat näyttelevät isoa roolia ja kun ne nykyään lasketaa taseessa velaksi, niin tuohan rumentaa velkaisuutta kummasti. Tämän oikaisun soisin itselleni, sillä olen vielä sen verran old school, etten itse vuokravelvoitteita pidä velkoina. Ruuhkavuosina harmittavan vähän ehtii tuloslaskelmia enää suoraan perkaamaan.

Vuoden vaihteessa nettovelka ilman vuokrasopimusvelkoja oli noin 121M ja operatiivinen käyttökate n. 41M. Yhtiön tavoite on pitää nettovelan ja operatiivisen käyttökatteen suhde alle kolmen eli yhtiön omissa tavoitteissa jo ollaan.

Itse luotan johdon tekemiseen joten en enää pidä velkaisuutta ongelmana. Osingonmaksu myös indikoi sitä samaa yhtiön suunnalta.

Onhan tuo velkaisuus toki riski, mutta nykyisellään melko hallittua. Noholla on halutessaan hyvä valmius laskea velka n. 100M€ tasolle.

Nykyisellään korkoja maksellaan veloista n. 5M€. Jos Noholle kohdistuisi hyvinkin paljon korkeammat korot ja he joutuisivat maksamaan vaikkapa 12% korkoja → uusia kuluja tulisi 7 - 10 M€ → Case ei tähän kaatuisi joskin EPS jäisi maltilliseksi.

Nuo muut rahoituskulut ovat Eezyn arvonalennuksia, jotka ovat vain paperitappiota.

Ps. @Sauli_Vilen onko Nohon tapaisissa caseissa harkittu käytettävän vuokraveloista “oikaistua EV:tä” se olisi selkeyttävä. Näin kun ei ole päädytty tekemään niin mikä on sudenkuoppa tässä metriikassa.

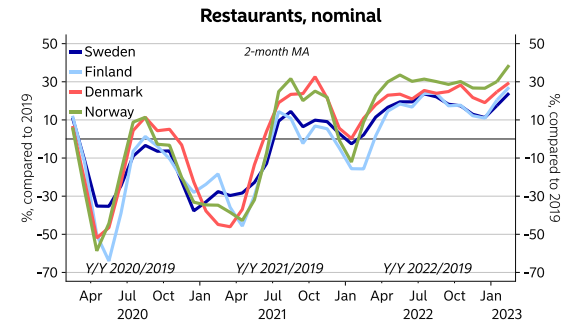

Nordea julkaisi myös päivityksen Nohoon ja kulutusdataan liittyen.

"Based on Nordea card data, Finnish restaurant market nominal growth was ~21% in January and ~16% in February when compared to 2020 levels. We note that January-February are traditionally the weakest months of the year and given the good restaurant demand across the Nordics, we view our estimates somewhat cautious both for Q1E and 2023E. "