Vanha sanonta sanoo, että kun pitää työntekijöistä huolen niin ne pitää asiakkaista huolta ja yritys menestyy. Kysyisin, että minkälainen tilanne Noholla on henkilökunnan kanssa? Aika moni on vaihtanut alaa koronan aikana eikä välttämättä jatka ollenkaan ravintola-alalla. Uuden työntekijän kouluttaminen vie oman aikansa.

Mikä on Nohon henkilöstön työtyytyväisyys? Onko muutosta aikaisempiin vuosiin?

Mikä on henkilöstön vaihtuvuus ollut nyt koronan aikana?

Onko osaava henkilöstö saatu pidettyä firman palveluksessa?

Onko irtisanotut työntekijät rekrytty takaisin?

Eezyn myynti on Nohon kannalta velkojen osalta fiksua, mutta se vaikuttaa myös asiakassuhteeseen ja liiketoimintaan. Myynnin jälkeen Eezy ei ole omistussuhteen kautta sidottu Nohoon, voi muuttaa hinnoittelua jne. ja yhteistyö voi vaikeutua. Nohon ravintoloissa kesällä syöneenä sanoisin, että vanhoja tekijöitä ei ole näkynyt ja palvelun taso on ollut heikompaa.

Itseäni mietityttänyt henkilökunnan tyytyväisyys jos aletaan kunnolla mikromanageeraamaan työtunteja:

Ennen jarkko ja anni oli perjantaisin ja lauantaisin klo 22-04.30 töissä. Jatkossa vuorotellen toinen lähtee jo 02 kotiin, kun alkaa hiljenemään jne.

Alan työntekijänä olen kuullut ja nähnyt kaikenlaista viime aikoina.

Useassa ravintolassa huutava pula osaavasta henkilökunnasta SEKÄ salissa että keittiössä. Joissain paikoissa jopa siinä määrin että ravintolaa ei saada auki.

Jäljellä oleva osaava henkilökunta ruokaravintoloissa on poltettu loppuun (ainakin helsingissä) vilkkaiden kesäkuukausien aikana.

Omasta lähipiiristä yli puolet alalla olevista kovista ammattilaisista ovat vaihtamassa tai vaihtaneet alaa (tämä jälleen helsingissä).

Pitkäaikaisilla työntekijöillä lomia rästissä isoja määriä (kuka heitä tuuraa kun lomat pidettävä tämän vuoden puolla?).

Pääkaupunkiseudulla on huutava pula työntekijöistä jo nyt ja en usko että tilanne paranee ennen pikkujoulukautta. Tämä todennäköisesti johtaa asiakaiden ja henkilökunnan tyytyväisyyden laskuun, joka taas aiheuttaa ongelmana asiakkaita jotka eivät tule uudestaan syömään tai suosittele ravintolaa ystävilleen. Noholle tärkeästä Tampereesta en osaa taas itse sanoa mitään.

Tähän loppuun vielä vaikka surkuhupaisa tarina viime lauantailta:

Ravintola myyty täyteen, salissa henkilöstö vajetta 5 tarjoilian verran (30%). Vuoroon saadaan viikon kiireisimmälle päivälle 3 ensikertalaista jotka eivät ole tehneet ikinä töitä ravintolassa yksi heistä ei puhu englantia eikä suomea joten työtehtävät todella rajalliset mitä hän voi hoitaa.

Lopputulos: ruokia menee väärään paikkaa/aikaan, osaava henkilökunta joutuu korjaamaan virheet ja pitämään kädestä ja päivän jälkeen useita palautteita joissa sanotaan että emme tule uudestaan emmekä suosittele ravintolaa kellekkäään.

Edelleen näen, että NoHo`lla on keskimääräistä paremmat mahdollisuudet huolehtia henkilöresursseista verrattuna pienempiin ravintolayrityksiin. Tämä lienee jopa kilpailuetu nykyisessä markkinassa.

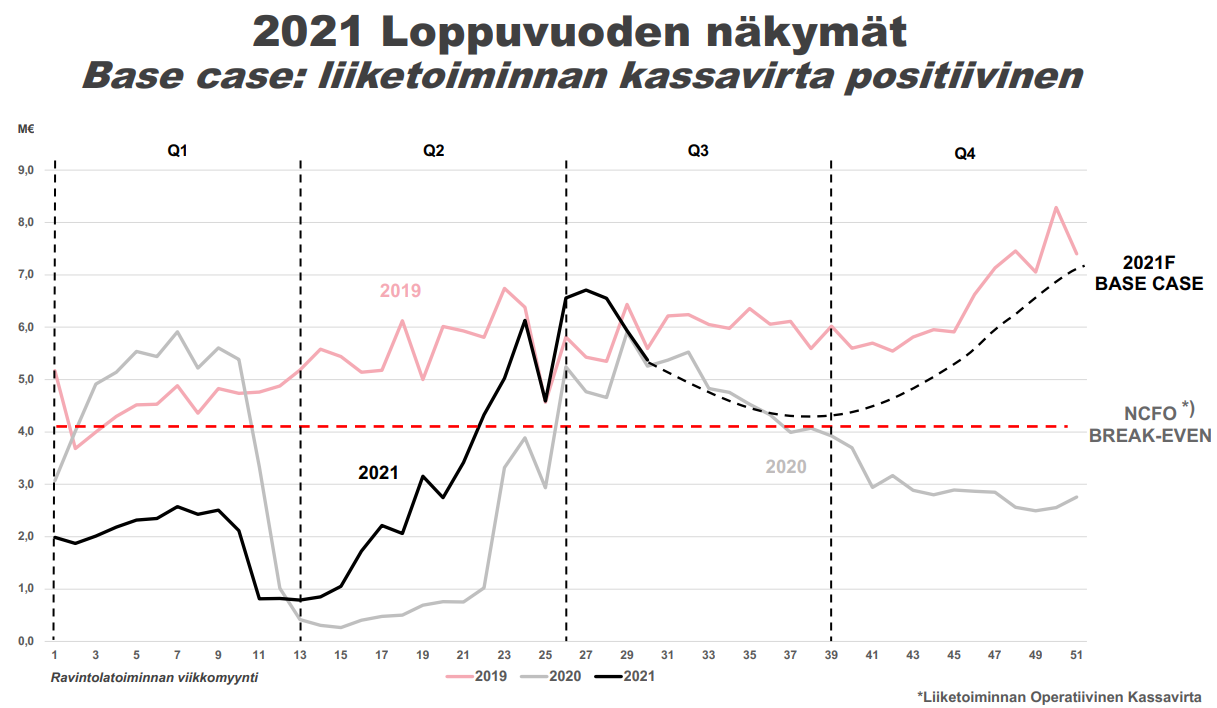

Osarin yhteydessä käytiin keskustelua myös tulevasta pikkujoulukaudesta. Marraskuulle ja joulukuulle myydään eijoota. Tulossa “kaamea” sesonki. Olettaa täytyy järjellä, että yhteiskunta on pidettävä loppuvuonna avoinna.

NoHo alkaa kyllä olla nykyisen Helsingin pörssin mielenkiintoisimpia nimiä kannattavan kasvun saralta kun maailmantilanne normalisoituu ja ihmiset alkavat taas käymään ravintoloissa suuremmin ympäri vuoden.

Ensivuoden ennusteilla P/E 15:n nurkilla ja 2023 12:n nurkilla. Vielä kun tässä huomioi sen että siellä on strategiana tehdä lisää yritysjärjestelyjä ja hankkia omalla osakkeella lisää ravintoloita niin ei tätä kalliina voi pitää nykypörssissä.

Mikäli tässä saadaan viimeistään vuodenvaihteessa yhteiskuntaa taas auki normaaliin tapaan ja NoHo pääsee avaamaan kaikki ravintolansa niin en ihmettelisi vaikka ensi vuonna saatettaisiin jo rikkoa 300 miljoonan liikevaihto suhteellisen reilustikin kun patoutunut kysyntä pääsee purkautumaan.

2024 NoHon tavoitteet on sen 400 miljoonaa lv 10% ebitillä eli 40 miljoonaa, mikäli firma pääsisi näihin tavoitteisiinsa P/E olisi tämän hetken kurssilla nelosen kieppeillä. .

Kunnianhimoiset on tavoitteet, mutta Aku on kyllä tehnyt niin kovaa jälkeä tässä koronan aikana että näihin tavoitteisiin firmalla saattaa olla jopa mahdollisuudet. Tosin mikäli firman ebitti jäisi jäisi vaikka vain puoleen tästä niin ei tästä kallista lappua saa siitäkään huolimatta ja turvamarginaalia nykyinen osakekurssi jättää.

Suurimmat riskit mitä itse tässä keissisä nään on nimenomaan täälläkin mainittu osaava työvoima ja sen puutteesta mahdollisesti aiheutuva työvoimakustannusten nousu kun henkilökunnalle täytyy maksaa enemmän joka on myrkkyä katteille.

Riskituottosuhde alkaa joka tapauksessa olla omissa silmissä todella houkuttelevaa luokkaa mikäli uskaltaa olettaa että yhteiskunta jossakin kohtaa palautuu taas vanhaan normaaliin ja yhtiö pääsee jälleen tekemään mitä se on osannut historiallisesti, luomaan omistaja-arvoa.

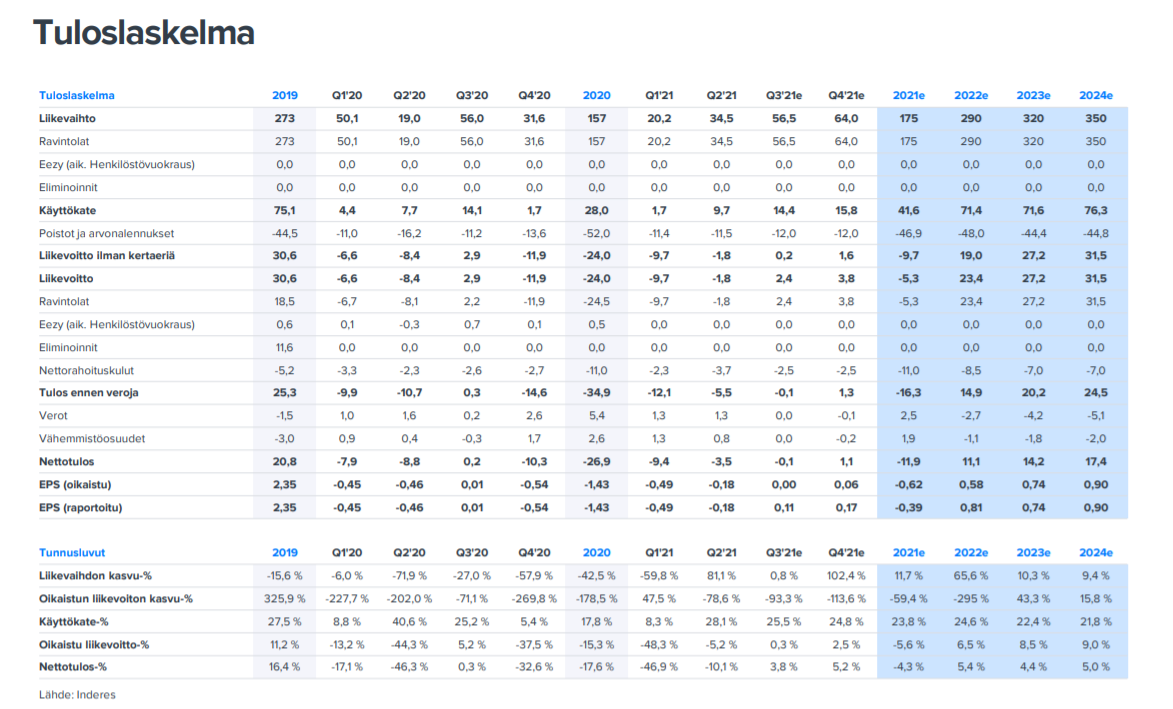

Pitää muistaa että EBIT (earnings before interests and taxes) on voitto ennen rahoituskuluja ja veroja (ja oliko vielä ennen vähemmistöjen osuuksia?), eikä sillä siis voi laskea P/Etä, vaan esim IFRS16 oikaistun EV/EBITin, joka olisi about 285 / 40 =~7?

Korko noholla on jossain 2,6% suunnitellusta 120 miljoonan velkalastista, eli maltilliset 3Meur?

Jos 40Meur EBITstä tulisi vaikka 25Meur (täysin hatusta) tulosta, PE olisi 6,6.

Jos sijoittaja haluasi 7% tuoton myös seuraavalta 3 vuodelta, nousisis EV/EBIT ja PE molemmat n. 8 paikkeille.

Mutta eihän tuo kallis ole jos suunnitelmat toteutuvat edes melkein.

EDIT:

Tämän päiväisestä rapsasta vielä tuloslaskelma, jossa 31,5Meur liikevoitto ennuste laskee melkein puoleen 17,4 Meur nettotulokseksi:

PS. @Sauli_Vilen ja @Matias_Arola , mistä nohon rahoituskulut koostuvat, kun tuosta uudesta rahoituspaketista ei noin suuria summia yksinään pitäisi tulla?

Tuleehan siitä toisesta koronarokotteesta jotain sivuvaikutuksia kun ei osaa enää mitään laskeakaan.

Ei kuitenkaan mitään järisyttävää vaikutusta sijoituscaseen kuitenkaan noilla numeroilla ja upsidea on tarjolla niin 2024 ja siitä eteenpäin mikäli firma pääsee tosiaan taas kannataavaan kasvuun kiinni ja markkinat antavat yhtään myötätuulta.

Toivottavasti Sauli ja Matiaskin saavat taas jossakin kohtaa uutta koronan ja eezyn jälkeistä laajaa raporttia NoHosta ulos kun aika on oikea.

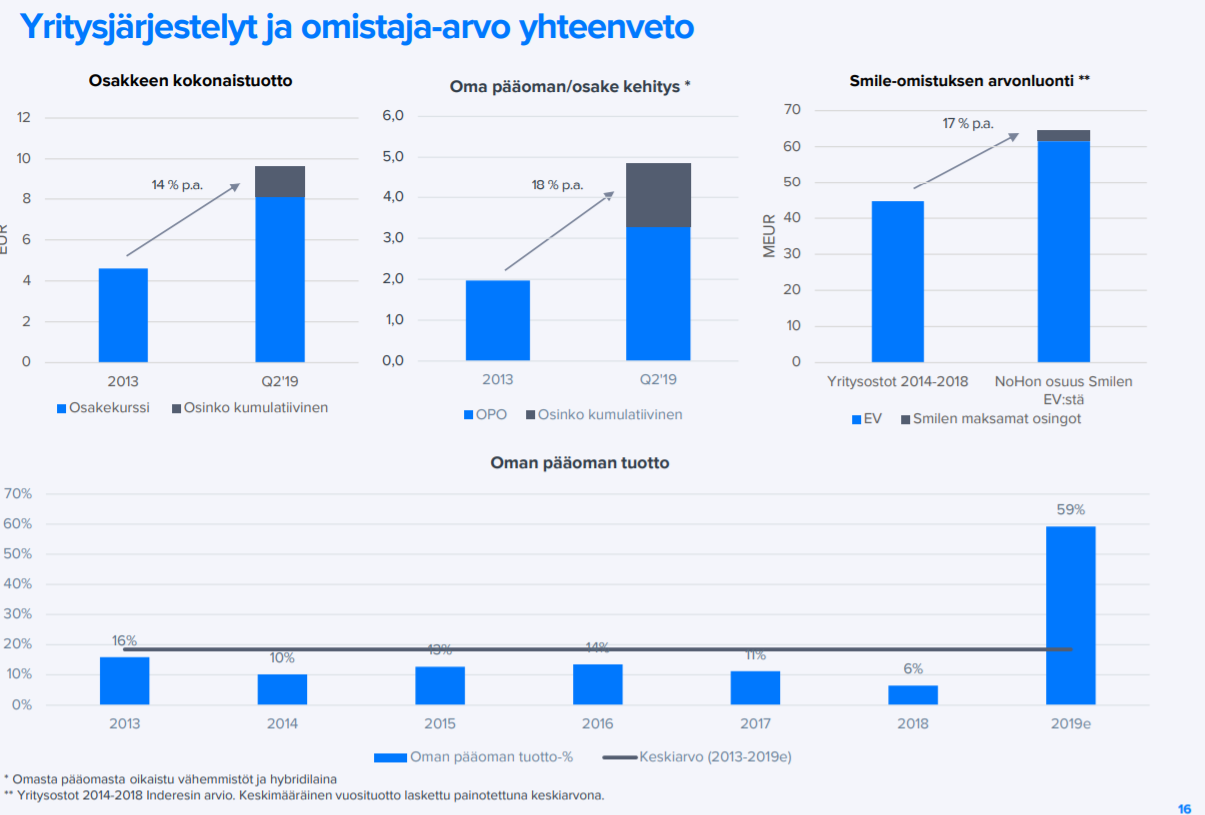

Kuitenkin vielä kuvakaappaus vanhan nohon tuottohistoriasta ja voisi kuvitella että vielä kannattavampaan kasvuun on eväitä rankkojen kulusäästöjen jälkeen mikäli kustannusinflaatio pysyy tosiaan hallinnassa.

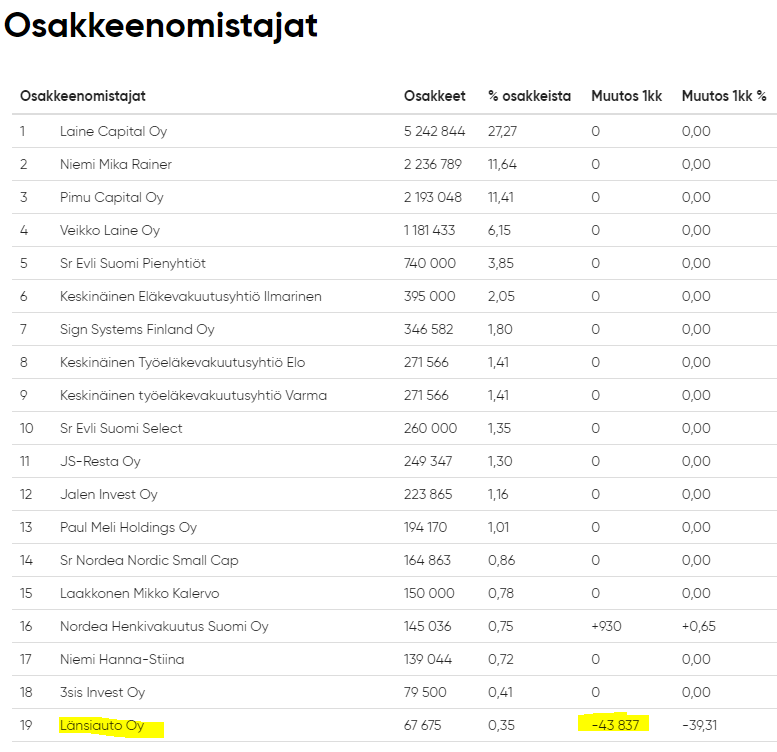

Eilen myyty blokkina ilman kummempia alennuksia 100k Eezya @ 6,58

Jäljellä: 6 174 881

Esityksissä Noho on käyttänyt näiden arvona 40M€ (ennen tätä kevennystä).

Tämä tarkoittaisi, että potti olisi myytävä yli 6,37 keskihinnalla. (inderes tuore tavoite 7.20€)

Eezyn tunnelin päässä kajastaa myös jo valoa, mikä varmasti auttaa saamaan lopuista kun osakkeista (jonkin verran) paremman hinnan. Epäsampomaisesti laittoivat myynnille takarajan, mikä ehkä toisaalta hillitsee Eezyn kurssinousua.

DISCLAIMER: Kunhan spekuloin. Salkussa on Nohoa, ei Eezyä.

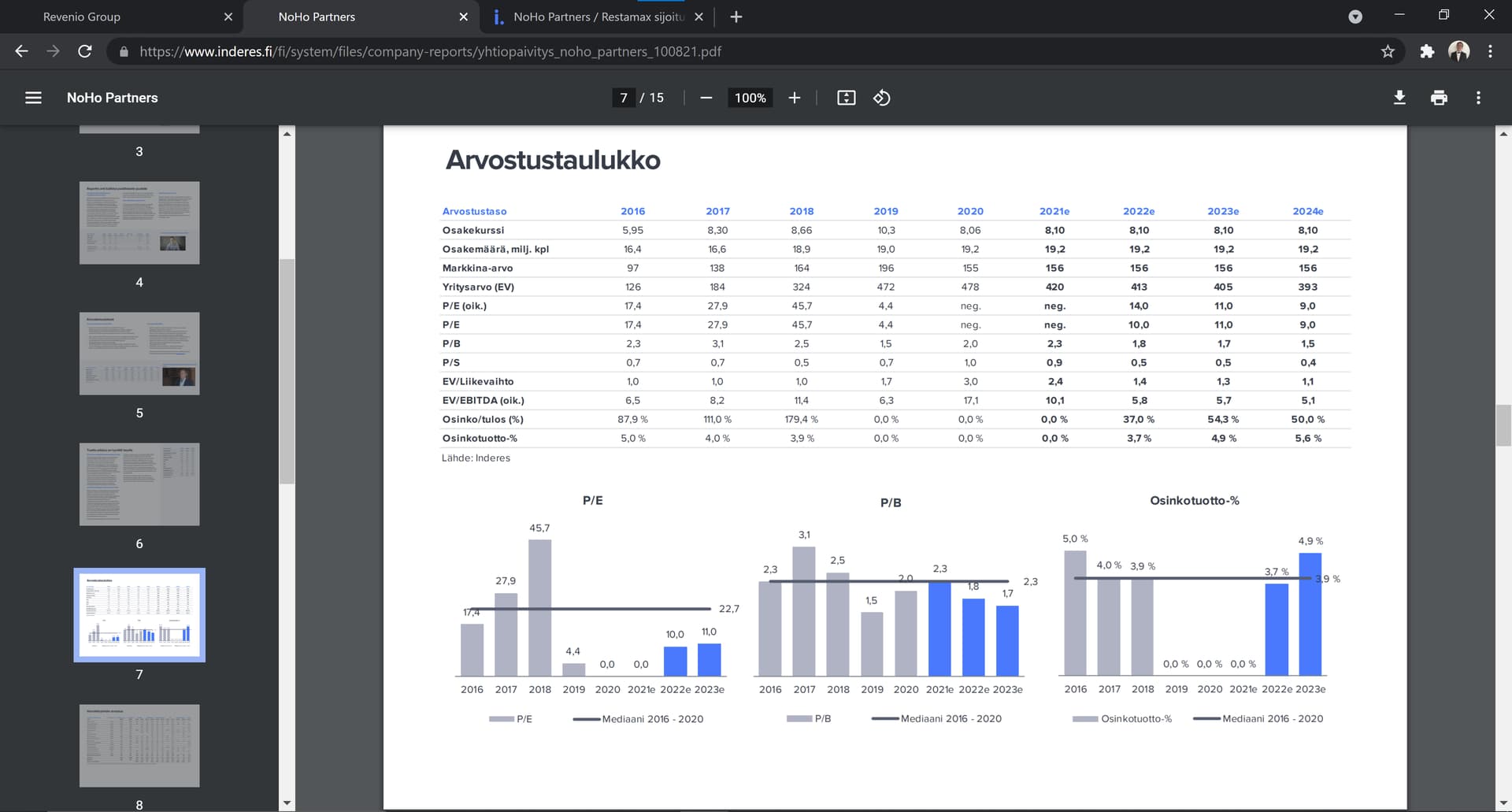

Moro @Sauli_Vilen ja @Matias_Arola! Pistän teille nyt NoHo:n ketjuun viimeisimmästä yhtiöraportista semmosen huomion, että arvostustaulukossa ja raportin muissa osissa on eri osakekurssit NoHo:lle (joka tietenkin vaikuttaa mm. arvostuskertoimien arvoihin). Kuvat alhaalla, ton varmaan vois käydä korjaamassa ettei aiheuta hämmennystä

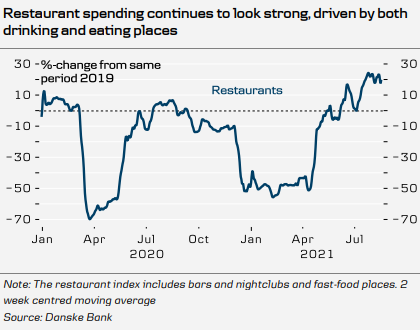

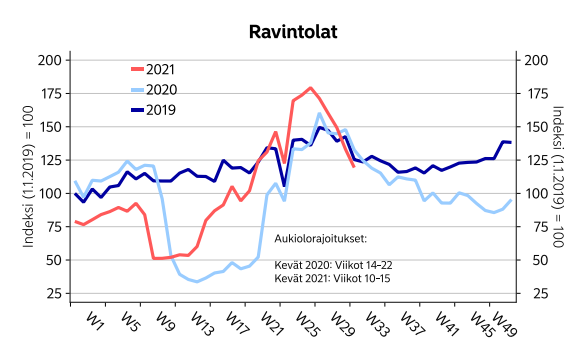

Dansken korttidataa Tanskasta 16.8 asti. Ravintolakulutus melko reippaasti yli 2019 tason Heinä ja Elokuussa.

Toki plussaa Tanskan putiikille, mutta luo myös uskoa, että edessä ovat pirteämmät ajat ravintola-alalla myös muualla.

Edit:

Suomessa ainakin korttidata tarjonnut hyvää korrelaatiota Nohon myyntiin. Aiemmin ketjussa jokunen postaus kuvineen. Suomen korttidata vs Nohon data merkittävä havainto on että Noho on vähän herkempi matalalle aktiviteetille. PKS & Tampere painotus + Yökerhot, viihderavintolat ovat kärsineet enemmän rajoituksista.

Tankassa varmasti korkea korttimaksamisen aste jo ennen koronaa. Saksassa voisi olla toisin.

Isoin muuttuja on se että näissä datoissa ei näy turistien vaikutusta, vaan ainoastaan ko. maan omat kuluttajat.

Hyvä merkki. Olisi mielenkiintoista tietää, kuinka paljon Tanskassa on maksettu kortilla ennen koronaa - oletan, että voittopuolisesti, mutta käteinen lienee syrjäytynyt pandemian takia, mikä voi osaltaan nostaa korttimaksuja, mikäli käteisellä 2019 on ollut jonkinmoinen rooli.

”Olen antanut ohjeistuksen rakentaa kustannustuki vitosta. Se tullaan tekemään kohdennettuna, suppeampana kuin aiemmat. Valmistelu on laitettu liikkeelle”, Lintilä sanoo.

Lintilän mukaan viides kustannustukikierros koskee toimialoja, joiden liiketoimintalogiikka perustuu ihmisten kohtaamiseen. Näitä eniten koronarajoitusten vuoksi kärsiviä aloja ovat erityisesti ravintola- ja tapahtuma-alat."

"Henkilöstövuokraaja Eezyn suuromistaja, ravintolaketju Noho Partners, on myynyt perjantaina 260 136 Eezyn osaketta 6,88 euron keskihintaan.

Noho Partners on keventänyt aiemminkin runsaasti omistustaan Eezyssä. Elokuun lopulla Noho omisti 6 174 881 Eezyn osaketta eli noin 24,85 prosenttia koko osakekannasta."

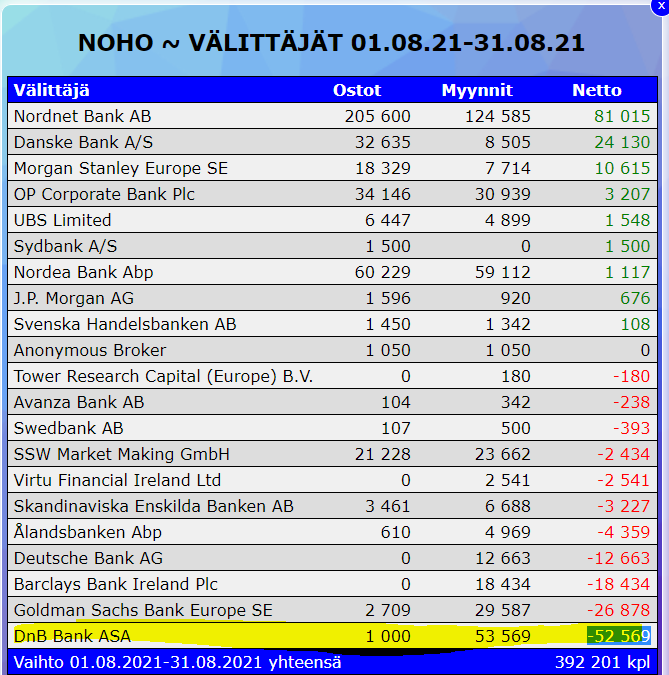

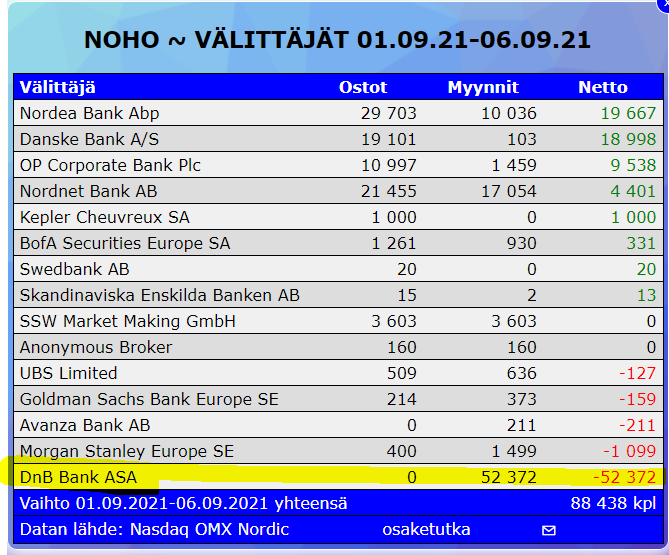

Onko kenellekään tarkempaa tietoa tästä DnB bank myyjästä? Päivästä toiseen laittaa lappua myyntilaidalla. Hallintarekisteröidyillä näyttäisi olevan yhteensä 300k lappua.