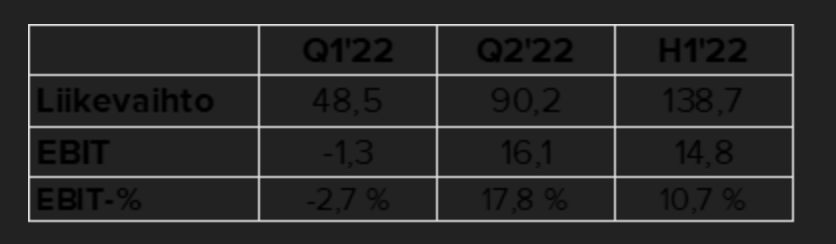

NoHon posarista vielä vähän pohdintaa tänne, koska tuo kannattavuusohjeistus herätti meidän päässä paljon pohdintaa. Tuo 8,5 %:n kannattavuushan olisi todella surkea suoritus ja vetisi pohjan pois yhtiön kannattavuustavoitteelta. Pureudutaan numeroihin ensin! Yhtiö teki H1:llä erittäin vahvan kannattavuuden, Q2:lla saatujen isojen tukien siivittämänä (toki Q1 oli myös surkea kvartaali rajoitusten takia). Huomatkaa, että Eezy näkyy rahoitustuotoissa eikä liikevoitossa.

Yhtiö ohjeistaa nyt +300 MEUR liikevaihtoa. Koska sanamuoto vaihdettiin noin 300 MEUR:sta yli 300 MEUR:oon, on mielestäni selvää, että siellä on budjetti jossain meidän ennusteen korvilla (315 MEUR) tai ehkä jopa hieman yli. Jos käytetään tätä 315 MEUR pohjalukuna koko vuoden liikevaihdoksi, niin H2:lla pitää painaa liikevaihtoa 176 MEUR. Jos oletettaisi koko vuoden marginaaliksi esimerkiksi 8,6 % (menisi nykyiseen ohjeistukseen) tarkoittaisi tämä 27 MEUR:n liikevoittoa ja H2:lta 12,3 MEUR. Tämä puolestaan tarkoittaisi, että yhtiön marginaali olisi H2:lla noin 7 %. Tämä olisi katastrofaalisen huono taso mistä tahansa kulmasta katsottuna. Vanha Restamax teki aikanaan loppuvuonna 10 %:n marginaalia ja 2019 NoHo teki kohtuullisella suorituksella yli 8 %:n marginaalin H2:lla. NoHo tavoittelee 10 %:n marginaalitasoa ja tähän päästäkseen on H2:den marginaalin oltava normaalina vuonna yli 10 %, koska Q1 jää kausiluonteisesti auttamatta selvästi alle 10 %:iin. Eli toisin sanoen siis NoHon ohjeistuksen alalaitaan jääminen olisi sijoituscasen kannalta katastrofi ja vetäisi pohjan pois meidän ja konsensuksen kannattavuusodotuksilta.

Miksi me sitten ennustamme 9,9 %:n marginaalia koko vuodelta? Mielestäni yhtiön ohjeistus on edelleen tosi varovainen ja heijastelee enemmän minimitasoa, jos hommat menevät pieleen Q4:llä (markkina pettää alta). Jos lähdetään purkamaan tätä kvartaaleittain. Meidän liikevaihtoennuste Q3:lle on 86 MEUR ja marginaali 9 %. Me tiedämme, että Q3:lla toimintaympäristö on ollut erittäin vahva ja vaikka liikevaihto voi toki heittää parilla miljoonalla, mutta pallokenttä on oikea. Marginaalin osalta me tiedämme, että yhtiö on hurjassa iskukunnossa kulusaneerauksen myötä ja Q2:lla yhtiö saavutti 90 MEUR:n liikevaihdolla yli 13 %:n oikaistun liikevoittomarginaalin. Marginaaliin vaikutti toki poikkeuksellisen suotuisa myyntimix (lätkän mm-kisat), mutta tästäkin huolimatta marginaali on todella kova. Onkin vaikea nähdä, että yhtiön marginaali jäisi oikein millään alle tuon 9 %:n ja pidän hyvin mahdollisena, että ollaan lähempänä kymppiä (jos nyt ei olla näillä tasoilla tuolla kulurakenteella ja patoutuneella kysynnällä, niin relevanttia kysyä koska sitten?).

Jos tuo Q3 on mennyt odotuksiemme mukaisesti, vaatii yhtiön ohjeistuksen alalaita Q4:ltä noin 5 %:n marginaalia. Q4 on toimialalle aina vuoden paras ja NoHon pitäisi yltää normaalina vuonan kirkkaasti yli 10 %:n marginaaliin (tähän ylsivät jo Restamax ja Royal molemmat omina yhtiöinä). On vaikea nähdä, että tuo 5 % realisoituisi ilman talouden totaalista äkkipysähdystä. Meillä on ennusteena 90 MEUR:n volyymi ja 9,5 %:n marginaali. Tuo 9,5 % sisältää ihan reippaasti turvamarginaalia taloudesta ja mielestäni tuo 9,5 % olisi normaalioloissa pettymys.

Summa summarum, mielestäni tuo +8,5% on tosi varovainen ja yhtiö nostanee sitä vielä kertaalleen tänä vuonna. Ymmärrän täysin varovaisen ohjeistuksen antamisen nykytilanteessa missä näkyvyys on huono ja talousdata rumaa luettavaa. Yhtiö ei todellakaan halua tilanteeseen, jossa markkinan pehmentyminen triggeröi negaria. Mielenkiintoinen Q3 tulossa!