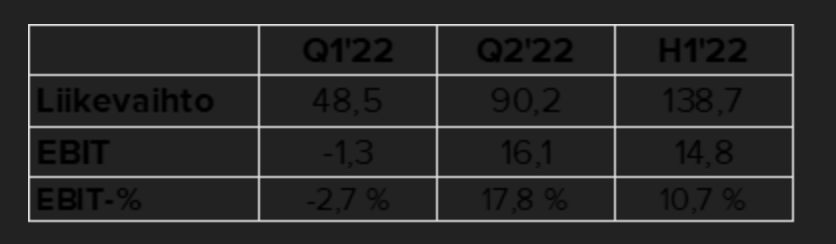

Taulukkoa on hieman haasteellista lukea foorumin tummalla teemalla ![]()

Yritysten kysyntä ravintola-alan tuotteille pikkujoulukaudeksi on ollut todella kovaa. Kysynnässä näkyy yritysten pitämättömät virkkarit ja pikkujoulut korona-ajalta. Tästä syystä normikuluttuja kysyntä saa hieman loppuvuonna hiipuakkin ennenkuin tekee liikevaihtoon lovea normaali vuoteen verrattuna, niin kova on tuo yrityskaupan tilanne. Tilauskirjojen ollessa poikkeuksellisen täynnä ovat myös arkipäivät alkaneet sopimaan yritysten pikkujoulujen ajankohdaksi, jotta ne saadaan pidettyä.

6 tykkäystä

Lisätään tämä tänne.

7 tykkäystä

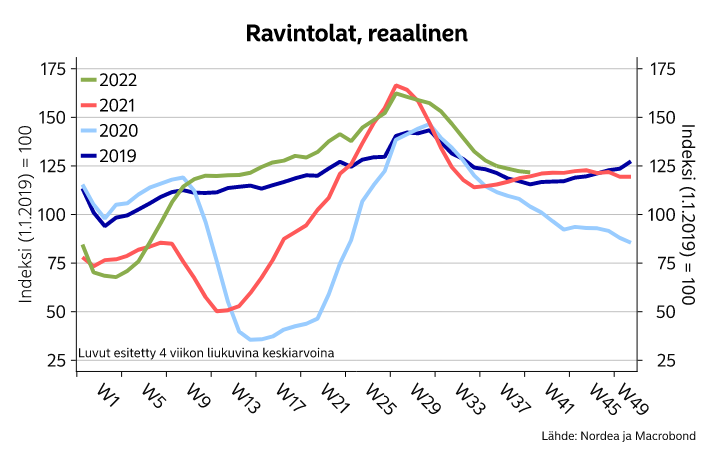

Uusin korona-, ei vaan, kulutusmittari Nordealta. Ravintolat jatkaa hyvällä mallilla, ero verrattuna viime vuoteen ehkä hitusen kaventunut viimeisellä kahdella viikolla (data 2.10. saakka)

8 tykkäystä

Mitä en nyt ymmärrä tässä Nohon tapauksessa, kun osake on näin “halpa” tällä hetkellä? Käsittääkseni ravintolabisnes pyörii tällä hetkellä todella kuumana ja jostain luin, että pikkujoulu varauksia on pilvin pimein? Kallis sähkökö tässä nyt on ongelmana ja nousevat korot vai mikä?

1 tykkäys

Markkinat katsovat jo ensi vuotta ja kuluttajien edelleen heikentyvää ostovoimaa, kyllähän yhtiö myös operoi melkoisella velkavivulla, onneksi tämän vuoden kassavirralla on ainakin koronavelat kuitattu. Nousevat korot on kuitenkin otettava huomioon myös tulevissa yritysostoissa. Tammi-maaliskuu 2023 voi olla ravintola-alalla todella hiljaista aikaa muutenkin. Taantumia tulee ja menee, kyllä tämä pitkäaikaisena omistuksena vaikuttaa edelleen erittäin hyvältä ja Aku Vikströmin johdolla selvittiin koronakriisistäkin, miksei siis tulevista haasteistakin. Pikavoittoja lienee kuitenkin turha odotella. Asiantuntevampaa lausuntoa voi kysyä @Sauli_Vilen :ltä ![]()

Lisäys: Varmaan ollut ennenkin täällä esillä, mutta kun NoHo:n omistajalistausta Osakkeenomistajat - NoHo Partners katsoo, niin näyttäisi, että Arttu-Pekka(Aku)Vikström omistaa vain 0,16% osakkeista, mutta lisää löytyy hänen yhtiönsä Jalen Investin takaa 1,08% eli omistus siis yhteensä 1,24% kuten Inderesin yhtiösivu ainakin meille Premium-jäsenille asiantuntevasti kertoo NoHo Partners - Inderes

Lisäys 2: Ja olihan tässä muutakin jännitettävää, jos on sijoitusmeemiketjua uskominen:

(🐸 Inderesin SIJOITUSmeemiketju 🐸 - #1245 käyttäjältä Sijoittaja-alokas)

Näinhän se menee. ![]()

20 tykkäystä

Analyytikkojen mukaan tavoitehinta on n. 10e ja itse että uskon analyytikot ovat oikeassa kunhan markkina normalisoituu , mielestäni Aku perusteli tossa roastissa erittäin hyvin vieraan pääoman käyttöä , kyseessä on kuitenkin kasvuyhtiö jonka tavoitteena on kasvaa myös yritysostoilla. Roastissa mainittiinkin että velkaa on alle 3 x käyttökate ja kuitenkin vuoden lopussa eezy omistuksen korjauksella velka/käyttökate lienee 2-2,5. Tämä ei liene enää korkea millään mittarilla kun puhutaan kannattavasta liiketoiminnasta.

Rahoituksena käytetään omia osakkeita sekä ulkopuolista pääomaa silloin kun se on järkevää. Itselle on vaikea ymmärtää mitä tämä usein mainittu “yhtiö operoi melkoisella velkavivulla” tarkoittaa? Isona toimijana Noho on varmasti voinut hyvin suojatua hintojen nousuilta mm. sähkön ja muiden ostojen osalta jo hyvissä ajoin kuten roastissa mainitaankin.

7 tykkäystä

Vaikka vierastankin yksittäisten kvartaalien korostamista kun sijoittaminen on kestävyyslaji, niin pakko laittaa tämä:

Vaikuttaa siltä, että tämä vuosi on todella hyvä. Se antaa puskuria mahdollisesti (tai todennäköisesti) jäähtyvään ensi vuoteen. Johto on tehnyt erinomaista työtä koronakriisissä, joten tuskin kompuroi nytkään. Uskallan varovasti veikata, että käyttävät päinvastoin tilaisuuden laajentua edullisemmin.

8 tykkäystä

NoHon tulevan kannattavan kasvun kannalta olisi mielestäni tärkeää, että nämä isot hankkeet kuten F&B:n skaalaaminen ja Helsinki Garden saisivat vauhtia rattaisiinsa. Gardenin suhteen näyttää aika synkältä tällä hetkellä. F&B etenee toistaiseksi hitaasti, mutta varmasti mikäli Roastista voi oikein päätellä.

Toki mahdollisuus on kasvaa jatkossakin yrityskaupoilla (ja varmasti NoHo kasvaakin), mutta nähdäkseni nämä NoHon aiemmat valttikortit sen suhteen on tällä hetkellä hieman syöty (halpa rahoitus ja halvoilla kertoimilla ostettujen yhtiöiden konsolidointi). Nyt korot ovat ylhäällä ja yhtiön arvotuskertoimet alkavat olla samaa luokkaa tai jopa korkeammat kuin ostokohteiden.

Tuohon kannattavaan yrityskaupoilla kasvuun NoHon menestys on aiemmin perustunut. Nyt kun sen suhteen valttikortteja on syöty, niin varmasti on kysymysmerkki, kuinka kannattavaa kasvu tulee tulevaisuudessa olemaan yrityskaupoilla.

En siis näe edes talouden taantumaa ja kuluttajien ostovoiman laskua itsessään suurimpana riskinä, vaan sen miten yhtiön strategia onnistuu tässä muuttuvassa talousympäristössä. Mielestäni on selvää, että NoHon täytyy jatkossa osoittaa pystyvänsä kasvamaan myös orgaanisesti. Aiemmat näytöt kun ovat lähinnä sen yrityskauppavetoisen strategian suhteen.

Olen tämän yhtiön palauttamista salkkuun kyllä harkinnut, mutta en edelleenkään näe yhtiön tuotto/riskisuhdetta vielä ihan tarpeeksi houkuttelevana omaan salkkuuni tässä markkinatilanteessa. Jollekin muulle asia on toki varmaankin toisin ja hyvä niin.

edit: Lisätään vielä, että omaan suhtautumiseeni vaikuttaa myös tietty se, että omat skenaarioni lähivuosille ovat Inderesiä pessimistisemmät mm. juurikin noiden isojen hankkeiden näkymän vuoksi. Yhdistettynä mahdolliseen kuluttajien ostovoiman laskuun, niin mielestäni olisi NoHolta jo ihan ok-suoritus säilyttää tämän vuoden tulostaso myös ensi vuonna. Itse en ainakaan näe tällä hetkellä, että mistä sitä kannattavaa kasvua hirveästi revitään ensi vuodeksi, mikäli F&B ei ala skaalaamaan yhtäkkiä hirmuvauhtia uusiin kaupunkeihin. Jostainhan se mielestäni kertoo, että edes tässä tämän vuoden menneessä myötätuulessa yhtiö on jäänyt jälkeen tavoittelemastaan F&Bn kasvusta.

10 tykkäystä

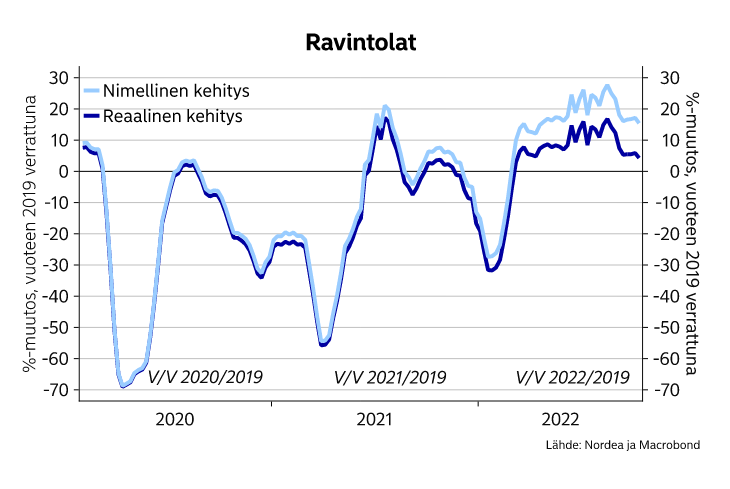

Nordea julkaisi päivitetyn korttimaksutilastoihin perustuvan kulutusmittarinsa.

Ravintoloiden maksut ovat reaalisesti mitattuna aiempien vuosien yläpuolella. ![]()

25 tykkäystä

NoHoon ei taideta hinnoitella varsinaisesti kovaa kasvua? P/S alle 0,5 tälle vuodelle, alkuvuosi on ollut edelleen aika poikkeuksellinen, joten EPSistä olemme viisaampia ensi viikolla. Koska tulos ravintola-alalla painottuu normaalisti loppuvuoteen, olettaisin P/E:n olevan yksinumeroinen tämän vuoden tuloksella. Noilla hinnoilla kasvu on kiva bonus (ja muistetaan, että inflaatio tuo jo nimelliskasvua).

9 tykkäystä

Alla on Saulin ja Kasperin kommentit, kun NoHo julkaisee Q3-tuloksensa ensi tiistaina. ![]()

Toimintaympäristö on ollut Q3:lla erittäin suotuisa ja lokakuussa annettu positiivinen tulosvaroitus myös vahvisti tätä näkemystä. Odotamme yhtiöltä erittäin hyvää Q3-raporttia sekä ohjeistuksen nostoa. Numeroiden lisäksi suurin huomio raportissa kohdistuu näkymiin.

6 tykkäystä

Ohessa MaRan haastis aamun KL:stä. Pitkälti samoja ajatuksia. Pikkujoulukausi on tosi vahva, mutta ensi vuoden näkymä on tosi epävarma.

10 tykkäystä

Tässä vähän Nordean ennakkoa Q3:een, eivät näköjään odota lainkaan osinkoa tältä vuodelta: NoHo Partners: Q3 likely to be strong, focus on outlook for high season and 2023 - Nordea | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä

Lisätään nyt tämä vielä tänne, kun kuitenkin saman alan yhtiö kyseessä ja ainakin jossakin vaiheessa varsin suosittukin, luettavissa ainakin minulla: Pizzeria Dennis hakeutuu konkurssiin – ”Tässä oli täydellinen myrsky, jos katsoo yrittäjän näkökulmasta” | Kauppalehti

Lähinnä sillä ajatuksella siis jaoin, että NoHo:lla avautunee ostopaikkoja lähitulevaisuudessa, kun suhdanne ja muut syyt kurittavat näitä pienempiä.

Lisäys: Vai jatkuuko Denniksen saaga sittenkin ![]() Luettavissa tämäkin: https://www.hs.fi/kotimaa/turku/art-2000009185136.html

Luettavissa tämäkin: https://www.hs.fi/kotimaa/turku/art-2000009185136.html

Lisäys 2: Se, mikä itselläni ainakin lieventää taantumapelkoja NoHon suhteen, on sen useiden ravintoloiden liikevaihtopohjainen vuokra, mahdollisuus siirrellä henkilökuntaa ainakin samalla paikkakunnalla tarpeen mukaan ravintolasta toiseen ja aukioloaikojen säätely kysynnän mukaan. Tämä keinovalikoima on ollut käytössä korona-aikanakin, joten prosessit lienevät muotoutuneet varsin automaattisiksi. Lupauksia herättävä on myös tuo Tampereen Nokia Arena, joka osoitti iskukykynsä kevään jääkiekon MM-kisojen aikaan. Työvoimapulaahan on tarkoitus taklata muistaakseni Filippiineiltä(?) rekrytoiduilla ammattilaisilla, onko tästä kuulunut mitään uutta @Sauli_Vilen vai muistelenko ihan höpöjä ![]() Voisi myös kuvitella, että Norjassa ja Tanskassa ei ole yhtä voimallisesti kuin Suomessa levitetty tätä sanomaa kansalaisten ostovoiman hiipumisesta ja ihmisten kurjistumisesta

Voisi myös kuvitella, että Norjassa ja Tanskassa ei ole yhtä voimallisesti kuin Suomessa levitetty tätä sanomaa kansalaisten ostovoiman hiipumisesta ja ihmisten kurjistumisesta ![]() , vaikka toki sielläkin inflaatio on riesana.

, vaikka toki sielläkin inflaatio on riesana.

8 tykkäystä

NOHO PARTNERS OYJ:N OSAVUOSIKATSAUS 1. 1 .–30.9.2022

Kaikkien aikojen ravintolakesä – kannattavuus jatkoi ennätystasolla

HEINÄ–SYYSKUU 2022 LYHYESTI

- Liikevaihto kasvoi 39,0 prosenttia ja oli 86,0 (61,9) miljoonaa euroa.

- Liikevoitto kasvoi 112,2 prosenttia ja oli 8,4 (3,9) miljoonaa euroa.

- Liikevoitto-% oli 9,7 % (6,4 %).

- Tulos laski 309,0 prosenttia ja oli -2,8 (1,3) miljoonaa euroa. Myytäviksi varoiksi luokitellun Eezy Oyj:n osakkeen markkina-arvon laskusta johtuneella 6,7 miljoonan euron käyvän arvon alentumisella oikaistu tulos oli 3,9 miljoonaa euroa.

- Osakekohtainen tulos laski 574,9 prosenttia ja oli -0,19 (0,04) euroa. Eezy Oyj:n osakkeisiin liittyvillä kirjauksilla oikaistu osakekohtainen tulos oli 0,14 euroa.

- Operatiivinen käyttökate kasvoi 42,2 prosenttia ja oli 10,7 (7,5) miljoonaa euroa.

14 tykkäystä

“…näkymiä ja kuluttajien luottamusta heikentävät edelleen epävarma geopoliittinen tilanne, kuluttajien ostovoiman heikkeneminen sekä yleinen kustannustason nousu”

Onko sulla näkemystä siitä, miten ensi vuosi onnistuu, kun hinnankorotuksia on varmasti pakko tehdä ja inflaatio on korkeampi kuin palkankorotukset keskimäärin? Itse olen ajatellut, että ensi vuosi tulee olemaan huono ravintola-alalle, mutta tämä on täysin mutuilua.

14 tykkäystä

Noholla on kuitenkin isona toimijana varsin paljon neuvotteluvoimaa hankintapuolella ja viittasinkin edellisessä viestissä tuohon joustavuuteen ravintoloiden aukioloissa ja henkilökunnan siirtelyssä. Mutta joo, kyllähän niitä asiakkaita myös tarvitaan, että tehdään tulosta. Lienee aika selvää, että Q1/2023 tulee olemaan varsin vaikea jo ihan kausiluonteisuudenkin takia ja samalla ihmiset kipuilevat ostovoimansa kanssa, toivon ja uskon, että loppuvuotta kohden taas elvytään, voin olla toki liian optimistinen tässä. Noholla on edelleen voimassa nuo kunnianhimoiset tavoitteet vuoden 2024 aikana eli 400 miljoonan liikevaihto ja n. 10% liikevoittomarginaali. Siihen, että onko nyt hyvä aika ostaa osaketta, en ota kantaa, mutta olen melko varma, että vielä muutama viikko sitten kuuden euron tasoilta ostettuna, se on hyvä sijoitus.

Pienenä yllärinä tuli nuo Eezyn arvonalentumisalaskirjaukset tässä vaiheessa, mutta toisaalta reilu peli, voihan olla, että Noholle avautuu ohittamaton ostopaikka jossakin Pohjoismaista tulevina kuukausina ja Eezy pitää laittaa lihoiksi matalasta arvostustasosta huolimatta.

Lisätään tänne vielä @Sauli_Vilen :in aamukommentti, ettei jää viesti pelkäksi mutuilukseni ![]() NoHo Q3-aamutulos: Erinomainen operatiivinen tulos, mutta Eezy pilasi raportoidut numerot | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

NoHo Q3-aamutulos: Erinomainen operatiivinen tulos, mutta Eezy pilasi raportoidut numerot | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Ja Nordealtakin pikakommentti: NoHo Partners: A solid performance in Q3 with a confident outlook for important Q4 - Nordea | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Linkki tulosinfoon: NoHo Partners Q3'22 ti 8.11. klo 10:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

9 tykkäystä

Viitaten tuohon tekstisi loppu osaan.

Kyllähän noho toimii muuallakin kuin Suomessa ja saattaisi avautua todella hyviä paikkoja ostaa ravintoloita edullisesti, josko joskus suhdannekin on sitten parempi, jos se ensin heikkenee?

Nythän on ollut vahva ja eikös ne kortti datat ole vielä olleet ihan jees?

Just Aku kertoilee, että näyttää hyvältä pikkujoulu puoli. ![]() alku lähetyksestä meni työpuhelussa.

alku lähetyksestä meni työpuhelussa.

2 tykkäystä

Analyytikon aamukatsauskommentit Q3-tulokseen liittyen. ![]()

8 tykkäystä