Harmillinen uutinen. Yksi Noho-sijoitukseni kulmakivistä on ollut juuri pätevä ja oikeasti sijoittajien asiaa ajava johto. Koronakriisistä selvittiin hienosti ja Noho on nyt erittäin kovassa tuloskunnossa samalla, kun muut ravintola-alan toimijat romahtavat ympäriltä. Suhtaudun avoimin mielin uuteen toimitusjohtajaan, mutta vaikea kuvitella kenenkään pystyvän samassa mitassa Akun saappaita täyttämään. Tuskinpa mitään myyntejä lähden kuitenkaan suunnittelemaan, arvostuksessa olisi mielestäni vähän nousuvaraa tällä hetkellä.

12 tykkäystä

Akun toimitusjohtajakausi on tuonut osakkeenomistajille -27.5% turskaa. Ympäristö on ollut haastava, mutta paljon virheitäkin mahtuu joukkoon. Iso velkalasti ja Eezyn väärinarvioiminen muunmuassa.

5 tykkäystä

Akusta on jäänyt ehdottomasti pääosin oikein hyvä kuva. Harmi homma siis sinänsä, että lähtee, mutta ei NoHo:llekaan tee mielestäni huonoa uudet tuulet. Itse en johtoryhmästä löydä mieluisaa uutta toimaria, joten lähtisin hakemaan uutta tekijää talon ulkopuolelta.

Oma villi toiveeni olisi Tiina Alahuhta-Kasko. Tehnyt erinomaista työtä Marimekon brändin ja kansainvälistymisen suhteen. Näkisin hänet muutenkin sopivana kasvona NoHolle. Eri asia on sitten se, että kuinka helppoa Tiina olisi yrittää houkutella hyppäämään pois Marimekolta tässä kohtaa, lähes 20 vuotta takana jo kyseisessä yhtiössä. Toki jossain kohtaa haluaa ehkä uusiakin haasteita?

5 tykkäystä

Kiitos Aku, onnea ja menestystä myös uusiin haasteisiin!

Analyytikon kommentti ja markkinareaktio on yhteneväinen; seuraajalla on suuret saappaat täytettävänä. Mutta ei pidä unohtaa, että muu johtoryhmä on tehnyt myös hyvää työtä, ei yhtiön menestys ole mikään sooloprojekti. Itse mieleeni on jäänyt erityisesti talousjohtaja syynäämässä kaikki laskut läpi. Se on esimerkillistä kädet savessa-työtä. Jos tuo kertoo myös yrityksen kulttuurista, eikä vain kohtalokkaan vaikeista korona-ajoista, niin kohtuullisen luottavaisin mielin voi odottaa myös tulevaa.

17 tykkäystä

MCAP 480 MEUR (Marimekko) yhtiöstä MCAP 170 MEUR (NoHo) vaikuttaa enemmän alennukselta kuin ylennykseltä…

1 tykkäys

Niin eihän tuo varmaan mikään todennäköinen skeenario ole, kuten sanoin niin oma villi toiveeni vain. Mutta ei se ensimmäinen kerta, kun joku toimari vaihtaa isommasta yhtiöstä pienempään. Aika paljon muutkin seikat motivoivat kuin pelkkä yhtiön koko. Ei NoHo ihan mikään nakkikiska kuitenkaan ole.

2 tykkäystä

Tästä oon samaa mieltä että ei se pieneen yhtiöön siirtyminen mikään alennus ole.

Ne on kysymyksiä mikä toimaria motivoi. Yhtiön kasvu, palkka, yhtiön tarina tai esim potentiaali. Vaikea sitä on arvata kuka tähän tulee, harmi kun Akusta tykännyt mutta tuskin tarina tähän kaatuu!

4 tykkäystä

Laitetaas vaihteeksi joku pieni positiivinenkin uutinen, kun uutisvirta on lähinnä ollut tätä ravintola-alan ahdinkoa viikosta toiseen.

Latitude 25 on ainakin NoHon sivuilla ruokaravintola-portfoliossa, vaikka NoHoa ei jutussa olekaan mainittu. Oletan siis, että NoHo on edelleen ravintolassa yhtenä omistajana mukana.

15 tykkäystä

NoHo:n omistusosuus: 78% Latitude 25 Oy:llä. ps. kannattaa kokeilla ![]()

6 tykkäystä

Kiitos tiedosta! Suht pieni omistusosuus NoHo:lla siis, mutta mukava olla omistajana tällaisessa spesiaalissa laaturavintolassa ![]() Täytyy ehdottomasti kokeilla joskus.

Täytyy ehdottomasti kokeilla joskus.

5 tykkäystä

Ikävä juttu, että Aku lähtee, mutta ei voi olla NoHon menestys vain hyvästä toimarista kiinni. Näin uskon. Luotan siihen, että firma kokonaisuudessaan hyvässä kunnossa ja juna kulkee myös seuraajan johdolla.

8 tykkäystä

jos vain ex Ramirentin toimitusjohtaja Tapio Kolunsarka saataisiin NoHon palvelukseen olisin todella iloinen. Tämä positiivisen johtamisen erikoismies varmasti nostaisi omalla karismaattisen iloisella johtamistavalla NoHoa aivan uuteen kasvuloikkaan. Tapiolla on UPM taustaa ja nyt Insta groupin tj. Hän 35 vuoden sijoittajaurani aikana eniten luottamusta säteillyt toimitusjohtaja koko Suomessa. Oikea henkilökunnan ja sijoittajien sparraaja. Heti tulee hyvä mieli kun hänet tapaa. HoHon asiakasvetoiseen kulttuuriin kuin luotu henkiö. Ja helppo olisi siirtyä HoHolle, kun Instakin on Tampereella.

6 tykkäystä

@Sauli_Vilen ja @Arttu_Heikura ovat tehneet erinomaisen laajan raportin NoHosta. Laaja raportti on kaikkien luettavissa, eli ei ole mitään muureja.

Ravintolamarkkinan edelläkävijä NoHo on virittänyt operatiivisen koneensa ennätyskuntoon ja parantanut yritysostojensa osumatarkkuutta. Kansainvälisen kasvun rooli korostuu sijoitustarinassa entisestään, ja Euroopan hampurilaismarkkinalla onnistuminen saattaa arviomme mukaan olla osakkeen kannalta merkittävä arvoajuri.

Rapsasta lainattua:

Arvonmääritys yhteenveto

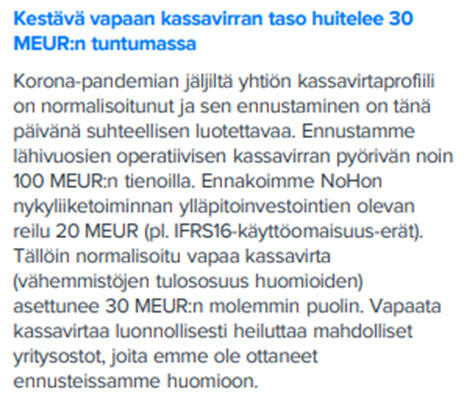

NoHon arvonmääritys koronakriisin aikaan oli poikkeuksellisen haastavaa johtuen normaaliin tulostasoon liittyvästä epävarmuudesta sekä korkeasta rahoitusriskistä. Yhtiön liiketoiminnan ollessa nyt terveellä pohjalla, voi sen liiketoiminnan käypää arvoa pohtia mielestämme useasta kulmasta ja arvonmääritys on selvästi aiempaa helpompaa.

Tulospohjaisista kertoimista P/E on käytännössä ainut järkevä mittari, mikä huomioi NoHon vähemmistöille kuuluvan merkittävän tulososuuden. Osinkotuottoa voidaan pitää myös kelpona keinona arvioida osakkeen hinnoittelua. Emme pidä tuloslaskelman ylemmillä riveillä oleilevia EV/EBITDA- tai EV/EBIT-kertoimia kovin käyttökelpoisina, sillä ne saattavat vääristää arvostuskuvaa vähemmistöjen puuttumisesta johtuen. Lisäksi EV-pohjaisten kertoimien osoittajaa vääristää IFRS16-kirjanpidossa velaksi laskettavat vuokravastuut, jotka NoHon osalta ovat hyvin suuret.

https://www.inderes.fi/files/2a85d945-6fe1-4982-b5ce-9d8c0bf1b6cf

EDIT:

Tässä on vielä kommentit.

34 tykkäystä

Näin sijoittajana NoHon suurin ongelma on se, että yrityksellä menee liian hyvin sekä se, että nyt pääomasijoittaja on tullut mukaan kuvioihin Sveitsin operaatioiden mukana. Käytännössä tämä tarkoitta sitä, että jätämme kohta hyvästit NoHolle Suomen pörssissä. Eihän pääoma sijoittajat pitkään kultamuniaan haudo. Lunastus on jo ns. luukulla. Ainut lohtu ja ns. viimeinen ilmainen lounas on tukeva lunastushinta.

1 tykkäys

Niin pääomasijoittaja on tullut mukaan tytäryhtiö BBSn toimintaan. Hallituksen PJ Timo Laine omistaa NoHosta 25%, ja suurimmat omistajat muutenkin keskeisiä yksityishenkilöitä, joten ihan hirveän hätäisiä päätelmiä en tekisi exittien tms suhteen.

13 tykkäystä

Noniin, nyt on vihdoin saatu @Arttu_Heikura kanssa täälläkin useampaan kertaan kyselty NoHon laajan pihalle! Pari keskeistä havaintoa suhteessa edelliseen laajaan (syksy 21).

NoHo on todistanut nykyisen kannattavuustason kestävyyden ja mielestämme nykyrakenteella tuo 10%:n marginaalitaso on kestävä. Etenkin Suomen osalta on vaikea nähdä miten tuo marginaali oleellisesti heikkenisi pysyvästi, koska yhtiöllä on niin epäreilun vahvat mittakaavaedut. Käytännössä tämä vaatisi, että merkittävä nippu ravintoloita ajautuisi kannattavuusongelmiin, sillä yksittäiset kohteet eivät enää tätä laivaa keikuta. KV toiminnoissa toki kannattavuuteen liittyy selvästi enemmän epävarmuutta.

NoHon tase on kunnossa. Nettovelka/käyttökate on yhtiön tavoitetasolle 3x ja mielestämme taseen riskitaso on NoHolle normaali. Kyllä, yhtiöllä on absoluuttisesti paljon velkaa ja jos kannattavuus heikkenisi, niin kyllähän tuo velka olisi sitten nopeasti jonkinlainen ongelma. NoHo haluaa käyttää reipasta velkavipua liiketoiminnassaan, joka on mielestämme perusteltua, kun huomioidaan liiketoiminnan vahva kyky generoida kassavirtaa sekä defensiivinen luonne. Näin ollen tuolla taseella on NoHon riskiprofiiliin hieman nostava vaikutus ja tämä tulee olemaan tilanne myös jatkossa. Mistään taseongelmasta on kuitenkin turha puhua ja yleensä kun NoHoon viitataan jossain artikkelissa velkaisena yhtiönä, liittyy tämä IFRS16 vastuisiin mitkä saavat raportoidut luvut näyttämään huonommilta mitä ne todellisuudessa ovat.

Markkinan defensiivisyys. Viimeisen parin vuoden aikana on sijoittajilta tullut aika paljon tämänkaltaista kritiikkiä:

Mielestäni NoHo (sekä koko ravintolamarkkina) on 22-23 osalta todistanut sen defensiivisen luoteen. Väitän myös, että NoHon kilpailuedut korostuvat heikossa markkinassa ja siksi NoHo on kyennyt tekemään näin hurjasti yleistä markkinaa parempaa tulosta.

NoHon kassavirta on hurjan vahva:

Lisäksi tuloksessa on syytä huomioida EPS:n ja kassavirran rakenteellinen ero.

Sitten se ehkä sijoittajia eniten kiinnostava asia, MIKSI KURSSI ON KORONAA EDELTÄVÄN TASON ALAPUOLELLA?!

5.3.2020 (viimeinen analyysirapsa ennen koronaa) kurssi tosiaan oli 10e ja nyt ollaan 8e eli -20%

Ensimmäinen huomio, että yritysarvo (EV) ei ole laskenut kuin ~7%, koska osakemäärä on kasvanut 10%:lla (korona vvk vaihtui osakkeiksi) ja nettovelka on samalla tasolla (silloin hybridi kaunisti tasetta, mutta todellinen velkataakka on sama). Eezystä tuli alaskirjausta 25 MEUR (1,1e/osake). Vaikka yhtiö onkin jaksanut korostaa, että nämä alaskirjaukset ovat olleet kassavirtavaikuttamattomia, niin fakta on se, että jos Eezystä olisi päästy irti muulla kuin lopulta toteutuneella kriisiyhtiön hintalapulla, olisi NoHolla kassassa riihikuivaa yritysostoja varten selvästi enemmän.Eteenpäin katsova EPS on laskenut 2021e 0,81 eurosta 2024e 0,68 euroon. Vaikka eteenpäin katsova liikevoitto onkin 46% yli 2020 tason, on EPS laskenut johtuen etenkin korkotason noususta. Yhtiön lainojen korkokulut ovat nousseet karkeasti 6 MEUR:lla, eli karkeasti 0,25-0,30 eurolla per osake. Nollakorkoajan päättyminen on kirpaissut kovaa alinta riviä. Lisäksi osa liikevoiton kasvusta valuu vähemmistöille ja vähemmistöjen osuus on noussut 4,3 MEUR:oon 1,7 MEUR:sta (~0,12e/osake). Eteenpäin katsova P/E-kerroin on karkeasti sama kuin 4v sitten (12-13x). Eli yhteenvetona, vaikka yhtiö onkin elämänsä kunnossa, niin EPS ei ole kasvanut (useista syistä johtuen) ja tämä painanut osakekurssia.

Väärässä on oltu

Luonnollisesti me ollaan oltu tässä positiivisena kokoajan koronan jälkeen ja tämä ei ole ollut oikea call. Vaikka NoHon kurssi onkin varmaan laskevan Hesulin voittanut, ei tuota nollan tasolla olevaa absoluuttista tuottoa voi millään muotoa pitää onnistumisena. Mistä tämä sitten johtuu? Ollaan ihan oikein osattu ennustaa NoHon liikevoiton vahva kehitys ja myös taseen onnistunut deriskaaminen. Tuloslaskelman alimmilla riveillä ollaan kuitenkin oltu selvästi väärässä ja tuo raju korkojen nousu on ollut meille yllätys. Lisäksi vähemmistöjen osuuden kasvu on myös ollut odotuksia suurempaa. Luonnollisesti myös Eezyn romahdus on nakertanut NoHon arvoa odotuksiemme vastaisesti. Huomautan, että ilman korkojen nousua NoHon EPS-ennuste olisi 2024 osalta luokkaa 0,80-0,90e ja on vaikea uskoa, että tässä skenaariossa osaketta hinnoiteltaisi alle P/E 10x. En siis yritä tässä syyttää omasta epäonnistumisesta keskuspankkiireja, vaan yritän vain analysoida missä me ollaan menty vikaan.

Miksi uskomme, että NoHo on nyt sitten hyvä sijoituskohde?

Jos aloitetaan riskiprofiilista, niin se on merkittävästi alempi kuin pari vuotta sitten (tase + kannattavuuden todistus). Nykyisellä tulostasolla osake on varsin halpa ja etenkin kassavirtapohjainen arvostus on hyvin edullinen. Nykykurssi ei mielestäni hinnoittele NoHolta ollenkaan tuloskasvua, vaan pelkkä nykytason ylläpito riittäisi. Jos leikitellään ajatuksella, että NoHo lopettaisi kasvamisen ja alkaisi kanavoida rahaa vain omistajilleen, niin käytännössä se voisi alkaa sylkeä ulos 10-15%:n vuotuista osinkoa. Todellisuudessa näin ei toki tapahdu, vaan rahaa kanavoidaan aggressiivisesti kasvuun myös jatkossa. Näin ollen sijoituscasen onnistuminen riippuukin hyvin pitkälti tämän pääoman allokoinnissa onnistumisesta. Jos pääoman allokointi onnistuu hyvin, niin kurssi on 3v päästä reippaasti nykyistä korkeammalla. Jos investoidun pääoman tuotto taas on lähellä pääoman kustannusta, ei kurssilla ole juurikaan ajureita ylöspäin. Toisaalta tässäkin skenaariossa laskuvara olisi hyvin rajallinen. Näin ollen tuotto-riskisuhde on mielestämme oikein hyvä, etenkin kun huomioidaan yhtiön viimevuosina terävöitynyt pääoman allokaatiopolitikka. Tehdään huomenna tästä vielä video @Verneri_Pulkkinen kanssa! ![]()

90 tykkäystä

Tuli ilmi, että ravintolatyöntekijä oli tullut kaltoin kohdelluksi. Nyt ei selvinnyt mistä yrityksestä oli kyseessä. Hän viitasi NoHoon. Pyysin, että kerro omasta henkilökohtaisesta kokemuksesta NoHo palveluksessa. Jos ei ole, niin annetaan asian olla. Näkisin paremminkin niin, kun olet NoHo palveluksessa, niin laaja-alainen yritys pystyy tarjoamaan useita ravintoloita olla töissä eli lomautukset ja potkut ovat huomattavasti pienempi vaihtoehto kuin pienyrityksien palveluksessa. Totta NoHo on aika lailla määräävässä markkina-asemassa, mutta samalla se tuo varmuutta työntekijöille työn pysyvyydessä. Ymmärrän täysin pienempien yritysten näkemyksen epätasa-arvosta, mutta tätä on markkinatalous. Pieniä toimijoita ehdottomasti tarvitaan, mutta ketjuja ja markkinajohtajia tyyliin (McDonalds). En sano, että NoHo on uusi mäkkäri, mutta jotain kohtuullisen suurella alueella tulee olemaan.

Tässä vihdoin video, pahoittelut päivän siirtymisestä eteenpäin!

Aiheet:

00:00 Aloitus

00:21 Konseptimalli

03:40 Kilpailuedut

07:20 Kohdemarkkina

11:50 Luoko kasvu arvoa

16:50 Kansainvälinen kasvu

24:05 Miksi osta

27:14 Toimitusjohtajan vaihdos

34 tykkäystä

NoHo on kuulemani ja lukemani perusteella käsitääkseni halpana pidetty aika useinkin, kuten nytkin. Onkohan mahdollisesti syy mahdolliseen halpuuteen mm. ennakkoluulot alaa kohtaan. Onhan yhtiö velkainen ja tavisten silmään ovat ehkä osuneet jostain syystä alan konkurssit. Tuntuu, siis musta tuntuu, että Better Burger Societyn maailmanvalloitusyritykseen jotkut suhtautuvat ehkä vähän varauksella, joka voi vaikuttaa kans, mutta kyllähän monet siinä näkevät enemminkin isoja mahdollisuuksia.

NoHo on hajautunut alan sisällä ja se kykenee hyödyntämään kokoaan markkinoilla samalla kuin se nauttii siitä, miten ainakin useat sen ravintoloista toimivat yrittäjämäisesti. Ylipäätään koossa on omat etunsa, kuten Sale tuossa Vepun haastattelussa sanoi ja tuo tietty yrittäjähenkisyys tuo tehokkuutta sekä ajan hermoilla pysymistä.

Yhtiöllä on todisteita onnistuneista yritysostoista ja siitä, miten yhtiö on kehittynyt niissä. Koon kasvaessa tulee näitä aiemmin mainittuja volyymihyötyjä. Oma fiilis on vielä se, että yhtiö ei ole turhan innokkaasti rönsyillyt ja tuntuu muutenkin NoHolla olevan koko paketti hallussa. Ylipäätään tuntuu, että NoHo on oikeissa paikoissa mukana ja oikeaan paikkaan eikä lähde kokeilemaan jotain kevyin perustein… riskienhallinta kunnossa?

Ravintola-ala ja iso velka eivät ole varmaan monien mielikuvien erikseenkään ole innostavia asioita sijoituskohteessa eikä varsinkaan yhdessä. Iso velka on miinus tässä tapauksessa, mutta isompia poikia, jos on uskominen, niin vähän pahemmassakaan skenaariossa se ei ns. tuho yhtiötä. Toisaalta, jos tässä vielä on herkullisia paikkoja ostaa kiinnostavia alan yhtiötä, niin velkansa se ei ole niin helppoa nyt (?).

Tällä alalla ei yleensä kannattavuuksilla juhlita ja varmaan tietyllä yrittäjähenkisyydellä sekä nyt kolmannen kerran mainitun volyymiedun ansiosta NoHo ainakin alan toimijaksi pärjää. Näen kyllä, että tällä alalla ei usein ole mitään selkeitä vallihautoja ja kilpailuetuja… siis sellaisia isompia, no ehkä jollain kansainvälisillä jättiläisillä on.

Ehkä nyt vähän yleisesti alalla ei ole juhlaa eikä hetkeen tule olemaan, mutta ajattelisin NoHolle olevan jopa ehkä hyötyä, jos kilpailijat kärsivät siitä enemmän ja kaatuvat. En vain oikein isoja kuvioita katsoessa enkä iosa kuvaa katsoessa näe, että miksi NoHo EI olisi hyvä sijoituskohde, jos katsoo tässä vähän eteenpäin.

Tutut asiat ovat kaikilla tai useimmilla tiedossa:

On riskejä ja uhkakuvia sekä kotimaasta että alalta ja maailmalta, mutta en ihan tavoita, miksi on ns. näin halpa… tai sitten tämä onkin vain “halpa”.

Kuten tiedätte, niin en tiedä sijoittamisesta kauheasti ja erityisen huonosti ymmärrän lukujen päälle. Tuossa kirjoittamassani on paljon mutua, Inderesiltä lainattua ja muualta vähän luettua sekä lainattua että myös foorumilaisilta apinoitua.

Mikä sijoittajia tässä eniten pelottaa, onko se nuo kuvakaappauksessa mainitut riskit vain vai joku muu, mitä en osannut tässä tekstissäni mainita tai nostaa esille? ![]()

18 tykkäystä

Itse en pidä NoHon arvostusta halpana, vaan pikemminkin kalliihkona suhteessa Helsingin pörssin yleiseen arvostukseen. Pitää luottaa siihen että kasvu ja hyvä kannattavuus säilyy että nykyarvostus on perusteltu (2023 P/E 23). Inderesin ennusteita etenkin kannattavuuden osalta pidän yltiöoptimistisina.

Keskipitkän aikavälin uhista näkisin Suomen hallituksen suunnitelmat korottaa sekä ruoan ja ravintoloiden arvonlisäveroa että suunnitelmat korottaa alkoholiveroa merkittävänä haasteena kannattavuudelle. En usko että niitä on helppo siirtää hintoihin.

Pitkällä tähtäimellä en myöskään pidä kirkossa kuulutettuna että NoHo onnistuu pitämään kaikki tai edes suurimman osan ravintolakonsepteistaan houkuttelevina. Ravintola-ala on raaka ja kilpailu kovaa.

10 tykkäystä