Noniin, nyt on vihdoin saatu @Arttu_Heikura kanssa täälläkin useampaan kertaan kyselty NoHon laajan pihalle! Pari keskeistä havaintoa suhteessa edelliseen laajaan (syksy 21).

NoHo on todistanut nykyisen kannattavuustason kestävyyden ja mielestämme nykyrakenteella tuo 10%:n marginaalitaso on kestävä. Etenkin Suomen osalta on vaikea nähdä miten tuo marginaali oleellisesti heikkenisi pysyvästi, koska yhtiöllä on niin epäreilun vahvat mittakaavaedut. Käytännössä tämä vaatisi, että merkittävä nippu ravintoloita ajautuisi kannattavuusongelmiin, sillä yksittäiset kohteet eivät enää tätä laivaa keikuta. KV toiminnoissa toki kannattavuuteen liittyy selvästi enemmän epävarmuutta.

NoHon tase on kunnossa. Nettovelka/käyttökate on yhtiön tavoitetasolle 3x ja mielestämme taseen riskitaso on NoHolle normaali. Kyllä, yhtiöllä on absoluuttisesti paljon velkaa ja jos kannattavuus heikkenisi, niin kyllähän tuo velka olisi sitten nopeasti jonkinlainen ongelma. NoHo haluaa käyttää reipasta velkavipua liiketoiminnassaan, joka on mielestämme perusteltua, kun huomioidaan liiketoiminnan vahva kyky generoida kassavirtaa sekä defensiivinen luonne. Näin ollen tuolla taseella on NoHon riskiprofiiliin hieman nostava vaikutus ja tämä tulee olemaan tilanne myös jatkossa. Mistään taseongelmasta on kuitenkin turha puhua ja yleensä kun NoHoon viitataan jossain artikkelissa velkaisena yhtiönä, liittyy tämä IFRS16 vastuisiin mitkä saavat raportoidut luvut näyttämään huonommilta mitä ne todellisuudessa ovat.

Markkinan defensiivisyys. Viimeisen parin vuoden aikana on sijoittajilta tullut aika paljon tämänkaltaista kritiikkiä:

Mielestäni NoHo (sekä koko ravintolamarkkina) on 22-23 osalta todistanut sen defensiivisen luoteen. Väitän myös, että NoHon kilpailuedut korostuvat heikossa markkinassa ja siksi NoHo on kyennyt tekemään näin hurjasti yleistä markkinaa parempaa tulosta.

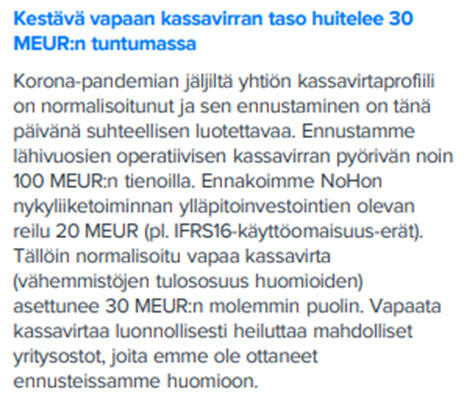

NoHon kassavirta on hurjan vahva:

Lisäksi tuloksessa on syytä huomioida EPS:n ja kassavirran rakenteellinen ero.

Sitten se ehkä sijoittajia eniten kiinnostava asia, MIKSI KURSSI ON KORONAA EDELTÄVÄN TASON ALAPUOLELLA?!

5.3.2020 (viimeinen analyysirapsa ennen koronaa) kurssi tosiaan oli 10e ja nyt ollaan 8e eli -20%

Ensimmäinen huomio, että yritysarvo (EV) ei ole laskenut kuin ~7%, koska osakemäärä on kasvanut 10%:lla (korona vvk vaihtui osakkeiksi) ja nettovelka on samalla tasolla (silloin hybridi kaunisti tasetta, mutta todellinen velkataakka on sama). Eezystä tuli alaskirjausta 25 MEUR (1,1e/osake). Vaikka yhtiö onkin jaksanut korostaa, että nämä alaskirjaukset ovat olleet kassavirtavaikuttamattomia, niin fakta on se, että jos Eezystä olisi päästy irti muulla kuin lopulta toteutuneella kriisiyhtiön hintalapulla, olisi NoHolla kassassa riihikuivaa yritysostoja varten selvästi enemmän.Eteenpäin katsova EPS on laskenut 2021e 0,81 eurosta 2024e 0,68 euroon. Vaikka eteenpäin katsova liikevoitto onkin 46% yli 2020 tason, on EPS laskenut johtuen etenkin korkotason noususta. Yhtiön lainojen korkokulut ovat nousseet karkeasti 6 MEUR:lla, eli karkeasti 0,25-0,30 eurolla per osake. Nollakorkoajan päättyminen on kirpaissut kovaa alinta riviä. Lisäksi osa liikevoiton kasvusta valuu vähemmistöille ja vähemmistöjen osuus on noussut 4,3 MEUR:oon 1,7 MEUR:sta (~0,12e/osake). Eteenpäin katsova P/E-kerroin on karkeasti sama kuin 4v sitten (12-13x). Eli yhteenvetona, vaikka yhtiö onkin elämänsä kunnossa, niin EPS ei ole kasvanut (useista syistä johtuen) ja tämä painanut osakekurssia.

Väärässä on oltu

Luonnollisesti me ollaan oltu tässä positiivisena kokoajan koronan jälkeen ja tämä ei ole ollut oikea call. Vaikka NoHon kurssi onkin varmaan laskevan Hesulin voittanut, ei tuota nollan tasolla olevaa absoluuttista tuottoa voi millään muotoa pitää onnistumisena. Mistä tämä sitten johtuu? Ollaan ihan oikein osattu ennustaa NoHon liikevoiton vahva kehitys ja myös taseen onnistunut deriskaaminen. Tuloslaskelman alimmilla riveillä ollaan kuitenkin oltu selvästi väärässä ja tuo raju korkojen nousu on ollut meille yllätys. Lisäksi vähemmistöjen osuuden kasvu on myös ollut odotuksia suurempaa. Luonnollisesti myös Eezyn romahdus on nakertanut NoHon arvoa odotuksiemme vastaisesti. Huomautan, että ilman korkojen nousua NoHon EPS-ennuste olisi 2024 osalta luokkaa 0,80-0,90e ja on vaikea uskoa, että tässä skenaariossa osaketta hinnoiteltaisi alle P/E 10x. En siis yritä tässä syyttää omasta epäonnistumisesta keskuspankkiireja, vaan yritän vain analysoida missä me ollaan menty vikaan.

Miksi uskomme, että NoHo on nyt sitten hyvä sijoituskohde?

Jos aloitetaan riskiprofiilista, niin se on merkittävästi alempi kuin pari vuotta sitten (tase + kannattavuuden todistus). Nykyisellä tulostasolla osake on varsin halpa ja etenkin kassavirtapohjainen arvostus on hyvin edullinen. Nykykurssi ei mielestäni hinnoittele NoHolta ollenkaan tuloskasvua, vaan pelkkä nykytason ylläpito riittäisi. Jos leikitellään ajatuksella, että NoHo lopettaisi kasvamisen ja alkaisi kanavoida rahaa vain omistajilleen, niin käytännössä se voisi alkaa sylkeä ulos 10-15%:n vuotuista osinkoa. Todellisuudessa näin ei toki tapahdu, vaan rahaa kanavoidaan aggressiivisesti kasvuun myös jatkossa. Näin ollen sijoituscasen onnistuminen riippuukin hyvin pitkälti tämän pääoman allokoinnissa onnistumisesta. Jos pääoman allokointi onnistuu hyvin, niin kurssi on 3v päästä reippaasti nykyistä korkeammalla. Jos investoidun pääoman tuotto taas on lähellä pääoman kustannusta, ei kurssilla ole juurikaan ajureita ylöspäin. Toisaalta tässäkin skenaariossa laskuvara olisi hyvin rajallinen. Näin ollen tuotto-riskisuhde on mielestämme oikein hyvä, etenkin kun huomioidaan yhtiön viimevuosina terävöitynyt pääoman allokaatiopolitikka. Tehdään huomenna tästä vielä video @Verneri_Pulkkinen kanssa!