Sinänsä ei yllätä, koska ovat myymässä noita viimeisiä häntiä tuosta rahastosta ja NoHon paino oli siellä hyvin pieni. Toki se, että yksi iso omistaja dumppaa osakkeet laitaan nykyhinnalla herättää kysymyksiä. Mielenkiintoista nähdä kuka nämä osakkeet on ostanut, mielestäni tämä määrittää onko myynti hyvä vai huono signaali nykyisten osakkeenomistajien kannalta. Tätä joudutaan todennäköisesti odottamaan kuun vaihteeseen, ellei joku iso ole ostanut ja joutuu liputtamaan.

1 tykkäys

Eli kun IFRS 16 vuokrakulut huomioidaan vasta liikevoiton jälkeen niin tuo viimeinen vähentää ne ja ne on siis huomioitu tässä operatiivisessa kassavirrassa? Ja kun koko rahoituskulut on uusimmassa rapsassa arvioitu olevan ~9 MEUR, niin tämä on siis vuokrakulut + lainojen korot ja vuokrat olisivat yhteensä ~3-4 MEUR?

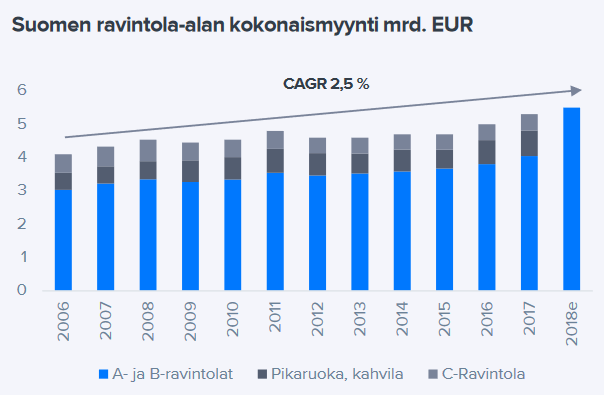

Lueskelin tässä noita raportteja ja pisti silmään, että uudessa raportissa on pariin kertaan mainittu epävarmuustekijänä Suomen talouden epävarmuus. Onko tuo oikeasti kovin suuri epävarmuustekijä, kun samaan aikaan laajassa raportissa on alla oleva käppyrä markkinasta? Silmämääräisesti ainakaan ei vaikuta, että tuo suurinkaan pudotus 2011 - 2012 olisi muutamaa prosenttia suurempi.

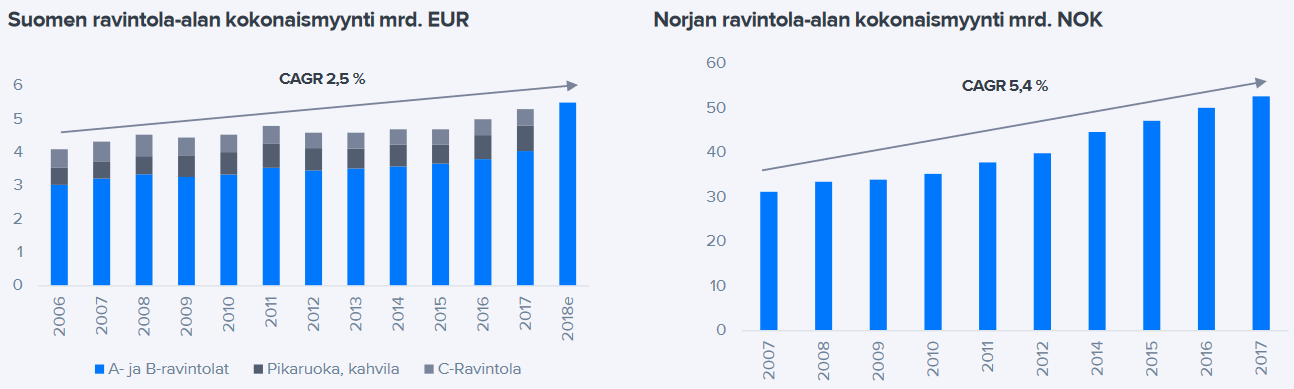

Ihmettelin myös tätä: “Suuri markkinapotentiaali selittyy kohdemarkkinoiden suuremmalla väkiluvulla ja eroilla ravintolapalveluiden kulutuksessa. Yhtiön mukaan muut pohjoismaalaiset (pl. Islanti) kuluttavat ravintolapalveluita 1,5-2,5-kertaa enemmän kuin suomalaiset.” Samaan aikaan laajassa raportissa on tämä käppyrä:

Äkkiseltään laskettuna kun Suomessa ja Norjassa on likimain yhtä paljon henkilöitä ja NOKEUR vaihtokurssi on lähes 0,1 niin markkinan koko olisi kuitenkin sama. Sama homma myös Tanskan ja Ruotsin kohdalla, kun Ruotsin kohdalla huomioidaan isompi väestö. Onko tuossa katsottu samoja lukuja kaikkien markkinoiden kohdalla vai ovatko ravintolapalvelut huomattavasti halvempia muissa pohjoismaissa vai onko tässä vielä jokin muu tekijä taustalla? Isompi CAGR voi ainakin SEK ja NOK kohdalla osin selittyä valuutan heikkenemisellä.

3 tykkäystä

Mietin lähdenkö viikonloppuna ulos syömään - en lähtenyt. Eikä halunnut lähteä puolisokaan. Puolison osalta en muista tällaista tapahtuneen aikoihin.

Rillipäisenä sompailu maski naamalla linssit huurussa ei ole mukava kokemus. Jo matkalla ravintolaan fiilis olisi pilalla - ruokailun pitäisi olla rentouttava hetki, eikä tuntua suorittamiselta, jossa alitajuisesti miettii mitä tekee tai ei tee. Lisäksi ajatus karanteeneista ja sen arkielämään tuomasta hankaluudesta (muksujen arki, lähisukulaiset jne) rajoittaa menemistä tehokkaasti.

Takaisin sijoittamiseen - onko kyseessä omakohtaisen kokemuksen ylikorostus vai lynchmäinen vaimon havainnosta johdettu sijoitusnäkemys, joka on yleistettävissä?

Ruuvaan NoHo-riskejä napsun suuremmaksi. Nyt arviossani koko loppuvuosi ja Q1 polttaa kassaa, Q2:n osalta toivutaan jo hieman. Oletan, ettei valtio laita ravintolasulkuja päälle, vaan säätelee THL:n ohjeiden mukaan aukioloaikoja tiukemmiksi tarpeen mukaan. Mahdollisten yritystukien saanti on optio parempaan, mutta niiden varaan ei kannata toistaiseksi laskea mitään.

Edit - arvio siis nojautuen NoHon syyskuun lukuihin. Jos kassavirran breakeven tuli hiljaisena, mutta vielä vähäisten (joskin nousevien) koronatartuntojen aikana, epäilen suunnan parantuvan lähikuukausina.

6 tykkäystä

Vaikka rokote saataisiin tämän vuoden puolella, niin kauanko kestää, että se saadaan laajaan jakoon ja että ihmiset oikeasti uskaltaisivat sen heti ottaa? Todennäköisesti NoHon pikkujoulukausikin jää melko vaisuksi ja töyssyjä tiellä tulee olemaan jonkin verran ensi vuonnakin. Mielestäni ehkä ensi kesä on vielä avoinna, miten tulee menemään ja samoin tietysti vuoden päästä pikkujoulukausi. Niihin asti ei kyllä helppoa tule olemaan ja riskiä riittää edelleen. Onkohan sitä kaikkea vielä hinnoiteltu…?

On sitä hinnoiteltu, NoHo ei oleta pikkujoulukaudelta saavansa käytännössä ollenkaan tuloja. Ja mitä tulee muuten kuluvaan vuoteen, niin olettivat hyvässä skenaariossaan saavansa lainanlyhennyksen aluille vuoden lopussa, mutta ovatkin sen jo pystyneet aloittamaan paljon aikaisemmin.

Suosittelen edelleen lämpimästi lukemaan ja sisäistämään seuraavan tietopaketin (päivitetty viimeksi 9.10.2020), niin ei tarvitse turhaan spekuloida:

https://www.noho.fi/sijoittajille/qa-sijoittajille/

EDIT: Kannattaa tietenkin myös lukea Inderesin viimeisin raportti NoHoon liittyen:

https://www.inderes.fi/fi/odotusarvot-ovat-jo-riskinalkaisen-sijoittajan-puolella

1 tykkäys

Samoja arvioita itsellä. Toisen aallon tautihuippua ennustetaan vasta marras- joulukuulle. Se tarkoittaa nykyisen kaltaisia (yökerhot kiinni ja ihmiset varovaisia) rajotteita luultavasti ainakin tammikuulle asti.

Syyskuun kassavirtaneutraalisuus on aika huono signaali, lokakuu tulee olemaan huonompi.

Yritän löytää parhaan ostopaikan, en usko että se on vielä mennyt. Ennen rokotetta pitäisi osata ostaa, siitä alkaa nopea nousu.

2 tykkäystä

Oma huomioni on päinvastainen. Keväällä, juuri ennen ravintolasulkuja, näkemäni ja asioimani ravintolat (ruoka) kumisivat tyhjyyttään. Nyt tilanne päinvastainen - pelkkä iltainen kävely kaupungilla näyttää eron, ikkunalasien takana on rennon hilpeä meininki, ainoastaan pöytiä hieman harvemmassa. Muutenkin kaupungilla edelleen on porukkaa aivan eri malliin, kuin ennen kevään määrättyjä rajoituksia. Vaasa varmasti poikkeus tästä.

En siis usko asiakkaiden loppuvan, ellei tehot ala täyttymään.

3 tykkäystä

Tähän sama. Ainakin Helsingin kantakaupungissa keväällä ihmiset selvästi jäivät himaan, mutta nyt on ravintolat olleet täynnä ihan mennyttä lauantaita myöten.

Keväällä paniikki oli kova, mutta nyt sykyllä kyllä ihmiset onneksi uskaltavat ja haluavat elää. Jos ravintolat vaan pysyvät auki, niin asiakkaita riittää.

Nordean analyytikot epäilevät, että Noho joutuu turvautumaan osakeantiin viimeistään Q1/21 koska lisää velkaa ei pysty ottamaan enää entisen velkataakan päälle.

“We believe that, given the recent developments in the COVID-19 pandemic, the risk of an equity

issue has increased as NoHo has to renegotiate its financing in Q1 2021 at the latest. We

estimate that it will take around EUR 20m in equity to get the balance sheet metrics to

acceptable levels. We believe the most likely scenario is a rights issue underwritten by the

stakeholders. Lenders have more than EUR 160m of loans outstanding to NoHo. As a potential

equity issue would be made only to strengthen the balance sheet and no debt would be

reduced, the dilution would be 18%, we estimate, based on the current market cap of EUR

~90m. In the case of an underwritten rights issue, shareholders not participating would be

significantly diluted.”

"As we have no insight into the financial position of

the largest shareholders (Laine Capital 27%, Mika Niemi 12% and Pimu Capital 11%),

we believe a rights issue underwritten by major stakeholders, mainly the lenders and

preferably the largest shareholders, is the most likely scenario. In this scenario, the

subscription price would most likely be low as banks (and possible other lenders) do

not have an incentive to become shareholders in the company they provide debt

financing to. "

Nordea on Nohon päälainoittaja, muistanko oikein? Onkohan siellä vuotoja Kiinan muurissa vai laukkaako analyytikoiden mielikuvitus turhan kiivaasti ![]()

6 tykkäystä

Ja kuten kaikki muistavat, niin Nordea keskeytti Smilen listautumisannin… Uskoisin, että siellä ollaan siis hyvin hajulla.

Onneksi en ole NoHoa sitten koronakevään omistanut. Aika isolla tappiolla jouduin luopumaan, mutta jälkikäteen katsottuna olen tyytyväinen ratkaisuuni.

4 tykkäystä

Vuoden paras sesonki varmaan pitkälti menetetty? Tuskin monikaan firma juhlii pikkujouluja ravintoloissa?

Eikö anti ole silloin ihan mahdollista realismia?

1 tykkäys

Eikö kyse ole pitkälti siitä, pysyykö kassavirta positiivisena vai ei. Nythän se pysyi, vaikka käyttöaste oli luokkaa 70 %, eikä päällä ollut mikään sesonki, kuten pikkujoulu, kesäloma tai mitä niitä nyt onkaan. Eli siinä mielessä pikkujoulukauden menetys ei itsessään tarkottaisi, että kassavirtapositiivisuus menetettäisiin. Toki voi olla, että uudet rajoitukset ja/tai kulutuskäyttäytymisen muuttuminen muuttaa kassavirran negatiiviseksi. Toki sekin lienee mahdollista, että NoHo ei saisi rullattua eräytyviä lainojaan ottamalla uutta tilalle, jos uutta ei myönnetä tai uusien lainojen korkotaso olisi kovempi ja suistaisi kassavirran. Tämän analysointi tarvitsisi enemmän osaamista tai rutkasti enemmän aikaa.

Mun mielestä tämän sijoituscasen voi yksinkertaistaa niin, että normalisoituuko maailma? Johtuuko tämä sitten rokotteesta tai mistä ikinä, mutta normalisoituuko maailma joskus jostain syystä? Kohtuu selkeä vastaus lienee kyllä, mutta miten pitkään siinä kestää? Onko 2021 normaali? 2022? myöhemmin? Ja toinen kysymys, että meneekö NoHo konkkaan sitä odotellessa. En usko, että NoHon konkurssi tai tulevaisuus on yhdestä pikkujoulukaudesta kiinni.

Nythän puhe oli annista ei missään nimessä mistään konkurssista. Älä mene asioiden edelle negassasi:)

Keväälläkin Nordean analyytikko povasi osakeantia ja parin päivän päästä siitä lainan saanti varmistui. En siis antaisi liian suurta painoarvoa tuolle näkemykselle vaikka osakeanti yksi mahdollinen vaihtoehto onkin.

Nordea 30.3.2020: “We believe NoHo needs at least EUR 30m in funds, which could come from selling assets (Eezy), government loan, lenders increasing their loan facilities or from a new hybrid bond. But we think the most likely scenario is a rights issue underwritten by the stakeholders. Based on the current share price, we estimate the dilution of current shareholders would be ~30% in the case of a EUR 30m rights issue.”

Noho 3.4.2020: “Neuvottelut yhtiön nykyisten rahoittajien kanssa yhtiön kaikilla markkina-alueilla Suomessa, Tanskassa ja Norjassa on saatu päätökseen, ja niissä on sovittu 34 miljoonan euron rahoituspaketista.”

3 tykkäystä

Pikkujoulukauden varaukset tehdään usein hyvissä ajoin jo keväällä. Eiköhän tuo kauden ”menetys” ole NoHollakin otettu arvioissa huomioon jo aikoja sitten.

Aivan upeaa jos näin. Tilanne selviäisi niin tulen omistajaksi kyllä. Hyvä yhtiö.

5 tykkäystä

Taitaa olla valitettavasti tyhjä arpa, mutta mielenkiintoista kuitenkin kuulla mitä tähän vastataan.

Toisaalta voi myös olla niin että tutkintapyynnön tarkoitus olikin vain lisätä painetta hallituksen suuntaan ![]()

1 tykkäys

NoHo ilmoitti, että syyskuu oli kassavirtaneutraali. Mielestäni on helppo ennustaa, että lokakuu on huonompi, eli kassavirta menisi negatiiviseksi. Ravintola-alalla yleisesti hiljainen kuukausi ja nyt vielä yökerhot pitkälti kiinni.

1 tykkäys

Erityisen helppo on näin ennustaa, kun Noho näin itsekin neljä päivää sitten ennusti ![]() Olennaista on koko Q4, ei yksittäiset kuukaudet. Nohon arvion mukaan toiminta on kassavirtaneutraalia vaikka suhteellinen liikevaihto normaaliin verrattuna tippuisi syyskuun 70%:stä → 50%. Tämä tuo itselleni luottoa tilanteeseen ja ihmettelen hiukan Nordean vahvaa arviota osakeannin tarpeesta, mutta toisaalta ei tässä tilanteessa uskalla oikein lisäostojakaan tehdä.

Olennaista on koko Q4, ei yksittäiset kuukaudet. Nohon arvion mukaan toiminta on kassavirtaneutraalia vaikka suhteellinen liikevaihto normaaliin verrattuna tippuisi syyskuun 70%:stä → 50%. Tämä tuo itselleni luottoa tilanteeseen ja ihmettelen hiukan Nordean vahvaa arviota osakeannin tarpeesta, mutta toisaalta ei tässä tilanteessa uskalla oikein lisäostojakaan tehdä.

“Tämän seurauksena lokakuun liiketoiminnan operatiivinen kassavirta on negatiivinen, mutta koko kvartaalin arvioidaan olevan positiivinen matalassa, noin 50 prosentin volyymin, skenaariossakin.”