Itse hyppäsin eilen tämän kyytiin. Uskon pahimman olevan takana ja Noho on mielestäni osoittanut että pystyy operoimaan nykyisessä markkinaympäristössä. Suuri velkavipu tietää riskejä mutta mahdollistanee aika herkullisen palkinnon lopuksi. Tämä uusi hampurilaisketju on kyllä kirsikka kakun päällä, uskon tässä olevan hyvä kasvupotentiaali tulevaisuudessa. Täydellinen lisä Nohon kaltaiselle firmalle ja aluksi Suomessa riittää tilaa missä kasvaa.

3 tykkäystä

Suomessa lienee edessä sama, eli baarien ja yökerhojen aikaisempi sulkeminen. Tautitilanteen suunta viittaisi siihen, minkä lisäksi esimerkiksi Lahden surullinen case osoituksena yöelämän seurauksista. Tanskan jäljillä uskoisin meidänkin kulkevan aukiolojen osalta, ellei jokin ihme saa tartuntoja laskemaan.

WHO:lta ilmeisesti tullut myös talven tuloa ja tartuntoja ennakoiva ajatus, että maiden tulee harkita pitääkö baarit/yökerhot auki, vai pitääkö koulut auki - että kumpi on tärkeämpää. Vastaus lienee ilmeisen selvä.

2 tykkäystä

Yhtiön base-skenaario taisi olettaa että loppuvuodesta ravintoloiden toimintaa vielä vaikeutetaan, muttei kuitenkaan yhtä radikaalisti kuin ensimmäisen aallon kohdalla. Eli aikaisia sulkemisia yms. odottavat varmaan muuallekkin. Vaikka toki mielummin mentäisiin ilman näitä.

1 tykkäys

Eezy noussut hyvin, jos saataisiin myytyä koronaa edeltävään 7 euron hintaan, kuten Sauli pohti niin eipä jää Nohon oman liiketoiminnan arvoksi kuin 57 360 000 euroa.

Yksinkertainen laskuharjoitus:

7 e * 7 520 000 (Nohon omistus kpl) = 52 640 000 e

110 000 000 (Nohon arvo tänään) - 52 640 000 = 57 360 000

Olo kuin Golarin kanssa.

1 tykkäys

57 miljoonaan tulee 150M nettovelat päälle ja siihen vielä toinen mokoma IFRS-16 vuokravastuita (jos nämä lasketaan velaksi)? Eli joku 400M kokonaisliiketoiminnan arvo, josta 50M on Eezyä?

Eli siis jos Noho tuplaisi eezy omistuksensa velkarahalla, olisi hassua sanoa että Nohon omalle liiketoiminnalle ei anneta mitään arvoa, koska markkina-arvo yhtä iso kuin eezy position arvo.

2 tykkäystä

Vaikka olenkin Nohon aiempiin toimiin suhtautunut hyvin skeptisesti (velkavipu ja sen mukana melkoisella riskillä pimeillä teillä), niin pakko antaa propsit nykyjohdolle, myös sijoittajaviestinnästä, joka on hoidettu harvinaisen laadukkaasti.

3 tykkäystä

Todellakin arvostan sijoittajaviestintää. Ikävä asia vaan että Tanska laittoi rajoituksia liiketoiminnalle ja Viro viime yönä. Ei mitenkään mairittevat näkymät nyt.

3 tykkäystä

Kyllähän tässä voidaan leikkiä mielestäni samanlaista osien summa leikkiä kuin Sammon kanssa, miten esim Nohon Eezy omistus eroaa Sammon Nordean omistuksesta? Tai Fiskarsin vanhat Wärtsilä omistukset.

Edit: Jos vaikka jaettaisiin Eezyt omistajille, niin miksi ei kävisi samoin kuin Fiskars kanssa:

”Osakeosingon irtoamispäivä on tänään, joten Fiskarsin osakekurssi tulee laskemaan roimasti. Yhtiön markkina-arvosta häviää Wärtsilä-osakkeiden arvo eli noin 26 prosenttia.”

Tottakai voi osien summia laskea, mutta velka on yksi summan osa - molemmissa yhtiöissä. Noholla sitä on vaan järkyttävästi enemmän suhteessa muihin omistuksiin kuin sammolla.

Eli jos vaikka minä otan miljoonan lainaa ja ostan sillä jonkun yrityksen osakkeita, en välttämättä kutsuisi itseäni rikkaaksi, vaikka miljoonalla omistaisinkin osakkeita.

PS. Jos eezyt jaettaisiin osinkoina, kai Nohon nettovelkaantumisaste nousisi 150% → 300%. Jos oletetaan että eezyt olisi about 50% nohon varoista.

Eli siis eezyjen jakaminen osinkoina ei olisi mahdollista.

1 tykkäys

Tuohon osakkeiden jakamisen esimerkkiini liittyen, niin Nohon arvoksi jäisi aiemmin esittämäni arvo liiketoiminnasta. Näin pörssi hinnoittelee Nohon tällä hetkellä.

https://www.inderes.fi/fi/videot/mika-yritysarvo-eli-ev

Pointtina siis markkina-arvon ja liiketoiminnan arvon erot

1 tykkäys

Kun epidemia jatkaa leviämistään syksyn edetessä, niin pidän todennäköisenä, että joitain rajoitustoimenpiteitä nähdään.

1 tykkäys

Miksei NoHo:n kurssi reagoi millään tavalla Eezyn kurssinousuun. Viimeisen kuukauden aikana Eezy noussut 35.6%, NoHo:n kurssi noussut 1.6%.

3 tykkäystä

Mistä tiedät ettei NoHo ile reagoinut Eezyn kursssimuutokseen? Ehkä ilman Eezyn nousua olisi tullut 15% laskua. Onhan koronatilanne merkkitävästi heikentynyt viimeisen kuukauden aikana.

14 tykkäystä

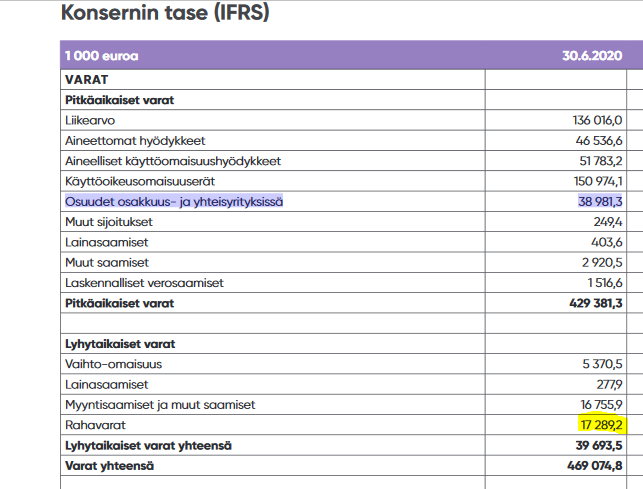

Olen kiinnostunut sekä Nohosta, että Eezystä ja katselin ketjua uutena. Olenko väärässä, mutta olen ymmärtänyt että Eezyn osakkeet eivät vaikuta tuohon velkaan kuten tässä esitetään.

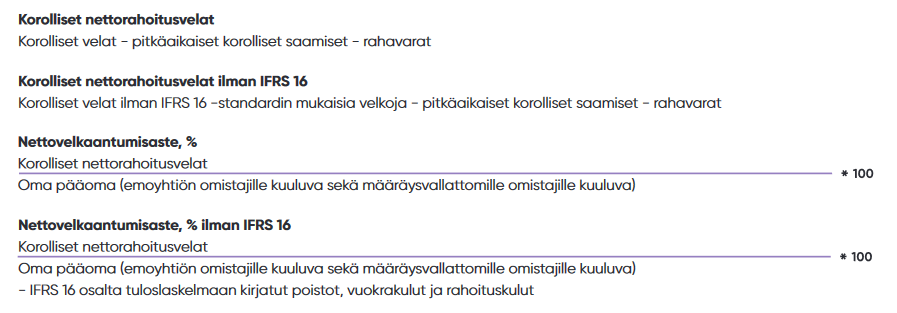

Eli jos Eezyn osakkeet myydään putoaa yhtiön nettovelka yhtiön ilmoittamasta muistaakseni 140 me vuoden lopun tilanteesta 90 miljoonaan, oletuksella että hinta olisi reilut 6 euroa. Eli osakkeita ei lasketa varoiksi nettovelkaa laskettaessa. Periaatteessa siis voisi jakaa 40 – 50 Me osakkeet osinkoina ja velka ja varat pysyisivät samoina.

Toki se voi laskea kurssi kun varoja jaetaan, mutta numeroihin ei juurikaan vaikuttaisi.

Jos tuo 90 me velkamäärä toteutuu en näe yhtiötä mitenkään erityisen velkaantuneena. Toimari puhui muistaakseni 40 miljoonan operatiivisestä tuloksesta joka kait tarkoittaa

kassavirtaa ja tämä ravintoloiden luku ilma Eezyä. Mitenkähän Eezyn luvut tulokseen kirjautuvat, vai kirjautuvatko. Nykyisellä korkotasolla olisin enemmän huolestunut jos velkaa ei olisi

pari kertaa kassavirta. Nohon kohdalla toki korkokulut lienevät vähän korkeammalla, olisiko 4 % ennusteesta päätellen. Mutta jos tilanne normalisoituu itse en näe yhtälöä huonona ollenkaan,

nyt toki epävarmuus koronasta lisää riskiä lyhyellä aikavälillä.

1 tykkäys

Kai nuo eezyn osakkeet lasketaan nohon varoiksi, toki saa korjata jos olen väärässä.

Mutta jos eezyt myydään ja niillä maksetaan velkoja pois, pysyisi velkaantumisaste samana (velat ja varat vähenee saman verran). Jos tuo eezyistä saatu summa taas jaettaisiin osinkoina, tai itse eezyn osakkeet jaettaisiin. Niin velka pysyisi saman ja varat vähenisi tuon 50me, eli “velat - varat” nousisi 190m euroon ja velkaantumis aste nousisi 190% (ei 300%).

Toki osakkuusyhtiöosakkeet ovat yhtiön varallisuutta, mutta nettovelkaa ja nettovelkaantumisastetta tarkastellessa ne eivät vaikuta:

Maalaamani rahavarat ja muut likvidit varat (korolliset saamiset, viittaa johonkin bondeihin yms. nopeaa markkinoilla likvidoitavissa oleviin papereihin) lasketaan.

Toisin sanoen kyllä, jos Eezyn osakkeet myydään ja varat käytetään lainojen lyhennyksiin, tippuisi nettovelkaantumisaste. (toki nettovelkaantumisaste tippuu jo siitä lähtien kun myynnistä saadut rahat ovat kassassa).

2 tykkäystä

Varat vähenevät, mutta kaikki varallisuus ei ole omaa pääomaa. Vipu on monikerta omalle pääomalle.

Jos helpottaa, voit kuvitella että sinulla on 10000 euroa omaa pääomaa osakkeissa ja otat toisen 10000 euroa sijoituslainaa ja pistät ne Eezyn osakkeisiin. Nyt net gearing on 100%

Jos sitten päätätkin myydä Eezyt ja maksaa rahoilla velkoja, on net gearing taas 0%.

Eikä vain teoriassa. Jos velkaa on enemmän kuin varoja, olisi oma pääoma negatiivinen. Tämä ei ole vielä sama kuin maksukyvyttömyys, mutta usein toinen jalka haudassa kyllä.

1 tykkäys

Juu, hankaluuksia lähinnä tuottaa että mihin lokeroon mikäkin omaisuus-laji menee. Eli laskin siis eezyn osakkeet rahavaroiksi, vaikkei ne sellaisia ilmeisesti olekaan.

OK, kiitos. Eli ymmärsin kutakuinkin oikein, yhtiön nettovelka laskee summalla jolla osakkeet myydään ja niiden arvo tässä näkyy vasta realisoidessa.Jos summa olisi 50 Me, nettovelka realisoinnin jälkeen 90 Me ja teoriassa jos arvo olisi 140 Me, olisi yhtiö nettovelaton. Tämä käytäntö ainakin minua hiukan sekoittaa, yhtiöllä voi teoriassa olla varoja enemmän kun velkaa, vaikka sen nettovelka-aste näyttää korkealta. Jos ottaa paljon lainaa ja ostaa varallisuutta on erittäin velkaantunut.Tämä on varmaan hyvä huomioida muidenkin yhtiöiden kohdalla, siellä voi olla paljon omaisuutta ja silti nettovelkaisuus näyttää korkealta.

1 tykkäys