Missä näet nohon 5 vuoden päästä?

Mitkä kaikki tekijät ovat teidä kilpailuetuja?

Kuinka monta tappiollista ravintolaa teillä on?

Olisiko mahdotonta saada vaikka lista aina vaikka vain vuoden lopussa paljonko mikäkin ravintola on tehnyt tulosta? Tämä avaisi todella paljon sijoittajille luottamusta varmasti.

Mikä on noin arvoi millä voisitte eezyn myydä ? 6-8€

Kuinka nopeasti aina uusi friend and burger ravintola rupeaa tekemään positiivista tulosta?

Onko teillä itsellä tällä hetkellä jotain omia konsepteja testi tasolla?

Kuinka tähän hurjaan kannattavuus tasoon on päästy, ja kuinka kestävä taso on 10% ?

Olenko ihan väärässä vai opettiko korona teidän paljon paremmaksi yhtiöksi ?

Mikä on toimitusjohtajan isoin motivaattori?

2 tykkäystä

Kysmys Roastiin: Noho ilmoitti, että luopuu kuukausittaisesta liikevaihdon raportoinnista. Miksei yhtiö halua palvella sijoittajia, vaikka valmius siihen näyttäisi olevan?

8 tykkäystä

Vuokrien nousupaineet ja vaikutus Nohon tulokseen? Ravintoloissa hintoja on jo aiemmin nostettu raaka-aine- ja palkkainflaation myötä, ei pystyne enää nostamaan heikenneessä suhdanteessa jos halutaan pitää kysyntää yllä? Eli pystyykö kohoavia kustannuksia viemään hintoihin? Lämmitys- jne kulujen kasvaessa vuokrien nostoon lienee paineita. Onko indeksiin sidotut sopparit ja miten nopeasti ja millä vaikutuksella tuo kustannuspaine saattaa Nohoon iskeä?

3 tykkäystä

Sillä lailla, hiukan valoa ja luottamusta heti Q4-kvartaalin alkuun, lienee pikkujoulutilauskirjat hyvällä mallilla: Positiivinen tulosvaroitus: NoHo Partners Oyj nostaa vuoden 2022 tulosohjeistustaan | Kauppalehti

19 tykkäystä

Sanoisinko, että nyt oli hieman liian posariksi naamioitu posari, vaikka pieni posari kyseessä onkin. Aiempi ohjeistus: liikevaihto noin 300 miljoonaa ja liikevoittomarginaali yli 8 prosenttia. Nyt: liikevaihto yli 300 miljoonaa ja liikevoittomarginaali yli 8,5 prosenttia.

En siis tiedä olisiko ihan välttämättä tarvinnut lain puitteissa posaria antaa, kun ylitys jäi noin pieneksi. Positiivinen juttu silti.

6 tykkäystä

Jotain mukavaa tähän pörssiaamuun. Tuli fiilis, että yhtiö tietää loppuvuoden olevan erittäin kova. Annetaan “maltillinen” posari ja näin vältetään se riski, että joutaisi vetämään aiempi ohjeistus pois. Jos tulisi nyt jotain kysyntään liittyviä haasteita.

En tarkkaa kyllä tiedä, milloin posari on annettava. Tai niin kuin aiempi kirjoitti. Olisiko tästä tarvinnut oikeasti antaa posaria.

2 tykkäystä

Posarin ja negarin antoajankohdasta pitää aina muistaa rutkuttaa. Miksi maanantaina klo 09:00 eikä esimerkiksi perjantaina päivän päätteeksi… No, ehkä siellä palaveerattiin ja analysoitiin tulosta viikonloppuna tai maanantaiaamuna.

2 tykkäystä

Oma arvaukseni on, että liittyy tämänpäiväiseen roastiin. Kun firmalla menee hyvin ja selvästi paremmin kuin kurssin kehityksestä voisi päätellä, niin kerrotaan ne sitten myös pörssitiedotteella. Ei ainakaan luisteta tiedonantovelvoitteesta.

Edit. possessiivisuffeksi korjattu

3 tykkäystä

Inderes ennusti jo aiemmin tälle vuodelle liikevaihtoa 315 miljoonaa ja luultavasti liikevaihdon osalta tämä posari annettiinkin. Olisihan tuolla Inderesin ennusteellakin menty jo noin 5% yli tuosta noin 300 miljoonan liikevaihto-ohjeistuksesta, joten jokin tälläinen 5-10% rajan ylitys siellä on varmaan nähty minkä takia annettu uusi ohjeistus. Mielestäni ainoastaan positiivinen asia, että ohjeistuksia muutetaan riittävän matalalla kynnyksellä, eihän niillä muuten ole oikein mitään virkaa.

2 tykkäystä

Kuvaa kyllä hyvin negatiivista sentimenttiä, kun tästäkin posarista yritetään väen vängällä löytää jotakin epäilyttävää tai lähes leimataan tarpeettomaksi koko ilmoitus ![]() Onhan tämä nyt ainakin itselle ensiarvoisen tärkeää tietoa, kun yleinen näkemys on, että ihmiset vähentävät ravintoloissa käyntiä ostovoiman heikentymisen takia ja käsittääkseni luottokorttidatakin antaa samanlaista osviittaa(väärä tieto, data on hyvää vielä toistaiseksi). Eräällä tavalla näkisin tämän myös varmistukseksi sille, että tästä vuodesta on tulossa erittäin hyvä NoHo:lle, ensi vuosi sitten onkin isompi arvoitus ja sitä varmaan markkinatkin hinnoittelevat tällä hetkellä, lisäksi on tuo huomattava velkataakka, jonka pitäisi kyllä helpottaa, kun hyviä kvartaaleita saadaan alle.

Onhan tämä nyt ainakin itselle ensiarvoisen tärkeää tietoa, kun yleinen näkemys on, että ihmiset vähentävät ravintoloissa käyntiä ostovoiman heikentymisen takia ja käsittääkseni luottokorttidatakin antaa samanlaista osviittaa(väärä tieto, data on hyvää vielä toistaiseksi). Eräällä tavalla näkisin tämän myös varmistukseksi sille, että tästä vuodesta on tulossa erittäin hyvä NoHo:lle, ensi vuosi sitten onkin isompi arvoitus ja sitä varmaan markkinatkin hinnoittelevat tällä hetkellä, lisäksi on tuo huomattava velkataakka, jonka pitäisi kyllä helpottaa, kun hyviä kvartaaleita saadaan alle.

@vanha_Qfwfq Ok, voi olla, että muistini pettää tässä, hyvä jos näin ja sinänsä loogista, jos kerran NoHokin pärjää. Tosiaan tuo @Montella linkkaus kertoo asian eli ainakaan vielä ei näy datassa heikentymistä.

23 tykkäystä

Eikö luottokorttidata vihjaa päinvastaiseen? Ravintoloiden myynti on ainakin toistaiseksi kestänyt hyvin.

@NukkeNukuttaja joo @Montella tuolla ylempänä postasi Nordean korttidatan tänne. Ravintolat edelleen pärjäsivät (ja siitä vielä puuttuu ulkomaiset kortit, turistejakin taas tullut)

4 tykkäystä

En tiedä viittasitko juuri minuun, mutta se on kyllä ihan lukijasta kiinni, miten sentimenttiä halua tulkita. Ei tästä itse posarista mielestäni kukaan täällä mitään negatiivista tai epäilyttävää etsinyt. Vastavuoroisesti voisi kysyä, että leimataanko ”huonon sijoittajasenttimentin” antamalla varjolla kaikki asiallinenkin pohdinta turhaksi negistelyksi? Kuten sanoin niin positiivinen juttu NoHolle ehdottomasti. Pohdin lähinnä, että oliko näin kevyt posari välttämättä tiedotuksen arvoinen asia. Mutta ehkä ilmapiiri on sitten tosiaan sen verran negatiivinen tämänkin yhtiön kohdalla, että yhtiön piti itse muistuttaa siitä että on matkalla aiempaan ohjeistukseensa ja hieman sen alarajan ylikin.

4 tykkäystä

Ehkä just tämä muistutus siitä, että liiketoiminta on hyvällä mallilla edelleen. Vähän aika sit ihmettelin tuolla kurssien muutos -ketjussa NoHon viimeaikaista suoriutumista, kun oikein mitään suoraan yhtiöön liittyvää negaa ei ole kuulunut. Kysyntää tuntuu korttidatan ja Lynchmäisen tiedustelun perusteella olevan hyvin, lätkäkausi ja Nokia Arena painaa hyvällä tahdilla jne. Inflaatio ja korkojen nousu nyt on ilmiselvästi huono uutinen, mutta sitä negaa tuntuu olevan leivottuna kurssiin melkoisesti.

Antaa ainakin allekirjoittaneelle luottoa tilanteeseen tämä posari.

6 tykkäystä

NoHo Partnersin toimitusjohtaja Aku Vikström oli herra Pulkkisen vieraana ROASTissa. ![]()

![]()

![]()

19 tykkäystä

Analyytikon kommentti posarista

10 tykkäystä

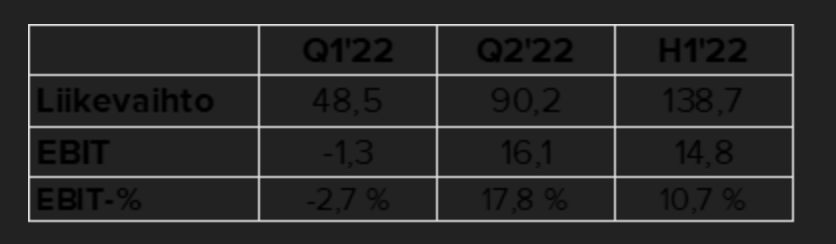

NoHon posarista vielä vähän pohdintaa tänne, koska tuo kannattavuusohjeistus herätti meidän päässä paljon pohdintaa. Tuo 8,5 %:n kannattavuushan olisi todella surkea suoritus ja vetisi pohjan pois yhtiön kannattavuustavoitteelta. Pureudutaan numeroihin ensin! Yhtiö teki H1:llä erittäin vahvan kannattavuuden, Q2:lla saatujen isojen tukien siivittämänä (toki Q1 oli myös surkea kvartaali rajoitusten takia). Huomatkaa, että Eezy näkyy rahoitustuotoissa eikä liikevoitossa.

Yhtiö ohjeistaa nyt +300 MEUR liikevaihtoa. Koska sanamuoto vaihdettiin noin 300 MEUR:sta yli 300 MEUR:oon, on mielestäni selvää, että siellä on budjetti jossain meidän ennusteen korvilla (315 MEUR) tai ehkä jopa hieman yli. Jos käytetään tätä 315 MEUR pohjalukuna koko vuoden liikevaihdoksi, niin H2:lla pitää painaa liikevaihtoa 176 MEUR. Jos oletettaisi koko vuoden marginaaliksi esimerkiksi 8,6 % (menisi nykyiseen ohjeistukseen) tarkoittaisi tämä 27 MEUR:n liikevoittoa ja H2:lta 12,3 MEUR. Tämä puolestaan tarkoittaisi, että yhtiön marginaali olisi H2:lla noin 7 %. Tämä olisi katastrofaalisen huono taso mistä tahansa kulmasta katsottuna. Vanha Restamax teki aikanaan loppuvuonna 10 %:n marginaalia ja 2019 NoHo teki kohtuullisella suorituksella yli 8 %:n marginaalin H2:lla. NoHo tavoittelee 10 %:n marginaalitasoa ja tähän päästäkseen on H2:den marginaalin oltava normaalina vuonna yli 10 %, koska Q1 jää kausiluonteisesti auttamatta selvästi alle 10 %:iin. Eli toisin sanoen siis NoHon ohjeistuksen alalaitaan jääminen olisi sijoituscasen kannalta katastrofi ja vetäisi pohjan pois meidän ja konsensuksen kannattavuusodotuksilta.

Miksi me sitten ennustamme 9,9 %:n marginaalia koko vuodelta? Mielestäni yhtiön ohjeistus on edelleen tosi varovainen ja heijastelee enemmän minimitasoa, jos hommat menevät pieleen Q4:llä (markkina pettää alta). Jos lähdetään purkamaan tätä kvartaaleittain. Meidän liikevaihtoennuste Q3:lle on 86 MEUR ja marginaali 9 %. Me tiedämme, että Q3:lla toimintaympäristö on ollut erittäin vahva ja vaikka liikevaihto voi toki heittää parilla miljoonalla, mutta pallokenttä on oikea. Marginaalin osalta me tiedämme, että yhtiö on hurjassa iskukunnossa kulusaneerauksen myötä ja Q2:lla yhtiö saavutti 90 MEUR:n liikevaihdolla yli 13 %:n oikaistun liikevoittomarginaalin. Marginaaliin vaikutti toki poikkeuksellisen suotuisa myyntimix (lätkän mm-kisat), mutta tästäkin huolimatta marginaali on todella kova. Onkin vaikea nähdä, että yhtiön marginaali jäisi oikein millään alle tuon 9 %:n ja pidän hyvin mahdollisena, että ollaan lähempänä kymppiä (jos nyt ei olla näillä tasoilla tuolla kulurakenteella ja patoutuneella kysynnällä, niin relevanttia kysyä koska sitten?).

Jos tuo Q3 on mennyt odotuksiemme mukaisesti, vaatii yhtiön ohjeistuksen alalaita Q4:ltä noin 5 %:n marginaalia. Q4 on toimialalle aina vuoden paras ja NoHon pitäisi yltää normaalina vuonan kirkkaasti yli 10 %:n marginaaliin (tähän ylsivät jo Restamax ja Royal molemmat omina yhtiöinä). On vaikea nähdä, että tuo 5 % realisoituisi ilman talouden totaalista äkkipysähdystä. Meillä on ennusteena 90 MEUR:n volyymi ja 9,5 %:n marginaali. Tuo 9,5 % sisältää ihan reippaasti turvamarginaalia taloudesta ja mielestäni tuo 9,5 % olisi normaalioloissa pettymys.

Summa summarum, mielestäni tuo +8,5% on tosi varovainen ja yhtiö nostanee sitä vielä kertaalleen tänä vuonna. Ymmärrän täysin varovaisen ohjeistuksen antamisen nykytilanteessa missä näkyvyys on huono ja talousdata rumaa luettavaa. Yhtiö ei todellakaan halua tilanteeseen, jossa markkinan pehmentyminen triggeröi negaria. Mielenkiintoinen Q3 tulossa! ![]()

46 tykkäystä

11 tykkäystä

Yritysten kysyntä ravintola-alan tuotteille pikkujoulukaudeksi on ollut todella kovaa. Kysynnässä näkyy yritysten pitämättömät virkkarit ja pikkujoulut korona-ajalta. Tästä syystä normikuluttuja kysyntä saa hieman loppuvuonna hiipuakkin ennenkuin tekee liikevaihtoon lovea normaali vuoteen verrattuna, niin kova on tuo yrityskaupan tilanne. Tilauskirjojen ollessa poikkeuksellisen täynnä ovat myös arkipäivät alkaneet sopimaan yritysten pikkujoulujen ajankohdaksi, jotta ne saadaan pidettyä.

6 tykkäystä

Lisätään tämä tänne.

7 tykkäystä

Uusin korona-, ei vaan, kulutusmittari Nordealta. Ravintolat jatkaa hyvällä mallilla, ero verrattuna viime vuoteen ehkä hitusen kaventunut viimeisellä kahdella viikolla (data 2.10. saakka)

8 tykkäystä