Kyllä, Nokian kohdalla on nyt “veret seisautettu” ja muutoksen myötä osiensa summaa odotellaan analyytikoilta julkituotavaksi Mr. Markkinan(=robojen) ihmeteltäväksi…

Kolmen vuoden prosessi voi joskus olla hyvinkin lyhyt rupeama takaisin kisaan ja “vastarannalle ponnisteltaessa”:

Yhtiö joutui vaikeuksiin lukuisten väärien valintojen seurauksena.

Niihin on lukeutunut sekä huonosti pärjänneitä suorittimia, huonoa brändäystä että johtajamokia…

Nokiahan ei konkurssin partaalla oletettavasti kuitenkaan viellä ole, ennemminkin päinvastoin:

Maaliskuuhun(=2021 ) mennessä liiketoimintayksiköiden resurssointi on todennäköisesti saatu valmiiksi ja tällöin saadaan konkreettiset tulostavoitteet lähivuosille. Samalla saataneen ilmoitus säästöohjelmasta…

Mobile Networksissa merkittävä parannuspotentiaali:

Liiketoiminta-alueen liikevaihto on ~10 mrd, joten yksikön absoluuttinen tulosparannuspotentiaali on merkittävä ja yksi keskeinen arvoajuri osakkeelle lähivuodet, Mobile Networksin liikevoittomarginaali on nollan tuntumassa vuonna 2021 ja Nokia arvioi kasvattavansa marginaalia merkittävästi pitkällä aikavälillä…

Samsung pyrkii saamaan lisää muskeleita priva -kenttään.

Samsung Electronics Co. Ltd. and IBM (IBM) have unveiled a joint plan to promote the blending of private wireless 5G networking with cloud-based services.

The move reflects a trend toward bringing 5G and cloud services together. The goal is to augment high-speed customer applications that use 5G with solutions that put workloads as close to the network edge as possible.

Now, IBM and Samsung are after another segment of the enterprise market. Since 5G’s capacities enable a range of new, faster applications such as Iot/IIoT, computer vision, factory automation, self-driving vehicles, smart cities, and virtual reality, the field is full of opportunities to bring enterprises onboard. But implementation can be difficult and expensive without the right infrastructure. That’s where IBM and Samsung hope to attract business.

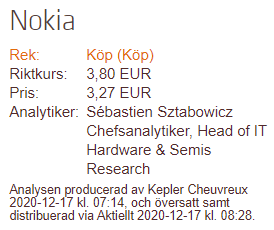

Suhteellisen positiivinen analyysinpäivitys ruotsalaiselta swedbankilta.

UPPDATERING

Uppmuntrande meddelande från strategisk uppdatering

Nokia gav inte några exakta försäljnings- och marginalmål på lång sikt (mer information bör lämnas vid kapitalmarknadsdagen den 18 mars), men ledningen levererade ett ganska lugnande besked för de kommande åren. Trots en utmanande miljö 2021 (på grund av omsättningspress och högre FoU-investeringar i 5G), bör försäljning och marginaler förbättras från 2022 och framåt med en robust efterfrågan över hela linjen och bra marginaler i både mobilnät och molntjänster. Vi behåller vår Köprekommendation eftersom förväntningarna har omvärderats, koncernens lönsamhet kan gradvis vända och värderingen är fortfarande inte utmanande.

Viktiga resultat

Nokia bedömer att marknaden för mobilnät kan växa med 1 procent per år under 2020-23 (exkl. Kina) med starkare tillväxtmöjligheter kring enterprise, ORAN och VRAN. Medan marginalerna i mobilnäten borde sjunka till nära break even 2021, ser Nokia betydande förbättringar på lång sikt, drivet av högre omsättning/volymer, bättre bruttomarginaler och effektivare SG&A.

Prognosöversyn

Vi spår att försäljningen förblir under press under de kommande kvartalen (minskar med 6 procent mätt som jämförbar försäljning 2020 och 1 procent 2021). Under 2022 väntas försäljningen återhämta sig och öka 4 procent. Vi spår att den rena rörelsemarginalen bör ligga vid cirka 9 procent 2020 (+40 bps), 8,5 procent 2021 och 10 procent 2022. Därefter väntas den öka ytterligare. Vi upprepar Köp med riktkurs 3,80 EUR.

Tänään Inderes TV:n videolla Mikael puhui kuinka Nokia ottaa Ericssonin parin vuoden takaiset opit käyttöön. Tänään tuli myös uutinen että Nokia rekrytoi teknologiajohtajan Veoneerilta, jonne hän oli siirtynyt kaksi vuotta aikaisemmin Ericssonilta.

In addition to using the LTE wireless network system to enhance drone technology for inspections, once adopted, NYPA will look to employ the network in the following areas:

• Workforce Mobility applications, including Voice-over LTE

• Deep metering services and analytics of customer energy consumption

• Wi-Fi telephony and Push-to-Talk (PTT) applications

• Secure communications for emergency management and service restoration

• Internet of Things (IoT) applications

• Data transport to support NYPA energy efficiency initiatives.

MERITSEEKÖ MOBILE NETWORKSIN NOLLAMARGINAALI VUONNA 2021, ETTÄ SOPIMUSTEN ARVOLLA TAI MÄÄRÄLLÄ EI OLE MERKITYSTÄ?

Nollamarginaali johtuu varmast monestakin tekijästä, mutta mainitaan neljä, jotka mielestäni ovat merkityksellisiä:

Lisääntyneet tutkimuspanostukset, joissa määrä lienee selkeästi alle 500 miljoonaa. Ainakin osittain näiden lisäpanostusten olettaisi olevan väliaikaisia, koska nyt on pyritään nopeassa tahdissa saavuttamaan kilpailijoiden etumatkan.

Reefsharkissa käytettävät kustannustehokkaat SoC:t saavuttavat 70% vuoden 2021 loppuun mennessä ja 100% vasta vuonna 2022.

Suuri osa 14 000 työntekijästä, jotka organisatorisesti siirretään neljään liiketoimintaryhmään, siirtynee Mobile Networksiin. Nyt työntekijäkulut siirtyvät Mobile Networksiin eksplisiittisesti sen sijaan että niitä vain jotenkuten jyvitettäisiin. Jatkossa siis yksikön johtaja pystyy vaikuttamaan siihen, ketkä siirretyistä tyntekijöistä jatkossa ovat tarpeellisia. Jos vuoden 2021 aikana Uiton yksikkö vähentää palkollisten määrää, marginaali voi kasvaa yli nyt ilmoitetun nollamarginaalin.

Nollamarginaali vuodelle 2021 perustuu tiettyyn ennustettuun kauppamäärään, ja jos tämä määrä ylitetään, operatiivinen marginaali tulee positiiviseksi, kun kiinteät kustannukset (erityisesti tutkimus- ja kehitystoiminta) on jo maksettu. Samoin, jos ennustettuja kauppoja ei saavuteta, marginaali pysyy alle nollan.

Jos olen ymmärtänyt asian oikein, nollamarginaali on siis aika alustava arvio ja jos hyvin edetään jo ensi vuonna voidaan päästä parempaan lukemaan.

Mietitään neljää yritystä sijoituskohteina. Fiktiivinen sijoitusneuvoja kuvailee yrityksiä seuraavasti:

Technologies. Net sales of approximately € 1,4 bn. Comparable operating profit slight improvement year-on-year. Longer term stable.

Cloud and Network Services. Net sales of approximately € 3 bn. Comparable operating profit margin mid-single digit. Longer term significant improvement.

Network Infrastructure. Services. Net sales of approximately € 7 bn. Comparable operating profit margin high single digit. Longer term gradual improvement.

Mobile Networks. Services. Net sales of approximately € 10 bn. Comparable operating profit margin around zero. Longer term significant improvement.

Ensimmäinen yritys on oikea pieni makupala, se tekee vakaata huippuhyvää kassavirtaa. Eräs analyytikko on arvottanut sen jopa 12,2 miljardin arvoiseksi ja jopa ylikin. Lopuille yrityksille jää arvoa vain noin 5–6 miljardia.

Toinen ja kolmas yritys ovat kohtuullisen kannattavia ja näkemyksemme mukaan operatiivinen voitto kasvaa tulevaisuudessa. Niiden yhteenlaskettu nettomyynti on 10 miljardia - turvallisia valintoja pitkäaikaisille sijoittajille.

Neljäs yritys onkin se kiinnostavin. Nettomyynti on 10 miljardia ja se tekee nyt nollatulosta, mutta näkemystemme mukaan se parantaa juoksuaan ja jopa merkittävästi hieman pidemmällä ajanjaksolla. Tämä todellista käännettä tekevä yritys on todellinen herkkupala riskiä pelkäämättömälle sijoittajalle.

Ja paras tarjous on vielä kertomatta. Näiden neljän yrityksen nettomyynti on yhteensä 21,4 miljardia ja markkina-arvo tällä hetkellä 18 miljardia. Jos ostatte näiden neljän yrityksen muodostaman sijoitussalkun nykyisen markkinahinnan mukaisella kurssilla eli noin 3,30 euroa per osake, saatte tuon käänneyhtiön meidän mielestämme todella halvalla. Kiinnostaako?

Jos Tokmannista saa ilmaisen ämpärin, sekin kiinnostaa ihmismieltä

Miksi ilmainen Mobile Networks / osien summan alittava Nokia ei kiinnostaisi? Kun kuitenkin yksi johtavista 5G -firmoista, verkkopuolella yksi harvoista, vahvaa IP, potentiaalia, jne?

P/E 15, nollakorkoaikaan. Tekee tulosta ja käännettä.

Selvä syy:

Nokia pettää tuloksensa ja sen kehittymisen kanssa.

Hallituksella ja johdolla ei ole ollut kykyä kääntää ja ohjata firmaa.

Kurssi laskenut 25 vuotta tms

Monet sijoittajat ovat polttaneet firman kanssa näppinsä ja rahansa

Nokiaan sijoittamista miettiessä tulee tunnistamaton, epämääräinen hieman etova olo, hapanta nousee kurkkuun, ja tulee hieman ärtynyt ja kiukkuinen olo. Tulee tiuskittua läheisille, töissä ei mene hyvin.

Kuka sijoittaisi em skenaariolla? Pitäisi tietää että nyt on jotenkin toisin. Kaikilla Ollilan jälkeisillä johtajille on ollut ns luottoa kuten Kallasvuolla, Elopilla, Surilla. Miksei siis Lundmarkilla moni voisi sanoa olevan luottoa.

Tosin, jos uskoo että tämä tästä kääntyy, onhan tämä kohtuuhintainen tai jopa edullinen. Kääntyihän Ericsonikin ja markkina ei tässä ole nyt se ongelma 5G-supersyklin alettua ja Huawein de facto -bännin johdosta.

Mikäli järjestelmiä ei myydä nollakatteella, niin volyymilla on suurikin merkitys Mobile Networksille. Ensinnäkin kiinteät kulut säilyvät samoina, toiseksi useimmissa tuotteissa ostojen yksikkökustannukset pienevät volyymien kasvaessa jne.

Oman käsitykseni mukaan Mobile Networksille ei ennustettu nollamarginaalia vaan nollatulosta - siinä on aika helvetinmoinen ero.

Tunteiden poistaminen on vaikeaa sijoittamisessa, kun on petetty monta kertaa. Uuden kumppanin ja vielä saman nimisen kanssa on aina epäilyksiä - jospa tämäkin pettää.

Itse ajattelen Nokiaa neljän liiketoimintayksikön (yrityksen) kautta. Nyt uudessa toimintamallissa yksiköiden itsenäisyyttä kasvatetaan merkittävästi. Kukin yksikkö vastaa omasta suorituksesta.

Näin ajatellen nyt on neljä kumppania yhden sijasta.

Nokiassa viritellään nyt eri palaset sillä tavoin ettei jää arvailuksi miten ne performoivat ja ulkoisesti näyttää että tulevat leegopalasiksi jotka tarvittaessa on myös helppo poistaa kokonaisuudesta. Samalla joku voi mieltää että viritellään myyntikuntoon, mutta samalla joku mieltää että pyrkimys on nostaa omistaja-arvoa.

Btw tuo muuten helpottaa mahdollista segmentin divestointia, kun hämähäkin seitit Yhtiön sisällä puretaan

Ärsytti muuten niiin paljon tuo jatkuva 3n vuoden jauhaminen, että oli pakko kuunnella uudelleen osa eilisestä ,

3 vuotta viittää siis uuden operatiivisen mallin (organisaatiomuutos) “valmistumiseen” se vie sen ~3 vuotta, ei tarkoita MISSÄÄN NIMESSÄ että tulosta alkaisi tulla vasta 3n vuoden päästä… tai olisi edes valmista

Q&A 59min kohdalla on erittäin hyvä kysymys ja vastaus

tämä mielenkiintoinen nuggetti eilisestä

tammikuussa muuttuu esim Leadertiimi 17–>11 ja esim mobilen päätökset tapahtuu UIton toimesta ei niinkuin aiemmin 5 eri alueen johtajan toimesta/hyväksynnällä, virtaviivaistuu päätöksenteko ja vastuu → aika karmeaa ollut, niinkuin @OldFeki toi esille aiemmin päätöksenteosta…

tämä näköjään nostettu jossain lehdessäkin:

Johtoryhmän koko on nyt 17 henkeä. Se on hyvin suuri. Ensi vuoden alusta alkaen se on 11 henkeä. Nykymallissa hyvin suoraviivaisessakin mobiiliverkkokaupassa on viisi johtoryhmäläistä osittain vastuussa. Se vaatii paljon koordinaatiota ja panostusta. Ensi vuoden alussa malli tulee olemaan hyvin yksinkertainen. Yksi liiketoimintaryhmä on vastuussa (koko verkkokaupasta). Sama logiikka pätee muihin verkkoihin”, Lundmark sanoo.

tämä ehkä otsikkoa huomioimatta hyvä yhteenveto eiliseltä

Kriittinen taso laskeva nyt noin USD 4,40.

Lyhyt trendi konslidoitumisvaiheessa, tuki nyt 3,97 USD (toki tuossa myös 50 ja 200 MA) ja vastus USD 4,28. (kuvaajaan lipsahti 4,27 USD)

Jos punainen laskeva trendi jää voimaan (trendiä ei breikata läpi), silloin teknisesti näyttää heikolta ja katsotaan mihin asti lasku vie. Tällöin todennäköisesti testattaisiin pidemmän nousevan vihreän trendin pitävyys.

Helsingin listaus on suhteessa kärsinyt euron vahvistumisesta.

Edit: Sama viikkotason kuvaajana, kun näyttää “pienenä kuvaajana” selkeämmältä.

Mikaelin mielestä Nokia keskittyy liian moneen tuotesegmenttiin, fokus on kadoksissa. Lundmarkin esittelemä uusi toimintomalli taklaa tätä ongelmaa muodostamalla neljä hyvin itsenäistä liiketoimintayksikköä ja supistaa radikaalisesti liian isoksi paisunutta keskusyksikköä. Uuden organisaation viisaus perustuu siihen, että kukin liiketoimintayksikkö fokusoituu omiin segmentteihinsä. Kaikilla yksiköillä on menestymisen mahdollisuuksia. Jokaisen yksikön on päästävä vähintään kohtuulliseen kannattavuuteen. Jos ei onnistu, sitten irrottaudutaan tappiota tuottavista osasista.

On useita esimerkkejä monisegmenttisistä yrityksistä. Jopa niin että segmenteillä ei näytä olevan mitään yhteistä tekijää. Valmet, Tampella, Fiskars, Revenio, Tesla jne. Perustelu joskus, että neljä tukijalkaa, niin ei kaadu vaikka yksi pettää. Joskus segmentit ovat vaan tulleet ja kasvaneet. Kenen puutarhassa olisi vain yhtä hedelmää kasvamassa? No, puutarhasta haetaan harrastusta ja virkistystä, silmän iloa. Mutta kun katsotaan tehomaataloutta, ei siellä ole kaikkea vähän vaan paino erikoistumisessa ja volyymissa. Eli näillä saatteilla; sitä ei voi vielä sanoa, minkä alan yritys Nokia-nimellä vielä toimii ja mitä sieltä on putkahdellut omilleen tai konserniksi. Tarkassa seurannassa ja sormet lompakolla on tämä.

) mennessä liiketoimintayksiköiden resurssointi on todennäköisesti saatu valmiiksi ja tällöin saadaan konkreettiset tulostavoitteet lähivuosille. Samalla saataneen ilmoitus säästöohjelmasta…

) mennessä liiketoimintayksiköiden resurssointi on todennäköisesti saatu valmiiksi ja tällöin saadaan konkreettiset tulostavoitteet lähivuosille. Samalla saataneen ilmoitus säästöohjelmasta…