Oli kyllä hupaisaa ettei omistajia mainittu ollenkaan. Lueskelen juuri Ollilan muistelmia, sivulla 224 yksi neljästä käsitteestä joihin Nokian tulevaisuus vuonna 1992 ankkuroitiin oli High value added, tämä piti sislllään: “meidän piti saada vihdoin rahavirta siirtymään omistajien suuntaan. Omistajien osakkeiden arvonnoususta tuli yksi perustavoitteistamme”.

The carrier recently removed Nokia from its prominent vendor list and decided to begin removing and replacing all of Nokia’s equipment and services dating back to its 4G LTE network footprint. That decision has left Ericsson and Samsung to effectively split Verizon’s RAN contracts going forward.

SdXCentral ei vieläkään lähteistä tätä väitettään tämän paremmin; Nokialla Verizon on yhä asiakkaiden listalla ja Verizon ei ole poistanut Nokiaa listalta.

Lisätty neljä 5g sopimusta (79–>83). Näyttäisi päivityvän myös yrityssopimuksista. Erikoista, että listalle on tullut mukaan taas kaikki Kiinan operaattorit. Onko muiden kuin Unicomin kanssa sopimuksia.

Joo… linkkaavat siihen heinäkuun alun väitteeseen.

“Ryan Koontz, senior research analyst at Rosenblatt Securities, told SDxCentral.”

Silloin tämä uutisoitiin, että Verizon saattaa vaihtaa Nokian Samsungiin… nyt siitä jo puhutaan enempi faktana…

No on tosissaan. Mistäköhän nyt tuulee? Kyse on kuitenkin listasta Nokian 5G-sopimuksia, mitä ei China Unicomin core-sopimusta lukuun ottamatta herunut. Onko jokin muuttunut, vai ottaako Nokia vain “taiteellisia vapauksia” siinä, mikä on 5G:tä ja mikä ei?

Kiinalaisnäkökulmastahan tähän kyllä sopisi Sun Tzu:n Sodankäynnin taidosta (monen muun lainauksen lisäksi): "To know your Enemy, you must become your Enemy.” Sun Tzu oli kiinalainen kenraali, kuten Huaweinkin toimitusjohtaja.

Tarkoitat varmaan RAN-softapäivityksiä? En tullut ajatelleeksi. Voihan tosiaan olla, että yhteensopivaa uudempaa RANia päivitellään lisäämällä 5G-raudan osuus, vaikka “uusia sopimuksia” ei herunutkaan.

Ajattelin myös sitä mahdollisuutta, että esim. site router tai back haul olisi jotenkin mukana “5G-sopimuksissa”. Vähän pehmoinen arvaus, mutta eipä näistä tiedä. Ehkä joku kysyy asiasta huomenna.

Nokian tuloksesta on arvauskilpailu käynnissä toisessa ketjussa, mutta veikkausten jakaumaa on vaikea hahmottaa yksittäisten arvausten määrän ollessa sadoissa. Eli kokeillaan tällaistakin.

Kysymys kuuluu: Mikä on Nokian ei-IFRS kvartaalitulos huomenna?

Rautaa on kaiketi tolpissa kohtuullisia määriä Kiinassakin, eikä pelkkä softapäivitys tosiaan olisi “uusi” soppari, mutta päivityksen jälkeen voitaneen todeta olevan mukana 5G poolissa. Puhdas veikkaus tosin vaikka em. puljun palveluksessa onkin tullut joskus aikaansa vietettyä.

Jotenkin houkuttelee Nokia huomista varten. Tuntuu, että yhtiö on aika alas hinnoiteltu, ja erityisesti että pelkoa on hinnoittelussa: 5.60% alas viikossa. Siellä taitaa aikaisempien vuosien yllätykset kummitella takaraivoissa.

Tässä ympäristössä täysin perustulos (vaikka 150-200m€ voittoa) nähdäkseni voisi nostaa osaketta sellaisen 5% huomenna jo pelkästään sille verukkeella, että “pahimmalta vältyttiin”. Puolestaan taas positiivinen ylläri pompauttaisi Hesarin ja Kauppalehden saattelemana äkkiä sen 20%.

Toki Nokian tapauksessa myös 20% pudotukseen on varauduttava Mutta mitäs mietteitä muilla?

Samaa mieltä että 150-200 M voisi riittää markkinoille. Tulevaisuuden näkymät ovat varmasti alleviivattuna. Markkinoiden aktiviteetti on säilynyt hyvänä, ja Nokian tulisi pystyä kertomaan että kulkevat vahvasti aktiviteetin mukana oikeaan suuntaan. Tuloksentekokyky paranee sitten asteittain. Tuloksenteon suhteen 2021 pitäisi jo näyttää paljon paremmalta, ja tähän ei saa tulla mitään negatiivista indikaatiota. Viitteitä varmasti haetaan myös suurista asiakkuuksista kun Verizon peikko ilmaantui aiemmin - saadaanko tähän jotain uusia viitteitä esim lisäyksenä riskikertomuksissa?

Tosin siitä eri mieltä että isot liikkeet tapahtuvat kv vetäminä, eli hesarin ja kauppalehden painoarvot ovat markkinaliikkeissä aikalailla mitättömät. Karkeasti sanottuna oletan kv tahojen olevan tulosjulkistuspäivänä 75 % volyymista. Suomen instituutiot haukkaavat varmasti jonkinlaisen osuuden, ja heidän analyysinsä tulee myös muualta.

Sama on tässä mielessä ja pienen spekulatiivisen pelisiivun otin tuota jokunen päivä sitten. Tänään tietty saa indeksidyykin verran alempaa, mutta aika sama.

Enemmän tässä on varmaan kysymys, että minkälaisia ohjeistuksia sieltä annetaan tulevaisuutta silmällä pitäen. Itse tuloksen miljoonaluku voi merkitä hyvinkin vähän. Tietenkin nyt johtajamuutoksen lähestyessä voi olla ettei siellä uskalleta liikaa tulevaisuutta kommentoida, kun Lundmark aloittaa seuraavana päivänä.

Kommenttien puute voidaan taas tulkita markkinoilla epävarmuutena jne.

Koko tilanne voi pohjautua ihan siihen, että minkälaiset alkuaskeleet halutaan Lundmarkille antaa ja miten Suri haluaa lähteä.

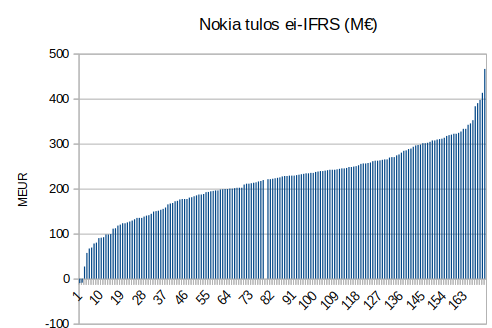

Hmm… keräsin sitten tulosarvaukset Nokian tulosarvausketjusta. Täytyy myöntää, että Verneri keksi hienon tavan saada ison määrän uusia rekisteröityneitä käyttäjiä.

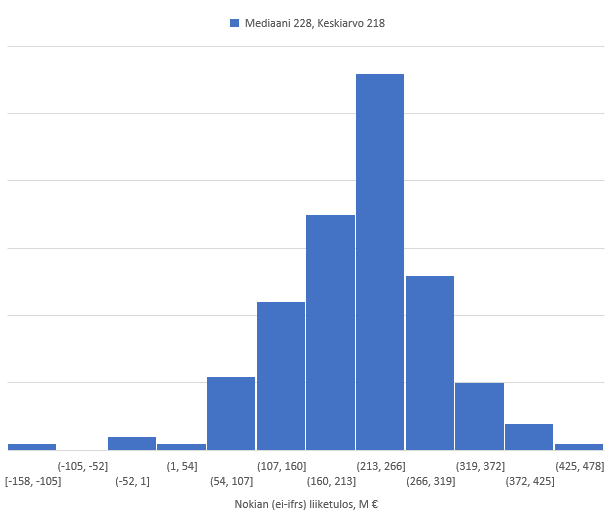

Nokian tulos (tällä hetkellä) on parviälyn mukaan 220M€. Mukana 170 arviota.

Valtaosa veikkauksista välillä 150-300 M€, mutta valmiiksi pettyneitä ja superoptimistejakin hyvä joukko.

Täytyy muistaa, että näistä veikkauksista noin 75%:lla ei ole mitään käsitystä Nokian bisneksestä eikä täten myöskään yhden kvartaalin tuloksesta, vaan on äänestetty ainoastaan inderes paketin toivoissa. (syyllinen täälläkin) Elikkä siis tämä ei kerro juuri mitään tulevaisuudesta.

Ovatko sijoittajat keskimäärin liian pessimistiä vaikeiden vuosien jälkeen, kun analyytikoiden keskimääräinen odotus liiketulokseksi on 304 M €? Vai ovatko kaikki enemmän tai vähemmän väärässä

Ei tuota kukaan varmasti kovin vakavasti ota, mutta pitää samalla muistaa, että parviälyssähän on se hieno piirre, että yksittäisen hömötiaisen ei tarvitse tietää, mihin koivuun parvi seuraavana laskeutuu tai miten se on valittu. Iso osa parvesta voi olla täysin hukassa ja lennellä vain muiden mukana. Ja silti kaikki kontribuoivat lopputulokseen, mikä voi olla tarkempi, kuin joukon valistuneimpien yksilöiden arvaukset.

Nyt lopputulosta häiritsee se, että Mikael esitti jo oman arvionsa, mikä saattoi johdattaa parvea tietynlaiseen käyttäytymiseen. Omasta mielestäni 220M€ tulos olisi melkoinen pettymys, vaikka ympäristö on mitä on.