Uudet yksiköt voimaan vuodenvaihteesta, että jännä nähdä miten tekevät. Viittaisi Q1 divestointeihin isompien osalta, jos niitä on tullakseen.

1 tykkäys

Aikaimoinen pettymys. Suri nosti hiukan näkymät ja nyt mentiin taas toiseen suuntaan. Q3 2019 on repeat. Valitettavasti tämä on Nokian tilanne ja jokainen tekee itse johtopäätöksiä…

3 tykkäystä

Mielestäni nyt ollaan jo niin pohjalla, että vaikka laskisi kahteen euroon se ei omaan mielialaan juuri vaikuttaisi. ![]() Lukaisin tuon presentaation pari kertaa läpi ja ymmärrän laskun, mutta korkeimmillaan yli 18%. Huh! Veikkaan silti edelleen, että tänään päädytään korkeammalle. Emmeköhän saa nauttia kolmosen pinnassa rypevästä kurssista taas tovin eteenpäin.

Lukaisin tuon presentaation pari kertaa läpi ja ymmärrän laskun, mutta korkeimmillaan yli 18%. Huh! Veikkaan silti edelleen, että tänään päädytään korkeammalle. Emmeköhän saa nauttia kolmosen pinnassa rypevästä kurssista taas tovin eteenpäin.

12 tykkäystä

Tässä oli ehkä nimenomaan ongelmana se, että Suri nosti näkymiä ja maalaili tulevaisuutta, mutta ei saanut sitä näkymään tuloksessa. Nyt ei maalata erityisen ruusuista kuvaa, mutta minua kiinnostaa enemmän, että pysytäänkö tässä ja pystytäänkö tekemään tulosta. 20snt EPS ei ole mikään kova tulos, mutta aiemmat pari vuotta taisivat olla enemmän sitä, että luvattiin “ensi vuodelle” enemmän, mutta lopulta sitten ei tehty edes lähellekään sitä, mitä nyt tehdään.

Uusi johto on ollut puikoissa niin vähän aikaa, että vielä hetkeen se ei tule loppurivillä näkymään. Istun turskakasani (onneksi pienenlainen) päällä, ihan vain siksi, että vaikka luottoa ei erityisesti firmaan ole, niin haluan nähdä, että mitä uusi johto pystyy tekemään.

Nyt taidettiin kertoa että vuosi 2021 on vielä vaikea, eikö sen pitänytkään olla jo huippuvuosi?

2 tykkäystä

Mikael kommentoi Nokian osien summaa vuoden alkupuolella seuraavasti (olen poiminut vain osan tekstistä):

Vakaata kassavirtaa tekevän Technologiesin hinnoittelu on selkein osa. Arvotamme yhtiötä 10-12x kertoimella vuoden 2019e liikevoittoon nähden, jolloin yksikön arvo on 12,2-14,7 miljardin euron haarukassa.

Nokian itsenäistä ohjelmistoliiketoimintaa edustavaa Softwarea hinnoittelemme 10-14x liikevoittokertoimella suhteessa 2019e tulokseen, mikä edustaa sektorin ohjelmistoyhtiöiden arvostustasoja. Kerrointa tukee Softwaren erinomaiset marginaalit sekä pitkän aikavälin kasvunäkymät. Softwaren arvoksi muodostuu näin 6,2-8,6 miljardia euroa.

Networks-verkkoyksikköä arviomme suhteellisen julmalla lähestymistavalla kertomalla yhtiön heikolla tasolla olevan 2019e oikaistun liiketuloksen suhteellisen vaatimattomalla 6-10x EBIT-kertoimella. Näin lähestymistapamme huomioi yksikön heikon oikaisemattoman tuloskunnon sekä kassavirran. Networksin arvoksi muodostuu näin vain 3,6-6,0 miljardia euroa.

Lisäksi huomioimme Nokian nettokassan sekä varovaisuuden nimissä vähennämme arvioidut tulevat ulosmenevät uudelleenjärjestelykulujen kassavirrat. Osien summaksi muodostuu näin 26 miljardia euroa (4,6 euroa per osake) haarukalla 22-30 miljardia euroa (3,8-5,3 euroa per osake).

Eli Nokiaa hinnoitellaan yhä osien summan alapuolelle, mutta tälle on ollut osakemarkkinoilla syynsä. Osien summa -lähestyminen paljastaa myös, että verkkobisnestä tosiaan hinnoitellaan tällä hetkellä kauhuskenaarion kautta, eli markkinat hinnoittelevat sen lähes arvottomaksi. Nokian arvon lasku menee osien summan kautta tarkasteltuna nimenomaan verkkopuolen kehityksen piikkiin. Yksi selittävä tekijä tässä on se, että yksikkö polttaa kassaa niin rajusti (ja paljon odotuksia enemmän): ei ole tavatonta, että markkinat antavat kassaa polttavalle yksikölle negatiivisen arvon osana kokonaisuutta. Jos tämä yksikkö taas kääntyisi kannattavuudeltaan ja kassavirraltaan positiiviseksi, olisi arvostuksessa tuntuvaa vipua ylös.

Miten verkkopuoli pärjäsi verrattuna viime vuoteen? Liikevoittoprosentti 7-9/2020 oli 6,7% (7-9/2019 2,9%).

8 tykkäystä

Pistetäänpä numeroiksi tämä. Ensi vuoden Nokian omilla ennusteilla PE jotain 14? Onko se hyväksyttävä jos tiedotetaan katteisiin kohdistuvan paineita eikä mitään näyttöä kasvusta ole? Tulos jäisi matelemaan tuolle tasolle eli Noksu olisi korkosijoitus isolla riskillä syrjäytetyksi tulemisesta. Ei paljon taida saada ostohousuja pyörimään jaloissa.

Pidän silti Q2 ennusteen nostoa Surin viimeisenä sylkäisynä sijoittajien naamalle. Pekka putsaa pöytää, mitä tietysti olisi voinut myös odottaa. Tässä Foorumikuplassa tietysti sokeutuu karhuilulle kun positiivista uutisvirtaa on niin mukava mutustella.

2 tykkäystä

Foorumikupla kieltämättä sokaisee. Tosin nyt täytyy sanoa että ilman forumiakin tässä on itsellä tullut sellainen “Oho nyt on Nokialla kyllä uskomaton meno päällä!” mm. Nasan kuuprojektit ja miltei päivittäiset “Operaattori X hylkää Huawein”. Sitten on istuttu USA:n päättäjien kanssa samassa pöydässä ja juuri viimeviikolla se joku isokiho nainenkin kävi suomessa ja TAAS Nokia mainittiin. Kokoajan mulla on ollut se olo että nyt muuten on meneillä jotain ja tulee todella puun takaa monelle vielä kovempi tulos kuin odotetaan. Tämä vieläpä 10 vuoden Nokia pettymyskokemuksella.

Niin erilaiselta tämä tilanne tällä kertaa vaikutti. Epäuskoinen olotila todella vaikka onhan näihin totuttu. Tällä kertaa vaan kieltämättä aika pöllähtänyt olo siitä että miten tämä enää on edes mahdollista? Oh well.

12 tykkäystä

Itse näen tuon laimean ohjeistuksen ensivuodelle johtuvan ensinnäkin siitä, että Nokia joutuu päämarkkinallaan Jenkeissä luopumaan hieman katteista Samsungin agressiivisen toiminnan seurauksena (tämä tuli ilmeisesti hieman yllätyksenä loppukeväästä ja sen vaikutus alueella).

Toiseksi, Huawein nopeasti jättävät toimijat yritetään myös nopeasti neuvotella itselle, jotta markkinaosuuksia pystytään edes jollain tasolla suojelemaan (tästä syystä myös Kiinasta luovuttiin). Tämä on johtanut siihen, että joudutaan tarjoamaan nopeaan päätökseen auttava hinta.

Näillä toimenpiteillä SoC:n tuoma lisäkate on syöty tälle ja myös ensi vuodelle.

8 tykkäystä

Tässä täytyy olla nyt takana jotain mitä ei täysin osata haarukoida, kun puhutaan 2021 tuloksesta.

- Technologies tulovirta on varsin vakaata.

- Software on tänä vuonna hieman pettänyt, mutta tuskin sama trendi jatkuu 2021.

- Networksin tulosparannus on ollut huomattava 2020, ja kasvavan SoC osuuden myötä trendi on selkeä.

@88888 tarjosi tähän hyvää näkökulmaa edellisellä viestillään. Toivottavasti Pekka tarjoaa tähän lisää vastauksia iltapäivällä. Onko tosiaan niin että Networksin alenevat kustannukset menee hintakilpailun aleneviin katteisiin. Vai onko vielä jokin uusi selittävä tekijä?

10 tykkäystä

Miksi ei jatkuisi? Mikaelinkin osien summa antaa Softwarelle isohkon painoarvon, mutta onko se sittenkään perusteltua?

7 tykkäystä

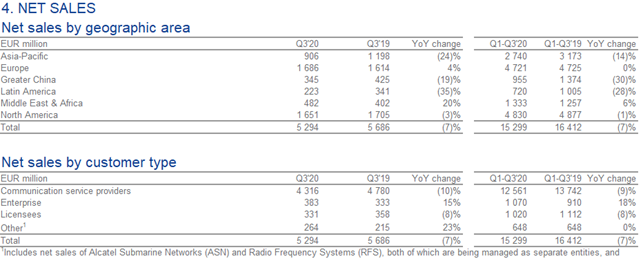

Asia-Pacific ei tuonut maantieteellisesti toivottua kasvua. Onkohan tässä jäänyt vielä tulouttamatta kun tiedetysti, ja myös Nokian kertomana, aktiviteetti on hyvää.

Eurooppa osoittaa piristymistä. Kiina ei yllätä. Pohjois-Amerikka T-Mobilen varassa tänä vuonna.

1 tykkäys

Kannattaa lukea se Q3-materiaali. Siellähän sanotaan:

The net sales decrease in Nokia Software was in comparison to a particularly strong Q3 2019, which significantly benefitted from the timing of completions and acceptances of certain projects.

Furthermore, in Q3 2020, net sales were negatively affected by some project delays.

In Q3 2020, we continued to progress with our strategy to strengthen Nokia Software, underpinned by strong execution and the comprehensiveness of our portfolio. Nokia Software offers the industry’s leading cloud-native, multi-vendor and multi-network solutions combined with a robust partner ecosystem.

4 tykkäystä

@DayTraderXL tarjoaa taas laadukasta analyysiä kurssireaktiosta Tekninen analyysi -ketjussa.

5 tykkäystä

Yleisluontoinen kysymys tähän väliin koskien myös Nokiaa, mutta kun tulee näitä sopimuksia (koskee myös muita aloja ja yrityksiä), niin milloin sopimuksien numerot lyödään tulokseen?

Onko ne silloin, kun rahat saadaan vai koska?

Esim. nämä Nokian viimeaikaiset sopimukset, niin milloin ne realisoituu numeroiden valossa?

On siellä myös AT&T -asiakkuutena, ettei nyt yksinään T-Mobile… Sitten liuta pienempiä, kuten kanadalaiset operaattorit, mutta en tiedä onko siellä kummemmin mitään liikkeellä.

2 tykkäystä

Tämä nyt ei varsinaisesti vastaa kysymykseeni. Miksi software suorituisi ensi vuonna paremmin kuin on suoriutunut tänä vuonna? Lisäksi “strengteneing Nokia Software” ainakin uutisvirran mukaan tarkoittaa cloudin ulkoistamista Googlelle, mitä itse pidän positiivisena. Ok, “project delays” saattaa tuloutua myöhemmin. Mutta toistan, miksi ensi vuonna softwarella menisi yhtään paremmin numeroiden valossa?

Tarkemmin uudesta strategiasta kerrotaan joulukuussa. Mielenkiintoisinta siinä on se, että Nokia olisi siirtymässä network-as-a-service -malliin, jossa asiakkaat maksavat jatkuvaa maksua Nokian verkoista ja ohjelmistoratkaisuista. Tämän strategian toteutus ottaa aikaa ja rahaa.

Siis kysymyksesihän koski tämän vuoden Softwaren notkahdusta, minkä tuo lainaus selvensi. Eli kyse oli siitä, että lähtöasetelma, eli vertaaminen erityisen vahvaan Q3/19-tulokseen oli väärä.

Ymmärtääkseni tämän viestin jälkeen ei ole mitään syytä olettaa, että tilanne huononisi ensi vuonna – pikemminkin päinvastoin. Eikö?

In Q3 2020, we continued to progress with our strategy to strengthen Nokia Software, underpinned by strong execution and the comprehensiveness of our portfolio. Nokia Software offers the industry’s leading cloud-native, multi-vendor and multi-network solutions combined with a robust partner ecosystem.