Ja itseltäni nyt viimeinen postaus tähän tulosjulkistukseen.

Syy miksi tulevan vuoden ohjaus on verrattain alhainen? Verizon, USA hintapaine, kehityskulut 5G, COVID. Ymmärsinköhän oikein että on mahdollista että kehityskuluissa nähdään mahdollisesti 2021 piikki johtuen SoC ja FPGA päällekkäisyydestä.

Nousuun ei lopulta kurssia saatu, ja eihän tämä ole toivetila että keskitytään kovasti uudelleenorganisoitumiseen, näköjään isoon sellaiseen. Kysymykset olivat myös tavallaan negatiivispainotteisia. Hinta painettu alas, mutta niin luultavasti targetteja alennetaan reiluhkosti. Hyvää on varmastikin se että näkyvyyttä luvataan tosiaan lisää, jotta jatkossa ei kärsittäisi enää luottamuspulasta.

Joo Marcon palattua osinkoaiheeseen toistamiseen kysymyksen saavuttua, tulin hiukan epävarmemmaksi 2021 osinkojen paluun osalta. Nyt kuitenkin on luottamusta siitä että vaiheittain asiat, siis tulos, tulisi menemään parempaan suuntaan vaikka mielikuvia suuremmista hyppäyksistä tavallaan on leikattu. Kuitenkaan enää organisaatiossa ei hyväksytä minkään osa-alueen kannattavuuslipsuilua - kaikki otetaan tiukkaan kontrolliin. Jos ei ole tietä johtajaksi kaikessa mielessä, liiketoiminnasta luovutaan.

Mutta kyllähän tästä päivästä jäi alavireinen fiilis kaikinpuolin. Osakekurssi itsessään on kyllä jo riittävästi kärsinyt - kyllä tästä voi tarjoutua jollekin taholle suupala. Odottavan aika on kaiken kaikkiaan pitkä, vaikka yhtiö vaikuttaisikin olevan nyt varmoissa otteissa.

Montako kertaa on Nokian pöytä putsattu v. 2008 ja eteenpäin?

Paljonko oli Lundmarkin annualisoitu tuotto Fortumin osakkeenomistajille?

Väkisin tulee nyt se vaikutelma, että Nokian uudelleenjärjestelyt ovat toissijainen seikka ja kroonisen alisuorituksen syy ovat rakenteelliset ongelmat ja huono kilpailukyky sekä kasvollisen pääomistajan puute. Aikaimoista pääoman tuhoa on tuo firma aiheuttanut Suomelle, sekä suoraan ja myös Solidiumin kautta.

Surihan oli kuuluisa siitä, että puhui monet kerrat kurssit nousuun, kunnes ei sitten enää puhunutkaan vaan paljastui, että keisarilla ei olekaan vaatteita. Myönnän olleeni yksi niistä, jotka 2018-2019 lisäsivät nykykurssiin nähden tähtitieteellisillä hinnoilla, koska 2020-luku näytti Surin esityksissä niin hienolle, että kurssi tuntui siihen nähden lähes ilmaiselle…

Hybris vei mukanaan ja siitä maksetaan kovana turskana salkunpohjalla seuraavat vuodet. Sinänsä euromääräisesti ei nyt ole onneksi kyse “kuin” parista tonnista mutta oma sinisilmäisyys korpeaa rahallista menetystä enemmän. Pekka saa nyt näyttää kyntensä, turskat pysyvät salkussa muistuttamassa hypejunan vaaroista ja ehkä 2020-luvun lopussa tässä ollaan omillaan. Vastoin isänmaallisia periaatteitani olisin jopa valmis hyväksymään ostotarjouksen, jos joku ulkomaalainen taho tulisi Nokian ostamaan pois, mutta sitä tuskin tapahtuu ennen kuin nykyjohto on trimmannut rönsyt pois.

Pekan puhe omistaja-arvon luomisesta on ihan oikein, harmi vaan että Nokia tuhosi sitä 2010-luvulla miljardikaupalla.

Tilanteessa, jossa Nokialla on kirittävää tuotteidensa osalta ja paljon investoitavaa lähitulevaisuudessa, toivon että osingonmaksajaksi ei palattaisi kovin kevyin perustein. Kahden miljardin kassa on loppujen lopuksi Nokian kaltaiselle yritykselle todella pieni ja ollaan todistettu se, kuinka nopeasti sellainen kuihtuu jos osinkoja maksellaan.

En tiedä eikä kiinnosta. Kuten sanoin, aion omalta osaltani puhdistaa pöydän ja antaa Pekka Lundmarkille todellisen mahdollisuuden, koska mielestäni viesti on nyt osakkeenomistajan kannalta oikeilla raiteilla. Katsotaan mihin Pekka pystyy.

Fortumin sivuilla olevan laskurin mukaan 48 % (laitoin päivämäärät ensimmäisten lehdistötiedotteiden perusteella suunnilleen sinne päin). Mielestäni ihan OK tuotto p.a. hiukan reilulle neljälle vuodelle.

Nokiassa on ja on pitkään ollut ongelmia. Matkapuhelinten menestyksen jälkeen Nokia kärsi mammuttitaudista, jota on sittemmin kymmenien YT-kierrosten myötä saatu hieman purettua, mutta paljon on kai vielä jäljellä. Potentiaalia mielestäni on kuitenkin arvonluontiinkin, keskittymällä tuottaviin sijoituksiin ja unohtamalla “valta-asemakulissin” ylläpitämisen.

Kylmää on kyyti. Onneksi vain hyvin pieni ikuisuuspossa tätä kyydissä, koska Nokia.

Vaikka firma ei nykyhetkellä hirveästi tao rahaa, on kuitenkin aika mielenkiintoinen tilanne siitä näkövinkkelistä miten tärkeänä jenkit ja muut länsimaat kokee firman 5G teknologian ja sen riippumattomuuden. Sinänsä voisi kuvitella että jossain vaiheessa auttava käsi tulee apuun mikäli tarpeeksi kinkkiseksi tilanne äityisi.

Firman kokohan on nyt aivan naurettavan pieni suhteessa käytyyn keskusteluun tästä 5G sodasta. FED printannee tunnissa yhden Noksun verran.

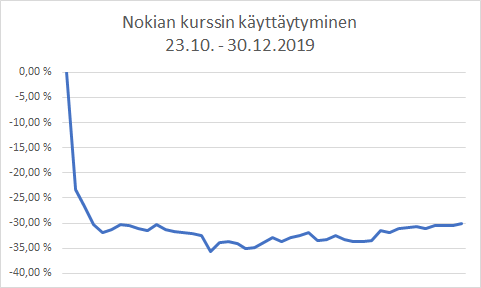

Viime vuoden Q3-julkaisu aiheutti noin -24 % laskun ensimmäisenä päivänä. Siitä sitten valuttiin aina noin -35 % (14.11.2019 päätöskurssi 3,03) verrattuna julkaisupäivää edeltävään päätöskurssiin (4,72 €).

Ja 16. päivänä maaliskuussa 2020 osakkeen päätöskurssi oli 2,20 € pörssin koronaromahduksen aikana.

Mitenkähän kurssi käyttäytyy nyt tästä eteenpäin? Palauttaako Pekka luottamuksen Nokiaan? Miten USAn presidentin vaalit heiluttavat kursseja? Paheneeko korona pandemia ja miten se vaikuttaa, kun reaalitalous sukeltaa? Jaksavatko keskuspankit edelleen elvyttää? Ostetaanko Nokia?

Nyt huonon tulosjulkaisun jälkeisessä maailmassa on niin paljon epävarmuustekijöitä, että istun käsien päällä enkä yritä korjata Nokiasalkun murheellista tilannetta ostamalla “halvalla”, kun on todennäköistä, että kurssi ei tästä kovin nopeasti taida nousta. Voishan nämä Nokiat myydä, mutta olen ollut mukana niin monta vuotta, että annan salkulle vielä mahdollisuuden ja en myy näillä hinnoilla.

Tämä on todella asiallinen kysymys. Nokia on salkun kolmanneksi suurin sijoitus, on ollut salkussa noin 10 vuotta. Se on varsin selvä, että kyseessä on ollut täysin epäonnistunut sijoituskohde. Täytyy hieman miettiä miten edetään.

Lundmarkin viesti oli mielestäni huolestuttava, 2021 tulee olemaan haastava vuosi. Surin aikana menetettiin Kiina, nyt vaikeuksia myös P-Amerikassa ja varmasti jatkuvat uudelleenjärjestelyt sekä strategian muutokset aiheuttavat kustannuksia ja sekavuutta. Osinkoja ei ole lähiaikoina tulossa. Sijoittajien luottamus Nokiaa kohtaan sai vielä kerran pahan takaiskun ja olisin aivan varmaa, että Erkki + Iso Sampa yrittävät nyt voittaa aggressiivisemmin osuuksia. Ainoa valopilkku on jos ulkopuolinen taho ostaa pois Nokian, nyt on kai kurssi tuhottu taas kunnolla.

Pikasuosituksissa ei yllätyksiä. Jos suositusten pysymistä ennallaan ei laske sellaiseksi.

29.10.2020 11:20:00 UBS jättää Nokian tavoitteeksi 4,50 euroa

ZURICH (AFX Analyzer) - Sveitsin suurpankkii UBS on pitänyt Nokian suosituksena “Osta” ja tavoitehintana 4,50 euroa. Puolijohdelaitteiden valmistajan kolmas vuosineljännes oli vahva, kirjoitti analyytikko David Mulholland torstaina saatavilla olevassa pika-arvioinnissa.

29.10.2019 9:35:10 JPMorgan jättää Nokian suosituksen neutraaliksi - tavoite 3,80 euroa

NEW YORK (AFX Analyzer) - Yhdysvaltain JPMorgan-pankki on jättänyt Nokialle neljännesvuosisuosituksen “neutraaliksi” hintatavoitteella 3,80 euroa. Verkkolaitteiden valmistajan alemmat kannattavuustavoitteet ovat osoitus siitä, että johto keskittyy tulevaisuuteen ja investoi siihen, kirjoitti analyytikko Sandeep Deshpande torstaina julkaistussa tutkimuksessa.

29.10.2014 12:17:51 PM Goldman jättää Nokian “neutraaliin” - tavoite on 3,40 euroa

NEW YORK (AFX Analyzer) - Yhdysvaltain sijoituspankki Goldman Sachs on jättänyt suosituksen Nokialle “neutraaliksi” hintatavoitteella 3,40 euroa. Suomalaisen verkkolaitetoimittajan liikevoitto (EBIT) jäi hieman odotuksista kolmannella vuosineljänneksellä, kirjoitti analyytikko Alexander Duval torstaina saatavilla olevassa pika-arvioinnissa. Näkymät tulevan vuoden liikevoittomarginaalille ylittävät mukavasti konsensusennusteet.

Edit.

Muistakaa nyt kaikki kuitenkin harmituksen keskellä Masse-sedän opetukset. Osta halvalla, myy kalliilla. Ei toisinpäin. 3kk sitten kurssi oli 4,3€ ja on se siellä joskus vastaisuudessakin. Kun niin tapahtuu, kannattaa muistaa tämä hetki.

Itse yllätyn jos ei tule reiluhkosti target -leikkauksia, mutta toki noita nyt ääneen ilmoitettuja asioita on jo analyytikoiden toimesta asetettu targetteihin jo aiemmin. Hyvä niin. Sikäli jos targetit pysyisivät jotakuinkin ennallaan ottaisin tämän kyllä enemmän kuin mielihyvin vastaan.

Onhan osake halpa, ja periaatteessa jo “riittävän” halpa todellakin. Tämä ei toki välttämättä riitä etteikö se tulisi vielä halvemmaksi. Nyt kyllä varmasti alkaa huhut taas yltymään että joku olisi valtaamassa. Fakta kuitenkin on että langattomat verkot ovat äärimmäisen oleellisessa roolissa ja puuttuvat USA:n portfoliosta. Hieman kuitenkin katalyytit uupuvat kurssinousulle, jollei tule siis jotain yllättävää.

Mikael muutama minuutti sitten: Päivän verenpunaisesta tunnelmasta huolimatta konferenssipuhelu oli meille luottamusta herättävä. Nokia puhuu nyt ensimmäistä kertaa avoimesti ongelmistaan ja kertoo toimenpiteistä niiden ratkomiseksi. Siinä missä aiemmin ongelmat yritettiin verhota FGPA/SOC-terminologian alle, nyt myönnettiin varsin selkeästi, että Nokian end-to-end -strategia ei toimi, organisaatiorakenne on tehoton ja kilpailussa ollaan jääty pahasti jälkeen. Uudelle johdolle ongelmien myöntäminen on tietysti helpompaa.

…

Kokonaisuutena yhtiössä tehdään mielestämme täysin oikeita ja toivomiamme rohkeita muutoksia, joita Nokia tarvitseekin ollakseen vielä jonain päivänä pitkällä aikavälillä menestyvä yhtiö. Ongelmia pintautui odotuksia enemmän, edessä oleva remontti on mittava ja toki myös markkinanäkymä on koronan myötä heikentynyt, mikä näkyy ensi vuodelle asetetuissa näkymissä. Elementit suorastaan klassiselle käänneyhtiölle ovat kuitenkin kasassa.

Täysin samaa mieltä, päinvastoin näkisin että kunnon kasakassaa on omiaan nostamaan osakkeenarvoa kuin että heti kun on lompsassa pennejä ne suhautetaan maailmalle.

Toivoisin että kun jokin kassaraja on saatu kasaan niin sitten lähdetään voitoista viilaamaan jotain todella pieniä (0,01€) osinkoina mutta tasaisesti 2-4kertaa vuodessa.

Toivon että välttävät omien osakkeiden hankintoja tässä tilanteessa

Uskoisin, että tämän päivän ohjeistus on tehty suunnilleen samoilla faktoilla kuin 3 kk aiemmin. Täältä päin katsottuna ero on siinä että toinen kertoi asiat enemmän niin kuin niiden haluttiin olevan tai niin kuin ne haluttaisiin kuulla ja toinen niin kuin ne on…pitkällä aikavälillä jälkimmäinen toimii toivottavasti paremmin

Se on nyt historiaa, mutta Suri oli kyllä varsin surullinen johtaja. Valheita, valheita, valheita loppuun asti.

31.7.

Surin mukaan yhtiötä aiemmin vaivanneet ongelmat verkkotekniikassa ovat suurelta osin ohi, ja muun muassa toimitettujen laitteistojen ja ohjelmistojen laatu on nyt aiempaa parempi ja erittäin kilpailukykyinen.

Mitä isompi vaihto, sen epätodennäköisempää on että joku sitä pystyisi mitenkään manipuloimaan. Luovaroijien jono myyntiluukulle on pitkä ja varmaan siellä on shorttaajiakin ihan riittämiin hunajapurkilla kun oli niin selvä tilaisuus.