Kiitos täsmennyksestä. Miten luulet tuon ylläpidon osuuden muuttuvan 5Gssä vai pysyykö se edelleen 10% suuruustasolla, jos niin miksi?

En osaa sanoa. Kuten ehkä jotkut ovat alhaisesta ”tavoitehinnastani” huomanneet en ole kovin optimistinen 5G suhteen lyhyellä aikavälillä. Pidemmän aikavälin ennustaminen, tämän päivän käytettävissä olevilla tiedoilla, on lähes mahdotonta.

JP Morganilla on paremmat tavoitehinnat…

Nokia Oyj (HEL:NOKIA) PT Set at €6.50 by JPMorgan Chase & Co.

Posted by Mo Johnson on Jun 11th, 2019

https://techknowbits.com/2019/06/11/nokia-oyj-helnokia-pt-set-at-6-50-by-jpmorgan-chase-co.html

8 tykkäystä

2 tykkäystä

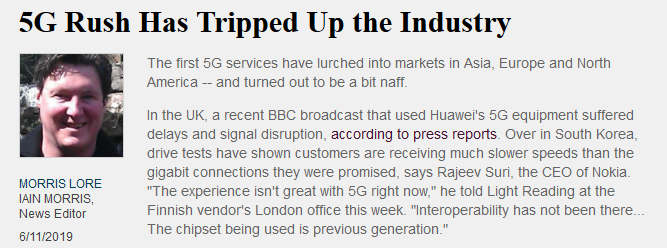

Ja sitten hieman toisenlaista näkökulmaa. Kirjoittaja on usein varsin kriittinen, mutta pidän kovasti asiasisällöstä.

Itse pidän suurimpana riskinä tätä →

Suri: “… negative publicity will serve only to slow down consumer adoption. In the worst case, it could set the technology back further than the original standardization schedule.”

Artikkelin lopussa on muuten hyvä lista luettavaa asiasta kiinnostuneille.

1 tykkäys

Asiallinen faktoihin, ei hypeen, perustuva kirjoitus…

Minulla on neljä syytä epäillä ettei tuo tarjoamasi malli “myynti 100 rahaa vs. vuosittainen lisämyynti 10 rahaa” pidä paikkaansa koko Nokian liiketoiminnan mallinnuksessa. En väitä etteikö se olisi ehkä pitänyt tukiasemille paikkaansa joskus, mutta en usko, että on noin jatkossa edes tukareille.

Ensinnäkin,

Nokialla on muutakin liiketoimintaa kuin tukiasemien myynti. Muualla lähtökohtaisesti liiketoiminta on huomattavasti enemmän softapainotteista (= paljon parempi kate) ja palvelujen (mkl. ylläpito ja päivitykset) osa on suurempi tuotteen elinkaaren aikana.

Toiseksi,

Arvokkaiden päivitysten (erityisesti lisäominaisuuksien) sisällyttäminen myyntihetkestä ikuisuuteen tuolla hintaprofiililla ei ole järkevää. Jos joskus on toimittu näin, niin ei tarkoita ettäkö olisi järkevää jatkaa samaa hölmöilyä. Ymmärrän kyllä operaattorien neuvotteluvoiman ostotilanteessa, mutta silti minusta 10:llä rahalla pitäisi saada lähinnä ne päivitykset, että tukari ylipäätään toimii muiden laitevalmistajien laitteiden kanssa niillä ominaisuuksilla, jotka alunperin myytiin osana tuota 100 rahan diiliä (ts. ei kaikkea mahdollista mitä jatkossa voidaan softalla tuoda).

Kolmanneksi,

Kuvittelisin, että matkapuhelinverkon päälle voi myydä palveluita, jotka eivät sinäänsä sisälly mihinkään yksittäisen verkkoelementtiin. Edelleen kuvittelisin, että palveluiden myynti ja kustannustehokas toteutus on helpompaa, jos siellä on omat laitteet vs. vieraat laitteet. Ehkäpä pelissä on myös jotain epästandardeja ominaisuuksia tai usean verkkoelementi yli menevää implementaatiota, joka ei yksinkertaisesti toimi jos pelissä on vieras laite. Ts. jokainen myyty verkkolaite generoi myös ko. verkkolaittetta tekevälle tuotelinjalle “näkymätöntä” liikevaihtoa esim. Global Services yksikössä.

Lopuksi,

Toimialalla on ollut jo vuosia käynnissä muutos pilvi/virtualisoituihin ratkaisuihin. Tämä alkoi ns. Core-verkon tuotteista, mutta koskee myös tukiasemaa osittain. Vaikka hinnoittelu ei sinäänsä ole sidoksissa tekniikaan, niin tämä tekninen epäjatkuvuuskohta/mullistus on avannut mahdollisuuden muuttaa softan hinnoittelua pois perinteisestä “ikuisen lisenssin” mallista “as a service” / vuosimaksumalliin. Tämä vaikuttaa siihen, miten rahaa tulee sisään. Ei tule enää etupainotteisesti 1. vuoden aikana, vaan jakautuu koko käyttöajalle.

Toki tässä on myös mahdollisia välimalleja, mutta pidän nyt esimerkin vuoksi nämä äärilaidat tässä esillä.

Nokian kaltaisen (hyvin monimutkaisen ja alati kehittyvän tuotteen) valmistajan intresseissä minun mielestäni nimenomaan ei ole myydä ohjelmistoja siten, että sisällytetään tulevat uudet ominaisuudet myyntihetkestä ikuisuuteen. Tämä johtuu siitä, että niiden hinnoittelu (ja diskottaus) nykypäivään on äärimmäisen vaikeaa siten, että ostaja tämän perustelun nielee. Käytännössä Nokian kaltainen valmistaja ei voi etukäteen edes tietää minkälainen evoluutio heillä on edessä (ts. mitä ominaisuuksia vaaditaan ko. verkkoon vaikka 5 vuoden päästä).

Ostajalle (operaattori) molemmissa malleissa on puolensa, mutta kyllä isoa könttädiiliä neuvoteltaessa ostajalla on etu vedättää mm. softan alennusprosentti sellaiseksi, ettei se ole enää reilua (ts. saavat joidenkin vuosien päästä käytännössä kaikki parannukset ilmaiseksi). Myyntihenkilöstö kamppailee siinä sitten firman pitkänajan edun ja omien bonareidensa kanssa ja ei ole vaikeaa ennustaa miten tämä kamppailu päättyy.

Jatkokehitys jatkuu vuosia (5-10v) sen jälkeen kun kunkin generaation 1. julkaisu on tehty. Esimerkiksi 4G kohdalla tuli erittäin merkittävä mullistus n.5 vuotta ensimmäisen 4G/LTE verkon rakentamisen jälkeen (virtualisointi/cloud). Koska kehitys jatkuu noin kauan, niin hinnoittelumallin pitää olla sellainen, että valmistajat saavat operaattoreilta mittaville T&K panostuksille reilun korvauksen joka vuosi.

Olisi aika laittaa marginaalit koko telecom alalla uusjakoon nyt kun valmistajia ei ole enää niin montaa jäljellä kuin menneinä vuosikymmeninä. Uskon, että yksi tapa parantaa kannattavuutta on siirtyä kohti “as a service” tyyppistä vuosihinnoittelumallia. Se myös tulee tekemään liiketoiminnasta entistä paremmin ennustettavaa, joten olisi minulle täysin käsittämätöntä, jos Nokian kaltaiset toimijat jättäisivät tilaisuutensa käyttämättä.

5 tykkäystä

Kiitos pitkästä vastauksestasi, mutta valitettavasti siinä mentiin vikaan jo ensimmäisessä lauseessa. Ehkä olin epäselvä, mutta puhuin saitin ylläpitämisestä ja siitä saatavasta myynnistä. Tämä ylläpitämisestä puhuminen on ajankohtaista nyt jos LTE verkot siirtyvät ylläpitovaiheeseen ja jos tarvittava lisäkapasiteetti rakennetaan 5G llä.

4.5G tai 4.9G tai uuden taajuuden käyttöönotto ei ole saitin ylläpitoa vaan lisämyyntinä tehtävää saitin kapasiteettilaajennusta. Se ei tietenkään voi sisältyä tuohon 10%.

Tuota lisämyynnin % osuutta on myös helppo itse arvioida. Mitä suuruusluokkaa se voi olla jos esim Nokian LTE installed base arvo (kumulatiivinen laitemyynti) on esim luokkaa 50 miljardia viimeisen kymmenen vuoden ajalta

Jaa, tulkitsin kyllä, että tässä keskustellaan ainakin osan toimesta laajemmasta kokonaisuudesta kuin vain tukiasemasaitit ja niiden ylläpito. Vastaukseni oli jatkoa koko keskustelulle.

Onko sinulla kommentoitavaa pointteihin #1 - #4, jos nyt laajentaisimme keskustelun koskemaan koko Nokian liiketoimintaa ?

Tarkoitan ohjelmiston lisäominaisuuksilla sitä, että operaattori saa jotain merkittävää hyötyä (josta voisi veloittaa) ilman, että kosketaan rautaan (muutetaan/lisätään). Laajennukset, kapasiteetin kasvatus tai sukupolven (myös puoli-G:t tms. isommat hypyt) ovat asia erikseen. Tukiasema taitaa olla koko verkon rautaorientoitunein otus, joten ehkä siellä tätä tapahtuu vähemmän kuin muualla verkossa.

Olen kohdista 1-4 teoriassa samaa mieltä. Palveluilla ja ohjelmistojen ominaisuuksilla on teoriassa mahdollisuus tehdä merkittävää lisämyyntiä. Oman näkemykseni mukaan tämä on merkittävällä tasolla 5G osalta ehkä 4-5 vuoden päästä. Alussa 5G on simppeli bittiputki. Tulevaisuuden 3GPP riliisit mahdollistaa jo enemmän palveluja ja niiden myymistä.

1 tykkäys

Joo onhan Nokian osakkeella mahdollisuus nousta reilustikin, mutta osta-suositus on reippaasti & rohkeasti toimittu.

Ihan ei Surin tarinoiden perusteella ja mututuntumaan perustuen pitäisi kovin meuhkata… tai kaikkia rahojaan Nokiaan laittaa.

Ei ihan kaikkia rahoja, mutta aika paljon on jo laitettu. ![]()

Jos katsoo historiaa niin Nokia on kuitenkin ollut varovainen ennustamisen ja tiedottamisen suhteen. Sama jatkuu edelleen. Q1:n jälkeinen lasku oli ylimitoitettu, sillä Nokian varoituksen ei arveltu realisoituvan isona Q1-tappiona. Isohko korjaus ylöspäin on vain yhden hyvän kvartaalituloksen päässä. Sellainen tulee vielä tänä vuonna ellei Nokia keskity enää pelkkään hyväntekeväisyyteen.

Huawei-tilanteesta on mielestäni muodostunut isoin riski 5G:lle ja kaikille toimijoille.

Standardoinnin vesittyminen → puutteellinen ja huono yhteensopivuus/toimivuus → kuluttajaluottamuksen häviäminen → problems.

Jos teknologiaa ei saada sovittuun kuosiin homma ei toimi. 3GPP Rel17 on valmisteilla ja uutiset ja forum-postaukset sen ympäriltä ovat huolestuttavia etenkin, kun viivästyksiä on jo ollut ilman Huawei-bannaakin.

Lisää aiheesta →

1 tykkäys

IP routing ja näitä gateway tilauksia on tullut kevään mittaan useita. Veikkaan, että IP Routing -sarake näyttää varsin hyvältä jo Q2. Sehän tosin nousi jo Q1 vuositasolla 550M€->645M€ ja oli Q4/18 800M€.

Lisää vaan, kiitos. ![]()

4 tykkäystä

Ja vastaavasti alaspäin yhden huonon kvartaalituloksen päässä

Isohko korjaus ylöspäin on vain yhden hyvän kvartaalituloksen päässä

2 tykkäystä

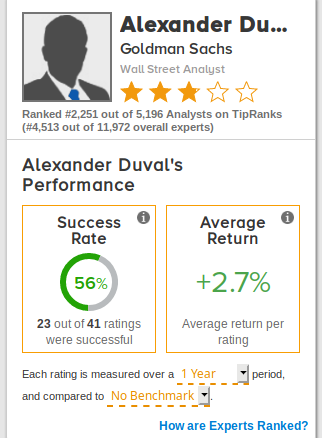

Muistaako joku vielä Goldman Sachsin analyytikon, joka löi pöytään röyhkeän luvun osakkeen tavoitehinnasta? Siis juuri ennen Nokian Q1-tulosta.

Eihän kaverin track record kovin kummoiselta näytä. Oma kokemus on, että puoleen buy/sell -kysymyksistä oikein vastaaminen onnistuisi jopa itseltäni. ![]()

Mutta, huomasin juuri että hänen tavoitehintansa Nokialle on kahden alimman tavoitehinnan joukossa (out of 20+) ja hänenkin arviossaan on näillä hinnoilla yli 8% nousuvara. Jos analyytikoihin luottaa (siis muihin kuin Inderesin laatu-lyytikoihin) niin täytyy varmaan vieläkin pistää muutama sata osaketta ostoon ennen nousua. Menee uusi kymmentuhat niillä rikki.

2 tykkäystä

MARSHALL WACE LLP NOKIA OYJ FI0009000681 0,8 12.6.2019

- 0,8% shorttipositio

3 tykkäystä

Marshall Wace on pitänyt shortin auki koko kevään 0,7-0,8%. Uusii sitä viikon välein. Kaikki muut Nokia shortit ovat hävinneet.

3 tykkäystä

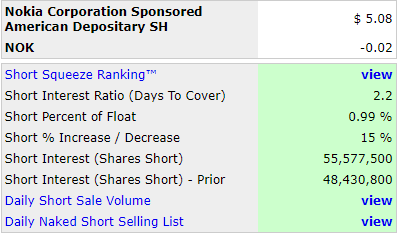

NYSE:ssä 15% nousua shorteissa, mutta eihän tuo mitenkään isosti shortattu ole.

1 tykkäys

Ei ole ei, mutta voisi tuo pienempikin olla… Kuvastaa hyvin Nokian ympärillä olevaa epävarmuutta.

700kpl lisäys hetki sitten. Saa nähdä saako vielä paljon halvemmalla ennen osaria. Ja sittenhän vasta mielenkiintoista onkin. ![]()

1 tykkäys