Onko tuo sitten valmis tämän 700 MHz jälkeen vai kuinka monta kaistaa vielä puuttuu?

3 tykkäystä

Katsotaan mitä tietoa asiaan tulee, mutta viime vuonna ainakin asenneltiin 2.6GHz taajuutta.

5 tykkäystä

Nokia and Xantaro drive UK fiber expansion with alternative service providers

- Connecting over two million homes across the country with full fiber gigabit connectivity

- Nokia provides next generation fiber access technology through channel partner Xantaro, to support alternative network providers.

Rob Hamnett , Sales Director Xantaro : “Working with Nokia, we can offer AltNets the same leading technology that big nation-wide telcos around the globe are buiding their infrastructure on. While subscribers benefit from a reliable Gigabit broadband service, the AltNets get a solution which grows with demand and provides a clear path towards future evolution of their fiber network, from 1 Gigabit up to 25 Gigabit speed.”

Edit: Vaikka verkkoja rakennetaan tässä “vaihtoehtoisille” palvelutarjoajille voi tämä lopulta olla aika ok kokoinen sopimus, sillä tavoitellaan yli 2 miljoonaa kotia. Ja lisäksi tiedotteessa mainitaan IP ja Optical solutions sekä WiFi 6 ja mesh laitteet.

9 tykkäystä

Niin nykykurssilla tuleekin, mutta ennakoin luvuissa jo dollari-euro-pariteettia laskutusajankohtaan ;).

Jokainen kaista tuo lisää kapasiteettia. Matalat taajuudet esim 700 MHz isomalle pinta-alalle. 5G myötä tulee tyypillisesti ehkä 1-2 uutta taajuutta nykyiseen tukiasemaan tässä lähivuosina. Tämän lisäksi nykyisiä 2G/3G/4G taajuuksia siirtyy 5G käyttöön.

13 tykkäystä

Tulee mieleen, että Nokian olisi kannattanut vaatia korkeahkoa hintaa tietäen, että:

-

Kiina ei (luultavasti) kehtaisi jättää länsimaisia toimittajia kokonaan ulkopuolelle;

-

Ericssonia haluttiin rangaista ja oli todennäköistä, että jos Ericsson päästetään toimittajaksi, sille halutaan antaa Nokiaa pienempi osuus.

Olikohan Nokian hinku palata Kiinaan niin iso, ettei paluuta haluttu vaarantaa liian ahneella, mutta taktisesti laskelmoivalla hinnoittelulla?

7 tykkäystä

Edellisellä China Mobilen kierroksella Ericsson taisi olla myös 10-15% halvempi kuin paikalliset. Täysin epävirallista ja omaa spekulaatiota, mutta en oikein usko että 190000 saitin paikallinen hinnoittelu molemmilta tarjoajilta voi päätyä sattumalta samaan loppusummaan ja taas 10-15% korkeammalle kuin länsimaiset kilpailijat.

15 tykkäystä

Kiinalaisten toimijoiden keskinäiseen hinnoittelumatematiikkaan vaikuttaa valtio, kun se varmaankin tukee molempia osapuolia, sekä ostajaa että myyjää. En laittaisi kovin paljon painoa ilmoitetuille hinnoille.

9 tykkäystä

Kun kerron Ericssonin tarjouksen kolmannessa paketissa kertoimella 1,9 (Nokian saaman ykköspaketin suuruusero verrattuna kolmospakettiin) saadaan yuan-tarjouksen alkuluvuiksi 1410 kun taas nokialla se oli 1330. Aika lähellä toisiaan nämäkin, mutta Nokia vähän halvempi.

Olisi ollut ihan järkevää Nokian ja Ericssonin koordinoida hintojaan Kiinassa, koska siellä ei todellakaan kilpailu ole vapaata tai reilua. Näin vältytään myymästä liian halvalla, sillä hintakilpailullahan ei siellä markkinaosuutta ainakaan kiinalaisyhtiöiltä oteta ja se pienehkö osuus joka siellä saadaan kannattaa myydä riittävän kalliilla.

Käänneyhtiön kannattaakin laittaa kartellia pystyyn että ei vahingossakaan sijoittajien luottamusta saada palautettua. ![]()

Itse sopimuksesta tärkeä kauppa Nokialle imagomielessä, vaikka rahallinen kokoluokka pieneksi tässä mammutissa jääkin.

12 tykkäystä

Olisiko Elisalla nyt aika kirkastaa toimittajavalintaa ?

16 tykkäystä

Enpä hintasopimusta missään muussa maassa kannattaisi, mutta Kiina nyt vain on oma tapauksensa olemattomaan kilpailuun liittyvistä syistä: siellä leikitään, että osuudet jaetaan markkinaehtoisesti, joten mikseivät Nokia ja Ericsson voisi leikkiä, että ne kilpailevat toisiaan vastaan? ![]()

Tietenkään ei mitään sähköistä kommunikaatiota voisi käydä Nokian ja Ericssonin välillä, vaan epävirallisesti sopia hintahaarukka erittäin suppeassa porukassa. No, tämä nyt tuli välikommenttina ja tokkopa ajankohtaistuisi kun jo aiemmin nähtiin, että Ekholmille aggressiivinen hinta-aseeseen tarttuminen ei ole vierasta Kiinassa.

Voipi hyvinkin olla, että kiinalaisten yhtiöiden hinnat päätetään sen jälkeen kuin Nokian ja Ericssonin tarjoukset on katsottu läpi. Kiinalaisten yhtiöiden korkeammilla hyväksytyillä hinnoilla on kaksi päätarkoitusta a) saada niille kotimarkkinoilla korkeampi hinta, että muualla voidaan dumpata b) luodaan laatumielikuvaa eli ollaan valmiita maksamaan enemmän, koska ovat parempia.

13 tykkäystä

Nokia ja Vodafone tuo koneoppimistuotteen, minkä avulla voidaan havaita erilaisia verkkopoikkeamia ja korjata ne nopeasti, Eurooppaan.

12 tykkäystä

Credit Suisse ei ole vielä riittävän vakuuttunut. Olisi kiinnostavaa nähdä perusteet että miksi epäilee edelleen onko kehitys kestävällä pohjalla. Onkohan Jakob tietoinen että Nokia myös varoitti tulevasta posarista?

Credit Suisse leaves Nokia at ‘neutral’ - target of 4.45 euros

ZURICH (dpa-AFX Analyzer) - The Swiss bank Credit Suisse has left the rating for Nokia by numbers at “neutral” with a target price of 4.45 euros. The first quarter of the network equipment company’s financial year was strong, but there are question marks behind the sustainability of this development, wrote analyst Jakob Bluestone in a study published on Tuesday.

Publication of the original study: 07/20/2021 / 04:12 / UTC

11 tykkäystä

Kävin aamutuimaan vielä kerran läpi suositusmuutoksia Nokian positiivisen tulosvaroituksen jälkeen. OP ja Credit Suisse ovat hieman yllättäenkin happaman puolella, mutta oletan, että ainakin CS:n osalta muutoksia säästellään ensi viikkoon. Muuten analyytikoiden tunnelmat Nokian suhteen ovat harvinaisen positiiviset. Joku kirjoittikin ketjuun, että valtavirrasta poikkeava näkemys vaatii pokkaa. Olen samaa mieltä, sillä harvoin on Nokian osakkeen takana ollut samalla kertaa näin monta positiivista ajuria: Tuore strategia ja sitä tukeva organisaatio selvine vastuineen, tuotekilpailukyvyn nopea parantuminen, geopoliittinen neutraalius, markkinan nopea kasvu laajalla rintamalla jne.

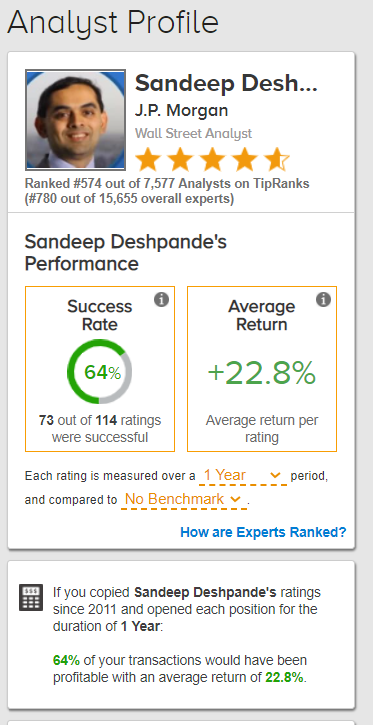

Suurten amerikkalaispankkien edesottamukset näkyvät aina Nokian kurssissa. JP Morganin Sandeep Deshpande otti oikein erityisen positiivisen kannan viime viikolla ja nosti roimasti tavoitehintaa 6,5 euroon.

JPM kirjoitti >

Nokia is likely to see upgrades over the next few years as its turnaround gathers pace

investors should position for the upgrade cycle that is likely to continue to play out over the next 12 months.

Nokia raised its FY21 guidance on the back of positive trends in Q2, and we believe this is just the start of the upgrade cycle, driven by upside to mobile network gross margin

Eli reipas suositusnosto Nokialle ei riitä vaan JPM ennustaa vielä uusia nostoja tulevaisuudessa. Harvinaista mutta mieluisaa luettavaa Nokiaan sijoittaville. ![]()

34 tykkäystä

Tipranks-sivustolta löytyy analyyseja analyytikoista. Tosin nyt Nokian osalta tärkeämpää on suosituksen noston perustelut kuin analyytikon onnistumisprosentit.

7 tykkäystä

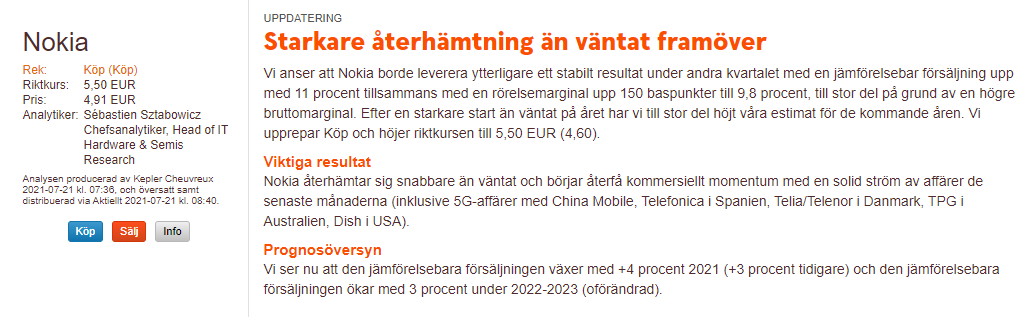

Ja yksi targetin nosto lisää.

Nokia price target raised to 5,50 € from 4,60 € at Kepler Cheuvreux, remains buy

18 tykkäystä

Keplerin perusteluja:

2Q: liikevaihto +11%; tulosmarginaali +1,5% pu → 9,8%

Tervehtyminen odotettua nopeampaa ja alkaa näkymään kaupallisessa momentumissa - hyvä kauppavirta kuten China Mobile, Telefonica Spain, Telia/Telenor DK, TPG Australia, Dish USA

2021 myynti kasvaa +4% (eikä 3% kuten ennen arvioivat), 2022 & 2023: +3%

https://www.swedbank-aktiellt.se/analyser/2021/07/21/nokia.csp

13 tykkäystä

Nokian osake on pärjännyt hyvin tänä vuonna verrattuna Ericssoniin ja OMXH25-indeksiin. Kun verrataan kilpakumppanien kehitystä vuoden 2018 alkupuolelta lähtien Ericssonin kurssin kehitys on edelleen huikeasti parempi kuin Nokian. Ericsson oli käänneyhtiö vuonna 2018. Nokia muuttui käänneyhtiöksi, kun Pekka Lundmark otti ohjakset viime vuoden loppupuolella ja julkaisi uudistetun strategian sekä teki organisaatiouudistuksen tämän vuoden alkupuolella.

13 tykkäystä