"Lundmarkin mukaan kova kysyntä mahdollistaisi kovemmankin kasvun, mutta puolijohdepula rajoittaa kasvuvauhtia.

”Markkinat ovat tällä hetkellä erittäin vahvat, mutta toki yhdeksän prosenttia on erinomainen tulos. Komponenteista käydään jatkuvaa taistelua”, Lundmark harmittelee. "

Pekka valittelee Kauppalehdessä tilaajille puolijohdepulaa, kiva että nää ongelmat on tällä hetkellä ulkoisia eikä sisäisiä.

" Sieltä se käänne on tulossa. Vielä on kuitenkin erittäin paljon työtä jäljellä, jotta käänteestä saadaan pysyvä ”

Ei siellä olla kanssa kuitenkaan hanskoja naulaan heittämässä vaan kädet on myös edelleen savessa.

Inderesin arvio

Poimitaan arviosta kommentti koskien 2023 ohjeistusta, nähdäkseni kehityksen stoppaaminen tähän hetkeen vaatii käytännössä jotain erityistä tapahtuvan. Muistetaan nimittäin vielä, että Huawein bänniin pitäisi olla koko ajan entistä tehokkaampaa, vaikka muutkin ovat samoilla apajilla.

Uusi haarukka oli myös omia odotuksiamme optimistisempi. Lisäksi päivitettyjen näkymien valossa Nokian vuonna 2023 tavoittelema 10-13 %:n vertailukelpoinen liikevoittotavoite näyttää nyt hyvin konservatiiviselta. Pidämmekin nyt käytännössä selvänä, että tavoitehaarukkaa tullaan tarkistamaan ylöspäin viimeistään ensi vuoden aikana

“Our 5G position has clearly strengthened … we are winning back customers,” Lundmark said on a call, confirming a rosier outlook first signalled in February.

“We expect that the situation will continue in the second half of the year and well into 2022,” Lundmark said in a post-earnings interview with Reuters. “At the moment, the demand is so strong that we could actually grow faster if there were more chips available.”

Hiukan tutkin raporttia lisää, ja muutama maininta sieltä.

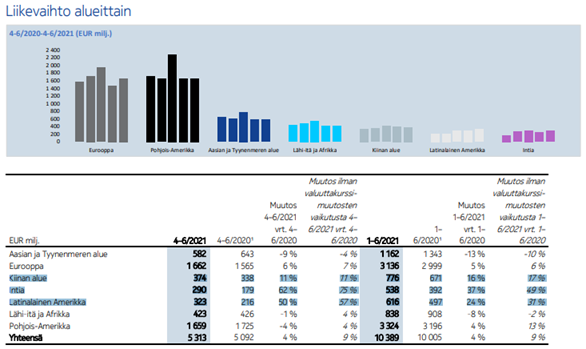

H2/2021 aikana odotetaan Pohjois-Amerikan tuovan vastatuulta. Lukujen perusteella liikevaihto laski jo nyt q2/2021 aikana. Ilahduttavasti sekä Kiinan että Intian liikevaihdot näyttävät olevan jo nyt nousussa. Toisaalta Latinalaisessa Amerikassa patoutunut koronakysyntä nostaa myös reiluhkosti lukemia.

H2/2021 aikana liikevaihdon odotetaan olevan 11,3-12,3 miljardia euroa, kun H1/2021 liikevaihto oli 10,4 miljardia euroa. H1/2021 liikevoitto-% oli 11,9, eli parhaimmillaan loppuvuoden osalta ylletään jotakuinkin tuohon samaiseen. Suuremman liikevaihdon turvin osakekohtainen tulos olisi näin jotakuinkin samalla tasolla kuin H1 (16 c), tai hiukan parempi tai heikompi. Olipas tämä ilmaistu kuten poliitikko sen sanoisi. Ohjauksen keskivälillä liikevaihtoa tulisi tänä vuonna 22 200 M, ja liikevoittoa (oikaistu 11,0 %) 2 442 M. Tämä tekisi vertailukelpoista osakekohtaista tulosta koko vuodelle hieman vajaa 30 c. Nyt siis karkeasti H1 = H2 tuloksen osalta, liikevaihto kasvaa.

Karkea ohjenuora tulevaan voisi olla jotakuinkin seuraavanlainen:

2021 30 c EPS

2022 35 c EPS

2023 40 c EPS

2024 45 c EPS

2025 50 c EPS

Tähän kehitykseen olisin itse tyytyväinen. Toki tämä vaatii hyvää onnistumista, joka on kuitenkin vähintään mahdollista.

Maininta vielä siitä että 5G powered by Reefshark osuus oli 54 %. Tämä menee aikataulussaan, ja loppuvuoden tavoite oli se 70 %. Raportista löytyi maininta: ” Vuoden 2021 toisella neljänneksellä lanseeratut uudet AirScale-radio- ja -kantataajuustuotteet ovat myös tärkeitä viimeisiä askelia kohti täyden järjestelmäpiiripohjaisen tuotevalikoimamme kehitystä.”

Uskomattoman nopeasti on laiva kääntynyt. Jos tämä on Lundmarkin ansiota pelkästään, on kyllä tosi kova kundi. Olisi kiva tietää, missä määrin Suri teki duunia käänteen tekemisessä ennen kapulan vaihtoa ja mikä on markkinatilanteen osuus.

Pekalla taitaa olla takataskussa vielä mahdollisuus ostaa ja mitätöidä 550M osaketta, joka on noin 9,8% koko yhtiön osakekannasta. Oikeus on voimassa 7.10.2022 saakka ja jotenkin vaikea nähdä, että Pekka jättäis sen käyttämättä. Kovasti toivon ainakin, että hyödynnetään

Saattaa siltä osin vaikuttaa myös tuohon EPS positiivisemmin jo 2022. Tietysti pelkkää speculaatiota

Ei se ole lopahtanut, liikevaihdossa tulee satunnaista heittelyä toimitusten ajoituksen kanssa. Itse asiassa yritysverkkojen kasvuvauhti on tosi kova. Pekka kertoi kuluneella kvarttaalilla tulleen langattomiin verkkoihin 63 uutta asiakasta. Prosenteissa ei toki asiakasmäärän kasvussa päästy ihan 30 %'iin, mutta lähtötasokin oli aiempaa suurempi, prosenttilaskussahan se tuntuu - vaikka kasvuvauhti lukumääräisesti on suurempi, niin prosentuaalisesti se voi olla selvästikin pienempi.

En löytänyt aiempaa, pidempi aikaisempaa pohjaa, niin käytetään osarin esitysmateriaalista löytyviä lukuja.

Yritysasiakkaiden määrä langattomat ratkaisut

Q2/20 180

Q4/20 250

Q2/21 340

Yritysasiakkaiden määrä on kasvanut vuoden aikana 160 (89%), H1’n aikana 36 %'a ja Q2’n aikana 23 %'a. Ei mun mielestä lainkaan huono suoritus. Se kuinka nopeasti näkyy liikevaihdossa ja tuloksessa on mulle arvoitus. Kuitenkin Nokia on selkeä markkinajohtaja langattomissa yritysratkaisuissa.

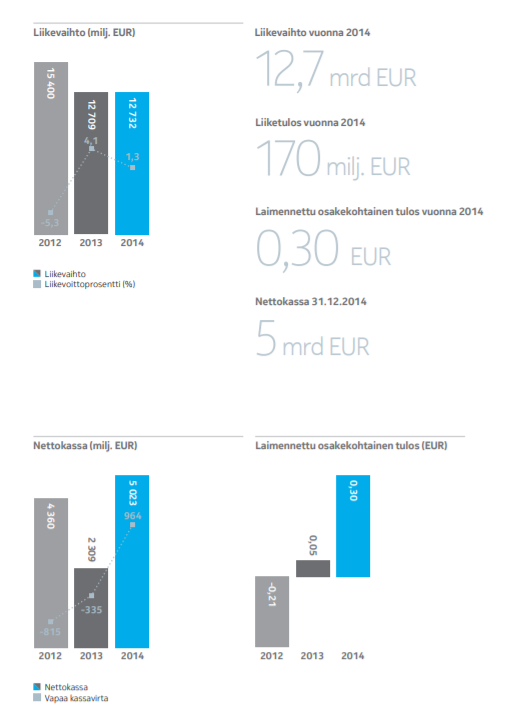

Vuonna 2014 Nokia teki käännettä. Nokia myi edellisen vuoden loppupuolella kännykkäliiketoimintansa Microsoftille, julkisti uuden strategia, muutti organisaatiota ja vaihto toimitusjohtajaa.

Nokia tekee jälleen käännettä vuonna 2021. Loistavan Q2-tuloksen jälkeen voimme odottaa 0,30 euron osakekohtaista tulosta tältä vuodelta (Edit: tosin tämä on kohta on sekava, kun on kyse laimennetusta osakekohtaisesta tuloksesta vuonna 2014. Nyt 1-6/2021 raportoitua laimennettua on kertynyt vasta 0,11 €. Vertailukelpoista laimennettua osakekohtaista tulosta on kertynyt 0,16€. Jos tästä on kyse vuoden 2014 raportissa, kyllä 0,30€ epsi on mahdollinen.) , huomattavasti parempaa liikevoittoprosenttia ja suurempaa liikevaihdon kasvua eikä nettokassastakaan ole huolta, vaikka se on suhteellisesti pienempi kuin vuonna 2014.

Historia ei tietenkään toista itseään, mutta osakkeen kurssikehitys vuonna 2014 on tosi mukavan näköinen.

Itse en millään usko omien ostoon vielä tällä valtuutuksella, ensi AGMssä sitten uusi valtuutus, mutta tuskin ihan heti silloinkaan, tulostahti pitää olla korkeampi, ja paljon, ja kassaa kertyä tasaiseen ja paljon… nyt panostukset R&Dn kiitos

Kyllä panostetaan jatkossakin toivottavasti paljon R&D.

Tech. puoli oli jo nyt hyvin kasvanut ja Marco tossa Osarin Q&A osiossa kommentoikin, että siihen sijoitetaan jatksosakin, ja suht tasaisia lisenssi uusimisia ollisi tulossa.

Vaikka itse noksussa mukana pidemmällä horisontilla. Olis kiva nähdä jotain osuutta tosta päätöksestä hyödynnettävän 2022. Toivotaan, et AGM ainakin osan valtuuttaa.

Nokia Earnings Conference Call: Lundmark totesi, että on liian aikaista arvioida tulevia vuosia. Vuoden 2023 tavoitteet asetettiin vain 4 kuukautta sitten.

Jos käänne jatkaa samalla kulmakertoimella, näkemystä vuoden 2023 tavoitteista on pakko muuttaa, kunhan Nokian varovainen johto vakuuttuu käänteen pysyvyydestä.

Vaihto on ollut suurinta pörssipäivän alkupuolella. Nyt kun kurssi on 5,255 €, määräpainotettu keskihinta (VWAP) on 5,294 € (Vaihto (EUR) 135 140 329). Kun USA tulee mukaan, vaihto jälleen kasvaa klo 16.30 alkaen, ehkä jo tuntia aikaisemmin…

“The drastic changes and improved performance under Pekka’s stewardship are clearly evident,” Paolo Pescatore, analyst at PP Foresight, tells ZDNet. “Opportunities in 5G, misfortunes of others and focus on key products have helped reignite the business.”

“Nokia’s latest and greatest 5G RAN kit will put it in good stead for future growth, which will help further cement its turnaround strategy.”

– Olemme enimmäkseen selvinneet tilanteesta erittäin hyvin, Lundmark vakuutti.

– Jos yhtään lohduttaa tilanteen suhteen, niin nostimme liikevaihdon ohjeistusta noin miljardilla eurolla, mikä osoittaa, että me pystymme toimittamaan tuotteita. Se olisi voinut olla vielä hieman enemmän, jos komponentteja olisi enemmän saatavilla.

Hänen mukaansa yhtiö on myös kasvattanut markkinaosuuttaan ip-verkoissa, optisissa verkoissa ja kiinteissä verkoissa.

Hän arvioi, että Nokia on hyötynyt jonkun verran kiinalaisen Huawein ongelmista, kun yhtiön verkkolaitteiden käyttö on kielletty useissa maissa. Lundmark arvioi voittaneensa noin puolet kilpailutuksista, joissa jokin operaattori on hankkinut uusia verkkolaitteita Huawein laitteiden tilalle.

Kuten aiemmin tässä ketjussa on todettu tehtiin jo Surin aikana oikeita liikkeitä. Mm. viimeisimpien Airscale tuotteiden tuotekehitys on kestänyt ~3+ vuotta.

Suurin positiivinen muutos Nokialla tapahtui, kun Marc Rouanne sai kenkää ja hänen organisaationsa uudistettiin Uiton mieleiseksi. Hommaan tuli ensi kertaa jotain tolkkua vuosiin.

Pekka on taas selkeyttänyt koko korporaatiotason toimintaa ja yksinkertaistanut toimintoja ja tehnyt painotuksia hölynpölyn kustannuksella koviin tieteisiin aka tuotekehitykseen ja myyntiin.