OP muutti suositusta: Lisää ja tavoitehinta 5,90 €.

OP odottaa tälle vuodelle EPS 33 c, vuodelle 2022 32 c ja vuodelle 2023 38 c. Omana kommenttina aika erikoinen odotus että kannattavuus tekisi vuoden pysähdyksen matkalla ylöspäin. Kuitenkin tuotteiden kilpailukyky paranee, ja langattomissa verkoissa SoC osuus kasvaa - uudet tuotteet ovat vasta pilotointivaiheessa. Kimmo & OP palasivat kuitenkin harharetken jälkeen myönteiselle puolelle suosituksessaan.

Edit: Kun tutkailen raporttia, jälleen on muuten Nokian kertoimet keskimäärin painuneet Ericssonin alle vaikka Nokian osakkeen kurssi on ampunut ylöspäin ja Ericssonin alaspäin. Esimerkiksi Nokia EV/ EBIT 2021 (OP) 9,5 ja Ericsson (OP) 10,7.

En jaksa lakata hämmästelemästä jenkkien kurssireaktiota. Aamupäivällä ” hankitusta” kurssinoususta suli leijonanosa ja jälkimarkkinallla mentiin alle kuutosen. Onko tässä nyt jonkinlainen uuden kurssitason haku vai mikä mättää? Katsommeko me tätä Nokiaa liian sinivalkoisten lasien läpi. Maalaisjärjellä ja pelkästään taloudellisia numeroita katsomalla Nokia näyttää pitkästä aikaa suhteellisen hyvältä, ja jo kaksi kvartaalia peräjälkeen. Vai painottuuko tuossa jenkkireaktiossa Verizon tapaus ylikorostetusti?

Mä en usko Verizonin painavan jenkkireaktiossa, vaan sen johtuvan ohjeistuksesta. Lundmarkhan on suomalainen ja viestii suomalaisten tuntemalla ja ymmärtämällä tavalla tulevaisuudesta turhia retstelematta. Uskoisin jenkkien kiinnitäneen huomiota siihen, ettei vuoden 2023 ohjeitukseen tehty muutoksia. Suomalaiset ymmärtävät tuon varovaisuuden, ettei vain puhuta paskaa ennen riittävän ns. varman tiedon kertymistä. Muualla ei tuollaista varovaisuutta niin hyvin ymmärretä, vaan kuvitellaan johdon näkevän tulevaisuudessa peikkoja ja mörköjä runsain mitoin.

Tämän ymmärtäminen antaa meille (kuka nyt haluaa semmoista tehdä) mahdollisuuden paikalliseen “pohjaongintaan”, jos uskomme vuoden 2021 ohjeistuksen toteutuvan ja uuden nousseen ohjeistuksen antamiseen myöhemmin vuodelle 2023.

LUNDMARK KOMMENTOI KONFERENSSIPUHELUSSA “VASTATUULIA”: While our first half results provide a strong foundation for the rest of the year, we still expect the earlier communicated headwinds to impact us in the second half. More specifically, this is related to market share and pricing in North America in regards to contracts made in 2020. Therefore, we still expect typical quarterly earnings seasonality to be less pronounced in 2021." HUOMIONARVOISTA ON: “There are no new headwinds, if you will that would have surfaced after we first started to talk about this thing in October last year.”

Mitä vuoden 2023 ohjeistukseen tulee, uskoisin noston tulevan siihenkin kunhan nyt ainakin ensin on saatu esiteteltyä vuoden 2022 ohjeistus q4-osarin yhteydessä. Nythän on vielä isoin osa SoC-hyödystä saamatta, koskapa vaikka osuus oli 54% q2:ssa tulosvaikutus tulee Nokian mukaan vasta 6kk toimitusten jälkeen.

Samaa mieltä ja pidän ennustetta muutenkin varovaisena. H1’llä EPS oli 16 c ja jälkimmäinen vuosipuolisko on käsittääkseni aina ollut selvästi vahvempi. Vaikka Verizon varmasti kurmottaa jälkimmäisellä vuosipuoliskolla, tuotekehitykseen panostetaan enemmän ja sirujen saatavuudessa on ongelmia, niin uskon näistä huolimatta H2’n olevan tuntuvasti parempi, vaikkei tuloksen kasvuprosentit ole samaa luokkaa kuin Q1’llä ja Q2’lla viime vuoteen verrattuna.

Viime vuonna Q3’n tulokseen tyhjenneettiin roskikset ja EPS oli 5c ja Q4’llä EPS oli14. Viime vuonna H2’n EPS oli siis 19 c. Vaikka Q4 oli todella kova, niin Q3 taas ei siivoustoimen johdosta ollut. Mikäli H2 EPS on tänä vuonna sama kuin viime vuonna, niin koko vuodelle kertyy jo tänä vuonna EPS’ää 35 senttiä.

Mun on vaikea nähdä mitään erityisiä syitä miksi ensi vuosi olisi tätä heikompi, pikemminkin päinvastoin, samoin ounastelen voimakkaampaa kasvua vuodelle 2023, jolloin Nokian paletin pitäisi olla jo täydessä iskussa kaikin puolin.

Ostamaan vaan. Kyllä jenkitkin heräävät, mutta me ehditään hyötymään paremmista ostohinnoista, mikäli nuo tavoitehinnat pitävät. Kyllä tuo 2023 ohjeistus muuttuu vielä viimeistään seuraavassa strategiapäivityksessä tai vuoden 2021 tulosjulkistuksessa. Toivotaan, että kasvun ja tuloskehityksen kova pohja pitää. Nyt näyttää meno hyvältä.

Oma odote yhtiön arvonnousulle on noita tavoitehintoja kovempi. Kyllä yhtiö itse hakee kovempaa kasvua ja tulostasoa, mitä nykyiseen 2023 ohjeistukseen on ladattu. Mutta kilpailu ja markkinakehitys tuovat N kappaletta muuttujia, joihin kaikkiin yhtiökään ei pysty aina vaikuttamaan.

Lundmark totesi useammassakin yhteydessä komponenttien saatavuusongelmista ja niiden vaikutuksesta. En tiedä, mutta ehkäpä Nordea ei katso sitä niin merkittäväksi riskiksi, koska se a) siirtää toimituksia, muttei vaikuta tilauksien lukumäärään ja kokoon. b) sama ongelma koskee kaikkea puolijohteita tarvitsevaa tuotantoa.

Lundmark päivän hesarissa -

minkä lisäksi meillä on pulaa puolijohdekomponenteista. Jos pulaa ei olisi, pystyisimme kasvattamaan liikevaihtoamme vielä nykyistäkin nopeammin. Näkyvyys komponenttimarkkinoille on poikkeuksellisen huono, koska puolijohdeyhtiöt eivät pysty antamaan sitovia lupauksia

Myös Kepler nostaa, vaikka ei ennusteessaan äärettömän kovia marginaaleja käytä. 11% 2021, 12% 2022 ja 13% 2023.

Kepler: 5,0 → 6,0 EUR & Osta

On kyllä Goldmannin Duvalin kelkka kääntynyt - jos kyllä muittenkin analyytikoiden - tämän vuoden aikana vaikka hänkin ammatikseen analysoi ja antanee lukujaan sinne 12kk päähän

Prognosöversyn

Vi ser nu att den jämförbara försäljningen växer med +5 procent 2021 (mot +4 procent tidigare), +3 procent 2022 (oförändrat) och +4 procent 2023 (mot +3 procent tidigare). Vi ser nu den underliggande rörelsemarginalen klättra med 150 baspunkter till 11 procent 2021 (jämfört med 10 procent tidigare), 12 procent 2022 (mot 11 procent tidigare) och 13 procent 2023 (jämfört med 12 procent tidigare).

DEUTSCHE BANK HÖJER RIKTKURSEN TILL 5:80 EUR (5:20) (Direkt)

2021-07-30 08:27

STOCKHOLM (Nyhetsbyrån Direkt) Deutsche Bank höjer riktkursen för Nokia till 5:80 euro från 5:20 euro. Rekommendationen köp upprepas.

Juu olen samaa mieltä.

Nyt saa siis ostaa Nokiaa P/E alle 15 ja tulevaisuus näyttää hyvältä, tuoreet kovat luvut ovat todella yli ennusteiden.

Kun EPS kipuaa niin se venyttää myös kertoimia ja tulosparannuksen vaikutus kurssiin on kumulatiivinen. Samahan on tapahtunut Nokiassa myös kun on menty alamäkeen.

Hiukan paska fiilis on kyllä tuosta ennusteiden ja odotusten romuttamisesta vuosi sitten. Ehkä hiukan meni ko. asia laukalle, kauneusvirhe Pekalta.

Nyt kun tässä erilaisia skenaarioita mietitään niin onko tässä vieläkään mahdollinen Nokian poisostamisen riski pienenemässä jos kurssitaso ei oleellisesti nouse? Periaatteessa tässähän on myöskin mahdollisen ostajan riskit pienenemässä kun tuloskunto paranee. Vieläkään Nokian markkina-arvo ei liene jonkun suuren amerikkalaisen yrityksen ulottumattomissa. Vähään aikaan en ole ostosmahdollisuudesta keskustelua palstalla havainnut.

No ainakin Pekka voi ostaa noin 9.8% ja soujautua sillä.

Sen lisäks suomenvaltion sijoitusyhtiöä ja muutama eläkelaitos yhdessä Nokian kanssa omistaa suunnilleen saman verran vielä.

Ei se siis täysin pois suljettua ole mutta, en itse tällä hetkellä tätä pelkää.

CCS Insight’s predictions for 2021 include the claim that Nokia will be bought by a major U.S. tech company next year, with both Microsoft and Intel named as likely buyers.

Kyllähän tämä on mahdollinen edelleen. Moni varmasti tykkää siitä että käänteestä alkaa olla konkreettisia merkkejä.

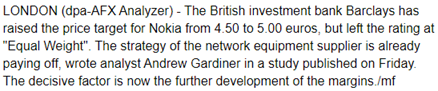

Ja Barclays nostaa myös targettia, mutta kuitenkin vain 5,00 €:oon pidä -suosituksen ollessa ennallaan. Tämä taitaa nyt olla kaikista negatiivisin analyysi mitä on tullut vastaan, ainakin tavoitehinnan muodossa.

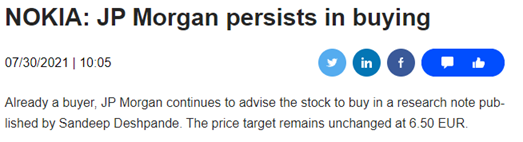

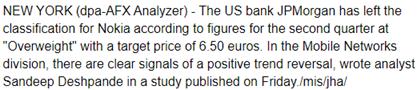

Edit: JPM ennallaan. Target 6,50 €, osta.

Kaikki mukaan lukien, analyytikoiden target ka nyt 5,86 €.

Danske tosiaan nosti tavoitehintaa 4,75 → 5,80

Ohessa tarkemmin aamukatsauksesta

Nokia (Osta)

Vahva Q2 - merkkejä parantumisesta

Nokian myyntikate ja vertailukelpoinen liikevoitto Q2:lla olivat odotettua parempia, kun 80 miljoonan euron ohjelmistosopimus paransi tulosta Q2:lla. Lisäksi kahden uuden patenttisopimuksen (Daimler mukaan lukien) avulla saatiin otettua kiinni jonkin verran liikevaihtoa, ja patenttisopimusten pitäisi tarjota tukea tuleville vuosineljänneksille. Ohjausta nostettiin ja enemmän kuin odotimme marginaaleille. Nostamme 12 kuukauden tavoitehintamme 5,8 euroon ja toistamme Osta-suosituksen.

Vaikutus sijoitusnäkemykseen: Uskomme, että varhaiset merkit johdon uudelleenjärjestelystä ja päivitys 5G-matkapuhelinverkkojen portfolioon ovat alkamassa näkyä. Olemme jo pitkään väittäneet, että Nokia voisi palauttaa ja korjata 5G-matkapuhelinverkkojen tuotevalikoimansa, sen jälkeen, kun se on viivästynyt suuren Alcatel-integraation takia, joka on nyt alkanut näkyä. Kuten odotimme, ohjausta nostettiin ja enemmän kuin odotimme marginaaleille. Johto totesi, että 5G-portfolion kilpailukyky on kasvanut merkittävästi, että Nokia osallistuu useampiin kiinalaisiin tarjouskilpailuihin ja että Pohjois-Amerikan markkinat näyttävät “melko lupaavilta”.

Vahvat Q2 21 marginaalit: Bruttotulos oli 12 % korkeampi kuin Infrontin konsensus (+9 % verrattuna arvioomme). Vertailukelpoinen liikevoitto oli 682 miljoonaa euroa, + 50 % arvioomme verrattuna (+ 92 % vs. Infront), mikä selittyy osittain suurella kertaluonteisella ohjelmistosopimuksella ja patentteihin liittyvillä tekijöillä. Kaiken kaikkiaan positiivinen tulos, johtuen parantuneesta 5G-tuotevalikoimasta ja varhaisista merkeistä johdon uudelleenjärjestelyistä.

Arvioiden muutokset: Vertailukelpoinen liikevoitto kasvaa 6-14 % vuosina 2021-23E.

Arvostus: Olemme nostaneet 12 kuukauden tavoitehintamme 5,8 euroon (4,75) vuoden 2021E muutosten mukaisesti ja sen mukaan osake kävisi kauppaa 1,2x 2022E EV / sales.