@Dc62 aika monessa uutispalvelussa päiväykset päivittyvät, vaikka juttu olisi vanhempi. Itse pyrin varmistamaan onko tieto julkaistu jo aiemmin, mutta eihän se niin vakavaa ole vaikka välillä vanhempikin juttu nousee uudestaan esille.

Yleisenä kommenttina uutislinkkeihin toivoisin artikkelin pääsanoman kiteyttävää referaattia linkin yhteyteen, joka osoittaa että artikkeli on sisäistetty. Lisäksi jutusta kiinnostavia poimintoja ja mahdollinen oma näkökulma asiaan. Se tuo mielestäni erityistä lisäarvoa tälle palstalle. Nämä tällaisena rakentavana kritiikkinä

Jenkkeissä eilen hyvää nousua, joten positiivisviritteinen Nokia -päivä tulossa!

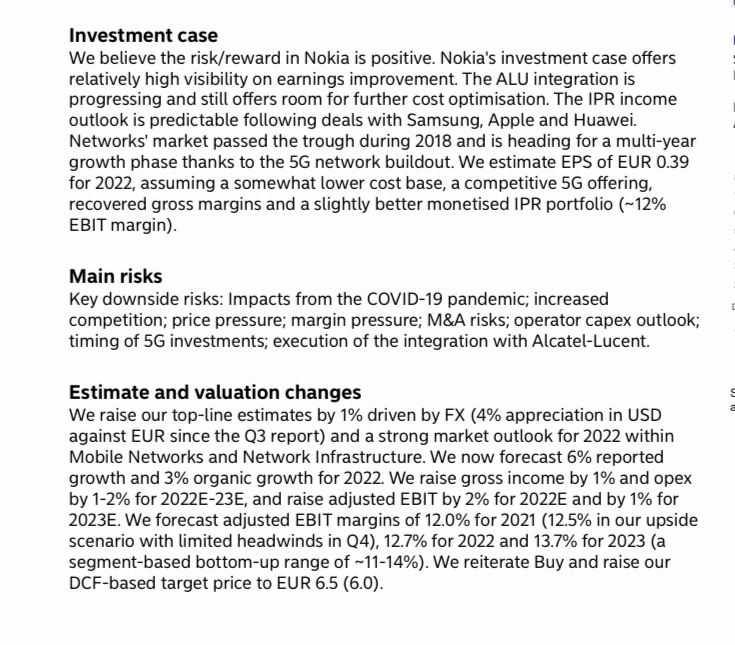

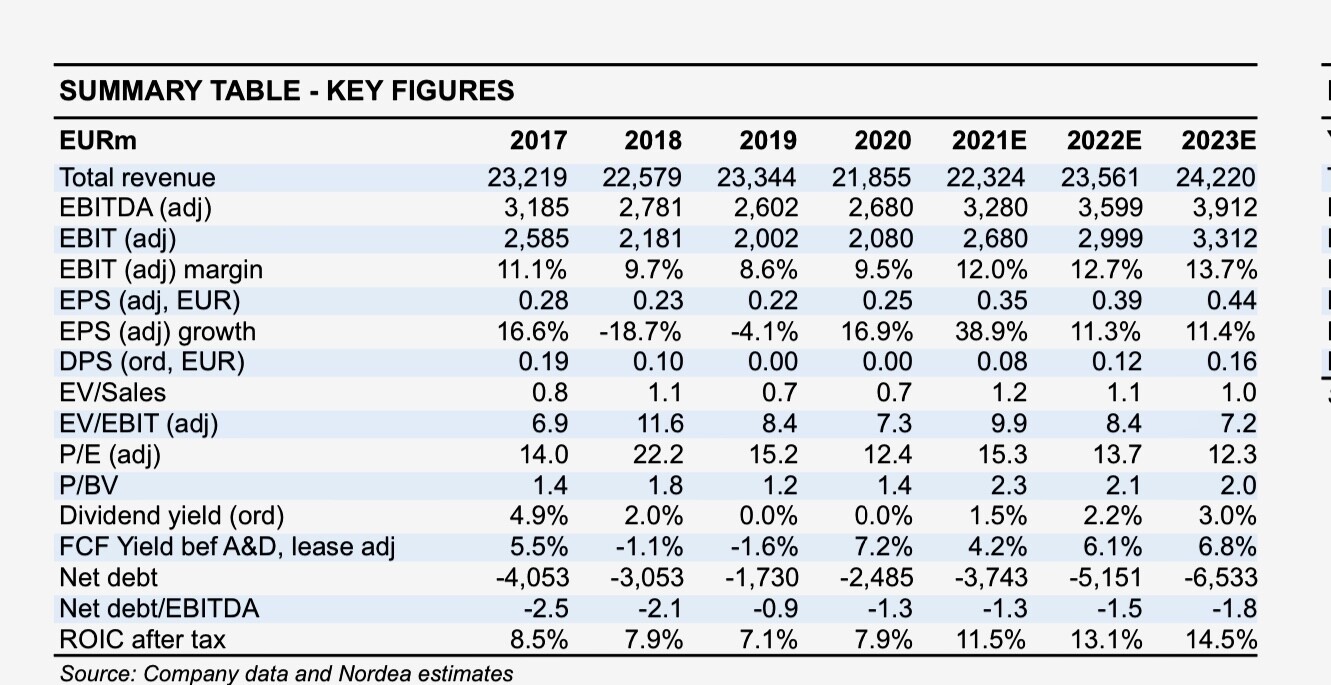

Nordealla on myönteinen näkemys Nokiasta ja uskoo, että sijoitus Nokiaan tarjoaa suhteellisen suuren näkyvyyden yhtiön tuloksen paranemiselle.

Pankki nostaa arviotaan Nokian liikevaihdosta yhdellä prosentilla johtuen valuuttakurssivaikutuksista ja vahvasta markkinaennusteesta vuodelle 2022 mobiiliverkoissa ja verkkoinfrastruktuurissa.

“Odotamme nyt 6 % raportoitua kasvua ja 3 % orgaanista kasvua vuodelle 2022”, kirjoittaa Nordea.

Nokian oikaistun liikevoittomarginaalin odotetaan nousevan 12,0 prosenttiin vuonna 2021 ja nousevan 12,7 prosenttiin vuonna 2022 ja 13,7 prosenttiin vuonna 2023 Nordean mukaan.

Nordea arvioi sijoituksella Nokiaan olevan hyvä näkyvyys sekä kuluvalta vuodelta että vuosien 2022-23 osalta.

Siis yhtiön parantunut tulos ja myynnin kasvu on hyvin nähtävissä, sekä uuden strategian toteutuminen parantamaan toiminnan tehokkuutta.

NOKIA: NORDEA HÖJER RIKTKURSEN TILL 6:50 EUR (6:00)

10:08

STOCKHOLM (Nyhetsbyrån Direkt) Nordea Markets höjer riktkursen för telekombolaget Nokia till 6:50 euro från 6:00 euro. Rekommendationen köp upprepas.

Det framgår av en analys.

Nokias stängningsnotering på onsdagen var motsvarande 5:39 euro.

Nordea har en positiv syn på Nokia och menar att en investering i Nokia erbjuder en relativt hög visibilitet kring bolagets resultatförbättring.

Banken höjer sina estimat vad gäller Nokias intäkter med 1 procent, som en följd av valutakurseffekter och en stark marknadsprognos för 2022 inom Mobile Networks och Network Infrastructure.

“Vi räknar nu med en 6-procentig rapporterad tillväxt och en 3-procentig organisk tillväxt för 2022”, skriver Nordea.

Nokias justerade ebit-marginal väntas uppgå till 12,0 procent 2021 och öka till 12,7 procent 2022 och till 13,7 procent 2023, enligt Nordea.

@Chiller , tosiaan noin - saa nähdä avasiko Nordean.analyysin päivitys ”viisaan rahan ostoksille”….

….veikkaan, että mielenkiintoinen tammikuun puoliväli on tulossa…

….posari, vai ei - siinä vasta pulma Pekalla…

Hyvää Joulu Oxylle myös ja muille palstalaisille. Mukavahan se oli saada Nokia 5,5€ hintoihin Joulun kunniaksi. Sellaistahan tuossa vahvan Q3-raportin jälkeen jo muistaakseni uumoilimme.

Eiköhän Nokia ensi vuonna hyökkää EBIT (adj) 14 % kimppuun. Perustelut: Vahva tietoliikennelaitteiden ja -verkkojen kysyntä jatkuu maailmalla, SoC-piirit parantavat mobiiliverkkojen katteita edelleen, Kiinassa on voitettu tarjouskilpailuja, joiden pitäisi realisoitua myyntinä, lisäpanostukset private-verkkoihin ja niiden myyntiin. Uskon myös tiukkaan talouskuriin ja kustannustietoisuuteen, kertaerien tukevan tulosta myös vuonna '22, vaikka sitten ASN:än myyntivoiton muodossa. Todennäköisesti myös venture fund pääsee kirjaamaan arvonnousuja / myyntivoittoja.

Riskeinä voisi olla esimerkiksi patenttisopimustaistelut isojen pelurien kanssa ja komponenttipulan kärjistyminen. Ensimmäiseen en osaa sanoa, toisen uskon vähitellen hellittävän tai pysyvän ennallaan.

Näistä lähtökohdista näkisin 40-50 % arvonnousun olevan mahdollista ensi vuonna. Liikevaihdon yli 5 %:n raportoitu kasvu ei olisi tässä mielessä pahitteeksi. Nokian pitää pystyä kasvamaan.

Kauppalehden joulukalenterin 24. luukkuun säästetty Nokia ja sijoittajan Peter Friisin näkemys.

Ote tekstistä:

”Vihdoin Nokian t&k-investoinnit tuottavat tulosta. Monta vuotta yhtiö oli kilpailijoita jäljessä. Nyt ollaan jossain mielessä jopa kilpailijoita edellä.”

Vahvana esimerkkinä Friis mainitsee FP5-reititinprosessorin.

Nokia lanseerasi kolmannella neljänneksellä uuden sukupolven FP5-reititinprosessorin, joka on suorituskyvyltään kolme kertaa tehokkaampi ja alentaa bittikohtaista energiankulutusta 75 prosenttia edelliseen tuotesukupolveen verrattuna.

”Teknologiapanostusten lisäksi reititin on nyt kova juttu Nokiassa.”

Sijoittaja näkee, että myös jatkossa kiinalaisen Huawein poliittisten vastoinkäymiset länsimaissa ruokkivat Nokiaa.

Nokian operatiivinen tulos on kääntynyt “vahvasti koilliseen”.

Lyhyellä tähtäimellä tulossa hyvä tilinpäätös 2021, osinko päätös sekä ne Chillerin mainitsemat, 21.1. erääntyvät massiiviset optiot. Eipä siis ihme, että kurssi vihdoin korjaa lähemmäs Nokian ansaitsemaa arvoa.

Hyvää ja rauhallista joulua kaikille palstalaisille!

Uskomatonta mutta totta, Saksalaiset pystyvät kaivamaan enemmän Kiina negaa Nokiasta vs oman maan Operaattorien Kiina-ostoksista, taitaa Saksa olla EUn syöpä

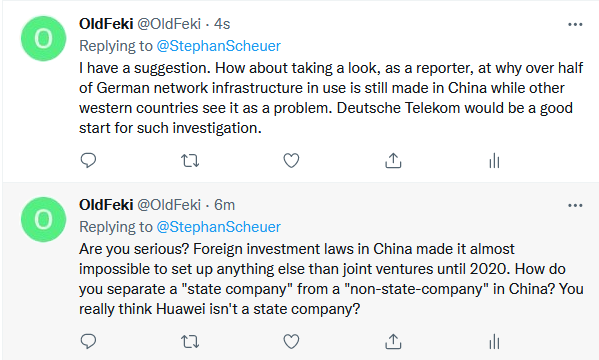

Melkeinpä olisi aiheellista sivistää asiallisesti kirjoittajaa. Pyytää vaikkapa tutkimaan asiaa lisää - Nokian poliittinen varovaisuus ja vaikkapa hiljattainen ORAN alliance yhteistyön keskeytys jotta ei riko USAn luomia säännöksiä. Jatkossa kirjoittaja voisi keskittyä vaikkapa Huawein ja Deutsche Telekomin yhteistyöhön, jota toden totta pitäisi penkoa enemmän.

En ihan kokonaan päässyt lukemaan juttua maksumuurin takia.

Joku “OldFeki” meni hämmentämään handelsblattenin toimittajan visertelyä.

Mielestäni ihan valideja kysymyksiä (ja ehdotus) saksalaiselle teknologiatoimittajalle. En tosin taida saada saksalaisia seuraajia esittämällä tällaisia kysymyksiä. Ja jos eksyvät lukemaan blogikirjoitustani Saksan kaasuputki- ja kiinalaisinfrakommentteineen voi palautettakin tulla.

Mielestäni Saksan suhtautumista kaupankäyntiin autokratioiden kanssa ja altistumista samalla niiden vaikutusvallan alle voisi hyvin kutsua Deutschlandizierungiksi.

Kyse on kollektiivisesta itsepetoksesta, jossa perusteluja omalle selkärangattomuudelle ja kieroutuneelle moraalille haetaan milloin mistäkin. Tähän tarkoitukseen sopii Deutschlandizierungin myötä myös neljä vuotta peräjälkeen maailman eettisimpien yritysten joukkoon nimetty Nokia (Ethisphere). Uiguurit eivät Saksassa paljoa päätöksissä paina, mutta eurot painavat niin kännykkäkaupassa kuin verkkoinfrassakin.

Saksassa Nokialla ei ole erityisen hyvä maine ja kyse on tietenkin kännykkähistoriasta. Joillain alueilla (esim. Bochum) ei Nokiasta kannata lähteä rupattelemaan paikallisten kanssa lainkaan. Ylipäänsä Nokia-negatiivinen uutisointi saa Saksassa aikaiseksi lähinnä nyökyttelyä.

Näköjään Agreements osio on edelleen poissa. Kolme diiliä napsahtanut lisää. Taisi olla tämän vuoden sopparit. 5G-Diilien määrä jäi vuotta 2020 alhaisemmaksi, toivottavasti olivat isompia.

Tämä vuosi.

Deals 138 =>207 +50,0 %

Live 44 =>72 +63,6%

kuluva kvarttaali Q4

Deals 189=> 207 +9,5% osuus tämän vuoden diileistä 26,1 %

Live 72 => 72 +0,0% osuus tämän vuoden elämistä 0,0%

Vertailu 5 G Q4/20 Q4/21

Deals q4/20 38 kpl q4/21 21 kpl prosenttia Q4/20 55,3 %

Live q4/20 10 kpl q4/21 0 kpl prosenttia Q4/20 0,0 %

Zacks’in konsensuksen ennuste Nokian tämän vuoden tulokseksi per osake on USD 0,4 - kasvu edelliseen vuoteen 33,33 %. Liikevaihdon kasvuksi tälle vuodelle ennustetaan 2,8%.

Nokia (NOK) Stock Sinks As Market Gains: What You Should Know

Thu, December 30, 2021, 12:50 AM

Nokia (NOK) closed the most recent trading day at $6.29, moving -0.16% from the previous trading session. This move lagged the S&P 500’s daily gain of 0.14%. Meanwhile, the Dow gained 0.25%, and the Nasdaq, a tech-heavy index, lost 0.34%.

Coming into today, shares of the technology company had gained 12.5% in the past month. In that same time, the Computer and Technology sector gained 2.85%, while the S&P 500 gained 4.32%.

Nokia will be looking to display strength as it nears its next earnings release. In that report, analysts expect Nokia to post earnings of $0.13 per share. This would mark a year-over-year decline of 23.53%. Our most recent consensus estimate is calling for quarterly revenue of $7.4 billion, down 5.55% from the year-ago period.

For the full year, our Zacks Consensus Estimates are projecting earnings of $0.40 per share and revenue of $25.75 billion, which would represent changes of +33.33% and +2.8%, respectively, from the prior year.