Kyllä, kurssi oli tuolloin 2,93. Pohjat oli pari päivää aiemmin. On tietty mahdollista, että myydyistä saadut rahat sijoittamalla olisi saatu tähän päivään parempi tuotto. No, ei vaitiskaan. Hetkinen, otan tikun pois silmästäni ![]()

28 tykkäystä

Muutama huomio Nokian tuloskunnosta:

-

Vertailukelpoisilla luvuilla ja osakekohtaisesta nettokassasta (0,81 euroa) puhdistettu vuoden 2022 ohjeistuksen keskikohtiin (marginaali 12,25% ja myynti 23,2 mrd.) perustuva P/E on 10,77 mitä voidaan pitää erittäin alhaisena. Nettokassan vähentämistä perjantain päätöskurssista viisi euroa perustelen siten, että jos Nokia päättäisi jakaa koko nettokassansa osinkona, Nokian osakekurssin tulisi teoriassa, vaikkei välttämättä käytännössä, vähentyä samaiset 0,81 euroa. Silloinhan myös “normaali” P/E laskisi koskapa P:n laskiessa E pysyy muuttumattomana.

-

Nokian myynti on kasvussa. Vaikka Nokian matkpuhelinverkkojen myynti laski viime vuonna, koko Nokian myynti kasvoi 2% (tai 3% muuttumattomilla valuuttakursseilla). Tänä vuonna ohjeistuksen keskikohtiin perustuva myynnin kasvu on n. miljardi (22,2 miljardista 23,2 miljardiin) eli kasvua olisi luvassa varsin mukavat 4,5%. Lisäksi tavoitellaan myöhemmin markkinoita nopeampaa kasvua.

-

Nokian liikevoittomarginaali on kasvussa. Nokian kertaluonteisista eristä puhdistettu marginaali on kasvamassa viime vuoden 11 prosentista tämän vuoden 12,25 prosenttiin jälleen ohjeistuksen keskikohdan perusteella. Tavoitteena on myöhemmin saavuuttaa yli 14 prosentin taso.

Summa summarum: näyttää lupaavalta ja jos tavoitteiden saavuttaminen tai ylittäminen jatkuu, Nokian osakkeenomistajat voivat odottaa levollisin mielin luvassa olevaa kurssinousua.

35 tykkäystä

Lundmark Twitterissä:

"2021 was the year when we successfully reset our business. The next stage of our strategy is to accelerate: pursuing growth and extending profitability. "

13 tykkäystä

Taisi olla aikaa jolloin Uiton & Lundmarkin työn jälki ei vielä paljoakaan näkynyt ulospäin. Iso laiva kääntyy hitaasti ja ehkä osa analyytikoista arveli että peli on lopullisesti hävitty Rouanne & Suri huonojen päätösten/virheiden takia.

10 tykkäystä

Jos oikein ymmärsin, toimittajan ajatus oli tuolloin tuoda esille että on muitakin yhtiöitä kuin Nokia, joten siitä olisi syytä “päästää irti”. Tämän sikäli ymmärrän ja ihan validi ajatus.

Ongelma vaan oli ettei toimittaja tuntenut Nokiaa erityisen paljoa, ja ei ollut perehtynyt tilanteeseen. Takana oli henkinen ajatus, joka osui otsikoinnin kanssa erittäin huonoon ajankohtaan. Esimerkiksi tässä foorumissa oli jo tuolloin vahvasti näkemystä että taustalla tehdään oikeita asioita, jotka todennäköisesti johtavat ison laivan kääntymiseen.

Mutta ei niinkään ollut tarkoitus tuoda tuota vanhaa artikkelia tarkemmin esille, vaan ylipäätänsä ihmettelin miten asioita sen syvällisemmin tuntematta pyritään toistuvasti kaivelemaan vanhoja ikävällä sävyllä. Suomen media muistaa vanhat virheet varsin pitkään.

22 tykkäystä

Luin Talouselämästä tuon tuoreen jutun

Vanhojahan siinä muisteltiin, 19 mrd meni omien ostoon ja 1.2 mrd osaketta tuli 15,92 eur keskihintaan. Nythän market cap on 29 mrd eur 5 eur markkinahinnalla

Hehkutetaan että oliko tuo osto Suomen teollisuushistorian kallein virhearvio? No, itse kyllä laskisin kalliimmaksi Nokian luuripuolen sähläyksen 40 prosentin markkinaosuudesta nolliin.

Juttu kyllä summeeraa että osinkoakin maksetaan, uusi ohjelma on pieni ja että osake ei hirveästi ole noussut sekä kohtuullisesti hinnoiteltu P/E 14, joten otsikon mukainen uhka ei vaikuta todennäköiseltä ![]()

Muuten, käsittämätöntä miten ala-arvoista niin Kauppakehden kuin Talouselämän nettiversioiden otsikointi on mennyt. Nettiversiot ovat kuitenkin maksullisia tuotteita, joten voisivat jättää ‘jännittävät’ otsikot kevyemmille ilmaisille julkaisuille

-suosittelen että laitatte kaikki toiveen asiallisista informatiivisista otsikoista päätoimittajille tai vaikka Alman TJ Kai Telanteelle!

32 tykkäystä

Itse tulin osakemarkkinoille 2008 aikana kun verta alkoi olla kaduilla ja sattui alkamaan asuntolainan lyhennyksien jälkeen jäämään palkasta jotain ylimääräistäkin, siinä mielessä nuo 2003 -2008 omien ostot ei koskettanut, Nokia puhelin toki aina ollut…

Mutta näin jälkeenpäin (kirjoja ja juttuja luettuani) toki helppo heitellä, mutta ehkä se johto tosiaan sokeutui omasta erityisyydestään ja päätyi omien ostoihin myös itsekkäistä syistä… jos tähän ottaa mukaan sen Applen kehityksen ja sille nauramisen niin kyllä pikkaisen sylettää, ei sinänsä ne omien ostot mutta se mitä Suomeen olisi voitu noilla rahoilla saada paremmin investoituna…

Toki monet viisaudet esim omien ostoista jättiosingoista vasta syntyneet tuon jälkeen “ei keksitä tuottavampaa sijoituskohdetta kun palauttaa omistajille” jne

12 tykkäystä

Niin, miten se meni, käyttikö Nokia kolmen tai neljän kertainen määrää rahaa R&D:hin kun Apple?

1 tykkäys

Nokian tämän päivän tilannetta ja tulevan parin parin vuoden, mielestäni realistisia tavoitteita, peilatessa [verratessa] Nokian kuntoon, kun Pekka Lundmark otti vastuun Nokian CEO:n tehtävistä, voi jo nyt todeta Nokian nousseen hämmästyttävän nopeasti hyväksi sijoituskohteeksi- tietysti normaalit riskit ja varaumat on aina olemassa.

Saattaa olla niin, että monella sijoittajalla on kaikesta Nokiasta saatavilla olevasta tuoreesta tiedosta huolimatta mielikuva menneistä yhtiön ongelmista rasitteena. Todennäköisesti jo tämän kevään aikana usko Nokian kestävään käänteeseen alkaa laajemmin vahvistua ja näkyä yhtiön osakkeen hinnassa.

Näkemykseni tueksi liitän vielä Nordean lausuman 4,2,2022 Nokiasta:

Investment case

We believe the risk/reward in Nokia is positive. Nokia’s investment case offers relatively high visibility on earnings improvement.

[edellä oleva kappale] Uskomme riskin/odotuksen tuotosta olevan sijoituksessa Nokiaan positiivinen ja näkyvyys/näyttö yhtiön tuloksellisuuden kohenemisesta on suhteellisen hyvä.

The ALU integration is progressing and still offers room for further cost optimisation. The IPR income outlook is predictable following deals with Samsung, Apple and Huawei. Networks’ market passed the trough during 2018 and is heading for a multi-year growth phase thanks to the 5G network buildout.

We estimate EPS of EUR 0.39 for 2022, assuming a somewhat lower cost base, a competitive 5G offering, recovered gross margins and a slightly better monetised IPR portfolio (~12% EBIT margin).

We reiterate Buy with a DCF-based target price of EUR 6.5.

Nordean suositus Nokian osakkeelle 4.2.2022 (ei muutosta) osta, tavoitehinta EUR 6.5

=========>

@Chiller tiivistää hyvin: Kohta Nokia laittaa ostohousut jalkaan, joten kiinnostavaa nähdä miten se vaikuttaa. Analyytikoiden tavoitehinnat ovat huikeasti korkeammalla ja nousuvaraa pitäisi riittää.

========>

Vielä Op:n Nokian tavoitehinnan ja suosituksen nosto, 04.02.2022

OP nostaa Nokian suosituksen osta-tasolle (aik. lisää). Tavoitehinta 6,30 euroa (aikaisemmin 6,00 euroa)

19 tykkäystä

Alla on Sijoitustiedon Timo Heikkilän kirjoittama juttu Nokian tuloksesta, juttu on julkaistu 3.2.2022. Artikkeli on parissa minuutissa luettava, Nokiaa aktiivisesti seuraavalle ei hirveästi mitään uutta, mutta varmaan eri ihmisten ja tahojen kommentit kiinnostavat. ![]()

“Raportissa positiivisinta oli pitemmän aikavälin tavoitteet. Nokia arvioi edelleen, että positiivinen kehitys jatkuu vuonna 2023, mutta myös sen jälkeen.”

“Tässä tilanteessa, nouseva tulos ja matala P/E-luku, Nokia alkaa näyttää jälleen houkuttelevalta. Etenkin, kun yhtiö vahvisti positiiviset pitkän tähtäimen näkymät. Pidämme Nokiat Laatuosakesalkussa ja mahdollisesti lisäämme hieman painoa.”

24 tykkäystä

Arvauksia/tietoja miten tuo osinko maksetaan ? Jos neljänneksittäin niin milloin eka erä kun yleensä vasta yhtiökokouksen hyväksynnän jälkeen ja Nokialla tuppaa olemaan aika myöhään kesäkuussa tms. ?

Yhtiökokous on 5.4.2022 ja hallituksen ehdotukset osinkojen täsmäytyspäiviksi ja maksupäiviksi:

| Alustavat täsmäytyspäivät | Alustavat maksupäivät |

|---|---|

| 3.5.2022 | 12.5.2022 |

| 26.7.2022 | 4.8.2022 |

| 25.10.2022 | 3.11.2022 |

| 7.2.2023 | 16.2.2023 |

18 tykkäystä

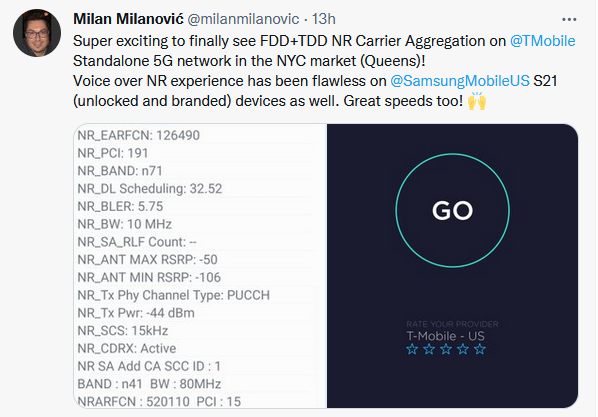

Onko kenelläkään tietoa, mikä valmistaja on tämän verkon takana? Yritin selvittää, mutta pikainen salapoliisityö ei tuottanut tulosta. Operaattori siis T-Mobile ja alue NYC/Queens.

Setup muistuttaa kovasti Kiinan Carrier Aggregation -uutista, jossa oli tosin kolme taajuusaluetta. Mutta esim. Queensissä tämä Standalone/CA on jo arkea.

(linkki twiittiin kuvassa)

Miksi kysyn? Valmistajien ja operaattoreiden seuraaminen ihan oikeassa elämässä (ja verkoissa) voi antaa arvokasta tietoa valmistajien todellisesta kyvykkyydestä ja kilpailukyvystä.

Edit. Oikeastaan kysymys taitaa kuulua: Kumpi on kyseessä Ericsson vai Nokia? T-Mobilen Neville Ray

sanoi lokakuun lopulla:

“5G carrier aggregation is a purely software feature, and T-Mobile is working on the base-station software with Nokia and Ericsson, and on the handset software with manufacturers. “The majority of recent devices are n41/n71 capable with an MR” over-the-air software update, he says. “Those MRs are being lined up, and some will come in Q4.””

12 tykkäystä

vanhoista uutisista löytyy tieto että Erkillä mm New York, mutta vieläkö ovat alueellisia vai ei…

tämä ehkä vielä varmpempi, reilun vuoden takaa (no melkein 2v)

toki tuon jälkeen tullut Noksun uudet Airscalet, joilla Kiinan ennätyksetkin tehtiin… ei näistä tiedä

13 tykkäystä

New York oli ennen TMO-Sprint mergeriä vanhan TMO-US osalta Ericsonia ja Sprint Nokiaa. Pidemmällä aikavälillä on järkevää käyttää yhtä laitevalmistajaa yhdellä alueella. Siihen on monta syytä Carrier Aggregation, Management jne. New Yorkin alueella valinta näyttää kohdistuneen Ericsoniin

13 tykkäystä

Kuukauden takaa artikkeli. Ericsson tehnyt noita testejä T-Mon kanssa, mutta Nokian tulisi olla tässä vahva, kun uskoo Uiton sanoja. NY taitaa tosiaan mennä Ericssonin kunniaksi, milloin tulee Nokian vastaavia ilmoituksia?

Ericsson was the network vendor in the area they tested.

A lot of technologies are involved here: Standalone 5G, Non-Standalone 5G, carrier aggregation, Time Division Duplex (TDD) and Frequency Division Duplex (FDD).

The upshot shows what a lot of folks may already suspect: T-Mobile’s 600 MHz spectrum is good, and 2.5 GHz is good, but when you put the two together, that’s “super good.”

Tässä ne Nokian testit, mutta Kiinan suunnalta kuten muistamme.

10 tykkäystä

Lisää teknologiaseurantaa. Tällä kertaa juttua antenneista. Jutussa häiritsee aika tavalla tämä lause “conclusion” -osuudesta. >

Antenna vendors that are on the cutting edge of active and passive antenna design include CommScope, Ericsson, Huawei and PROSE.

Täytyy sanoa, että PROSEa en ole seurannut lainkaan, mutta mihin Nokia on unohdettu? Eikö Nokia muka kuulu antenniteknologian kehittäjien kärkikaartiin? Samaan aikaan Huawei on mainittu, vaikka länsimaissa se ei varmasti ole enää päävaihtoehtojen joukossa ja USA:ssa, Ruotsissa, Australiassa ja Isossa-Britanniassa kokonaan kielletty.

Osittain sisältöä selittää ehkä se, että jutun on kirjoittanut ABI reserch:n analyytikko Tan Yun Xiang Dean. En halua liikaa yleistää, mutta olen aiemminkin kiinnittänyt huomiota siihen, että kiinalaiselta kalskahtavat nimet kirjoittavat korviin särähtäviä juttuja. Miksiköhän näin… ![]()

8 tykkäystä

Nokia ei ole antennivalmistaja. Ericsson on Kathreinin hankinnan myötä. Huaweilla on myös omaa valmistusta

9 tykkäystä

Mitä tarkoitat? Antennien (passiivi)komponentteja?

Oma käsitykseni on, että antennien tulevaisuus ja valtaosa korkean teknologian kehityksestä on nimenomaan teknologian lisääntymisessä antenneissa ja integroitumisessa antenneihin. Eiköhän siinä yhteydessä Nokia olisi edelleen maininnan arvoinen?

8 tykkäystä

Jos puhutaan ”Antenna vendoreista” Nokiaa ei tyypillisesti lasketa tähän joukkoon, koska heillä ei ole antennivalmistusta. Se että massive mimossa on aktiivikomponentteja pakattu antennin sisään ei välttämättä muuta tilannetta. Eli luulen ymmärtäväni mitä kirjoittaja tarkoittaa…

Näin se varmaan menee ja toki voisi Nokian ja Samsunginkin mainita

12 tykkäystä