Making sense of the data deluge with edge computing

The Internet of Things (IoT) is triggering an unprecedented data surge which could redefine how we mine and process information. Businesses are awash with real-time information but the challenge facing many is how to collate and make sense of it all. Ismo Matilainen, Marketing Manager, Nokia AirFrame and Edge cloudexplores how the answer lies in edge computing.

At Nokia, we create technology that helps the world act together.

As a trusted partner for critical networks, we are committed to innovation and technology leadership across mobile, fixed and cloud networks. We create value with intellectual property and long-term research, led by the award-winning Nokia Bell Labs.

Adhering to the highest standards of integrity and security, we help build the capabilities needed for a more productive, sustainable and inclusive world.

Olisi ollut hienoa, jos Nokia olisi voinut tukea kurssia omien ostolla silloin, kun kurssi on paineessa, ja ehkä manipuloinnin kohteena. Tuollainen tasainen päivittäinen hankinta tuntuu melko typerältä, jos se tosiaan niin menee.

Aiemmin oli tärkeintä kelkan kääntäminen ja ennen kaikkea varmistua siitä. Nyt on varmistus ja rahaa jää yli.

Mielestäni eettisesti toimiva yritys suorittaa ostoja ennakoitavasti ja tasaisesti. Tämä kyllä hieman vaikea asia ja ymmärrän hyvin myös toisenlaisen ajatuksen. Kyllähän noillakin ostoilla tulisi tukea osakekurssia, varsinkin pidemmällä aikavälillä. Päivittäin ne kuitenkin hukkuvat massaan vaikka ovatkin silkkaa bull -volyymia, toisin kuin päivittäiset volyymin tuovat roboveijarit.

Edit: @Kerttu en oo erimieltä mitä alla olevassa viestissä toit esille. Tästäkin huolimatta noiden asioiden tulisi mielestäni selvitä muutoin kuin Nokian itsensä tekemillä puolustavilla markkinatoimilla. Uskon että Ericssonin omistajuus on “vahvempaa”, ainakin toistaiseksi.

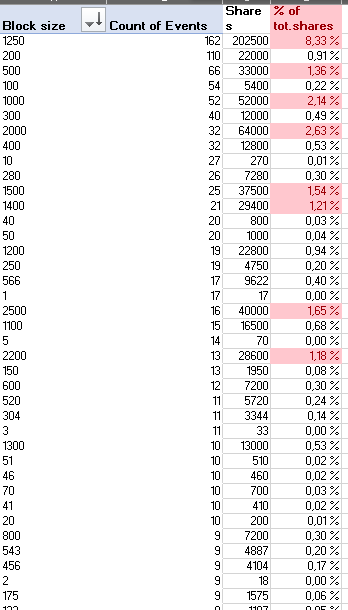

Pääasiallisesti omien ostoja ja tasaisasta matalahkoa osinkoa

Yksinomaan omien ostoja

0äänestäjää

Omalta osaltani suosin toiseksi viimeistä vaihtoehtoa (Pääasiallisesti omien ostot ja tasainen matalahko osinko), koska se on verotehokkain kunnes osake myydään mutta antaa jotain myös osinkoja arvostaville tai edellyttäville rahastoille tai yksityissijoittajille. Tätä tarkentaisin siten, että omien ostoja tulisi rajoittaa silloin kun osakekurssi tiettyjen kriteerien mukaan osoittaaa yliarvostusta.

Edit: kun tuoton keskihajonta=riski. Isompi riski tarkoittaa isompaa tuottovaadetta=>Nokian kannattaisi pienentää osakkeeseen liittyvää riskiä pienentämällä tuoton keskihajontaa. Tämä tarkoittaa, että omien ostolla kannattaisi asettaa ”lattia” esim. nyt 5,00 tasolle

Näköjään kirjoitusvirheiden korjaaminen johtaa äänestyksen mitätöimiseen, joten jääkööt virheet kummittelemaan… Yksi lisäkseni taisi äänestää kun korjasin virheen, joten hän voi vaikka tarkistaa onko jo äänestänyt.

Kyselystä ihan turha tehdä liian monimutkaista mutta lisään näin kommenttina että pelkät omien ostot esim niin kauan/aina kuin p/e alle 20 tjms vaihtoehto olisi minulle mieleisin.

Esim näin: ostamme 600m eur omia osakkeita olettaen että niitä saa alle 6,5 eurolla. Vuoden lopussa käyttämättä jääneet jaetaan osinkona.

Ymmärrän ettei tämä ole kovin konservatiivinen malli mutta jos nyt perjantai illan kunnaksi saa ajatella vähän boxin ulkopuolelta.

It will use Nokia’s Digital Automation Cloud (DAC) technology for the deployment and take advantage of Comcast’s licensed Citizens Broadband Radio Service (CBRS) spectrum

VERKKOLAITEITA valmistavan Nokian näkymät ovat kirkastuneet ja yhtiö siirtyy uuteen vaiheeseen: liiketoiminnan kasvun vauhdittamiseen.

Taakse ovat jääneet menneisyyden kateettomat lupaukset viidennen sukupolven (5g) matkapuhelinverkkotekniikan tuotteiden parantamisesta. Sen sijaan uusi toimitusjohtaja Pekka Lundmark on tehnyt sen mitä lupasi eli palauttanut Nokian toimialansa huipulle.

”Liiketoiminnan perustan korjaaminen on edennyt nopeammin kuin alun perin puolitoista vuotta kuvittelin. Viime vuoden alussa arvioimme liikevoittoprosentin olevan tänä vuonna 7–10, mutta se oli lopulta 12,5.”

KESKEISIÄ korjauksia ovat olleet organisaation ja toimintatavan yksinkertaistaminen sekä satojen miljoonien eurojen lisäinvestoinnit tutkimukseen ja tuotekehitykseen.

Lundmark korostaa Nokian olevan teknologiayhtiö, jolle ainut hyväksyttävä tavoite on teknologiajohtajuus. Se taas edellyttää huomattavia investointeja tutkimukseen ja tuotekehitykseen.

”Markkinaosuudella ja teknologiajohtajuudella on aivan suora yhteys katteisiin ja siihen, millaisia voittokertoimia yhtiöt markkinoilla saavat.

Kun otetaan huomioon, että markkinoilla on tilaa hyvin rajalliselle määrälle yhtiöitä, tuotekehitykseen panostaminen on parasta, mitä voimme osakkeenomistajillemme tehdä.”

NOKIA arvioi pitkällä aikavälillä eli 3–5 vuoden kuluessa kannattavuutta mittaavan liikevoittoprosenttinsa olevan vähintään 14. Tänä vuonna yhtiö arvioi liikevoittoprosentin olevan 11–13,5, mistä yhtiö kertoi jo kolme viikkoa sitten positiivisessa tulosvaroituksessaan.

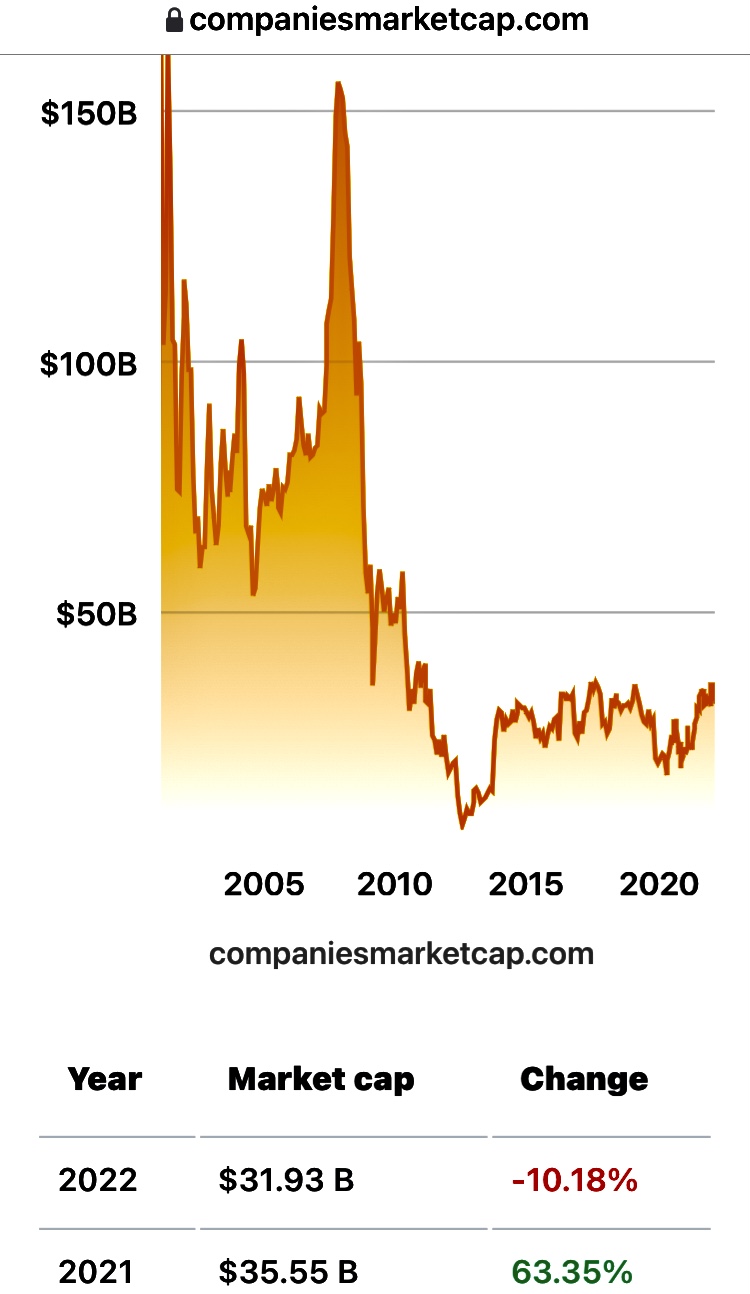

Kurkistus menneisyyteen kertoo kiistattomasti, kuinka vahvasti Nokian kannattavuus on parantunut. Vuonna 2019 liikevoittoprosentti oli 8,6.

Herää kysymys, miten Nokian osake liikkuu jatkossa suhteessa indekseihin…

Robert Shiller, a finance professor at Yale University, who won a Nobel Prize in economics in 2013, mea-sures how expensive stocks are by taking the price of the S&P 500 index, dividing by the average of its past 10 years of earnings and adjusting both the price and the earnings for inflation.

…. siis, miten Nokian hinta kehittyy lähikuukausina edellä mainitussa vertailussa…

The gauge is known as the cyclically adjusted price/earnings ratio, or CAPE. And, by that yardstick, stocks were priced at 20.3 times their adjusted long-term profits at the begin-ning of 2010. The average valuation for U.S. stocks over the full historical sweep of Prof. Shiller’s data, all the way back to 1881, was then 16.3 times their ad-justed earnings.

Today, at a CAPE of 37.1 times adjusted earnings, stocks are significantly above their early record of 32.6 in September 1929 and not far from their all-time high of 44.2 in December 1999.

Siis, Nokian käänteen nyt toteuduttua ja jatkossa tämän vuoden ensimmäisten kvartaalien tavoitteiden saavuttaminen antanee sijoittajille uutta luottoa Nokiaan, sekä samalla market capin nousulle.

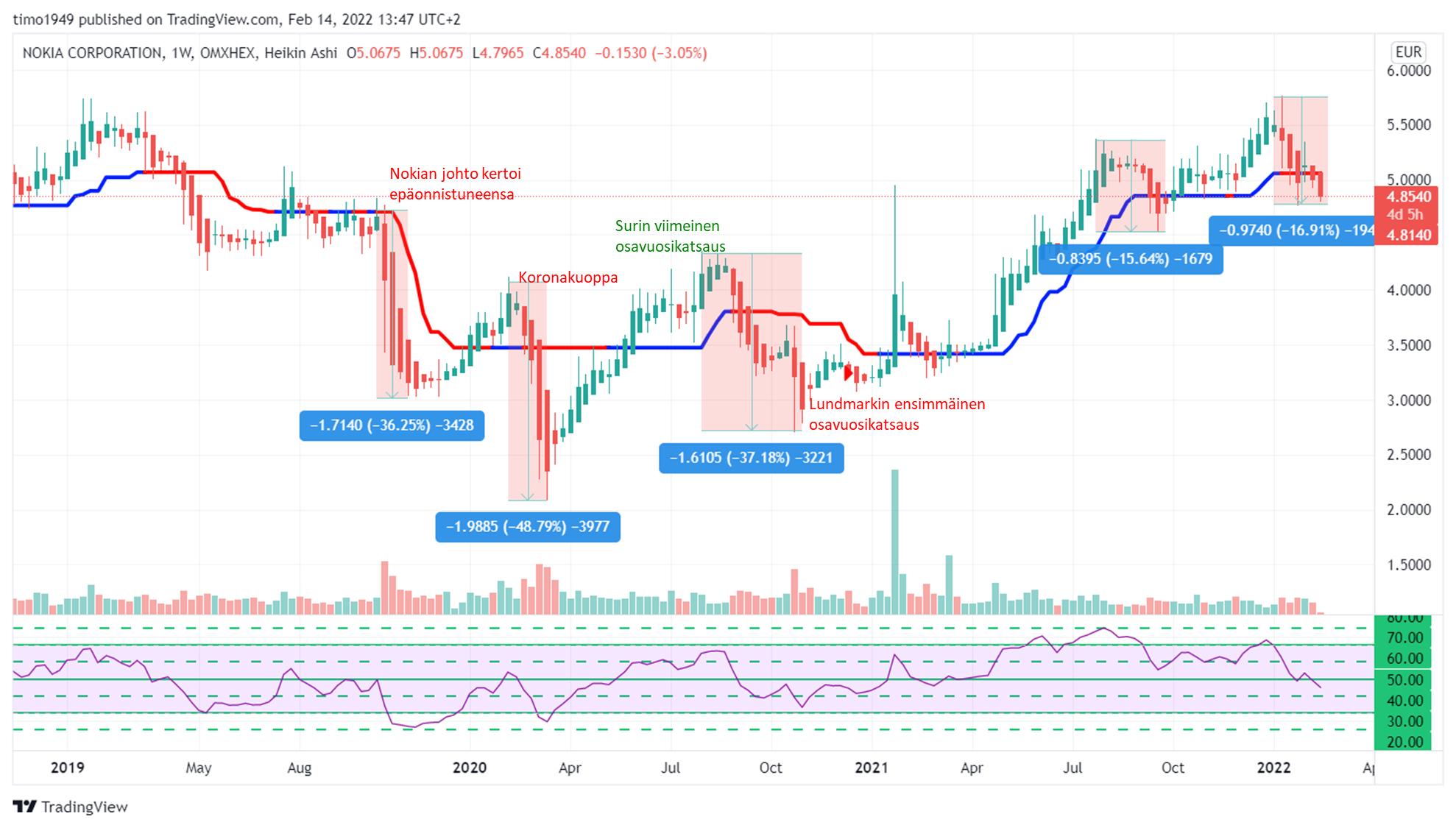

Venäjän mahdollinen hyökkäys Ukrainaan ja nyt jo kovin odotetut koronnostot vaikuttavat pörssikursseihin. Kuinka paljon esim. Nokian kurssi laskee. Tulevaisuuteen on vaikea nähdä, mutta menneestä on paljon dataa. Ohessa graafi (Heikin Ashi kynttilät) muutamasta vuodesta, isompien laskujen syvyydet korkeimmasta alimpaan hintaan ja muutama kommentti.

Nokian kurssi nousi mukavasti viime vuonna aina syksyn alkuun asti ja sen jälkeen on ollut tasaisempaa. Vuodenvaihteen jälkeen tammikuu paino kurssia alas. Helmikuun alussa saatiin hyvä vuosikatsaus, ja alaspäin tultu. Minne nyt mennään

Jotenkin tuntuu että 4-5€ välillä tullaan pyörimään seuraavina kk. Kyllähän tämä tilanne on aika hieno aloittaa omien ostot. Mielenkiinnolla seurailua ja pienien positioiden lisäilyä kenties🤔

Tuolta ylempää ketjun jutusta poimittua:

Sen sijaan uusi toimitusjohtaja Pekka Lundmark on tehnyt sen mitä lupasi eli palauttanut Nokian toimialansa huipulle.

Viime vuoden alussa arvioimme liikevoittoprosentin olevan tänä vuonna 7–10, mutta se oli lopulta 12,5.”

KESKEISIÄ korjauksia ovat olleet organisaation ja toimintatavan yksinkertaistaminen sekä satojen miljoonien eurojen lisäinvestoinnit tutkimukseen ja tuotekehitykseen.

NOKIA arvioi pitkällä aikavälillä eli 3–5 vuoden kuluessa kannattavuutta mittaavan liikevoittoprosenttinsa olevan vähintään 14.