Nättiä kun tuo tulee H2:lla niinkuin Marcon uskomukset kertoivat

Tuo alkuvuonna siis reilut 0.02€ osakekohtaista poissa, joka lurpsahtanee H2lla takaisin ![]() kunhan Oppo&Vivo saadaan kuriin ja maksamaan myös 5Gstä

kunhan Oppo&Vivo saadaan kuriin ja maksamaan myös 5Gstä ![]()

Nättiä kun tuo tulee H2:lla niinkuin Marcon uskomukset kertoivat

Tuo alkuvuonna siis reilut 0.02€ osakekohtaista poissa, joka lurpsahtanee H2lla takaisin ![]() kunhan Oppo&Vivo saadaan kuriin ja maksamaan myös 5Gstä

kunhan Oppo&Vivo saadaan kuriin ja maksamaan myös 5Gstä ![]()

Iain Morris LightReadingissä:

Pekkaa haastateltiin CNBC:ssä

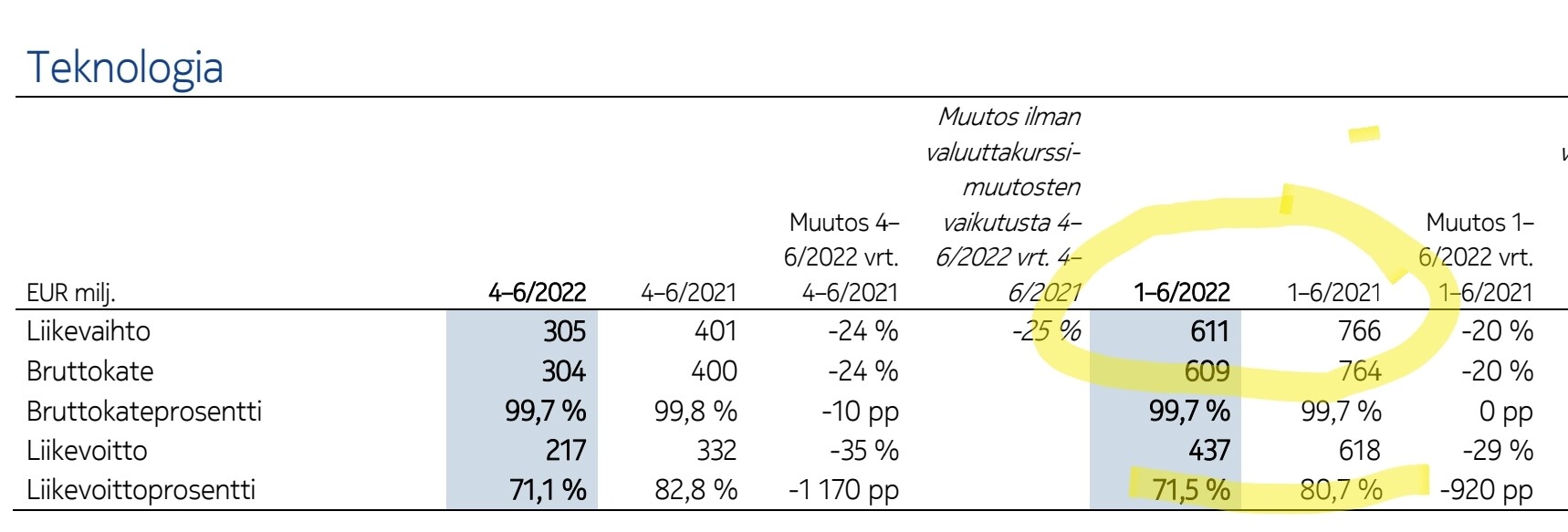

Näyttää Seeking Alpha saaneen jo translitteroitua aamuisen Nokian Q2-julkistuksen.

Milloinhan Inderes palkkaa konekäännössäätäjän, niin saataisiin vastaava nopeasti myös molemmilla kotimaisilla kielillä, siis suomeksi ja muumi-ruotsiksi? Eihän tuohon monta tuntia mene, kun ei liikoja hifistele. ![]()

Olkaatten niin hyviä.

Alkaa tulla suositusmuutoksia. Handelsbanken nostaa osta-tasolle pidä-tasolta. Inderes nostaa tavoitehinnan 5,4 → 5,7 eur.

Tässä on teille tuore yhtiörapsa. ![]()

“Nokian Q2-tulos oli jälleen vahva ja yhtiön strategia on koko alkuvuoden mennyt vankoin askelin oikeaan suuntaan. Erityisesti Matkapuhelinverkkojen kannattavuusparannus on edennyt vauhdilla toimintaympäristön haasteista huolimatta, mikä kertoo Nokian merkittävien investointien yksikön kilpailukyvyn parantamiseksi tuottavan oikeanlaisia tuloksia. Nokian osakkeen arvostus näyttää edelleen maltilliselta ja tarjoaa näkemyksemme mukaan lähivuosille hyvän tuotto-odotuksen yhtiön strategian jatkaessa etenemistään nykyisillä urilla.”

https://www.inderes.fi/fi/vankasti-eteenpain

Alla on vielä Kauppalehden uutinen, joka ei ole maksumuurin takana ja sen lukee parissa minuutissa.

“Nokia ja viime viikolla vahvasta kasvusta kertonut Ericsson hyötyvät kumpikin Kiinan telekommunikaatiojätin Huawein boikoteista länsimaissa. Viimeisin boikottipäätös tuli toukokuussa, kun Kanada ilmoitti kieltävänsä maan yrityksiltä Huawein ja toisen kiinalaisfirman ZTE :n laitteistojen käytön 5g-verkoissa.”

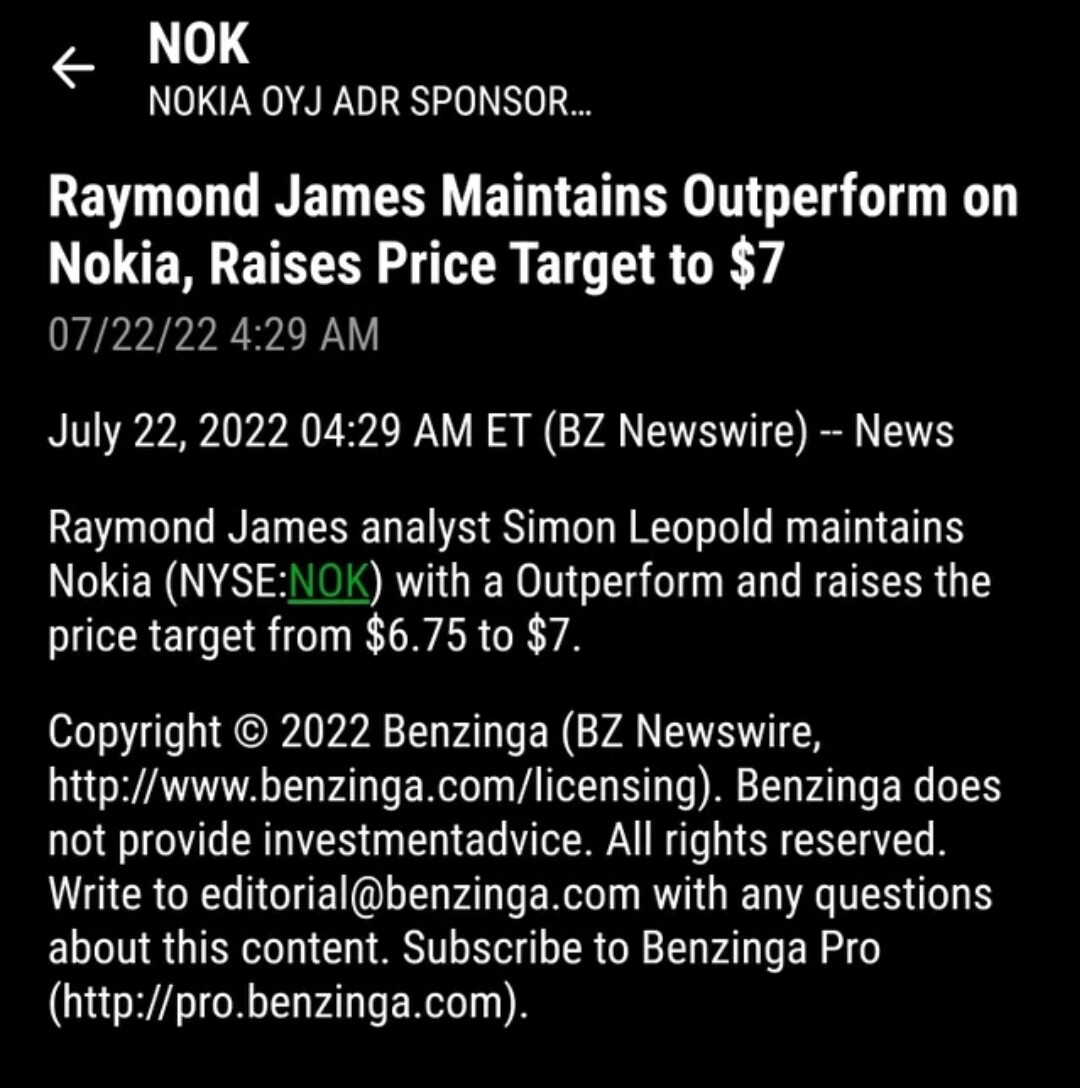

OP: Ennustemuutokset liikevaihdon osalta vuosi 2022 +3 % ja vuosi 2023 +4 %. Liikevoiton osalta vuosi 2022 +4 % ja vuosi 2023 +3 %. Nokia on osoittanut taklaavansa hyvin kustannuspaineet. Huolimatta vakuuttavasta tuloskehityksestä osakkeen arvostus on edelleen matala (7.2x EV/EBIT 2022). OSTA-suositus ja 6,50 euron tavoitehinta ennallaan.

Managed Services myynnissä?

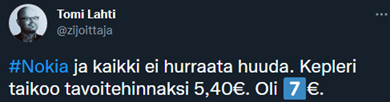

Kepler Cheuvreux teki tällaisen suositusliikkeen - perusteet olisi kiva nähdä.

![]()

Jos tähtäin on seuraavat 12 kk, voi hyvinkin osua oikein, jos tunnelma säilyy nykyisellään tai huononee. Vuosi sitten kurssi taisi olla samoilla tasoilla kuin nyt.

JPM ennallaan - Osta (overweight) & 6,50 €.

Jää kyllä PE melko alhaiseksi Kepplerin targetilla. Etenkin Cash adjusted PE.

Videota katseluun.

-Videon aiheet-

00:00 Miten Nokian kannattavuusparannus etenee huolimatta komponenttipulasta ja inflaatiosta?

04:00 Markkinatilanteen kehitys

06:20 Miksi vapaa kassavirta oli pakkasella Q2:lla?

09:35 Osakkeen arvostus?

Deutsche Bank, loogisempi muutos (kuin KC) kun huomioi että keskimäärin ennusteissa on nyt nostopaineita.

Osta ennallaan, target 5,50 → 6,00 €

Eli Nordealta 6,5 EUR target perustuen osissa myyntiin, ei goodwilliä tai kassaa mukana arvostuksessa?

Kuullostaa järkevältä. Huonosti skaalautuvaa bisnestä huonolla katteella…

Omassa kokemuksessa MS/AM millä nimellä nyt kulkeekin on ollut aina parasta samasta firmasta mistä tuotekin, varsinkin kun puhutaan jonkiverran niche tuotteesta/palvelusta ei globaalista tuotteesta jolla on jälleenmyyjiä/konsulttitaloja tuhansia… tyyliin Db2, ms tuotteet/powerbi, oracle, jne…

Mitkä on vaikutukset NaaS palveluun josta ollut puhetta, vai tarkoittaako vain enemmän yleiseen pilveen menemistä suurilta osin, jolloin osaamisen skaalautuvuus on suurempi?

Kenelle myydään onko joku olemassa oleva YT-taho, joka jo jälleenmyy privaverkkoja esim Tech Mahindra ( Intialaiset tällaisia soppareita hamstrailee jos ei Accet, CGIt halua) tms…

Osaako joku vastata, Q2 osarissa Nokia ja tyttäret omistivat näin omia osakkeita

30.6 omien osto ilmoituksessa näin

Ja Nokian sivujen suurimmat omistajat 30.6 näin

Mihinköhän “tyttäriin” tuo 11m osaketta katoaa ja miksi noin erilainen käytäntö eri raporteissa/lähteissä ![]()

Suurimmista ei löydy kotimaisen osakkeen osalta tuollaista 11m kasaa/kadonnutta joukkoa, eikä jenkkipuolella saati Fintel raportoinnista, oma eläkerahasto tms?