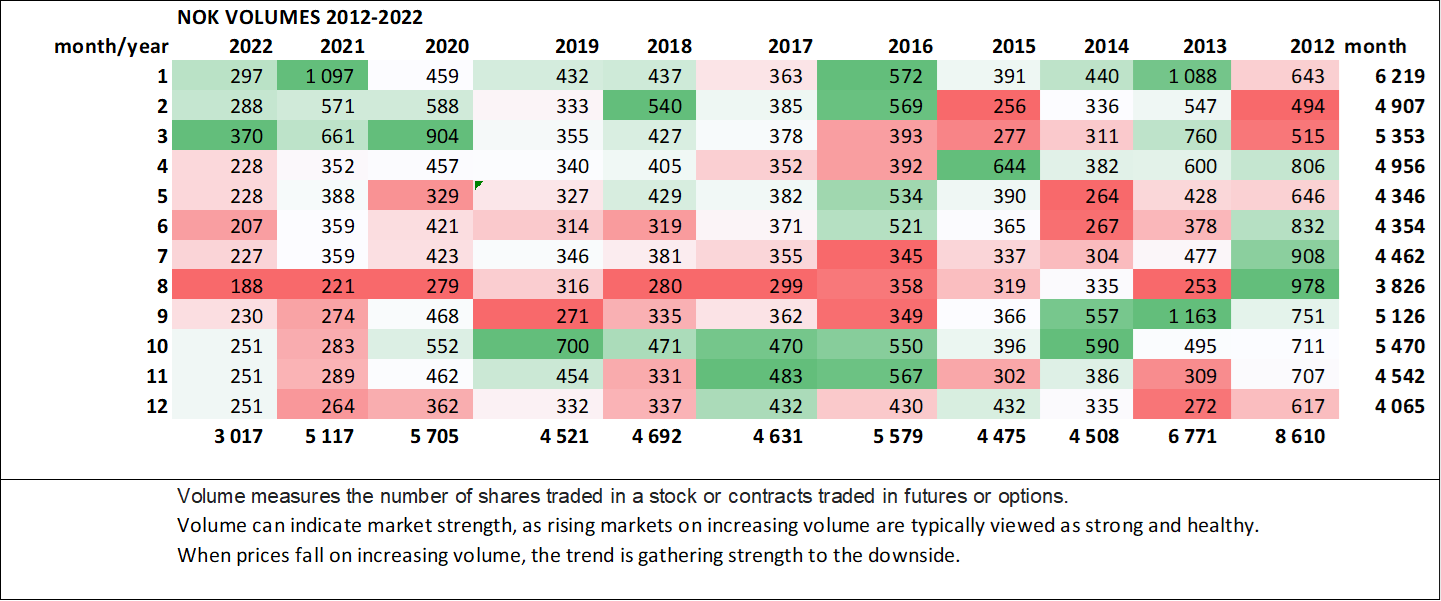

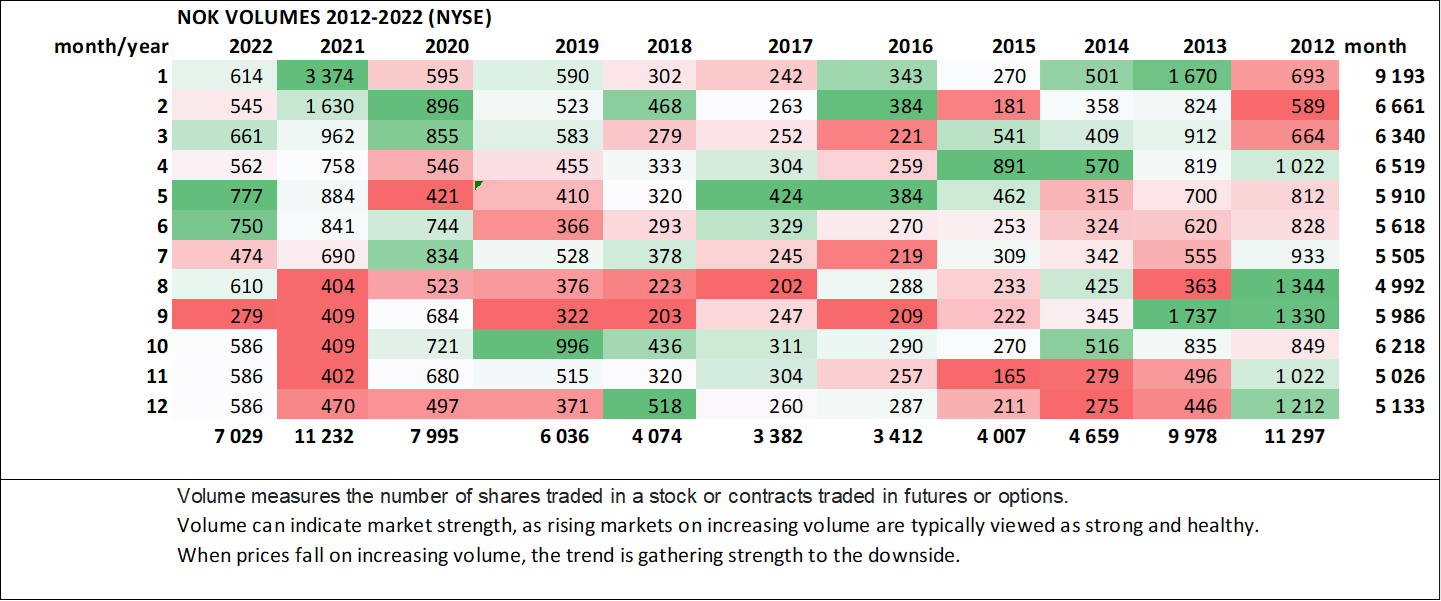

Laadin itselleni harjoitusmielessä nokian kuukausittaisista volyymeistä vuosina 2012-2022 taulukon. En ole itse mikään treidaaja, mutta kiinnostaa hieman ymmärtää tätäkin suuretta Nokian osalta. En tiedä onko kenellekään hyötyä, mutta jakoon nyt kuitenkin.

Kuvassa siis vola miljoonissa jokaiselta kuukaudelta 2012-2022 (092022-122022 ovat dummy ennusteita). Joka tapauksessa lokakuu näyttää nokialle olleen aika kiinnostava kuukausi ja ehkä vähemmän yllättäen tämä vuosi tulee olemaan volyymiltään melko surkea. Toisaalta ehkä matala volyymi vaikeassa markkinatilanteessa on nimenomaan hyvä asia. Ei olla lähdetty ainakaan tällä tiketillä kaikki laitaan hinnalla millä hyvänsä tyyppiseen syöksyyn.

Jakakaa ihmeessä ymmärrystänne, jos on jotain syvällisempää sen suuntaan miten volyymeja kannattaa tulkita eritoten näin likvidissä kohteessa kuin nokia. Kuvassa on pika-analysoitu puna-vihreä väriskaalalla kunkin vuoden osalta erikseen missä makaa matalimmat volyymit ja missä korkeimmat. Tästä tosiaan lokakuu erottuu edukseen. Jos poistetaan tammikuun meemivolyymit niin lokakuun volyymi on ollut kuukausista kovinta.

Jännä nähdä, miten nämä optiokuviot tänään toimivat. Minkään ylimääräisen ei pitäisi sotkea Nokian kurssikehitystä, joten näemme onko näillä oikeasti jotain merkitystä.

Yleisesti pörssien ja markkinan tilanne näyttää nyt siltä, että suosittelen varautumaan henkisesti myös Nokian kurssin aiempia viikkoja voimakkaampaan heiluntaan vuoden loppua lähestyttäessä. Erityisen suuri houkutus Nokiankin pörssikurssilla on laskusuunnalle. Ei silti hosuta.

Markkinassa on makroympäristön osalta myös yllätysmahdollisuuksia, jotka voivat kääntää asetelmat päälaelleen hyvin nopeasti – tuskasta toivoon.

Edit. Kurssista päätellen markkina seuraa Inderes-foorumia vähän turhan orjallisesti. Haluan korostaa, että en kirjoittanut, että TÄNÄÄN pitäisi laskea, vaan että tässä syksyn mittaan voi laskeakin. Että eiköhän tuo 3% dippi jo riitä tältä päivältä. Hyvää on Nokialta vielä tulossa.

tuoretta Jio osuuksien uudelleen läpikäyntiä (ei taida mitään uutta olla edellisiin uutisiin),

Nokia siis varmasti mukana, tuolla mainitaan että vielä hierotaan lopullisia diilejä ja että lähellä on, toivottavasti tulee myös tiedotetta, niin saisi kurssikin vähän nostetta, vielä tuokin

merkattu Nokian circlet punaisella Airtel ja Jio vihreällä

tuolla Nokian vanha 4g diili Airtellin kanssa, uudemmassa artikkelissa sanotaan että Nokia säilytti kaikki vanhat Circlensä (9kpl) merkattu ylle, luultavasti Kolkatan

Summa Summarum: Nokian osuus Intiassa kasvaa (isostikin) Jion ja luultavasti VIn kanssa (jonka kanssa jo DWDM kauppaa ollut ja mainittu 5G + huhuissa ollut Delhin Huawei swappi)

Aika kylmää kyytiä tänään ja niinkuin Lexus eilen kommentoi niin algot ohjaa, tänään vähän isompaa volyymia toistaiseksi, illalla varmaan vielä kovempaa

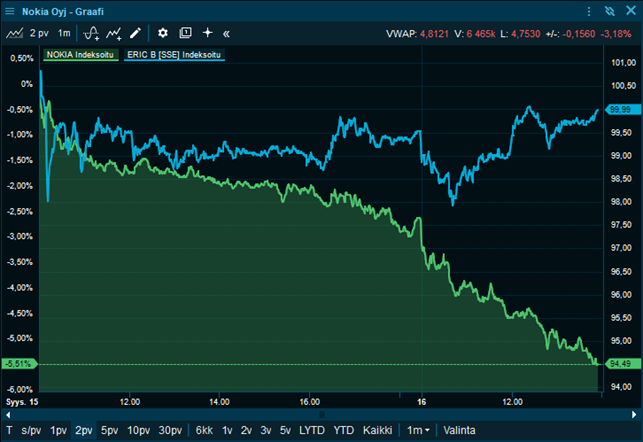

Jotakin outoa tässä laskussa taas on. Kun katsotaan viime viikon korkeimmasta kohdasta molempien kurssikehitys, ne ovat nyt laskeneet lähes saman verran, reilut 8%. Ja tämä siis siitä huolimatta, että Erkki sai rajun suositusalennuksen, kun taas Nokia nostettiin, ja ensi viikolla se nousee myös Eurostocks-indeksiin. Outoa mutta kummallista.

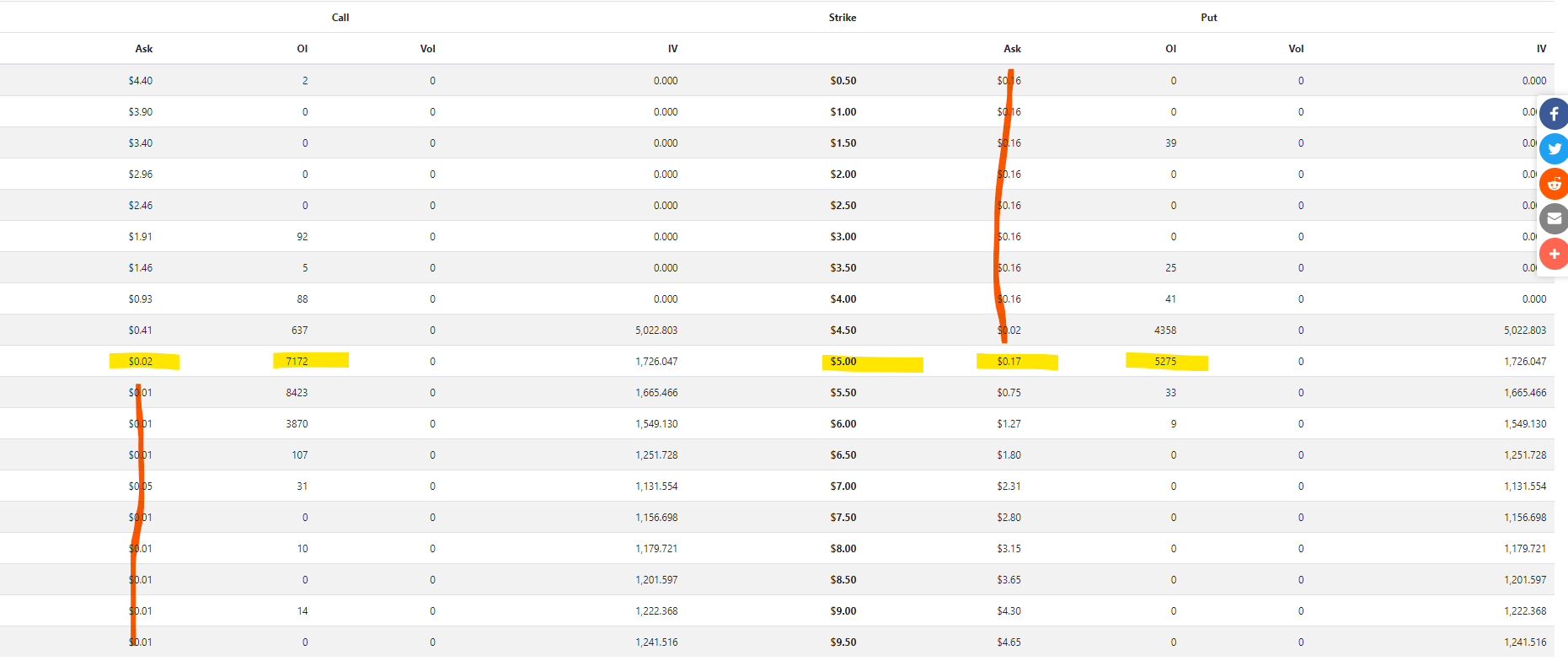

Mikä logiikka noissa maximum pain -optioissa on? Jos Nokian max pain on 5 dollaria, niin eikö markkinavoimien pitäisi ohjata kurssia sitä kohti…? Näin muistelen aiemmin tapahtuneen, mutta nyt mennään siitä kovaa poispäin.

Niin tai näin, minusta tämä on tanakan lisäsijoituksen paikka. Rohkea rokan syö, joten osa turbo longina.

Mikä logiikka noissa maximum pain -optioissa on? Jos Nokian max pain on 5 dollaria, niin eikö markkinavoimien pitäisi ohjata kurssia sitä kohti…? Näin muistelen aiemmin tapahtuneen, mutta nyt mennään siitä kovaa poispäin.

se on siis se sweet spot, jossa liikkeellelaskijat voittavat eniten

mitä lähempänä 5$ on jenkkien closessa, niin sekä 5$ callet että putit on arvottomia, nyt 5n putit on 0,17$ arvoisia, mutta määrä aika pieni, ehkä vähän nousee iltaa kohti

Ehkä Triple witching ja Indeksiin lisääminen jotenkin sekoittavat, yleensä hakeutunut kyllä ylhäältä alas tuota kohti, toistepäin kyllä mun muistin mukaan vähän harvinaisempaa

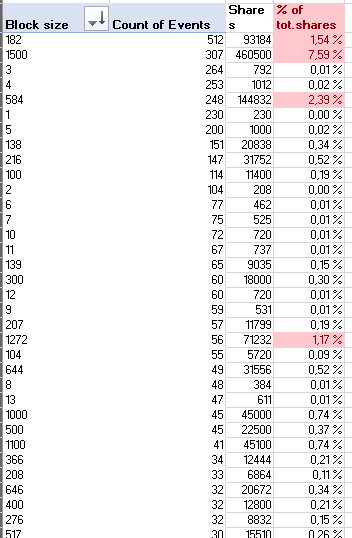

Oon samoilla linjoilla kanssasi. Mitä luultavimmin pari päivää ollut optiovetoista algoritmikauppaa “kuin mitään muuta ei olisi”. Sitten päätöshuutokaupassa nähdään miten asiat menevät kun tulee +150 M kpl osakkeita lisää ostoon. Toki tuo ei ole välttämättä kokonaan “puhdasta” ostovolyymia ja vastapuolia on myös todennäköisesti ennalta haettu ja jne.

Tulospäivän gap täytettiin. Olisi voinut kuvitella että indeksiin nostaminen olisi ollut positiivinen asia, joten hyvin ihmeissään olen. Toivottavasti joku päivä asialle tulee selvyys - ihmettelen jos Finanssivalvonnalla ei olisi tutkimista.

Olisiko niin, että jotkin instuutiot, joilla on EURO STOXX 50 -rahasto, päätivät myydä urakalla Nokiaa tänään, jotta saisivat ostettua sitä halvalla maanantaina, kun Nokia liittyy indeksiin? Tämä olettaen, että osakkeita ei sääntöjen vuoksi voida yksinkertaisesti siirtää instituution jostain rahastosta EURO STOXX 50 -rahastoon.

Käsitykseni mukaan kaupankäynnin alettua 19.9 muutokset on jo pitänyt toteuttaa.

All changes will be effective with the opening of European markets on September 19, 2022.

Mutta kieltämättä noiden ETF tahojen intressissä on ostaa mahdollisimman halvalla - tai niin luulisi, jotta track record näyttäisi mahdollisimman hyvältä.

Samoin kyllä Nordean kurssi vedettiin alamäkeen oikein huolella.

Ja kone nousi +5%, ei uskoisi että se putoaisi indeksistä q

Jotain samantyyppistä päivällä mietin että onko, intresseissä saada mahd alhaalta lisää, ja jos saman talon toisessa rahastossa on myös ja ei haluta luopua/siirtää kaikkia indeksiin, niin keino se tämäkin… mielenkiintoista maanantaina katsoa sekä kurssiliikkeet että ilmestyykö joku taho hetkellisesti fivan shorttilistoille, jenkeissä samaan aikaan masinoitu iso vola, ja ehkä siellä noustaan pohjista joka olisi loogista ?