-Jos moninkertaistaisi omien ostot, sillä ohjaisi kurssin pysyvästi päälle 5€.

Ihmettelen mikä on se syy miksi sitä ei tehdä, pelottaa hiukan että onko ehkä kyseessä rahan kerääminen yritysostoon Saksasta.

3 tykkäystä

Radioissa, niiden outdoor luonteen ja mastoasennuksen takia se ei olisi mahdollistakaan. Tämä on vain isommille rackmount Airscale basebandeille tarjolla. Ei myöskään fanittomalle pizzabox Airscale basebandille.

2 tykkäystä

Nokian kurssi palasi seuraamaan US500-indeksiä. Eilen indeksin close oli vähän alle 3700. Jotkut arvelevat, että indeksi voisi laskea 3200, jolloin laskua eilisestä tulisi noin 13 %. Jos Nokian kurssi seuraisi indeksiä, osakkeen hinta laskisi tuonne 3,70 euron tuntumaan. Mutta Q3-tulos saattaa muuttaa tilannetta pulkkamäessä.

12 tykkäystä

AIka hienoja juttuja, ja BlueWalker 3 toimii kuten kuuluu.

15 tykkäystä

Nokia hoitaa hyvin IP -salkkuaan. Oppo hävisi Hollannissa.

Oppo has failed to gain a Dutch verdict against Nokia, which it hoped would influence its German lawsuits regarding two important SEPs. The District Court of The Hague rejected Oppo’s invalidity claims and found the company had committed patent infringement. The Regional Court Mannheim had already reached the same conclusion in early summer.

22 September 2022 by Mathieu Klos

22 tykkäystä

Tiedoksi linkki viestiin, jonka eilen lähetin Nokialle. Yhteenvetona se, että vaikka pitkän aikavälin kilpailukyvyn varmistaminen on tärkeintä, mielestäni kaikkia kiviä ei ole käännetty Nokian osakekurssin tukemiseksi myös lyhyemmällä tähtäimellä jotta vältettäisiin ylimitoitetut kurssilaskut, jotka ainakin osin johtuvat tiedon tai luottamuksen puutteesta.

Muistutettakoon vielä, että Nokian johdon perimmäinen tehtävä ei ole rakentaa erinomainen yritys (imperiumista puhumattakaan), vaan maksimoida osakkeenomistajien varallisuus pyrkimällä nostamaan osakekurssia. Tietysti vahva yritys ja kurssi useimmiten kulkevat käsi kädessä, mutta niin hallituksen kuin operatiivisen johdon on syytä muistaa, mitä varten heidät on Nokiaan palkattu. Todettakoon, että toimitusjohtajan palkkauksessa tämä ajatus näkyy sillä tavalla, että lyhyellä tähtäyksellä maksetaan tulospalkiota pääosin voitollisuuden kasvusta (70% vertailukelpoinen liikevoitto; 20% strategiset tavoitteet; 10% ympäristövastuullisuus ja hyvä hallintotapa ESG), mutta pitemmällä kurssitasosta (osakkeen absoluuttinen kokonaistuotto), kuten huomataan vuosikertomuksen sivulta 62: https://www.nokia.com/system/files/2022-03/nokia-ar21-fi.pdf

https://www.reddit.com/r/Nok/comments/xnkwrd/message_sent_to_nokia_saturday_24_september/

18 tykkäystä

Nokia

Redburn inleder bevakning på Nokia med rekommendationen köp - BN (Finwire)

2022-09-26 08:54

Redburn inleder bevakning på Nokia med rekommendationen köp - BN

newsroom@finwire.se

Nyhetsbyrån Finwire

16 tykkäystä

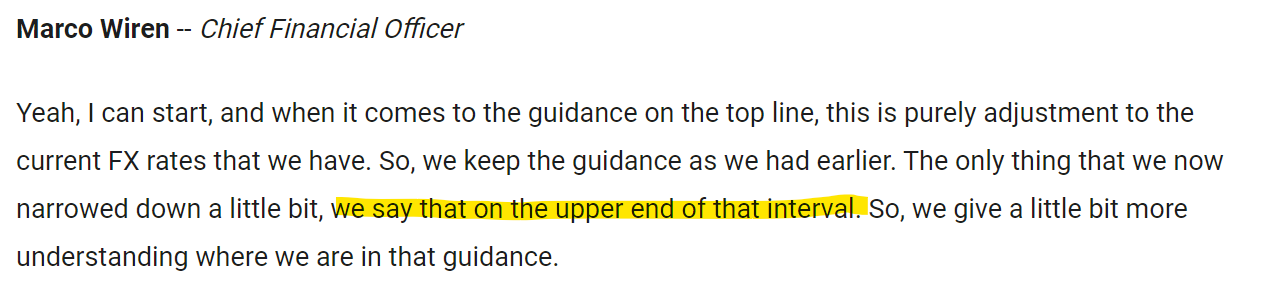

Euro/USD jo 0,9676 ![]() eli sen 7% tultu taas alas siitä kun ed. kerran korjattiin liikevaihtohaarukkaa ylöspäin, vaikka valuuttasuojaukset tarkoittaa ettei tulosvaikutusta ole, niin jos midpoint on edelleen se 12,25%, niin kyllähän enemmän jää euroja viivan alle

eli sen 7% tultu taas alas siitä kun ed. kerran korjattiin liikevaihtohaarukkaa ylöspäin, vaikka valuuttasuojaukset tarkoittaa ettei tulosvaikutusta ole, niin jos midpoint on edelleen se 12,25%, niin kyllähän enemmän jää euroja viivan alle ![]() , elleivät joudu alentamaan liikevoitto% ohjausta

, elleivät joudu alentamaan liikevoitto% ohjausta

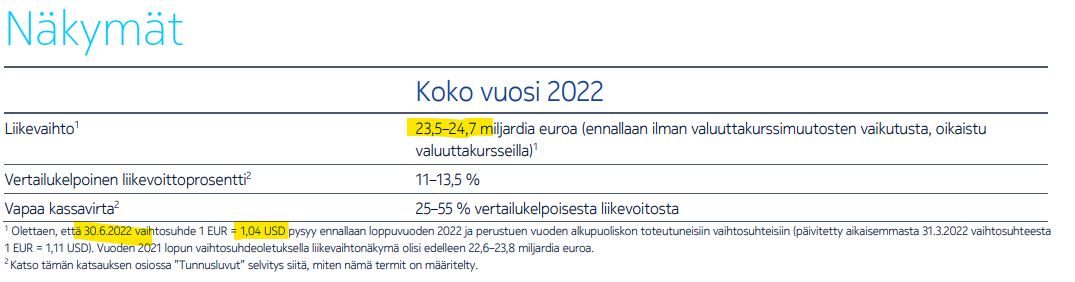

ja yläreuna 24.7mrd

16 tykkäystä

Hiukan kirjoittelin teemoja Nokian kannalta. ![]()

- Intian markkinat. Bharti Airtelin sopimus julkaistu, Jio Reliancen verkkorakentamisessa mukana mutta osuudesta ei tietoa. Vodafone Idean rahat ovat loppuneet ja yhtiö on jo entuudestaan Nokialle velkaa – Nokia sekä Ericsson vaativat vanhojen velkojen maksamista ja ennakkomaksuja ennen 5G rakentamista.

- Euroopan markkinat. Liikevaihto laskenut YoY 8 prosenttia. Tämä lukema on merkittävä, joko Q3 alue heräilee? Pohjois-Amerikka YoY +12 %, ja valuuttakurssi huomioiden +23 %.

- EUR/USD. Heikentynyt euro laittaa Nokian jälleen päivittämään liikevaihto-ohjausta ylöspäin Q3 -tuloksen yhteydessä (oletuksena 1,04 USD, nyt 0,97 USD). Vuonna 2022 liikevoiton osalta vaikutus neutraali ja liikevoittomarginaalin osalta lievästi negatiivinen (koska suojaukset). Vuodesta 2023 eteenpäin positiivinen vaikutus liikevoittoon.

-

Liikevoitto-ohjaus. Jotta ohjattua vertailukelpoista liikevoittomarginaalia (11-13,5 %) voitaisiin nostaa, vaatisi se mielestäni teknologialiiketoimintaryhmän selkeää parannusta, eli keskeneräisten neuvotteluiden päättymistä kiinalaisten kanssa. No high hopes! Lisäksi ne valuuttasuojaukset.

- 1-6/2022 vertailukelpoinen liikevoitto 1 296 M vrt. 1 234 M (1-6/2021)

- 1-6/2022 liikevaihto 11 220 M vrt 10 389 M (1-6/2021)

- Inflaatio. Nokia hallinnut tähän saakka hyvin, mutta asiaa tarkastellaan varmasti hyvin tarkkaan.

- Chip shortage. Nokia hallinnut tähän saakka hyvin, ja kasvattanut tietyltä osin varastoja. Mutta onko jo merkkejä asian helpottamisesta?

- Velat. Pääosin kiinteäkorkoisia. Vuonna 2022 ei erääntymisiä, 2023 alle 100 M €.

- Teknologialiiketoimintaryhmä. Q3 -tuloksen voisi olettaa parantuvan selkeästi aiemmista kvartaaleista taannehtuvien autoteollisuuden maksujen takia. Kuitenkin muita sopimusneuvotteluita kesken, ja tästä johtuen ei täydessä potentiaalissa.

- 5G Powered by ReefShark. 91 % Q2 jälkeinen lukema, ja laskutus kulkee karkeasti 6kk jäljessä. Vipuvaikutusta siis hieman jäljellä, Q3 100 %:n saavuttaminen?

- Osingot. Hallituksen jäljellä oleva varojenjakovaltuutus on enintään 0,04 € osakkeelta, eli 0,02 € kvartaalia kohden.

- Osakkeiden takaisinosto-ohjelma. Valtuutus on enintään 600 M € kahden vuoden kuluessa, mutta enintään 300 M € vuoden 2022 osalta. Karkeasti arvioiden noin 70 M € allokointia jäljellä vuoden 2022 osalta.

42 tykkäystä

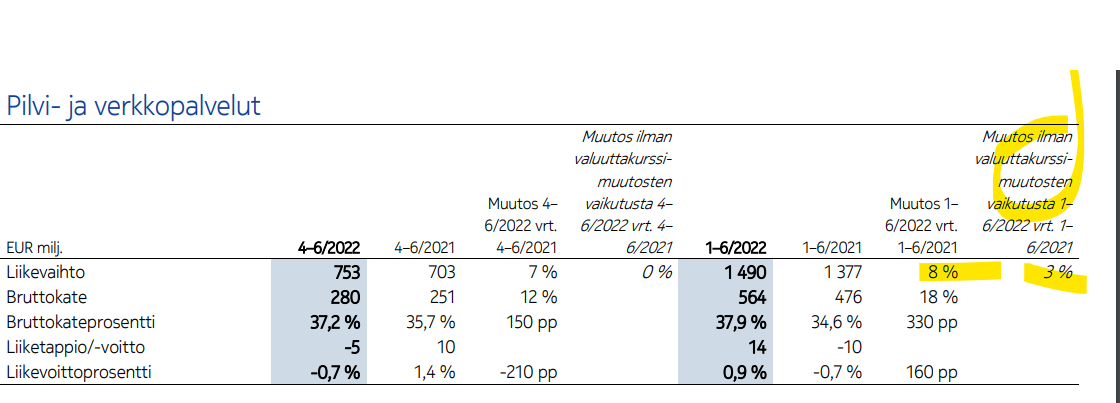

Ehkä tuohon vielä vaikka pieni yksikkö onkin: CNS, privakauppa vahvaa, ja alkaako liikevoitto% pilvipuolelta nousta että olisi Raghav Sahgal osakebonareidensa ansainnut

Q1:llä liikevaihto kasvua +9% vs Q12021

Q2:lla liikevaihto kasvua +7% vs Q22021 ![]()

13 tykkäystä

Raportoidut vai “constant currency”?

Ei ole ilmeisesti kuulunut managed services myynnistä mitään. Siinä varmaan taustalla olisi liikevoittoprosentin parantaminen CNS:ssä. Toki liikevaihto sitten notkahtaisi.

11 tykkäystä

perhanan pahanilmanlintu @Sinuhe1 ![]()

valuuttakurssithan sitä nosti

menikö se MServices jo kaupaksi ?? ei taida olla myyty vielä ?

500m liikevaihto, eli saman verran voisi karkeasti saada myynnistä… tuo voisi teoriassa käynnistää (antaa helpon mahdollisuuden/syyn johdolle palauttaa omistajille kassaa) esim ylimääräisen varojen jaon (omien ostot) ![]()

![]() lisäosinko ei taida olla mahdollinen ?

lisäosinko ei taida olla mahdollinen ?

15 tykkäystä

Kesäkuun CNS-tapahtumasta (https://edge.media-server.com/mmc/p/ykcq9jq8) löytyy monta mielenkintoista asiaa. Esimerkiksi että vuosina 2022-2024 keskimääräisen markkinakasvun arvioidaan olevan olevan 5%, kun taas kuuden kasvusegmentin CAGR on 11% (s. 16). Samaan aikaan vuonna 2021 Nokia kasvoi 5 prosenttiyksikköä markkinoita nopeammin kuudessa kasvusegmentissä ja tarkoitus on jatkossakin kasvaa markkinoita nopeammin kasvusegmenteissä.

Lisäksi on huomionarvoista, että vuoden 2021 lopussa kuuden kasvusegmentin osuus CNS:n myynnistä oli 43% (ja saattaisi olla nyt jo 50% koskapa muissa kuin kasvusegmenteissä myynti taantuu) mikä on omiaan nostamaan entisestään koko CNS-liiketoimintaryhmän keskimääräistä kasvua.

Muistututaanpa myös siitä, että marginaaliohjeistus CNS:lle tänä vuonna on 4-7% ja kun marginaali ensimmäisellä vuosipuoliskolla oli vaivainen 0,9%, jopa ohjeistuksen alalaidan saavuttaminen merkitsee, että toisella vuosipuoliskolla nähdään merkittävää marginaaliparannusta alkuvuoteen nähden.

Viimeiseksi vielä SaaS-siirtymästä, joka CNS:ssä on aloitettu ja joka onnistuessaan nostaa CNS:n kannattavuuden aivan eri sfääreihin. Tarkoitus on 5-7 vuoden sisällä saada yli puolet myynnistä tätä kanavaa käyttäen ja CNS:n presidentti Raghav Sahgal on todennut, että myynnin skaalautuessa SaaS-yritykset voivat saavuttaa jopa 60-80 prosentin marginaalin.

22 tykkäystä

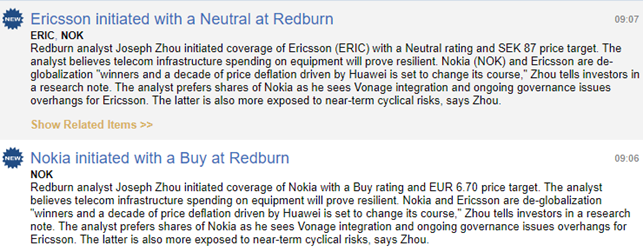

Tähän hiukan lisätietoa - Nokia target 6,70 € ja tosiaan Osta -suositus. Perustelut kuulostavat hyvälle.

Ericsson Pidä & 87 SEK target.

Vaikka perustelut hyvät, on kyseinen analyysitaho ainakin itselle vieras. Ei välttämättä saavuta suurta painoarvoa.

- Spending on equipment will prove resilient

- Winners of de-globalization and a decade pf price deflation driven by Huawei is set to change its course

- Prefers Nokia over Ericsson

26 tykkäystä

Nokia on vastannut palstan paineeseen omien ostojen lisäämisen suhteen ![]()

Arvokasta työtä täällä tehdään.

33 tykkäystä

Tai sitten Nokian omien ostoja toteuttavalla taholla on ohjelappu “BTFD” ja viime päivinä on dippi ollut melkoinen…

10 tykkäystä

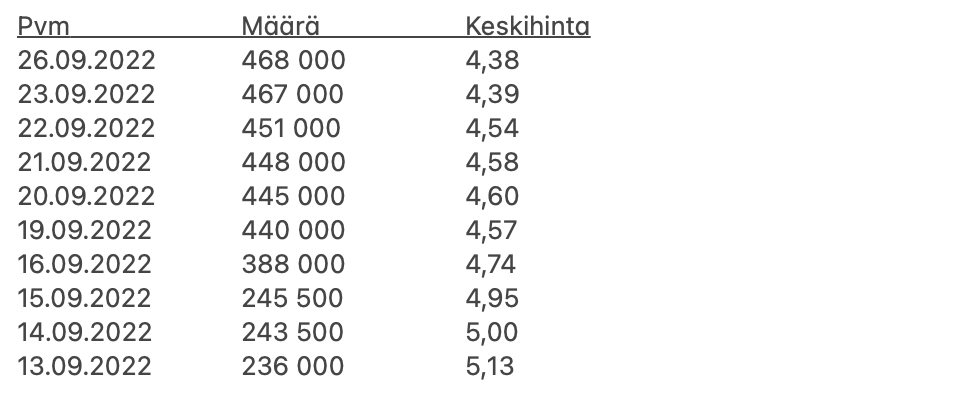

valitettavasti vielä 62 pörssipäivää jäljellä tuota 2022 osto-ohjelmaa ja vain 69,7m€ eli tasaisella vain 1,12m/per päivä, nyt mennään melkein tuplalla, eli jossain vaiheessa rahat loppuu ja/tai possa pienenee

salaisesti toivon että tuo Managed Services myytäisiin vaikka 500m€ ja tuo antaisi/potkaisisi käyntiin uuden /muutetun omien osto-ohjelman

ja laitetaan huipputärkeä brändiuutinen Newsnow:stä tähän niin ei pelkkää kahvihuonetta

![]()

![]()

21 tykkäystä

Muistaakseni Atte arvioi mahdollisen Managed Services myynnin kauppahinnaksi noin 250M.

6 tykkäystä

varmaan lähempänä, käytin Ps=1 ajattelua, aika matalakatteista ilmeisesti, tuo 250m€ voisi kuitenkin sytyttää halun tässä kurssitilanteessa lisätä omien ostoja, ajatus takana kuitenkin sama

tosin jossakin vaiheessa varmaan tulee raja vastaan ettei kannata myydä…

saisihan sittä tuollakin 50m lappua pois

6 tykkäystä

Itse uskon että managed services on nokian sisällä kroonisesti huonosti kannattava koska teknologiadiilejä halutaan voittaa. Asiantuntijatyö matkoineen ja päivärahoineen on kallista ja mehut puristetaan pois isojen kauppojen / yhteistyösopimusten yhteydessä, joissa teknologian myyminen on kuitenkin se ykkösajuri Nokialla ja softassa ja IPR:issä korkein kannattavuus.

Uudella omistajalla tällaista bundlausta ei olisi ja asiantuntijakapasiteetin voi myydä vaikka kaikki yhden maan operaattorille ja jättää muut operaattorit tyhjän päälle. Tällöin ostajien neuvotteluvoima vähenee ja katteet kasvaa.

Tämä on tietty tällainen happy day skenaario ja jos olisin ostamassa managed service businesta niin kyseenalaistaisin itsekin tämän logiikan ja haluaisin tarjota mahdollisimman vähän.

Nokialta joka tapauksessa oikea suunta on pullauttaa tämä ulos. Mutta kun kassa on kunnossa niin miksei harkittaisi IPO + osakkeita antina nykyomistajille?

9 tykkäystä