Tuollainen pieni tavoitehinnan lasku voi hyvinkin johtua korkojen noususta ja sen vaikutuksesta tulevaisuuden tuottojen diskonttaamiseen. Lisäksi kurssien laskettua käytännöllisesti katsoen kautta linjan, niin todennäköisesti se vaikuttaa arvioon kurssista 12 kuukauden päähän.

Nokian osake lojuu nyt alelaarissa – ”Jostain syystä markkinat eivät usko Nokiaan”

Muutama nosto artikkelista.

”"Liiketoiminnan arvo liukuvalla 0,39 euron osakekohtaisella tuloksella ja 8 prosentin tuotto-odotuksella olisi 4,84 euroa. Nykyinen hinta ei sisällä oikeastaan minkäänlaisia kasvuodotuksia.”

Analyytikot ennakoivat, että Nokian osakekohtainen tulos on kolmen vuoden kuluttua 48 senttiä.

”Jos p/e-luku olisi markkinoiden keskimääräistä tasoa, osakkeen hinnan pitäisi tuolla osakekohtaisella tuloksella olla 6,72 euroa. Tuotto-odotus on 57,4 prosenttia.”

*Jos laskelmaan lisätään 43 sentin osingot, tuotto nousee 56 prosenttiin. Vuosituotoksi muutettuna se on 16 prosenttia.”

Oma oloni on aina keskimäärin paljon rauhallisempi, kun markkinat eivät usko sijoittamaani yhtiöön eivätkä sisällytä sen hintaan minkäänlaisia kasvuodotuksia. Sehän tarkoittaa Nokian tapauksessa, että ei tarvitse muuta kuin odotella. Meno on vahvaa vähintään pari vuotta tästä eteenpäin lukuisista eri syistä.

Tosin täytyy tässä yhteydessä todeta, että ei tule heti mieleen sellaista eurooppalaista yhtiötä, johon markkina juuri nyt uskoo.

Jos yrittää Nokian analyysiä heikkouksien kautta nousee suurimpana merkittävänä, ja yksinomaan Nokiaa koskevana – ei ympäristön, riskinä esille O-RAN ja suurten Qualcomm:n kaltaisten valmistajien panostukset ja yhteistyökuviot. Näiltäkin osin Nokia on itse hyvin mukana kehityksessä ja O-RANin aika näyttää olevan vasta seuraavan sukupolven verkoissa.

Aineettoman pääoman tilanne on usein esillä, mutta meno on ollut viime vuodet – kohuista huolimatta – hyvin vakaata eikä näköpiirissä ole merkittävää muutosta vähään aikaan.

Lähdin jaarittelemaan niitä näitä. Oikeastaan piti vain kommentoida Nordean analyysiä. Siinä oli käännetty mielenkiintoisella tavalla energiakustannukset positiiviseksi ajuriksi.

Nordean raportista:

Rising energy costs and geopolitical concerns driving equipment replacement needs in Europe

Tämä sotii ainakin tämän Nokia-ketjun yleistä mielipidettä – myös omaani – vastaan. Pidän energiakustannuksia pikemminkin jonkin verran negatiivisena ajurina operaattoreiden mahdollisten investointivaikutusten takia. Tilanne voi jopa heikentyä, jos lyhyehköltä näyttävä pahin kriisi pitkittyy. Geopoliittisilla huolilla Nordea viittaa ilmeisesti ainoastaan Huawei-swappeihin, joita tehdään pääosin Amerikassa ja Euroopassa.

Myös eilisessä KL:ssä oli Rajalan hyvä analyysi Nokiasta. Sen mukaan nykyisessä kurssissa olisi noin 40% nousuvara. Otsikko oli, että Nokian luvut vakuuttavat, mutta se ei näy hinnassa. Marraskuussa 2000 alkanut Nokian osakkeen alamäki on kestänyt käytännössä nyt jo yli 20 vuotta. Lundmarkilla on takanaan kahdeksan vuosineljännestä toimitusjohtajana ja vain kahdessa niistä tulos on ollut vertailukautta heikompi. Kaiken järjen mukaan kurssin pitäisi nousta jos sijoittajat vähänkään käyttäytyvät rationaalisesti. Tuo 40%:n nousuvara istuu samaan haarukkaan mikä on keskimääräinen suositustaso eli 6-6,5 väliin. Esim. Nordnetin syyskuun tilastoissa ostointo Nokian osakkeisiin ei ole mielestäni lähellekään sitä tasoa mitä sen kuvittelisi olevan edellä kirjoitetun perusteella yhtiön kokoon suhteutettuna, mutta kuitenkin nettona ostot selkeästi suuremmat kuin myynnit. Viime viikkojen talousuutiset ovat olleet huolestuttavia, mutta Nokian osake on nykyisellä tulostasolla kuitenkin melko hyvä turvasatama pitkässä juoksussa. Vaikka Credit Suisse kaatuisi niin uskoisin Nokian kuitenkin olevan yksi niistä osakkeista, joilla noistakin karikoista selviytyisi.

En tiedä kuinka aktiivisesti seuraatte Nokian johtajien twiittejä, mutta nostanpa Uitolta vielä toisenkin tuoreen twiitin. Tällä kertaa hieman pidemmän threadin.

En tiedä olenko koskaan lukenut näin tiivistä yhteenvetoa 5G:stä missään. Sen verran voin myös sanoa, että jos tiedät kaikki threadissä olevien lyhenteiden merkitykset olet sijoittajana aivan varmasti riittävän hyvin perillä mobiiliverkkojen ja -palveluiden kehityksestä.

(linkki threadiin kuvassa)

Ja pakkohan on tässäkin tapauksessa spekuloida. Uitto vakuutteli, ettei uudesta ohjeistuksesta ole kyse. Uskotaan.

Mutta kuitenkin threadin kohdassa 5/x hän kirjoittaa

Emme tiedä miten paljon Nokian yksityisverkkomyynti on, mutta se luultavasti on vuositasolla selkeästi alle 300 miljoonaa, koskapa kesäkuussa kerrottiin, että Enterprise-segmentti, johon yksityisverkot kuuluvat olivat n. 10% CNS:n myynnistä (3089 milj. vuonna 2021). Mutta jo keskimääräinen markkinakasvu 35% yhden lähteen mukaan (https://www.lightreading.com/private-networks/private-lte5g-market-to-reach-%2483b-by-2026-idc-says/d/d-id/776035) merkitsisi markkinan koon kasvamista 8,3 mrd. dollariin vuonna 2026, mistä markkinajohtaja Nokia voisi toivottavasti saada kelpo siivun.

Huomautetaan vielä, että CNS myy yksityisverkot, mutta tarvittava laitteisto hankitaan Uiton putiikista.

Kun CNS myy ja vermeet hankitaan Uitolta, niin saadaan helposti mahdollisuuksia jakaa liikevaihto ja tulos miten halutaan painottaa, tuolloin on vaikeampi päästä käsiksi esimerkiksi privaverkkojen tuomaan liikevaihtoon. Harmillista kilpailijoille.

Ei tullut Comsovereign:sta “painajaisskenaariota” Nokialle ja Ericssonille – eikä Amerikan Huaweita. 75% työvoimasta irtisanottu, pörssistä tuli lähtö ja nyt myydään patentteja, että paatti pysyisi pinnalla.

Tällaiset artikkelit antavat hyvää kuvaa siitä, kuinka vahva asema isoilla toimittajilla on. Suurin muutos tähän on näköpiirissa vasta O-RANin yleistymisen myötä. O-RANissa kilpailijat ovat toista kokoluokkaa, mutta sielläkin pärjääminen vaatii yhteensovittamista, jota ei voi tehdä ilman Nokian ja Ericssonin apua.

Yksi aiemmin viikolla lukemani juttu koski Mavenir:a ja sijoittajien uutta 150+M$ lainaa yhtiölle, jotta yhtiö voisi kehittää enemmän “end-to-end” -tarjontaa pärjätäkseen kilpailussa. Tähän ei tarvitse lisätä mitään.

By 2020, Hodges’ vision for COMSovereign was clear. He told Light Reading at the time that he wanted COMSovereign to be America’s Huawei. He said he wanted to use US government funding to position COMSovereign as a US-based alternative to foreign 5G equipment suppliers.

COMSovereign would be a “nightmare scenario” for vendors like Nokia and Ericsson, he said.

Hyviä asetelmia pedataan jo seuraavan sukupolven verkkoihin.

Toivottavasti seuraavaan sukupolveen ollaan aikanaan hieman paremmin valmistautuneita – ihan käytännössä – kuin tähän nykyiseen.

Nokia today announced that it will lead the Hexa-X-II project, the second phase of the European 6G flagship initiative. This new phase will expand the Hexa-X partner list to 44 organizations that are tasked with creating the pre-standardized platform and system view that will form the basis for many inputs into future 6G standardization.

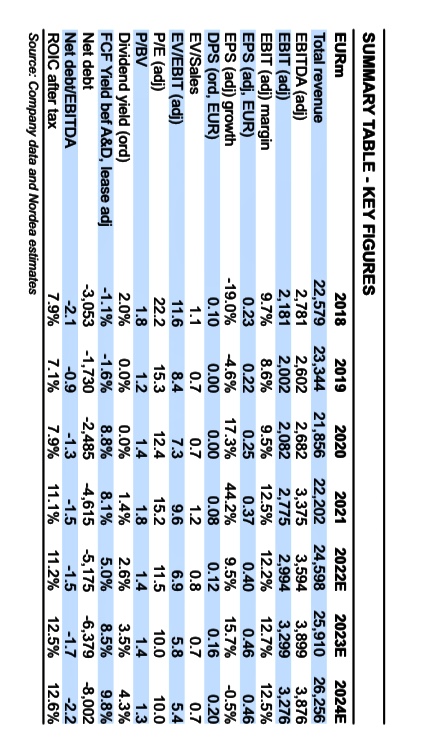

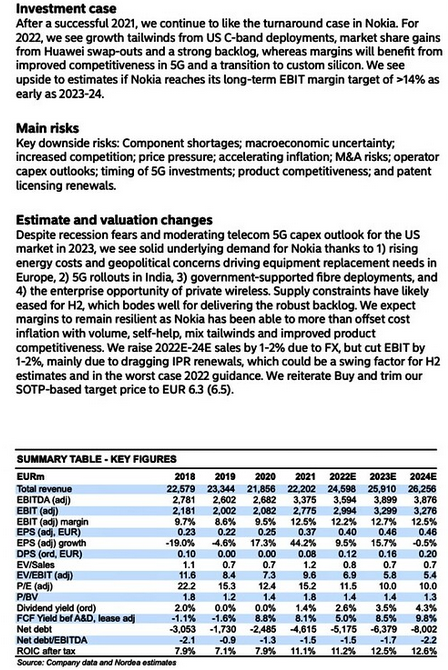

Despite recession fears and moderating telecom 5G capex outlook for the US market in 2023, we see solid underlying demand for Nokia thanks to 1) rising energy costs and geopolitical concerns driving equipment replacement needs in Europe, 2) 5G rollouts in India, 3) government-supported fibre deployments, and 4) the enterprise opportunity of private wireless. Supply constraints have likely eased for H2, which bodes well for delivering the robust backlog. We expect margins to remain resilient as Nokia has been able to more than offset cost inflation with volume, self-help, mix tailwinds and improved product competitiveness.

We raise 2022E-24E sales by 1-2% due to FX, but cut EBIT by 1-2%, mainly due to dragging IPR renewals, which could be a swing factor for H2 estimates and in the worst case 2022 guidance. We reiterate Buy and trim our SOTP-based target price to EUR 6.3 (6.5).

Tälle listallehan pääsee lähettämällä hakemuksen ja maksamalla 3500 Euroa. En tiedä kuinka paljon se antaa varmuutta mistään. Ethispheren listalla on ollut myös yrityksiä joilla on ongelmia tällä alueella.

Palaan vielä tähän Nordean ennusteseen ja suositukseen. Onko palastalaisilla mielipidettä siihen, että miksi Nordea ennustaa myynnin kasvun jatkuvan 2023 mutta pysähtyvän tai jopa taantuvan 2024? Onko kyseessä USA:n ja Intian 5G-investointien hyytyminen? Eikö Verkkoinfrastruktuuri- ja Pilvi- ja verkkopalvelut -liiketoimintaryhmien vankka meno pysty kompensoimaan mahdollista Matkapuhelinverkkojen myynnin heikkenemistä?

Toiseksi, Nordea ennustaa osakekohtaiseksi tulokseksi ensi vuonna (ja 2024) 0,46 euroa samalla kun tavoitehinta on 6,30 tarkoittaen P/E-lukua 13,7 mikä on varsin alhainen, mutta ehkä jossain määrin ymmärrettävä, jos Nordea ei näe kasvua ensi vuoden jälkeen. Palaan jälleen asiaan, jonka mainitsin Nokialle kirjoittamassani kirjeessä: keskipitkän ja pitkän aikavälin kasvutavoitteista olisi Nokian viestitettävä paremmin jotta analyytikot voivat huomioida kasvunäkymät sikäli kuin sellaiset Nokian mielestä on.

Kolmas huomio Nordean analyysista on nettokassan (8 mrd. v. 2024) ja osingon (0,20 euroa v. 2024) tasainen kasvuennuste. Asian ollessa näin luulisi osinkoa arvostavien tahojen kiinnostuksen kasvavan ja toisaalta Nokialla olisi paikka omien ostojen huomattavaan kasvattamiseen. Sääli jos omien ostot ensi vuonna rajoittuvat tämän vuoden tapaan vaivaiseen 300 milj. euroon ennen kaikkea jos kurssitaso jatkuu surkeana. Nettokassaan liittyen Nokialla oli toisen neljänneksen lopussa korollista velkaa runsaat 4,6 mrd. jonka osalta maksetaan korkoa jopa yli 6%: https://www.nokia.com/system/files/2022-07/nokia_results_2022_q2_fi.pdf (s. 28) ja kalleimman velan maksaminen (tai velkakirjojen lunastaminen) nopeassa tahdissa lienee myös osakkeenomistajien intressissä.

Mitä pohdintaa tästä herää palstalaisten keskuudessa?

On mielipide. 5G rakentaminen alkoi kaupungeista ja siirtyy 2024-25 kohti maaseutua. Kaupungeissa tarvitaan enemmän kapasiteettia ja käytetään enemmän rahaa per tukiasemasaitti. Massiivi MIMO radion ja tavallisen 2T tai 4T4R radion hintaero on moninkertainen. Samaan aikaan 5G rakentamisen painopiste siirtyy huonompikatteiselle markkinalle.

Cloud RAN on vielä aivan liian kallis ja kuluttaa liikaa sähköä jotta siitä tulisi merkittävää liiketoimintaa lähivuosien aikana.

Pienetkin signaalit sijoittajalle edelleen lähes yksinomaan positiivisia. Tuotteiden osalta en ole nähnyt yhtäkään negatiivista kommenttia mistään lähteestä todella pitkään aikaan.

Tuotepaletti kehittyy ja pärjää hyvin kilpailussa.

Koskapa ei tullut vastausta viime kirjeeseen lähetin äsken uuden viestin Nokialle (sijoittajasuhteet ja mainitsematon johtohenkilö):

Hello, as I got no reply to my message I return with a more concrete text highlighting a few important things Nokia can do to increase its investor attractiveness and its share price. As Nokia has not revealed any projections (no, I’m not talking about the over 14% long-term margin guidance), I will use Nordea Bank’s analysis (see annexed file) as the basis for my comments.

Nordea predicts that sales growth will continue in 2023 but will even slightly decline in 2024. When I asked an informed person, this is the explanation I got: “5G construction started in cities and will move towards rural areas in 2024-25. In cities, more capacity is needed and more money is spent per base station site. The price difference between a massive MIMO radio and a standard 2T or 4T4R radio is many times greater. At the same time, the focus of 5G construction is shifting to a lower margin market.” Is this correct and if it is what will this mean for Nokia’s overall growth and margin development? Is there a chance NI and CNS can compensate for the softening of MN prospects?

Nokia suffers from a low P/E and this is of course unfortunate for shareholders who see their investment languishing and makes it unattractive to sell shares when that sometimes is necessary. I believe thus that one important reason is the lack of clarity: Nokia should better communicate medium- and long-term growth goals so that analysts can take into account the growth prospects as far as Nokia thinks they are. I believe we need asap a CMD to make it crystal clear what kind of revenue and profitability Nokia targets in the next few years.

The third observation from Nordea’s analysis is the steady growth of net cash (EUR 8B in 2024). If this proves correct, Nokia would have room to significantly increase its buybacks. It would be a missed opportunity if buybacks in 2023 are limited to the almost insignificant EUR 300M like this year. A dividend is valued by many but buybacks are the most tax-efficient form of profit distribution especially for US investors.

With plenty of cash, and interest-bearing debt of 4.6B at the end of q2 why doesn’t Nokia pay back loans faster (and redeem bonds) especially in the cases where interest rate to pay exceeds 6%?

And finally, why not encourage top managers to buy Nokia shares outside of any incentive programs especially now that the share price is so low? Signalling is very important and I think there is plenty of margin for improvement in that area.

To sum up, there are several measures Nokia can take in addition to improving Nokia’s competitiveness (which of course is the most important thing). With the share price so low, Nokia should not take the luxury of leaving some stones unturned in order to raise its market cap. As you can see, this is a seriously written message by a multiyear Nokia investor to which I’d like a serious answer, if you think this message merits one.

Thank you in advance, vbr,

X X Nokia investor

Toivottavasti ö-mappi on jo täynnä ja tähän viestiin tutustutaan! Mielestäni nimittäin Nokia ei ole tehnyt kaikkea mitä se pystyisi realistisesti ajatellen tekemään kurssitason tukemiseksi.

P.S. Muokkaukset olivat kirjoitusvirheiden korjaamisia