Liikevaihto kasvoi kovaa. Tuloskin parani vertailukaudesta, joka muuten oli vuosi sitten todella kova ja lisäksi silloin oli mukana kertaluontoinen erä! Tässä haastavassa markkinatilnteessa todella kova tulos huomioiden, että loppuvuodesta odotetaan vielä tuloksia patenttisopimusten uusimista, jotka ovat tällä hetkellä katkolla ja tulosta nakertamassa. Ne muuten tulevat takautuvasti.

Ericsonilla ei menekään sitten kovin hyvin. Voittajahevonen alkaa olla selvillä.

Ericsson on juuri nyt melko ikävä lappu salkussani.

Analyytikot ovat siinä suhteessa oikeassa, että Nokia on nyt selvästi parempi valinta.

Molempien kannattavuuden huonontuminen ei ole hyvä suunta. Ericsson erityisesti kärsii pitkän jänteen kasvustrategiastaan, joka syö myös muiden toimijoiden kannattavuutta. Ericssonista on tulossa oman polkumyyntinsä uhri.

Asiat etenevät odotusten mukaisesti, nyt analyytikot olivat vain lähteneet keulimaan ennusteiden kanssa. Itse päädyin tuohon tulosalitusodotukseeni laskien ihan puhtaasti alkuvuoden keskimääräisen tulosylitysprosentin ja antaen jopa hieman lisää tulosvipua valuuttakurssimuutoksista (vaikka pääosin suojattu). Tulosylitys viime vuoteen oli odotetusti selkeä - ja varsinkin jos jättää Teknologia -yksikön huomioimatta.

Oleellista että Nokian syömähampaat mobile ja infra voivat hyvin, ja “jättipotti” on nyt patenttisopimusten päässä. Olikohan analyytikoilla muuten jäänyt ennakoimatta tuo Apple -sopimusten raukeaminen - itselle se ainakin tuli joitakin viikkoja sitten yllätyksenä. Mukavaa olisi muuten saada hieman lisätietoa kuinka paljon vuodesta 2023 on EUR/USD -suojattu ja mille tasolle. Tämä luonnollisesti voi reilusti vaikuttaa tulevan vuoden lukemiin. Jos suojausta vielä vähän, itse olisin nykytasoilta valmis laittamaan suojat kiinni isosti.

Negatiivisena puolena hieman ajatuksia herättää pilvi- ja verkkopalveluiden taaperrus… noh ehkä olen sen käänteen kanssa liian hätäinen.

Todella pintapuolisesti olen tällä kertaa puhelimella raporttia tutkinut, pääasiassa kuuntelin @Atte_Riikola n hyvää tulosliveä - kiitos siitä! Tulos ei anna ainakaan itselleni aihetta muutoksiin, jatkan syyslomaa perheen kanssa.

Ericssonin tulos pitää muuten myös silmäillä… näin otsikon tulosalituksesta. Nokian tilanne näyttää kyllä hieman paremmalta kuin Ericssonin vaikka molemmat ovat kroonisen aliarvostetut.

Toimitusjohtaja Pekka Lundmark on tyytyväinen liikevaihdon kasvuun.

”Matkapuhelinverkot- ja verkkoinfrastruktuuri-liiketoimintaryhmät paransivat kannattavuuttaan, mutta teknologia-liiketoimintaryhmän lisenssisopimusten uusimisten ajoitukset johtivat siihen, että liikevoittomarginaali laski hieman edellisvuoteen verrattuna”, Lundmark sanoo osavuosikatsauksessa.

Epävarmuuden lisääntymisestä huolimatta Nokia pitää ennallaan taloudelliset tavoitteensa, joiden mukaan liikevaihto olisi tänä vuonna 23,9–25,1 miljardia euroa ja liikevoittoprosentti 11–13,5.

”Makrotaloudellinen ja geopoliittinen epävarmuus ovat kasvaneet ja vaikuttavat toimintaympäristöömme myös vuoden 2022 jälkeen. Vaikka tämä voi vaikuttaa joidenkin asiakkaidemme investointipäätöksiin, tällä hetkellä odotamme kasvua kohdemarkkinoillamme vuonna 2023 ilman valuuttakurssimuutosten vaikutusta”, toimitusjohtaja Lundmark sanoo osavuosikatsauksessa.

Jos markkinat muistavat ja uskovat että Nokian marginaalin laskun syy on patenttipuolen uupuvat tulot, on mielestäni periaatteessa aiheellista nousta tällä tuloksella. Ja toki huomioiden arvostuksen, olisi syytä nousta aika helkkarin paljon. Noh tässä on jokin tulppa edelleen.

Mutta hieman pelkään että hyvätkään reportaasilähteet eivät mene sen enempää lukujen taakse, ja silloin ainakin ensireaktiona en yllättyisi kaavasta: -2-3 % markkinakehitystä heikompi.

Edit: Pikasilmäilin Ericssonin tuloksen päärivit. Omaan silmään aika odotuksen mukaisesti meni toki markkinoiden odotukset kovemmat. En nyt tältä istumalta tiedä heidän valuuttasuojauksistaan, mutta jos jotakuinkin kuten Nokialla… oikeastaan oleellisena erona se että vertailulukema heillä on jo kova kun ei ollut kannattavuuden historiahaasteita kuten Nokialla. Nyt inflaatiovastatuuli tuo tuon verran… ajatelkaa mikä olisi Nokian parannus ilman sitä. Toki @OldFeki n mainitsema Ericssonin raju hinnoittelu ei paranna tilannetta nykyisellään - sitä inflaatiota ei siis ole osattu ottaa aiemmin huomioon.

Milloinkahan Nokian krooninen aliarvostus alkaa purkautua? Kurssi on alempana verrattuna siihen aikaan, kun Nokia vielä teki tappiota miljardikaupalla ja kaikki oli sekaisin kun jokisen eväät. Nyt taotaan kasvavassa markkinassa epsiä 40 senttiä f p/e hädintuskin kympin.

Kasvavalle teknoyhtiölle aivan poskettoman alhainen kun Helsingin pörssissa keskiarvo p/e:lle n 14. Ei mitään järkeä.

Kassassa on 4,7 miljardia riihikuivaa. Kuten Atte totesi, sillä voisi jatkaa esim omien ostoja. Nykyinen räikeä aliarvostus kannattaa käyttää hyyödyksi ja lisätä ostoja ensi vuodelle. Siinä rinnalla kasvava osinko, joka ensi vuodelta ehkä 12 tai 16 senttiä osakkeelta…

Patentit petti, mutta sehan on kuin rahaa pankkiin panisi. Nyt saamattomat rahat saadaan takautuvasti ja se tulee tekemaan loistavan tulosodotusylityksen Q4:lla 2022 tai viimeistaan Q4:lla 2023.

Käsittääkseni Citin analyytikko ymmärtää tilanteen hyvin….

Nokia

–INTELLECTUAL PROP-ERTY: Beyond the core networking fundamen-tals, intellectual property rights negotiations/litigation are the other key area on which in-vestors should focus, Citi said . “We expect little to no news on this front at 3Q results, but see Nokia gaining traction in their IPR court proceedings.” Citi said investors should be prepared to look through the delayed revenue recognition, but the U.S. bank continues to think Nokia is well posi-tioned in its negotiations, not only versus Oppo and Vivo but more impor-tantly Apple. "Such pro-cesses often add volatility to reported financials, but we think the long-run trend is a positive one for Nokia, particularly rela-tive to current expecta-tions of flattish revenue and profit trends over time for its Technologies division.

Joo lyhyellä aikavälillä voi kurssi olla flättiä kun kerran on joku negatiivinen asia mitä painottaa. Itse uskon että Q4 tulee olemaan komea kun myös tegnologia-yksikkö parantaa.

Nokia on tulevana talvena turvasatama, isona globaalina yhtiönä se menee meidän kylmästä sähköpula-talvesta yli et heilahtaa!

Sitaatti

Käytännössä tuloskehitys jää “piiloon” Technologies -puolen sopimusrästien johdosta…

Hyvin kiteytetty.

Jos luottaa siihen, että patenttien osalta sopimuksiin päästään (ennemmin tai myöhemmin), niin mielestäni varsin hyvältä Nokian tilanne juuri nyt ja lähitulevaisuudessa näyttää.

Patentit se isoin ? tällä hetkellä (ja pikkuisen CNSn käänne)

Q4:lle jos patentit saadaan maaliin, niin tulee ~7.5mrd Liikevaihto, ja pelkästään takautuvista patenteista ylimääräistä ebittiä neljännesjaardi (0,045/osake)

Nyt en muuten @Lexus tuon raportin perusteella usko että Apple diili meni maksujen osalta poikki 30.6 , koska ei muutosta liikevaihtoon vs q2 Techin osalta (toisin sanoen Arscheling on täynnä sitä itseään)

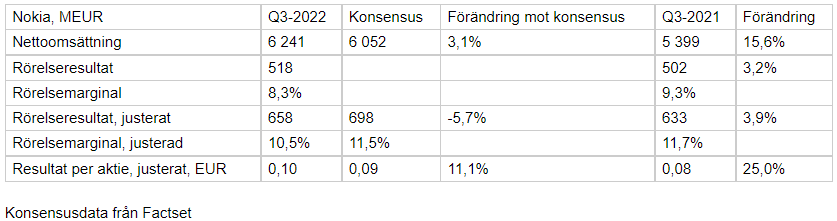

Tuossa vielä toteutunut vs konsensus (Factset)

Noin kun katselee niin “Comparabe Operating profit” (Rörelsemarginal just.) jäi selvästi odotuksista (658 vs 698 MEUR; 10,5% vs 11,5%). Patenttirästit painoivat.

Mutta tulos/osake oli kaikesta huolimatta actual EPS 0,10 (3Q2022) vs 0,09 (cons) ja 0,08 (3Q2021)

Katsauskauden voitto oli näet 551 MEUR (3Q2022) vs 463 (3Q2021)

Okei, pitää itsellä päästä tarkastelemaan paremmin kuin puhelimella. Nyt tälle kvartaalille se kuitenkin jäisi hieman piiloon omissa odotuksissa sillä autopuolella paljon patenttidiilejä joista tullut taannehtuvasti. Näin aiemmin oletin että tuon diilin uupuminen tulisi lukuihin läpi vasta q4.

on tuo mahdollista että katosi, jossain vilahti se +100m uusista lisensointilähteistä, mutta jos noin olisi että Apple uupuu Q3 luvuista, niin olisi käytännössä iso posari techille (mielestäni) ? toivotaan että Arscheling olisi oikeassa (kuitenkin täynnä sitä itseään )

noh, 12kk ajalta 100m

. Teknologia-liiketoimintaryhmä jatkoi

hyvää kehitystä patenttilisensoinnin kasvualueilla, kuten

autoteollisuudessa ja kuluttajaelektroniikassa. Näiden alueiden merkitys

oli vähäinen vuonna 2018, mutta nyt niiden liikevaihto viimeisen 12

kuukauden ajalta on jo yli 100 miljoonaa euroa.

tuolla puhutaan edelleen kahdesta 2021 päättyneestä

Teknologia-liiketoimintaryhmän liikevaihto laski edellisvuoteen

verrattuna johtuen kahdesta vuoden 2021 aikana päättyneestä

lisenssisopimuksesta, joiden osalta

oikeudenkäynnit/uusimisprosessit ovat meneillään, sekä

älypuhelinalan markkinaosuusmuutoksista, johon liittyy erään

yrityksen poistuminen älypuhelinmarkkinoilta. Vuoden 2022 kolmas

neljännes hyötyi aiempiin kausiin kohdistuvista tuotoista auto- ja

kuluttajaelektroniikka-aloilta, kun taas vuoden 2021 kolmas

neljännes hyötyi kertaluonteisesta erästä. Lisensoinnin

laajentamisella älypuhelinten ulkopuolisiin tuoteryhmiin oli edelleen

positiivinen vaikutus, ja sopimuksia tehtiin autoteollisuudessa ja

kuluttajaelektroniikassa

Teknologia-liiketoimintaryhmä patentteineen on tärkeä Nokialle ja sen tulokselle, mutta en anna sille isoa painoarvoa arvioidessani Nokiaa sijoituksena.

Ajattelen asiaa siten, että tuotekehityksen ja innovoinnin kasvattama liiketoiminta on valtavasti tärkeämpi osa Nokiaa. Se tuottaa ne innovaatiot ja patentit, joiden toivotaan realisoituvan tulokseen taas 2030-luvulla.

Eli liika keskittyminen Teknologia-liiketoimintaryhmän tuottoon on tavallaan kuin kävelyä selkä edellä – katse taaksepäin.

Toivon tietenkin, että lisenssisopimusasiat saadaan kuntoon nopeasti ja se näkyy jo Q4-tuloksessa. Vuoden loppu on varmasti otollista aikaa sopimusten synnylle monesta syystä. Mutta, Nokian liiketoiminta, tuotekehityksen ja kilpailukyvyn ansiosta parantunut asema markkinassa, on muuttanut koko Nokian suuntaa vain parissa vuodessa. Kaikki näyttää sen suhteen edelleen todella hyvältä.

Juu. Tuota katsoin myös että vielä jos ylittää ylälaidan niin todella suuresta liikevaihdosta voi olla kyse. Ei olisi ensimmäinen kerta. Lisäksi liikevoittoprosentti nousee paljon liikevaihtoa nopeammin kustannusten ollessa vakioituja. Liikevoitto helposti yli miljardin q4 näillä oletuksilla. Varsinkin jos Patenttipuolen asiat ratkaistaan. Yleensä ne on pyritty saamaan maaliin marraskuun alussa että joulumyynti ei mene pilalle.

No vähän eri mieltä, ajattelen sitä tuollaisen cash-cowna, joka suoltaa nyt ja tulevaisuudessakin sen 1,2-1,5mrd tulosta, joka huomattavan tärkeää (tasoittaa huonoja tuloksia ja tekee hyvistä tuloksista parempia, Q4 ) ja (toivoisin että on?) nykyisellään enemmän sidottuna jatkuvuuteen ja liiketoiminnan kehittämiseen kuten sinäkin ja myös niiden BellLabsin propellien monetisointiin (patenttien kautta)

Eli liika keskittyminen Teknologia-liiketoimintaryhmän tuottoon on tavallaan kuin kävelyä selkä edellä – katse taaksepäin.

Olisiko Teknologian osalta siihen keskittyminen/painottumien enemmän että kävelee isommalla haavilla liiketoiminnan perässä parempi metafora

tai troolari jolla isot verkot , jolla lohta kerää ja on porkkana ongen kärjessä Tommin, Feden ja Raghalin veneiden edessä

Poiminta vielä osarista & Pekan puheesta.

Aika bullish ellei matematiikka aivan pieleen mennyt?

Sen perusteellä liikevaihto 2022 noin 25 Mrd EUR ja Liikevoitto% (vertailukelpoinen) n 12,25% (11-13,5) → 3,063 Mrd EUR Liikevoitto vertailukelpoinen

Kun 1-9/2022 on 17,5 Mrd EUR ja 1,955 Mrd EUR

Eli tymäkkä 4Q2022 tulossa, liikevaihto 7,5 Mrd EUR ja 1,108 Mrd EUR liikevoitto vertailukelpoinen

Ja 2023 arviotkin ovat minusta jiirissä, eli

-kohdemarkkinat kasvavat 2023 ja Nokia aikoo kasvaa markkinoita nopeammin

-OLEMME hyvässä vauhdissa (INTIAkin huomioiden) saavuttaaksemme pitkänaikavälin kannattavuustavoitteemme

Vaikka riskit liittyen Teknologia-liiketoimintaryhmän avoinna olevien sopimusten ajoituksiin eivät ole poistuneet, vuoden 2022 liikevaihto näyttäisi edelleen asettuvan lähemmäksi antamamme vaihteluvälin ylälaitaa ja liikevoittomarginaali näyttäisi asettuvan ohjeistuksen keskivaiheille, olettaen että saamme sopimukset solmittua.

Makrotaloudellinen ja geopoliittinen epävarmuus ovat kasvaneet ja vaikuttavat toimintaympäristöömme myös vuoden 2022 jälkeen. Vaikka tämä voi vaikuttaa joidenkin asiakkaidemme investointipäätöksiin, tällä hetkellä odotamme kasvua kohdemarkkinoillamme vuonna 2023 ilman valuuttakurssimuutosten vaikutusta. Olemme voittaneet uusia 5Gsopimuksia viime aikoina esimerkiksi Intiassa ja uskomme niiden realisoituvan vuonna 2023. Tämän huomioon ottaen uskomme, että olemme hyvässä vauhdissa tavoitteessamme kasvaa markkinoita nopeammin ja saavuttaaksemme pitkän aikavälin kannattavuustavoitteemme