Aika pientä liikehdintää edelleen vaikka kasvuprosentit suuret.

Short-term projections have been revised upward to reflect the higher baseline – Open RAN is now projected to account for 6 to 10 percent of the RAN market in 2023.

Top 4 Open RAN revenue suppliers for the 1Q22-3Q22 period include Samsung, Fujitsu, NEC, and Mavenir.

The data contained in the report suggest that the collective RAN share of the top 5 RAN suppliers (Huawei, Ericsson, Nokia, ZTE, and Samsung) declined by less than one percentage point between 2021 and 1Q22-3Q22.

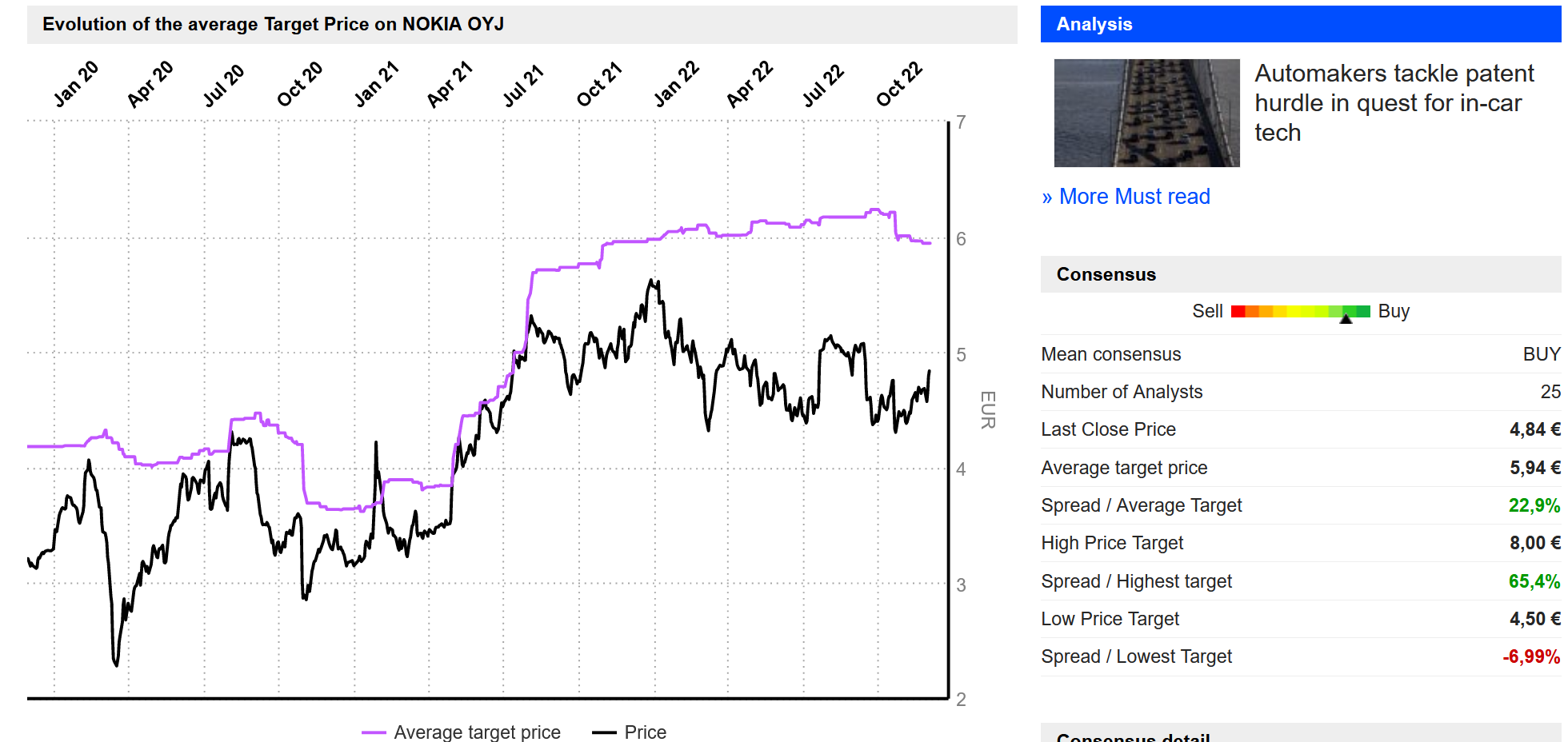

Tässä kuva viime vuosilta analyytikoiden tavoitehinnoista ja osakekurssista. Jos tavoitehintojen perusteella käy kauppaa voisi 5,5 e osakekohtainen hinta olla hyvä myyntipaikka, ja viimeistään kuudessa eurossa myyntiin.

Nokian kurssi on seurannut OMXH25-indeksiä melko orjallisesti tänä vuonna. Poikkeuksena heinäkuun loppupuolella alkanut irtiotto, kun sijoittajat kokivat Q2-tuloksen positiivisena. Sieltä sitten palattiin takaisin indeksin tuntumaan syyskelien alettua. Q3-tuloksessa oli jotain pientä häikkää ja kurssi niiasi reippaasti. Tämän jälkeen ollaan noustu indeksin antaessa askelmerkit.

Nokian pitäisi vakuuttaa sijoittajat hyvällä Q4-tuloksella, jolloin olisi odotettavissa samanlainen irtiotto kuin Q2-tuloksen jälkeen. Mutta miten noi patenttijutut, vetääkö venyvät oikeustaistelut kurssin jälleen alaspäin kuten Q3-tuloksen jälkeenkin?

Erittäin hyvä ja vakuuttava esitys Tommi Uitolta ja toki tärkeää Nokialle, koskapa Matkapuhelinverkkojen koko (42 % kokonaismyynnistä Q1-3 2022) on merkittävä. Silti jatkossakin Matkapuhelinverkot on nähdäkseni ennen kaikkea tuottava lypsylehmä, ei kasvumoottori. Mobiiliverkkojen kokonaismarkkinoiden vuosikasvun 2022–2025 odotettiin olevan 2 %, mikä ei päätä huimaa. Tietysti Nokia aikoo kasvaa markkinoita nopeammin ja nostaa liikevoittomarginaaliaan jonkin verran, joten ylimääräistä voittoa toivottavasti kertyy nykytasoon verrattuna. Kasvumahdollisuuksia on yksityisverkoissa (keskimääräinen vuosikasvu 2021-30 on 28% Nokian mukaan). Organisatorisesti yksityisverkot kuitenkin kuuluvaat CNS-liiketoimintayksikköön, joka ostaa laitteiston Nokian Matkapuheliverkoilta. Kun Uiton kalvoja katsoo (s. 4), siitä näkyy että v. 2030 yksityisverkkomyynti olisi useampi miljardi, kuvasta päätellen n. viisi miljardia. Oletetaan optimistisesti, että Nokian osuus tästä viidestä miljardista on kolmannes (1650 milj.) ja että liikevoittomarginaali olisi 20% jolloinka yksityisverkkojen tuomaksi liikevoitoksi muodostuisivat hyvät, muttei järisyttävät 330 milj. euroa.

Toki Matkapuhelinverkkojen merkitys liittyy myös patenttien tuottamiseen ja sen olemassaolo mahdollistaa ristiinmyynnin end2end-hengessä. Oli miten oli, Matkapuelinverkkojen onnistunut käänne on erittäin tärkeä asia Nokian liikevoitolle, mutta ehkäpä verkkoinfrastruktuurissa sekä pilvi- ja verkkopalveluissa on enemmän kasvu- ja marginaalipotentiaalia. Nokia Technologies puolestaan lienee musta hevonen, joka saattaa yllättää (toivottavasti positiivisesti!), vaikka Nokia ei oheista sille kasvua.

Lopuksi kannattaa muistaa myös Nokian alhainen arvostus (Nordea ennustaa P/E:tä 10,5 vuodelle 2023), mikä tarkoittaa tuloskasvua tästä vuodesta jolle Nordean ennustama P/E on 11,8. Osakekurssista puhdistamalla Nokian nettokassa (n. 0,82 euroa per osake) saataisiin tämänkin vuoden arvioidulla tuloksella nettokassaneutraaliksi P/E-luvuksi 9,8. Viimeksi mainitusta luvusta on osakekurassilla nousupotentiaalia yli 50% vähemmän “halpuutettuun” P/E-lukuun 15, jos sijoittajien kiinnostus Nokiaan herää. Taikka perinteisemmin ilman nettokassan vähentämistä 27 prosentin nousupotentiaali tämän vuoden P/E-mänluvusta 11,8. Tämä siis jo ilman myynnin ja tuloksen kasvua tämän vuoden tasosta.

Yhteenvedonomaisesti vielä Matkapuhelinverkkojen näkymistä ja tämän merkityksestä Nokialle: pientä kasvua on luvassa lähivuodet ellei sitten Nokia ota markkinaosuutta. Toisaalta Nokia tavoittelee Matkapuhelinverkoille yli kymmenen prosentin liikevoittomarginaalia, mutta parannus tämän vuoden q1-q3 tilanteeseen (9.6%) olisi aika lailla marginaalinen. Toisin sanoen, jos Nokia toivoo kunnon kasvua eikä vain tasaista tai hiukan kasvavaa tulovirtaa, olisi Nokian riittävän tarmokkaasti panostettava kasvualueisiin, mitä nykyorganisaatiossa edustavat NI, CNS ja ehkä TECH.

Mitä palstan lukijat ajattelevat, onko Nokiasta luotijunaksi vai onko Nokia hitaasti kiihdyttävä dieselveturi, jonka huippunopeus on varsin rajallinen? Se, että vielä kyselen näitä asioita mielestäni osoittaa, ettei Nokia ole viestittänyt kasvu- ja kannattavuusvisiotaan riittävän yksilöllisesti. Maaliskuussa 2021 esitellyt tavoitteet olivat nähdäkseni enemminkin Nokian tervehdyttämisstrategia, ei konkreettinen visio siitä, mitä saneerauksen jälkeen on lupa odottaa konsernitasolla kasvun ja voiton osalta. Esimekiksi minulle on jäänyt varsin avoimeksi se, mitä Accelerate-vaiheen jälkeinen Scale-vaihe käytännössä tarkoittaa. En yksilöi näitä ajatuksia tämän enempää, koska itse asiassa Nokian kuuluu se tehdä ennen kaikkea pääomamarkkinapäivän aikana.

Jotenkin alkaa tuntua siltä, että välttämättä sen suurempaa ideaa ei ole vielä kellään. Meinaan, ruotsalaiset erkit yrittivät jo seuraavaa pykälää, kun kassa poltteli taseessa - ajatus, että ohjelmistopuolelta nousee uutta kasvua.

Mutta, mitä nyt tapahtuu;

Meta, Zukari mikä mitä -maassa, hohhoijaa

Saksan schulzeri, avoimesti puolustaa Huawei jne, tarkoittaa suoraan, että uusia EU:n omia 5G/6G projekteja tulee varjostamaan kiinalainen teknologia.

Nykyisessä maailmassa tasainen puurtaminen näyttäisi pitävän pintansa;

-kuitu, kaapelit

Hans osoitti huonoon tulokseen syntipukiksi vuosi sitten tehdyn rekrytointinsa - Verizonen hallitus on ilmeisesti vielä tukemassa Vestbergiä.

Käsittääkseni T-Mobile [Nokian merkittävä asiakas], on menestynyt Verizonia paremman asiakastyytyväisyyden [5g verkkoihin] ansiosta.

December 05, 2022 12:01 p.m. EST

Verizon Communications Inc. replaced consumer unit chief Manon Brouillette after a little less than a year in the role, the latest sign of the wireless company’s struggle to appeal to nonbusiness clients.

The cellphone carrier said Monday that Chief Execu-tive Hans Vestberg, 57, would assume the immedi-ate responsibilities of Ms. Brouillette, 54. Mr. Vest-berg said in a statement that he would focus “on driving a closer consis-tency between the top quality network product we’re bringing to market and the operational results we’re producing.”

Shares of the company fell about 2% mid-Monday. The stock is down 28% this year, compared with a 15% drop in the S&P 500 index over the same span.

The company has long touted the quality of its wireless network as a selling point and in 2021 closed its purchase of TracFone, a collection of brands aimed at cost-conscious customers. But competitors including T-Mobile have gained mar-ket share over the past two years by promoting their own 5G services.

Tokkopa Nokiasta on luotijunaksi, mutta toivottavasti Nokiasta on väkeväksi dieselveturiksi, joka jaksaa välillä vetää kurssia jyrkkääkin ylämäkeä ja jarruttaa kurssia markkinoiden alamäkivaiheissa. Tämä edellyttää, että Scale-vaiheessa Nokian pitäisi myydä niin pirusti ja kasvattaa tuotantoansa maan perusteellisesti reippaasti alenevin kustannuksin.

Kuulostaa hyvältä, mutta missä liiketoimintaryhmässä ja missä sen liiketoiminnassa tämä onnistuu? Toisin sanoen kaipaan Nokialta numeerista konkretiaa tulevaisuuden mahdollisuuksista ja tavoitteista. Omasta mielestäni on aika selvää, että Matkapuhelinverkkojen myynnin kasvu ei ole merkittävää ainakaan ennen kuin yksitysiverkot ovat huomattavasti nykytilannetta suurempi liiketoiminta, missä todella isoista myyntiluvuista puhutaan ehkä vasta 2030-luvulla.

Malesiassa: PM ANWAR TO SCRUTINISE DNB 5G POOR TENDER PROCESS

On his first day of cabinet meeting with Ministers, Prime Minister Dato Seri Anwar announced on the need to review the 5G tender process administered by the Ministry of Finance-owned Digital Nasional Berhad which handed the deal to Ericsson. The move will slow down DNB’s rollout plan as the decision outcome by the new cabinet could change the course of the country’s 5G infrastructure. If the project was opened to be retendered, there could be bidding and the cost of rollout could come down. The Single Wholesale Network model could be dropped in favour of the spectrum auction which had been practiced in the past. If there were any illegal activity in the awarding process or unfavourable terms to Malaysia in the deal, Anwar is deadset on unearthing it.

The Australian government is further investing $2.4 billion to improve the fiber infrastructure across the country.

This will help NBN to upgrade an additional 1.5 million homes from the Fiber to the Node (FTTN) to Fiber to the Premises (FTTP) technology for faster broadband speeds, better reliability and energy efficiency.

By unlocking network efficiencies with common operability, software delivery and increased hardware sharing, Nokia has reduced the total cost of ownership for mobile operators. The company is well-positioned for the ongoing technology cycle, given the strength of its end-to-end portfolio. Its installed base of high-capacity AirScale products is also growing fast.

Alapuolelle jäänyt gap täytetty avauksessa. Samalla jäi gap yläpuolelle @ 4,72 €. Ja onhan tuonne jäänyt aiemmin myös @ 5,411 € - kuten myös @ 3,5905 €.

4,8625 € ylitettiin aiemmin, joten viikkotasolla tehdään korkeampi huippu. Loogista olisi että tämän jälkeen tehtäisiin korkeampi pohja. Edeltä viikkotason kynttilä toimii nyt jonkinlaisena mittarina, ja sieltä pohja löytyy @ 4,555 €. Markkinat määrittää nyt Nokian menoa, mutta samaan aikaan tilanne näyttää “lupaavalta”. Mikäli markkinat laskevat reilusti on Nokialla tilaa tehdä uusi korkeampi pohja.

Tyytyväisiä asiakkaita privateverkkojen käyttäjät - valtaosa on jo saanut aikaan hyötyjä ja säästöjä, loputkin [80%] odottavat niitä tulevan 6 kuukauden tähtäimellä.

Press Release

Nokia andGlobalDatamarket****researchrevealsprivatewireless****enterprisedrivers and return oninvestmentdata

Results from new Nokia and GlobalDatasurvey find cybersecurity and business efficiency are key transformation drivers for early private wireless adopters

Decision makers surveyed at 79 multinationals reveal high confidence in the technology with many having adopted or planning to adopt private wireless networks and industrial edge solutions

Nearly 80 percent of survey respondents expected to achieve ROI within six months of deployment

Benefits of an integrated approach to digitalization are broadly recognized, working with market leaders that offer a wide array of industry solutions

8 December 2022

Espoo, Finland – Nokia today announcedthe results of a survey designed to gauge the impact of deploying private wireless on enterprise operations. Key findings show more than half of the survey respondents have seen cost reductions since introducing the technology and over 79 percent have seen or would expect to see a return on investment (ROI) within six months.

Myös Samsung on asiakkaana, mutta sen volyymi tulisi olla selkeästi pienempi.

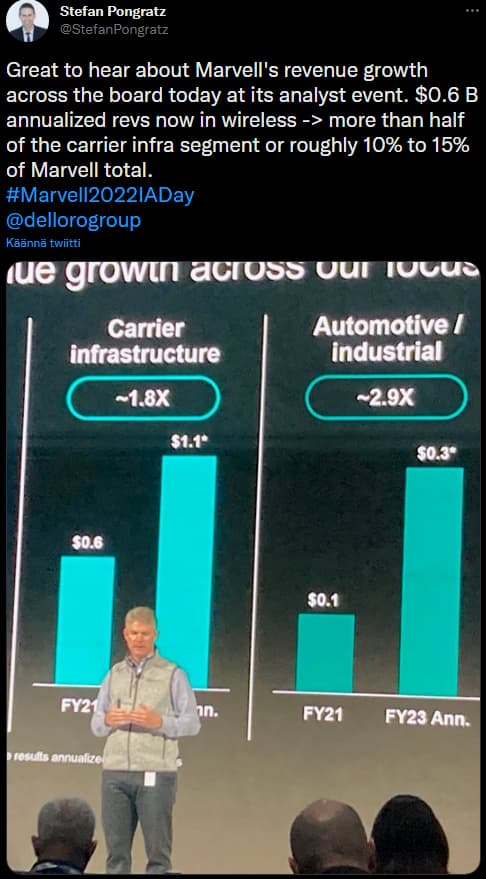

Marvell named five major telecom vendors: Ericsson, Nokia, Samsung, Huawei and ZTE. “Two of those tier 1s are building their own baseband processors – Ericsson and Huawei,” said Schimpf. “Outside of that we have two — Nokia and a continuing relationship with Samsung.”

Marvell on siis ilmoittanut että yhteistyö Nokian kanssa laajenee entuudestaan.

The companies have worked closely on the new OCTEON 10 Data Processing Unit (DPU), which augments the ReefShark family with best-in-class 5G transport built on cutting-edge 5nm processor and hardware acceleration technology.

Ja sitten.

Ericsson’s IoT Accelerator and Connected Vehicle Cloud businesses and related assets to be transferred to Aeris.

Through the transaction, Aeris will become a market leader in IoT with strong synergies to create an unparalleled IoT offering for enterprises and new revenue streams for communications service providers.

Ericsson’s IoT employees to become part of Aeris at the closing of the transaction which is expected in Q1 of 2023.

The divestment and other portfolio adjustments will have a one-off negative EBIT impact of SEK 1.1 billion in Q4 in Ericsson’s Segment Enterprise and will eliminate losses in Business Area Technologies and New Businesses, part of Segment Enterprise.