Onhan se todennäköisin vaihtoehto, että ei tässä sentään niin epätoivoisia olla, että bilateraaliuhrauksiin sorrutaan. ![]() Portugalihan on työvoimakustannuksiltaan EU:n halvimpia tai halvin maa, joten on sillä puolensa. Jos en nyt ihan väärin muista, niin Suri taisi joskus mainita, että maassa on mm. ohjelmistokehitystä. Ihan pätevää työvoimaa maasta löytyy – eteläeurooppalaisella twistillä.

Portugalihan on työvoimakustannuksiltaan EU:n halvimpia tai halvin maa, joten on sillä puolensa. Jos en nyt ihan väärin muista, niin Suri taisi joskus mainita, että maassa on mm. ohjelmistokehitystä. Ihan pätevää työvoimaa maasta löytyy – eteläeurooppalaisella twistillä.

5 tykkäystä

Korruptoitoituneissa maissa pitää jotenkin yrittää luovia mukana kuitenkaan suoraan lähtemättä touhuun mukaan.

1 tykkäys

Joskus miettinyt että ostaisiko Warren pienen shiivun $NOK, jos aliarvostus on kovin räikeää, ehkä joskus…

Nyt pannut 8.6miljardia taalaa kiinni Hans Vesterbergin 5G taktiikkaan, kun sitä täällä kovin arvosteltu

samoin olen joskus tuuminut miksei joku jenkkikolmikosta (At&t, TMo tai VZ) ostaisi koko Nokiaa, sen verran paljon käyttävät verkkoihin rahaa…

2 tykkäystä

Kieltämättä yllättyneenä katsoin BH:n liikkeitä. Jos oikein muistan, ei Buffettin sekä Mungerin askelmerkit olleet sielläpäinkään koronadipissä. En itse katso (ainakaan enään) kovinkaan ohjenuorana heidän liikkeitään, sillä mieleen on hiipinyt ajatus että olisiko heillä ote lipsumassa. Vai tulevatko kaikki operaattorit voittajina 5G kamppailusta ulos? No aika näyttää tässäkin.

Joo välillä tuntuu että operaattorit hakevat kovasti kasvua eri puolilta, miksei siis tältäkin puolelta, vaikka olisihan se villi liike. ![]()

1 tykkäys

Tämä teksti on ristiriidassa taulukon kansssa, jossa Nordea arvioi, että EPS on 0,28 euroa vuonna 2022 ja 0,33 euroa vuonna 2023. Joten parannusta olisi tulossa, mutta itse olisin pettynyt jos ensi vuosi jää noinkin vaisuksi.

1 tykkäys

Taitavat Verizonen ja AT&T:n budjetit olla tiukilla lähivuosina C-Band huutokaupan jälkeen.

T-Mobilen taajuuksien hankinta Sprint-sopimuksella oli suorastaan nerokas.

2 tykkäystä

T-Mobilen ja Sprintin tapauksessa aivan totta, mutta pitää muistaa, että lainaraha on ennätyksellisen halpaa ja kaikki projektit, joilla on riittävän positiivinen tuotto-odotus kyllä toteutetaan, vaikka velka kasvaisikin suureksi. Operaattorit nähdään “varmoina” sijoituksina ja saavat helposti rahaa markinoilta.

1 tykkäys

Jotenkin itse en ymmärrä tätä Nokiakeissiä ollenkaan, miten tuollainen huipputeknologia yritys voi tuottaa noin surkeata EPS:ää? No, varmaan aika paljon liikkuvia osia tälläisessä mammutissa ettei pysty ollenkaan ymmärtämään.

2 tykkäystä

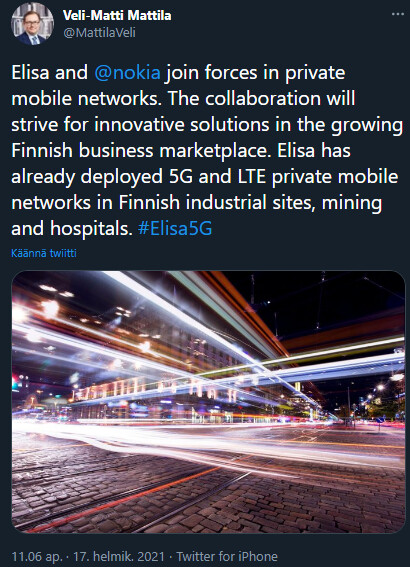

Elisa has already deployed 5G and LTE private mobile networks in Finnish industrial sites, mining and hospitals.

3 tykkäystä

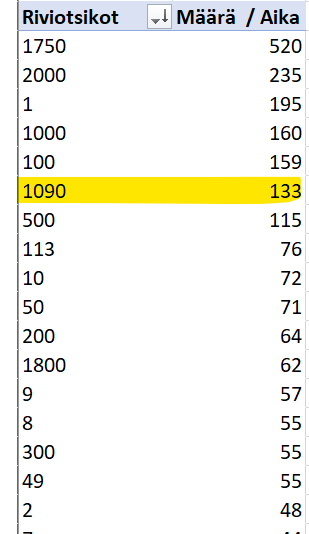

vielä ennenkuin kone kiinni viim päivitys

Update on Robot #1750 so far this morning in Helsinki Stock Exchange @ 17:04

520 out of 10171 transactions was 1750pcs events ~ 5,11 % of all transactions

(520x1750) out of 9,7m changed total shares ~ Minimum of 9,38% of total shares exchanged

This between 10:00 and 17:04 today, with avg price of 3,42

PS. of course some #1750 trades have “broken” into smaller unrecognisable events ie. 133+1615+2 which i am too lazy to follow

$NOK #WSB Manipulation Continues!?!

ja yleisimmät kauppamäärät

8 tykkäystä

Bonuksia jaetaan 2020 vuodelta koko henkilökunnalle. Ne ei toteudu ON-OFF periaatteella vaan henkilökohtaisella tavoitetasolla joka ylitetään tai alitetaan erilaisilla kertoimilla. Koko yrityksen yhteinen tulokseen, kassavirtaan yms perustuva kerroin oli 0.84

10 tykkäystä

Privaverkot voidaan käsittääkseni rakentaa operaattorin kanssa tai ilman. Selittäisikö joku yksinkertaistettuna, miten ansaintalogiikka eroaa ko vaihtoehdoissa.

Täytyy sen verran tätä tarkentaa, että tässä taidetaan puhua kahdesta eri asiasta. Oletan, että Nokia, kuten moni muukin iso yritys Suomessa jakaa bonuksia koko henkilöstölleen bonusohjelmansa mukaisesti. Näissä ohjelmissa arvioidaan tyypillisesti työntekijöiden tavoitteisiin pääsyä ja mahdollisesti joitain yleisiä mittareita. Bonuksen suuruus on yleensä sidottu esim. työntekijän vuosituloihin ja voi vaihdella myös työntekijän aseman mukaan.

Johdon sitouttamisohjelmat (insentiiviohjelmat/osakeohjelmat) ovat toinen asia. Nokian johdolle jaettiin juuri yhtiön osakkeita osana tällaista ohjelmaa. Näissä, tyypillisesti usean vuoden, ohjelmissa sitoutetaan johtoa ja ylempää keskijohtoa osakeinsentiivien avulla. Tavoitteet on yleensä sidottu yhtiön taloudelliseen suoritukseen selvemmin, kuin koko yhtiön bonusohjelmissa.

Itse en missään nimessä kritisoi henkilökohtaisiin tavoitteisiin sidottua koko henkilöstön bonusohjelmaa. Sen sijaan kritisoin voimakkaasti osakepalkkioita, joita jaetaan Nokian parin-kolmen viime vuoden suorituksen perusteella samaan aikaan, kun omistajat tuskailevat osakkeen arvon merkittävän laskun ja jäädytettyjen osinkojen kanssa.

En vastusta osakepalkkioita, mutta ihmettelen, miten viime vuosien suoritus on voinut nousta käynnissä olevien osakeohjelmien maksukynnyksen yli.

Edit. Ja vielä sellainen lisäys, että tyypillisesti myös yhtiön johto ja ylempi keskijohto kuuluu molempiin ohjelmiin. Bonuksia voi saada vuosittaisiin tavoitteisiin pääsystä tai osakeohjelmasta, tai molemmista.

11 tykkäystä

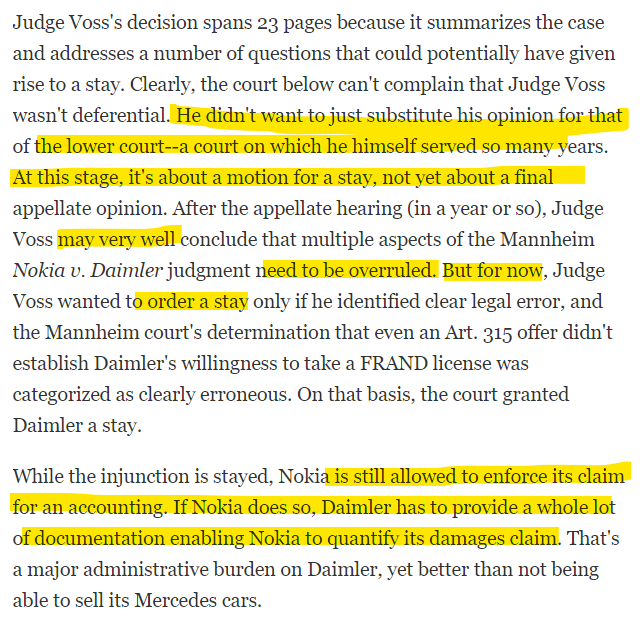

Tällaista se saksalainen kirjoittelee.

#Nokia’s losing streak in appeals courts continues: injunction gets lifted after #Daimler’s #licensing offer is considered #FRAND-compliant

5 tykkäystä

Tein jossain vaiheessa päätöksen, että en enää lue näitä silläkin uhalla, että jään jostain paitsi. Miehen kirjoitukset ovat sen verran värittyneitä ja vihaisia, että faktojen poimiminen on vaikeaa.

Mutta hyvä, että näitä edelleen seurataan. Kertokaa ihmeessä, jos näistä paljastuu jotain oleellista. ![]()

5 tykkäystä

Lievästi masentava tämä oikeudenkäyntimekanismi.

Ei vain se että venyttävä osapuoli voi käyttää toisen kalliilla kehittämiä patentteja sirkuksen ajan ilmaiseksi

Vaan että asioitten selvittämisen aikataulut ovat aivan totaalisen naurettavia. Tässäkin artikkelissa viitataan, että Daimler on tähän mennessä vitkutellut 2 vuotta, ja että vielä menisi mahdollisesti 5 vuotta! En nyt löytänyt Avancin hintoja, mutta eivät ne tainneet olla 5G-asti kuin 20 USD/auto tms. Muut saksalaiset Avancin kautta jo maksavat

Nokia launched its standard-essential patent (SEP) assertion campaign against Daimler almost two years ago in hopes of gaining so much leverage that it could force Daimler to take a costly license either from Nokia itself or from the Avanci group

when calculating the collateral Daimler as to provide, the appeals court mentions the possibility that it could take five years until a final decision–and in that context, the possibility of having to await the ECJ’s decision on component-level licensing (as a result of the preliminary reference from Dusseldorf) is mentioned. I found that part very interesting. Nokia will not be amused.

10 tykkäystä

Spekulaatiot Nokian ostamisesta jatkuvat, vaikka mitään merkkejä sellaisesta ei ole.

3 tykkäystä

Sama juttu, mutta kävinpä lukemassa, ja jos vähänkään oikein ymmärsin niin otsikko taas ihan perus-archselingiä

viim. 4 kpl sitten enemmän asiaa mm Nokialle oikeus tarkempiin Daimlerin kirjanpitoihin, jotta vai vaatia oikeita summia korvauksina

ja huom Nokia sanonut useampaan otteeseen ettei halua keskeyttää autotuotantoa

@OldFeki oho nehän seuraavat tarkaan tätä palstaa, vasta eilen ihmettelin miksei VZ, ATT tai TMO osta Nokiaa ![]()

![]()

7 tykkäystä

Kysymys on todella hyvä, oikein vastaaminen on taas huomattavasti vaikeampaa, mutta yritän tietämättä ja tuntematta yksityiskohtia.

Suoramyynnissä toimittaja (esim Nokia) huolehtii koko myynti- ja toimitusprosessista, sekä huolto- ja ylläpitotoimisista itse. Tämän seurauksena kaikki sopimuksen mukaiset tulot kohdistuvat sille. Toisaalta suoramyynti sitoo resursseja paitsi myynnissä ja huolto-/ylläpitotoimissa ja ne on kyettävä tarjoamaan luotettavasti sovitun vasteajan mukaisesti jokaiseen toimipisteeseen. Kun järjestelmä toimitetaan suoraan se vaatii myös ostajan omalta organisaatiolta suurempaa asiantuntemusta ja resursseja. Tämän vuoksi suoramyynti kohdistuu aivan suurimpiin asiakkaisiin. Tai erikoisempiin projekteihin, josta äärimmäisenä esimerkkinä voisi olla privaverkon toimittaminen NASAlle kuuhun.

Operaattorin kanssa toimiessa operaattori ottaa osansa myyntikatteesta, mutta myös vastuista. Operaattori voi myös käsittääkseni hyödyntää privaverkoissa myös yleisessä käytössä olevaa verkkoaan ainakin osittain, mikä laskee kustannuksia ja siten tekee asiakkaalle privaverkon hankkimisen edullisemmaksi ja siten laskee hankintakynnystä.

Operaattorin kanssa toimiessa toimittajan kate ja vastuut pienenevät, mutta samalla potentiaalisen asiakaskunnan määrä sekä myyntiresurssit kasvavat huomattavasti. Samoin yhteistyö ja sidokset operaattorin ja toimittajan kanssa vahvistuu.

Hyvin kärjistetysti suoramyynnilla kate, liikevaihto ja vastuut sekä kustannukset ovat suuremmat. Potentiaalinen asiakaskunta ja myyntiresurssit ovat pienemmät.

Jälleenmyyjäkumppanin (operaattorin) kanssa toimiessa volyymi ja potentiaalinen myynti sekä kohderyhmä kasvaa, toisaalta myyntikateprosentti, vastuut ja asiakkaiden hoitoon tarvittavien resurssien määrä vähenee.

Nokian tai muun toimittajan osalta on vaikeita strategisia ja taktisia valintoja päättää miten rajata suoramyyntikohteet ja operaattorikumppaneiden kanssa hoidettavat kohteet. Niiden osalta eri markkina-alueilla tehdään varmasti erilaisia ratkaisuja lukuisista eri syistä.

13 tykkäystä

Nokia Corporation

Stock Exchange Release

Nokia Board of Directors approved the Nokia equity program for 2021-2023

Espoo, Finland – Nokia Board of Directors has approved the Company’s equity program for 2021-2023 (Program). The Program includes a new share-based long-term incentive plan (LTI Plan) and an employee share purchase plan (ESPP) under which awards may be granted until December 31, 2023.

Long-term Incentive Plan 2021-2023

Nokia seeks to recognise, reward and retain its most talented employees. The long-term incentive plan intends to effectively contribute to the long-term value creation and sustainability of the Company and align the interests of the executives and employees with those of Nokia’s shareholders. Nokia’s long-term incentive plan for 2021-2023 is a key tool which supports these objectives. Under the LTI Plan the company may grant eligible executives and other employees awards in the form of both performance shares and restricted shares.

Awards under the LTI Plan may be granted between the date the plan is approved and December 31, 2023 subject to applicable performance metrics as well as performance and/or restriction periods of up to 36 months depending on the award. Consequently, the restriction periods for the last awards granted under the LTI Plan would end in 2026. Performance metrics as well as weightings and targets for the selected metrics for performance shares are set by the Board of Directors annually to ensure they continue to support Nokia’s long-term business strategy and financial success. Further disclosure on annual implementation of the LTI Plan is provided in the Company’s annual report and website.

The potential maximum aggregate number of Nokia shares that may be issued based on awards granted under the LTI plan in 2021, 2022 and 2023 is 350 million. Until the Nokia shares are delivered, the participants will not have any shareholder rights, such as voting or dividend rights associated with the performance or restricted shares. If the participant’s employment with Nokia terminates before the vesting date of the award or a part of an award, the individual is not, as a main rule, entitled to settlement based on the plan.

Employee Share Purchase Plan 2021-2023

The purpose of the ESPP is to encourage share ownership within the Nokia employee population, increasing engagement and sense of ownership in the company. Under the ESPP 2021-2023, subject to the Board commencing annual plan cycles, the eligible employees may elect to make contributions from their monthly net salary to purchase Nokia shares at market value on pre-determined dates on a quarterly basis during the applicable plan period. Nokia would deliver one matching share for every two purchased shares that the participant still holds at the end of applicable plan cycle. In addition, the participants may be offered free shares subject to meeting certain conditions related to participation as determined by the Board.

The maximum number of shares that can be issued under all plan cycles commencing under the ESPP in 2021, 2022 and 2023 is 35 million. Participants have immediate shareholder rights over all shares purchased from the market. Until the matching or free Nokia shares are delivered, the participants will not have any shareholder rights, such as voting or dividend rights associated with the matching or free shares.

Dilution effect

As at December 31, 2020, the estimated aggregate maximum number of shares that would be issued under Nokia’s outstanding equity programs, assuming the unvested performance shares would be delivered at maximum level, represented approximately 1.87 per cent of Nokia’s total number of shares (excluding the treasury shares owned by Nokia Group).

This represents the net number of shares that would be issued, once applicable estimated taxes are deducted from the gross value of the awards.

The dilution impact of Nokia’s outstanding equity programs, if maximum performance was achieved, in addition to the net number of shares that could be issued under the new LTI Plan and the ESPP as a result of awards made in 2021, 2022 and 2023, would not exceed 5 per cent of Nokia’s current total number of shares (excluding the treasury shares owned by Nokia Group).

5 tykkäystä