AT&T & Nokia & vRAN2.0. Baseband (DU ja CU) oli laitettu Nokian Aiframe Open Edge ja Rackmount servereille. Tässä vaikuttaisi olevan paketti kasassa tukien myös oRAN kehitystä.

AT&T & Nokia & vRAN2.0. Baseband (DU ja CU) oli laitettu Nokian Aiframe Open Edge ja Rackmount servereille. Tässä vaikuttaisi olevan paketti kasassa tukien myös oRAN kehitystä.

premarket Seurailee melko suoraan Helsinkiä 4,09/1,1965 ± ns ADR lisä ![]()

16:30 -18:24 sitten valtakamppailua

18:24-18:29 Helsinki huutari (= robottien tilien tasaus mahdollisuus ![]() )

)

ja 18:30-23:00 Nyse määrää kurssin

ja aamulla Helsinki määrittää “väärin arvostetun” Nyse kurssin

ja ohjaa kurssia taas 10:00-16:30 ja “Rinse & repeat”

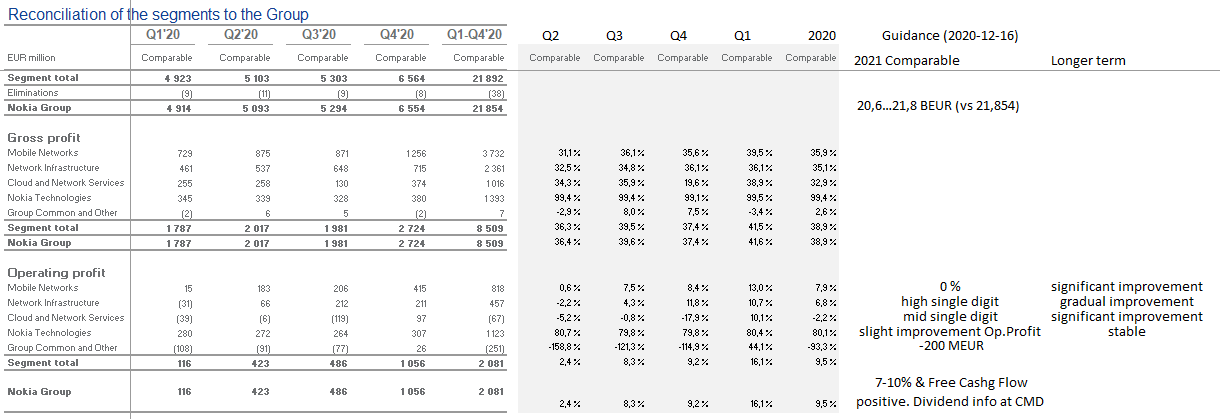

Aikalailla massiiviset vaikuttavat olevan lisäinvestoinnit, sillä Mobile Networks teki 2020 raportoidun 515 M liikevoiton (5,0 liikevoitto-%), ja vertailukelpoisesti 818 M (7,9 %). Vieläpä kehitys oli hyvin nousujohteinen Q1<Q2<Q3<Q4.

Huomioiden 2020 nousujohteisuuden, luulisi lisäinvestoinneista ohjautuvan tälle segmentille helposti yli 500 M € (varmaan itse asiassa miljardin). Toki täytyy huomioida että jatkuva siirtymä 4G → 5G aiheuttaa luultavasti jotain painetta marginaaleihin edelleen.

Varmaan tulee tuijottaa tuota vertailukelpoista tulosta enemmän nyt kun vertaa 2020 vs 2021?

Networks Infra 2020 marginaali 6,8 %. Odotus high single digit 2021. Tässä Q1 vaikuttaisi olevan kausiluonteisesti heikko.

Cloud & software 2020 marginaali -2,2 %. Whoaps, jopas yllätti miinuksella oleminen. Tässä on täytynyt olla investointia joka purkaantuu sillä 2021 odotus on mid-single digit.

Technology -puolella ei sitten muutoksia.

Mielenkiintoista, ja jopa yllättävää mobile networksin ainakin omia odotuksia parempi vuoden 2020 performaatio! Ja suurin erotus vaikuttaisi tulevan Networks Infrasta mitä tulee raportoituun ja vertailukelpoiseen liiketulokseen. Pitää pureskella ja lukea lisää.

Hajahuomiona ennen tarkempaa lukemista: Mobile Networksillä oli viime vuonna liikevoittoprosenttina 5% (raportoitu) ja 7,9% (vertailukelpoinen, ei-IFRS). Tälle vuodellehan ennustetaan nollaa, joten jos nollalla saavutetaan koko Nokian tasolla voittoa 7-10%, mikä lienee marginaali vuonna 2022 kun Mobile Networks oletettavasti uudestaan kammetaan selkeästi plussan puolelle?

Näimpä. Vipuvarsi on hyvin mittava. Uskon että tämä asia on nyt yllättänyt jotakuinkin jokaisen analyytikon. Ainakin omia ajatuksiani tämä muovaa jonkin verran siitä että missä on potentiaali kun asiat ovat järjestyksessä, ja toisaalta siitä millaiset voivat olla askeleet tuloksessa ylöspäin vuodesta 2022/2023 eteenpäin (kun investointien “ylisuuri” osuus purkaantunee).

Tämähän on itsessään hyvin bullish tieto että mobile networkin lyhyen aikavälin tuloskuntoa halutaan uhrata näinkin massiivisesti. Ei ole kyse mistään pienestä näpertelystä. ![]()

![]()

JUVE Patent aikalailla samaa mieltä. Nokian mahdollisuudet merkittävään voittoon Lenovoa vastaan nousivat tänään siis suuresti.

Hmm…

Varsin järisyttävä tuo Mobile Networksin 0% ohjeistus tämän päivän infon (Comparable Operating profit 2020=7,9%=818 MEUR).

Mihin tämä raha tarkoitus on pistää, ainakiin ne Reef Sharkit tuntuvat edenneet olikos 44% tasoon jo nykyresursseilla, ja sekin raportoitu luku tulee jäljessä toimituksiin nähden eli hommia enemmän jo tehty kuin mitä näkyy…

Siinäpä sitä Nokialle kertomista CMD:llä, ei kai ole oikein konkreettisesti viestinyt! Sitä paitsi miten voi saada edes kulumaan noin paljoa, ainakaan henkilöä ei edes kykene palkkaamaan tai palvbeluja hankkimaan 818 MEUR:lla. Ainoa mitä tulee mieleen - aseveliapua operaattoreille (DT, tms) korvaamaan kiinan vermeitä.

Network Infran ohjeistus high single digit vastaa 2020 lukua (6,8%) tai vähän päälle

Cloud & Network Service ohjeistus - mid single digit on vahva parannus vs -2,2% 2020

Nokia Technologies tekee vähän päälle 2020

Group Common & Other petraa -250 → -200 MEUR joten selvä parannus

Täysin samaa olen nyt miettinyt. Tai sitten ohjaus on todella konservatiivinen. Mutta toivottavasti CMD antaa tähän jotain lisää.

Täytyy muistaa että jos VZltä tippunut jokunen jaardi hyväkatteista myyntiä pois, niin vaikuttaa 2021 niinkuin Pekka toistanut, eli 800m on esim 500m 2021 ja sitten ne lisäpanostukset, jotka sitten satoja miljoonia

Edit: Lexuksen vastaus alla, jos on niinkuin on että jenkkien katteet ovat parempia,

jos VZ.ltä kadonnut vaikka 1500m myyntiä vs 2020 ja keskiarvoa paremmalla katteella esim 13% päästään 200m pudotusta tuloksesta ?

Pekka ja Suri molemmat tainnut puhua skaalaedun merkityksestä katteisiin (esim Kiinan häviäminen)

Liikevaihtotasolla vaikutus voi olla tuollainen (vuosittain 500-1000 M tippunut RAN osuus), mutta ei kait siten sentään liikevoittotasolla. Ja toki Pekka on tuonut esille Pohjois-Amerikan hintaeroosiota joka varmasti vaikuttaa jokaisessa asiakkuudessa. Mutta onko tältä osin tilanne kovin erilainen 2021 kuin 2020?

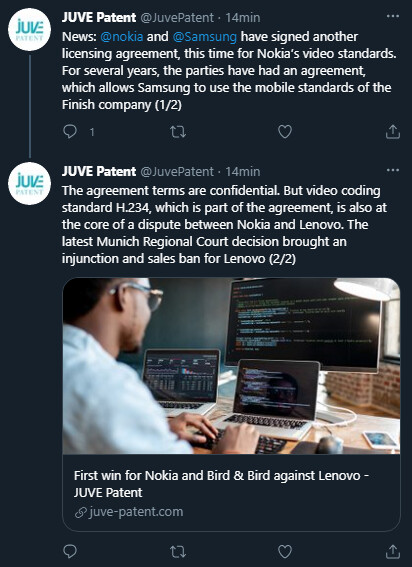

HS uutisoi isona patenttisopimuksena. Ei kait sentään (Samsungin osuus), vaikka merkittävä tosiaan Lenovon suuntaan. Ja voi olla että tuolla H.234 standardilla on vipuvartta myös muualle.

Korjaus: Ei näköjään HS uutisoinut isona sopimuksena, vaan tuli termi muutoin vastaan twitterissä.

EDIT: Huawei EI olisi tuollainen…

Mahdollisesti Intia määräämässä, että vain hallituksen hyväksymät toimittajat verkkoon 15.6 lähtien. Ilmeisesti Huawei olisi tuollainen…

Tarkoitit varmaan ettei Huawei olisi tuollainen…?

Jatkoin vielä excel -harjoituksia

Jos liikevaihto laskee ohjeistuksen mid-pointin mukaisesti, se on 21,2 Mrd EUR ja -3%

Jos koko lasku 0,7 Mrd EUR tulee Mobile Networksin puolesta, ja se kykenee hävittämään 818 MEUR Operating profitin (Comparable) = 0,0%, ja Network Infra nousee 6,8 → 8,0 (high single digit), ja Cloud & Network Services nousee -2,2% → 5,0% (mid single digit), ja Technologies +17 MEUR (slight improvement), ja Group Common & Other -200 MEUR (kuten kerrottu), niin Operating Profit (comparable) olisi 1633 MEUR eli 7,7%.

Vastaavasti arpomalla longer term: Liikevaihto +10% (kaikki vs 2020), Operating profit (comparable) Mobile Networks 12,0%; Network Infra 10,0%, Cloud & Network Services 10,0% sekä Technologies+Group & Common flat, Operating Profit voisi olla 3393 MEUR = 14,1%.

Pitäisihän siinä muutaman korjaavan toimenpiteen mennä putkeen…

Jos 2020 oli Operating profit 2114=0,26 EPS, niin tuo 3393 MEUR olisi 0,42 EPS.

P/E 10 → 4,2 EUR

P/E 15 → 6,3 EUR

P/E 20 → 8,3 EUR

Ja tämän vuotinen 1633 MEUR= 0,20 EPS

11 March 2021

Espoo, Finland – Nokia has today announced the launch of its Service Enablement Platform (SEP), the first commercial solution to deliver radio network programmability, Artificial Intelligence (AI) and Machine Learning (ML) innovation across the Open RAN (O-RAN) ecosystem. Nokia SEP launches with Nokia’s RIC xApps, including Advanced Traffic Steering and Anomaly Detection, which are currently in proofs-of-concepts and trials with major communication service providers (CSP).

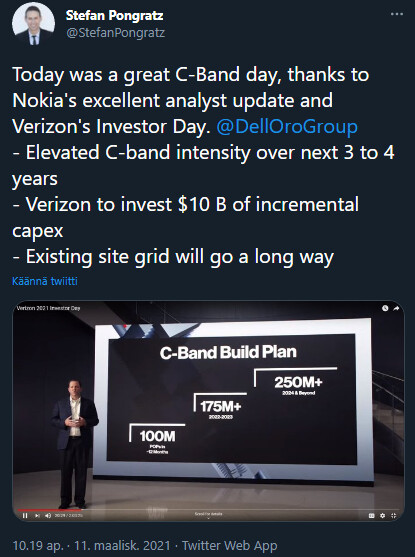

Nokia mainittu yhtenä Verizonin 5G-toimittajista

VERIZON TO START DEPLOYING OPEN RAN GEAR THIS YEAR

Verizon SVP Adam Koeppe said the operator’s 5G hardware vendors – Ericsson, Samsung and Nokia – will begin supplying open RAN-compliant equipment starting later this year. And he expects that the bulk of their equipment shipments to Verizon will comply with open RAN specifications by next year. https://www.lightreading.com/open-ran/verizon-to-start-deploying-open-ran-gear-this-year/d/d-id/768021?

Toisessakin Light Readingin artikkelissa maininta Nokian roolista:

End of 2021

Verizon plans to upgrade 7,000 to 8,000 of its estimated 64,000 cell towers with C-band radios supplied by vendors Samsung, Ericsson and Nokia. That work ought to cover around 100 million Americans with Verizon’s “5G Ultra Wideband” service by March of 2022. (Verizon is applying its “Ultra Wideband” moniker to its 5G network running in its millimeter-wave and C-band spectrum holdings.) https://www.lightreading.com/5g/verizon-lays-out-its-three-year-$10b-plan-for-5g/d/d-id/768005

Nokia & Verizon?

Hip-hei-hurraa! ![]()

![]()

![]()

Sori oli pakko kokeilla useamman emojin yhdistelmää ja katsoa, mitä väärinkäsityksiä siitäkin voi seurata…

Itse itselleni vastaten: Erkki jatkoi kovaa nousuaan jenkeissä, päätyen lähes +7% nousuun, kun Nokia “hyytyi” +3,5% tasolle. Lisäselityksiä nousulle tarjoaa Bloomberg, jonka mukaan ranskalaisoperaattorit ovat enenevässä määrin riipimässä Huawein vermeitä veks. Näin ainakin väittää Nyhetsbyrån Direkt:

Vidare har Bloomberg News rapporterat att flera franska mobiloperatörer börjar riva ut utrustning från Huawei, vilket kan vara till fördel för Ericsson och Nokia.

Main risks

The main downside risks include a worse-than-anticipated outcome for

intellectual property rights negotiations, an exclusion from the Chinese market

following Sweden’s tough stance towards Huawei, and a failure to make Digital

Services profitable.

We also see risks from a recessionary economic environment, increaced competition, price and margin pressure, M&A risks, the operator capex

outlook and corruption liabilities.

Kovin kepoisin perustein ei ole merkitty Ericille riskiä korruption vuoksi!

Meneillään on Ruotsissa uusi tutkinta korruptioon liittyen.

Vanha ei ole tämäkään tapaus, miljarfin USD:n sakkomaksu!

![]() In a statement Friday about its recent $1 billion FCPA resolution, Swedish telecom Ericsson made some frank admissions about its bad actors, and provided rare insight into what simultaneous FCPA negotiations with the DOJ and SEC are like.

In a statement Friday about its recent $1 billion FCPA resolution, Swedish telecom Ericsson made some frank admissions about its bad actors, and provided rare insight into what simultaneous FCPA negotiations with the DOJ and SEC are like.

The company also gave more details about what it’s been doing to fix its compliance and ethics program.

Here’s that FCPA statement taken verbatim from LM Ericsson Telephone Company’s Form 6-K:

QUOTE

Ericsson reached a resolution on U.S. FCPA investigations

On December 7, 2019, Ericsson announced the resolution of the previously disclosed investigations by the U.S. Department of Justice (DOJ) and the Securities and Exchange Commission (SEC) regarding the Company’s compliance with the U.S. Foreign Corrupt Practices Act (FCPA). While the DOJ and SEC conduct separate investigations, the same facts have been shared by Ericsson with both authorities.

The resolution relates to historical FCPA breaches ending Q1 2017. While the Company had a compliance program and a supporting control framework, they were not adequately implemented. Specifically, certain employees in some markets, some of whom were executives in those markets, acted in bad faith and knowingly failed to implement sufficient controls. They were able to enter into transactions for illegitimate purposes and, together with people under their influence, used sophisticated schemes in order to hide their wrongdoing. The resolution marks the end of the FCPA-related investigations into Ericsson and its subsidiaries undertaken by the DOJ and the SEC.