Jenkit mätänny lappua laitaan, -8,5%.

Ehkä se vaan on niin et 3.20-3.30e on oikea taso Noksun nykymenolle, kun parempaa ei lähiaikoina tiedossa. Onhan 2vuotta pörssissä pitkä aika.

Börsä helposti ylireagoi ja tietty me siinä mukana.

Mielenkiintoista nähdä mitä Mikael huomenna on asiasta mieltä.

4 tykkäystä

En mä ole liputtanut yhtäkään viestiä koskaan.

Inhoan koko liputusta. Toki täällä on helvetisti viestejä aiheen sivusta, eivät mua häiritse.

2 tykkäystä

Samaa mieltä.

Jos osinko on mitä on ja sitä jaetaan silloin tällöin, niin onhan se selvää että hinnan pitää reagoida. Kun hillotolpan lykkäys on jokavuotinen rituaali, niin vaatiihan se sijoittajalta hermoja.

Mikä on Nokian oikea hinta, jotta sillä saa siedettävän keskimääräisen vuosi tuoton? Tai toisaalta voisi kysyä, montako vuotta Nokiaa pitää holdata nyky hinnalla, jotta päästään keskimääräiseen 7% vuosituottoon?

4 tykkäystä

Toivotaan, toivotaan! ![]()

Toivotaan, että hinta menisi syvälle alle 3 €:n, niin pääsisi ostamaan lisää.

Onko sillä mitään väliä, missä hinnoissa osake välillä hiihtelee, kunhan se on halpa suhteessa arvoon ostaessa ja kallis myytäessä, tai hyvin tuottava reppuun jätettäessä.

9 tykkäystä

Tälläkin saattoi olla oma osansa illan tiputuksessa.

Toiset yhtiöt pitivät kohtuullisesti pintansa kuten Ericsson ja Cisco, mutta toiset huonommin.

Yleisesti ottaen analyytikoiden ennusteet kiva nähdä huomenna. Ne aikaisemmin positiivisemmat tahot kuten Nordea ja Handelsbanken saattavat joutua leikkaamaan hieman ennusteitaan mutta tuskin esimerkiksi Inderes. Heidän tuloennusteensa näyttää järkevältä nyt uusien tietojenkin valossa. Muutamalla analyysitaholla olisi puolestaan ennusteiden nostamisen paikka, mutta kroonisuus lienee vaivaa. Valitettavasti esimerkiksi GS ennusteilla on aikamoisesti valtaa verrattuna esimerkiksi meidän kotimaisiin tahoihin nähden.

12 tykkäystä

Juurikki mitään arvioida osaa, mutta nykyarvo ja muutaman vuoden perspektiivi tuntuisi aika turvalliselta, kun noita yli 7% liikahduksia on sattunut ylös-alas lähes kuukausittain. Ehkä lähtötasosi on sittenkin korkeampi?

Se osingottomuus on muuten kasvattanut Nokian kassaa yli 8 miljardin euron, paljon yli velkojen eli kassaa löytyy kehittämistoimiin, jos niitä tarvitaan. Kun ei ole tullut osinkoa, ei ole huomattu, miten hyvin Nokia on tehnyt tulosta jo nyt.

Tasaista osinkoa haluavat tuskin ovat Nokiasta olleet kiinnostuneita tähänkään asti.

Nokian Juurikki kokee ainoaksi osakkeeksi repussaan, jossa on riski nykyhinnan tuplaantumiseen tai kolminkertaistumiseen alta 5 vuoden. Muut ovat sitä vähintään 7% per anno toivomusta. Tämä toivomus perustuu firmojen tekemään tuottoon, ei niiden pörssihinnan kasvamiseen. Jos sitä tulee, kiva. Jos ei, ei ainakaan korkojen nousu vie unia niin kuin kasvustrategiaa harjoittavilta. Ja aina voi verrata tylsää 5 % osinkoa 0 % tuottoon pankkitilillä.

Nyt ollaan poikkeusajassa ja Juurikin 50k€ OST on 69% voitolla 10 kk aikana. Reppu on siirtynyt jo siilipuolustukseen, jota tuo 7% vuosituoton tavoite hyvin kuvaa.

Nokia on Juurikille harkittua riskinottoa, joka ei unia vie, muttei myöskään ole kiinnostavaa seurattavaa päivä- eikä viikkotasolla. Mitenhän tuon “ilmoita emailissa” -toiminnon saisi pois?

11 tykkäystä

Tarkennetaanpa tälläkin palstalla Kauppalehden palstan harhakäsitys:

Sitaatti palstalta: “Nokia heikensi pitkän tähtäimen vertailukelpoista

liikevoittoprosenttitavoitetta 10-13% (aiemmin 12-14%).”

Tarkennettakoon, että kyseessä ei ole aiemmin käytössä ollut long term outlook (3-5 v.) vaan nimen omaan näkymä vuodelle 2023. Tämä käy ilmi esim. siitä, että Mobile Networksin marginaalin arvioidaan vuonna 2023 olevan 5-8% kun se Uiton mukaan pitkällä tähtäimellä on 10% tai sen yli.

Entisenlaista pitkän aikavälin näkymää ei siis annettu ja jos se jossain vaiheessa annetaan se lienee selkeästi yli mainitun 10-13% jo pelkästään Mobile Networksin painoarvon vuoksi puhumattakaan siitä, jos ja kun muutkin liiketoimintaryhmät parantavat ainakin jonkin verran suoritustaan. Lundmarkhan viittasi esim. softatalojen marginaaleihin, jotka ovat ihan eri tasolla kuin Nokialla nyt ilmoitetuissa näkymissä on.

10 tykkäystä

Look at Nokia now and compare it to Nokia a year ago - the difference is huge!

Now Nokia has a viable strategy to execute it in order to make a succesful turnaround to make Nokia shine again!

Licensing and all the intellectual property posessed now and surely lots of it in future to come, is the source of Nokias unique power, which makes it excellent provider for trusted networks and for the better future for mankind and nature on the planet earth!

9 tykkäystä

Niin se tässä alkoi harmittaa kun tiesin alkuviikolla, että Nokiat pitää myydä, mutta velttoillessa jäi myymättä. Tätä on pakko veivailla jos aikoo tuottoa saada. Holdaamalla Nokiaa hukka perii, jos nyt puhutaan pidemmästä horisontista, kuin Korona-montusta tähän. Nokia ei ansaitse kuin 20Mrd:n pörssiarvon. Tuplasta on ihan turha haaveilla.

Suurin pettymys Nokian 5G bisneksessä on liikevaihdon surkea kehitys, jopa siis laskeminen.

Verizon floppeja ei jatkossa enää saa tulla.

Ei Harvia tai Kamux triplaisi kurssiaan, jos kasvu olisi nolla!

3 tykkäystä

Niin noh, olihan lasku odotettavissa, mutta vastahan kurssi liikkui lähes samalla tavalla toiseen suuntaan. Voihan tämä harmittaa, jos tekee päiväkauppaa Nokian osakkeella, mutta en näe mitään syytä muuttaa kuvaa Nokiasta sijoituksena eilisen perusteella. Ja päiväkauppaan on paljon parempia lappuja.

Nokiassa on edelleen huomattava määrä riskiä, mutta kaikkien liiketoimintaryhmien tulos on kasvussa. Jos katsoo taaksepäin löytää hyviä syitä menettää uskonsa, mutta jos katsoo eteenpäin on tilannekuva mielestäni selvästi positiivisen puolella. Nokia on merkittävä ja luotettu tekijä omassa markkinassaan ja se on kriittisessä roolissa asiakkaiden liiketoiminnan menestyksessä. Itse katson tilannetta tässä, ja eilen kuullun, valossa edelleen rauhallisena. Nokia tarvitsee asiakkaitaan ja Nokian asiakkaat tarvitsevat Nokiaa.

Yhtiön suurin ongelma on edelleen mobiiliverkkojen kilpailukyky. Nyt on laitettu uuteen uskoon koko yrityksen liiketoimintamalli organisaatioineen. Se muuttaa varmasti yrityksen toimintaa merkittävästi seuraavan parin vuoden aikana. Eikä kehitys ole tietenkään logaritmista, kuten ennusteet.

Vuonna 2019 aloitetun mobiiliverkkojen kilpailukyvyn parantamisohjelman avulla jopa vanhan mallinen Nokia olisi todennäköisesti kitkutellut positiivisissa merkeissä eteenpäin. Nyt voi odottaa paljon enemmän ja huomattavasti turvallisemmin mielin.

14 tykkäystä

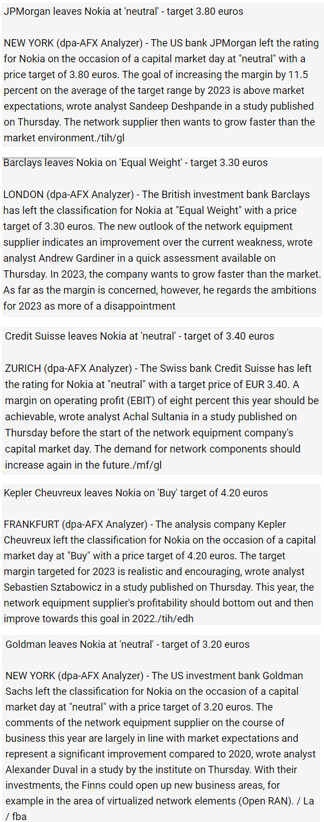

Ei lienee keneltäkään muutoksia suosituksiin tai tavoitehintoihin.

JP Morgan - Pidä 3,80 €

Barclays - Pidä 3,30 €

Credit Suisse - Pidä 3,40 €

Kepler Cheuvreux - Osta 4,20 €

GS - Pidä 3,20 €

12 tykkäystä

Juu ei eilinen vakuuttanut.

Nokia on jo täydessä hinnassa tulokseensa ja yhtiön antamaan tulevaisuuden odotuksiin nähden.

Tämä ei pidä paikkaansa. ![]() Jos katsoo ennusteita, pitäisi Nokian kurssi olla jo nyt huomattavasti korkeammalla. On selvää, että matkan varrelle tarvitaan konkreettisia todisteita, jotta nousua nähdään. Nousupotentiaalista taisi kirjoittaa muuten myös Inderes.

Jos katsoo ennusteita, pitäisi Nokian kurssi olla jo nyt huomattavasti korkeammalla. On selvää, että matkan varrelle tarvitaan konkreettisia todisteita, jotta nousua nähdään. Nousupotentiaalista taisi kirjoittaa muuten myös Inderes.

10 tykkäystä

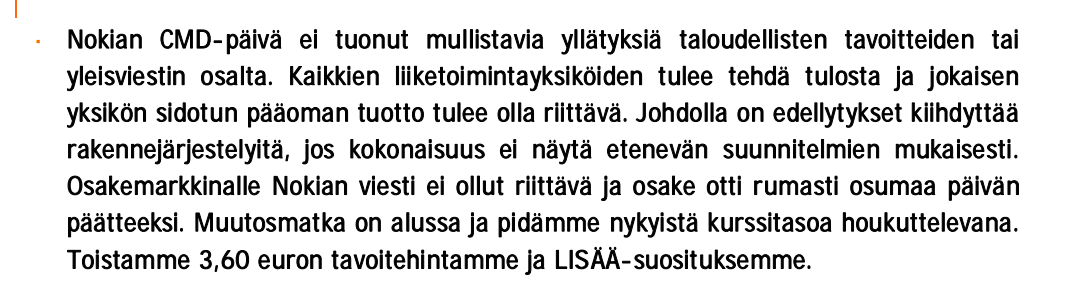

OP myös ennallaan.

Lisää tavoitehinta 3,60 €. Osakkeen riski/tuotto -suhde on houkutteleva ja toistamme Lisää -suosituksen.

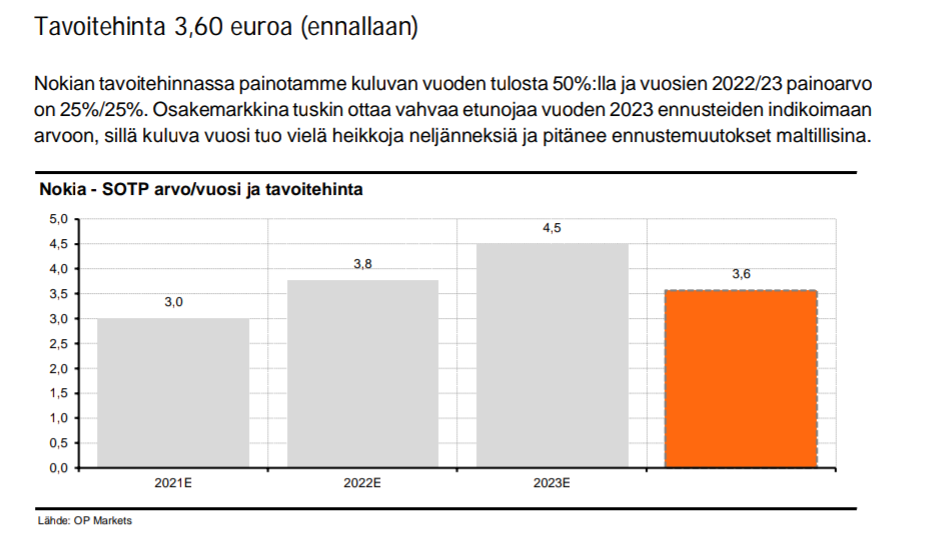

Nostaisin esille myös aikatekijän OP:n raportista. Eli tavoitehinta heillä (ja myös monella muulla muodostuu) osittain (50 %) 2021 tuloksesta ja osittain 2022 ja 2023 tuloksista (25%).

Eli jos tulevaisuudenkuva pysyy ennallaan, tulevana vuonna 2022 hinnoitellaan 50 % 2022 tulosta sekä 25 % 2023 tulosta ja 25 % 2024 tulosta. Näin siis tavoitehinnan asetannassa. Tässä puolestaan on jo itsessään melko paljon potentiaalia.

2022: 50 % 3,8 €

2023: 25 % 4,5 €

2024: 25 % 5,0 € ??

Target olisi OP:lla jotakuinkin 4,275 € vuoden kuluttua olettamuksella “ettei mikään muu muutu kuin että aika menee eteenpäin”. Kelpaa itselle.

Tätä kautta kaikilla helpompi ymmärtää että tuotto-odotus on kohtuullisen hyvä mikäli muutosohjelma etenee ilmoitetulla tavalla.

15 tykkäystä

Kuluvan vuoden ja kahden seuraavan vuoden tulos on kyllä yleensä pieni osa valuaatiosta, jos se tehdään DCF menetelmällä. Tässä on ilmeisesti “Sum of the Parts” (SOTP), mutta millä muulla niiden osien arvot saadaan kuin joko DCF:llä tai sitten vain arvioimalla jollain kertoimella ennustetusta tuloksesta. Tehdään se miten vain, niin se ottaa kassavirran huomioon tästä eteenpäin hyvin pitkälle (periaatteessa “ikuisuuteen”).

Mutta oli niin tai näin, niin suurimmalla osalla yrityksiä suurin osa nykyarvosta tulee DCF-analyysistä jäännösosasta eli jostain 2026 jälkeisestä ajasta riippuen kuinka pitkälle vuosia on arvioitu yksitellen.

Esim. Inderesin viimeisimmässä DCF laskelmassa 50% Nokian arvosta tulee vuoden 2030 jälkeen (TERM arvo). 30% tulee 2021e-2025e ja 20% sitten 2026e-2030e.

4 tykkäystä

Jep tässä on on laskettu jokaiselle segmentille vuosittainen EBIT odotus, ja arvostettu se 9,0 EV/EBIT kertoimella. Tästä saatu arvo, joka muutettu osakekohtaiseksi. Painotus kerrottukin yllä. Tosiaan ei ole DCF laskelma.

3 tykkäystä

Inderes, ei muutoksia suositukseen.

4 tykkäystä

OK. Toi on vaan aika hutera tapa hinnoitella yritystä.

Nimittäin markkinalla on jo sisässä noi kasvuoletukset, joten se mene ihan suoraan niin, että jos ensi vuosi menee ennustettuun tulokseen, niin kerroin ei muutu. Toi kerroin pitää jo sisällään näkymän tästä ikuisuuteen.

Toki olen havainnut, että osakemarkkinoilla realiteetit ei aina kohtaa akateemisen pohdinnan kanssa. Esim. halvan yksikköhinnan osakkeet pärjää välillä paremmin kuin kalliimman yksikköhinnan, vaikka tällä ei ole mitään tekemistä yrityksen arvon kanssa (ja siten osakkeen arvon kanssa). Mutta niin se vaan psykologia ja erilaiset väärinymmärrykset merkkaa enempi.

Eli tältä pohjalta voi mennä juurikin niin, että Noksun hinta hilautuu ylös vivutettuna jollain vakiokertoimella. ![]()

2 tykkäystä

14 tykkäystä