Markkina-arvo jokseenkin pielessä, mutta kun KL kyseessä, niin eihän siinä sitten mitään, olisiko 18Mrdn huitteilla lähempänä, jolloin toki kassan merkitys vielä suurempi, nettokassa myös yksi jännittämisen kohde Q4 rapsassa, palaako yli 4mrdn tasolle…

No ettei jää ihan torsoksi viesti, mitä luulette Osingoksi 2023 tuloksesta, olin itse aiemmin “varma” sen noususta, mutta nyt AT&T ja VORO casen takia ja MN saneerauksien takia ehkä kallistumassa että on jatkossakin 0,03/Q ja jättää varauksen lisäosingolle kun/jos VORO case lankeaa maksuun

Osinko sama 3 senttiä per kvartaali

enemmän kuin 0,03€/kvartteri

tätä vaihtoehtoa voi painaa KL trollit jotka palstaa lukee

Näen tuon osinkoasian vähän näin: Nokialla ON varaa maksaa 0,04€/osake/Q, mutta Nokialla EI OLE varaa tuottaa jälleen yhtä pettymystä osakkeenomistajille, vaikka tulos ei olekaan juuri nyt kasvussa ja siten oikeuttaisi osingon korottamista. Jossainhan kuitenkin on sanottu, että Nokia tavoittelee kasvavaa kvartaaliosinkoa, jonka takana muistaakseni seisottiin kun sitä joku yhtiöltä viimeksi huomasi kysyä.

Juu samaa mieltä, mutta näiden viimeaikaisten tapahtumien takia, jotka kassaa syövät ,vastasin vähän huijaten itse kun pollin pystyyn laitoin (mahdollisuus lisäosinkoon)

toivotaan sitä 0,04, sillä ei taida tulla omien ostoja ennenkuin VORO ratkeaa (~900m€ + kulut)

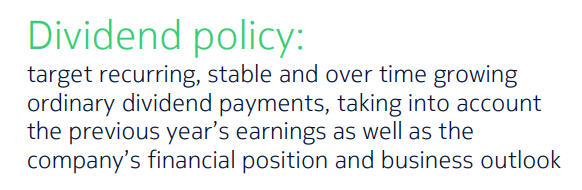

Esim. 12.12. sijoittajatilaisuudessa toistettu osinkopoitiikka on seuraava:

Ummon oli rohkea oman kantansa ilmaisijana eikä hän todellakaan ole trolli. Itse en arvailuihin juuri ota osaa, koska kohtapa sen näkee, mitä Nokian hallitus ehdottaa (vaikka todettakoon etten usko osingon heikkenemiseen). Oli miten oli, jos joku on näkee haasteita tai on pessimistinen se ei automaattisesti tarkoita, että henkilö olisi trollaamassa. Palstan keskimäärin erittäin positiivista konsensusta on rationaalisin argumentein voitava haastaa ilman leimautumisen pelkoa. Erilaiset argumentit rikastuttavat palstaa ja yksi ainoa totuus, oli se sitten hengeltään optimistinen tai pessimistinen, harvoin huomioi tilanteen monivivahteisuuden.

Nokia (NOK) Kickstarts 2024 With Honor Patent Licensing Deal

Zacks Equity Research

Fri, January 5, 2024 at 3:21 PM GMT+2

Nokia Corporation NOK has started 2024 on a promising note by inking a new patent cross-license agreement with Honor for an undisclosed amount.

The licensing deal with one of the leading smartphone manufacturers in China is the fourth of its kind in the past year and portrays the inherent strength of Nokia’s patent portfolio.

In July 2023, the Finland-based telecommunications equipment manufacturer inked a multi-year cross license patent agreement with Apple Inc., per which the iPhone maker aimed to leverage Nokia’s industry-leading 5G portfolio and other technologies. This followed a similar patent deal in January with Samsung and another in December 2022 with Huawei.

The licensing deals accentuate the growing acceptance of Nokia’s next-generation innovative solutions among established players and solidify its position in the wireless equipment market.

———->

edellä olevasta kappaleesta käännös

Lisenssisopimukset vahvistavat Nokian seuraavan sukupolven innovatiivisten ratkaisujen kasvavaa hyväksyntää vakiintuneiden toimijoiden keskuudessa ja vahvistavat sen asemaa langattomien laitteiden markkinoilla.

Kun Nordea oli pessimistinen vuosien 2023-25 osalta (EPS 0,28 ja 0,31 ja 0,31) niin ainakaan en itse saanut niin synkkää tulosta vuodelle 2026. Yritän tehdä arvion EPS:stä vuonna 2026 seuraavilla oletuksilla:

NI:n keskimääräinen kasvu 2,5% vuosina 2024-26 verrattuna vuoteen 2022 (2023 oletetaan olevan ilman kasvua); marginaali 13,5%

MN:n liikevaihto = vuoden 2022 liikevaihto miinus 15% vahvan vertailuvuoden (2022) ja AT&T:n menettämisen vuoksi; marginaali 7,5%

CNS:n keskimääräinen kasvu 3 % vuosina 2024-26 verrattuna vuoteen 2022 (2023 oletetaan olevan ilman kasvua); marginaali 8,5%

Teknologia liikevoitto 1 100 milj. euroa

Vertailun vuoksi on hyvä pitää mielessä, että Nokian pitkän aikavälin marginaalitavoitteet ovat seuraavat: NI ja CNS n. 15% ja MN yli 10%.

Näillä olettamuksilla, joissa käytetään Nokian ilmoittamien marginaalihaarukoiden keskipisteitä, saadaan seuraavat liikevoitot: 1 315 milj. (NI) + 680 milj. (MN) + 311 milj. (CNS) + 1 100 milj. = 3 406 milj. euroa. Tästä liikevoitosta vähennetään konsernin yhteiset ja muut kulut 350 miljoonaa euroa sekä rahoitustuotot ja -kulut 150 miljoonaa euroa = 2 906 miljoonaa euroa. Tästä vähennämme 25 % tuloveroja (voi olla vähemmän verosaamisten vuoksi) ja saamme 2 179 miljoonan euron voiton, joka jaettuna 5 613 miljoonalla osakkeella antaa osakekohtaiseksi tulokseksi 0,388 euroa. Tämä on enemmän kuin vuonna 2021 (0,37 euroa), mutta vähemmän kuin vuonna 2023 (0,44 euroa). Kuitenkin vuonna 2022 305 miljoonaa euroa (noin 0,05 euroa osakkeelta) oli kertaluonteinen lisenssimyynti, joten ilman sitä vuoden 2022 osakekohtainen tulos olisi ollut vain 0,39 euroa eli suunnilleen sama kuin yllä oleva laskelma antoi vuodelle 2026.

KYSYMYKSIÄ:

Mitä ajattelette käytetyistä kasvu- ja marginaalioletuksista?

Olisiko lähes 0,39 euron osakekohtainen tulos tyydyttävä vai pettymys?

Tilanne tuolloin olisi parempi kuin nyt, jos kassavirta vihdoin myös kasvaa merkittävästi. Mutta, en tuohon 0,39 EPS tasoon voi sanoa olevani tyytyväinen 2026 vuonna. Nokian markkinoita nopeampi kasvu, ei tällöin toteudu sillä tavoin kun aiemmin luvattiin. Odotan, että tuloksen tekokykyä siis saadaan vielä huomattavasti parannettua tuosta. Se voi nyt vaatia hieman enemmän aikaa, mutta 2026 vuoteen mennessä on myös mahdollisuus onnistua nyt toiseen suuntaan ja tuottaa jossain vaiheessa se varoitus, että markkinalla menee kovaa, samoin kuin Nokialla.

Reset, Accelerate, Scale – three phases to delivering above market growth

Nyt alkavana vuonna tuohon vielä, jos rohkeasti uskaltaa esittää:

rinnalle rohkeasti uuden tekemistä, portfolioon tuote lisäyksiä, kasvua raakasti hakemaan, unohtamatta kuitenkaan tuottavuutta

enemmän tuotteita tarjolle kuluttajamarkkinoille, brändi tietoisuus nousee, monelle Nokian tuotteet saattavat vieläkin tuoda laadun mieleen

osakkeenomistajien palkitseminen kuntoon

selkeä muutos tulostavoitteellisempaan bonus järjestelmään, joka ei takaa täyttä bonusta perus suorituksella ja sitten pienellä extralla vielä lisäkertoimia

johdon bonukset kiinni selkeästi liiketoiminnan parantamiseen, heti seuraavaan bonus ohjelmaan muutos näiden osalta

patentti kiistoissa raakasti asettamaan sellaisia liiketoiminnan esteitä oikeuksien rikkojille, että kiinnostus herää maksujen osalta. Amazon myös maksamaan tai muutoin ohjelmat seis maissa, joissa patentteja vielä pidetään jossain arvossa (kunhan nyt ehtii katsoa Reacher sarjan loppuun ennen kuin suomessa katkaisevat Primen)

ei vain pelkästään reagointia, vaan nyt ote siitä tekemisestä, eikä tulipalojen sammuttelusta

Tosiaan, hyviä uudistuksia on tehty jo nyt Nokiassa, tulos on plussalla ollut jo pidempään, Nokian vakavaraisuus on edelleen hyvä, kasvuajureita on.

Nyt vaan ottamaan irti potentiaali siitä fiksusta porukasta jota nokialla työskentelee. Parantaa lisää töissä viihtymistäkin kun oikeasti saadaan välillä isoa vaihdetta silmään.

A deal could be announced as soon as this week, the Journal said, citing people familiar with the matter. Juniper and HPE representatives didn’t immediately respond to CNBC’s requests for comment.

in the networking equipment market, underperformed the tech industry last year. The company’s stock price fell about 8% in 2023, while the Nasdaq Composite gained 43%. HPE rose nearly 10%.

Samoilla liikevaihto / tulos kertoimilla kun Nokia menisi kaupaksi, niin hinta olisi 10 euron paikkeilla. Voisin tässä tilanteessa itsekin tuollaisella hinnalla luopua ja etsiä uutta kohdetta rahoille. Mutta joskus pitkällä tulevaisuudessa toki Nokiasta voisi enempikin saada, jos oikein lehmän hermoilla pelaa ja liikevaihto vuosien varrella kasvaisi, sekä tuloskunto.

Ei omasta mielestäni, liikaa päällekkäisyyksiä ja Nokialla pitäisi olla teknologisesti paremmat tuotteet kuin Juniperillä. Softaa pitää vielä parantaa, että pärjätään Ciscolle ja saataisiin access ja distribution markkinoista kakkua.

Oliko tässä muuten se että Erkin uusimmilla vermeilla sai useamman eri kaistan yhdistettyä (tässä 6) kuin Nokian vermeillä (5?), vai muistanko/ymmärsinkö väärin noista spekseistä ? @Old_Baker varmaan osaa vastata ?

tuossa siis (googlailun jälkeen, AWS ei ole (ilmeisesti) se AWS mitä spectrum viipaleita käytettiin yht 245Mhz edestä )

PCS: 1900 MHz. Band 2

AWS: 1700/2100 MHz. Band 4.

2* 2,5Ghz kanavaa/kaistaa/spectrumviipaletta

Nokialla oli ekaksi 5, ilmeisesti laitteet 2023 tukevat vasta 3-4 komponentin Carrier aggregationia, mutta minulle jäi auki pystyykö Nokia esim tuohon 6n viipaleen yhdistämiseen ?

Tuo 6 CC carrier aggregation on demoversio eikä markkinoilla ole puhelimiakaan jotka sitä vielä tukisivat. Molemmilla N ja E on 5CC kaupallisissa tuotteissa. Suurin osa puhelimista tukee vasta 3CC tai 4CC.

En näe tällaista skenaariota mahdollisena. Mikäli joku ostaisi Nokian MN liiketoiminnan, en usko sen olevan Samsung, ja varsinkaan se ei voi olla Ericsson.

Ericssonin kanssa yhdistyminen ei olisi nykyisessä markkinatilanteessa mahdollinen, koska tulisi aivan liian määräävä markkina-asema. Miksi siis keskustella asiasta kulisseissa?

Mutta en näe kyllä asiaa kovinkaan todennäköisenä myöskään Samsungin kanssa, vaikka ehkäpä teknisesti ei olisi yhtä suuria esteitä. Mikäli potentiaalisia ostajia miettii uskoisin sen olevan hieman ulkopuolelta - esimerkiksi HP:n tai Microsoftin kaltainen toimija.

@ruuki samat ajatukset. En vaan jaksanut listata/miettiä kaikkia potentiaalisia tuohon viestiin.

jos näitä nyt spekuloidaan, niin HP ja mikki varmaan valideja (heidän pilvipuolen takia), lisäisin kyllä seuraavan sukupolven ja tuon juuri lukemani 6G artikkelin takia, että AWS ja Google voisi hyvin haluta lisätä tuon MN/radiopuolen itselleen ja laskuttaa sitä kautta esim operaattoreilta tai keneltä vaan osana pilvitarjontaa