Empiiristä tutkimusta kahden Helsingin pörssin merkittävimpiin kuuluvan yhtiön sijoittajaviestinnän välillä.

Tehtävä: Tarkista, mihin kellonaikaan yhtiöiden neljännesvuositulos julkaistaan.

Case 1: Nokia.

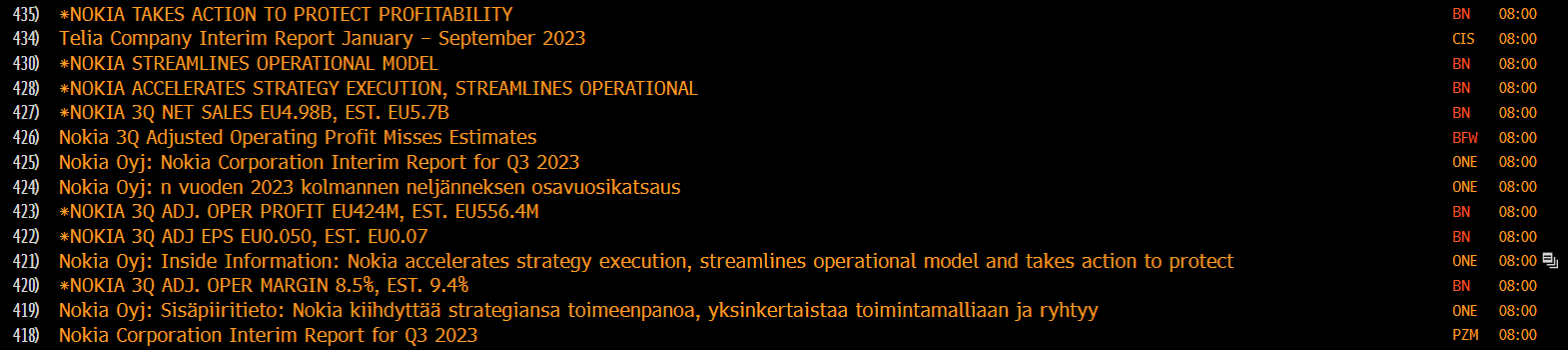

Syötän hakukoneeseen “Nokia investor relations”. Oikea sivu löytyy heti. Sivulla kerrotaan, “Nokia to publish its Q3 report on 19th October”. Hienoa. Klikkaan. Mitään ei tapahdu. Ok… Klikkaan “Join the webcast” -linkkiä, josta päädyn rekisteröitymissivulle, jolla ei ole muuta tietoa. Entäs IR events -valikko? Klikkaan. “report for Q3 2023 and January-September 2023: 19 October 2023”. Tiedän kyllä, mutta mihin kellonaikaan? Olisiko kellonaika löydettävissä paremmalla haulla? Haen “Nokia financial calendar”. Löydän samantien oikealle sivulle, jossa kuitenkin sama tieto päivämäärästä ilman kellonaikaa. Prkl, kauppalehdestä en lähde hakemaan. Hakukoneeseen “Nokia press”. Löydän pörssitiedotteet. Skrollaan alaspäin. Painan nappia “Load more results”. Yes! “Nokia to publish its Q3” -tiedote. Klikkaus. Löytyi! Kellonaika on 08:00.

Case 2: Nordea.

Syötän hakukoneeseen “Nordea investor relations”. Oikea sivu löytyy heti. Klikkaan ensimmäistä uutista “…third-quarter results…”. Otsikon jälkeen ensimmäinen virke: “… approximately 07.30”.

Kokemukseni perusteella Nordea on tehnyt tämän helpoksi – Nokia ei niinkään.

Inside Information: Nokia accelerates strategy execution, streamlines operational model and takes action to protect profitability

Empowers its business groups to operate with more autonomy and agility, in order to speed up execution of its strategy

Embeds sales teams into business groups to better seize growth opportunities and more closely align customer needs to decision-making Announces new program designed to lower cost base by EUR 800–1 200 million on a gross basis over a three year period

Reiterates its long-term comparable operating margin target of at least 14% to be delivered by 2026, as announced with Q3 results today

Outlook maintained despite weak operator spending weighing on Q3

Q3 net sales declined 15% y-o-y in constant currency (-20% reported) as macroeconomic uncertainty and higher interest rates continue to pressure operator spending.

Enterprise net sales grew 5% y-o-y in constant currency (flat reported).

Comparable gross margin declined 120bps y-o-y to 39.2% (reported declined 140bps to 38.7%) due mainly to regional mix in Mobile Networks. Sequentially Mobile Networks gross margin improved 140bps due to favorable regional mix.

Comparable operating margin declined y-o-y by 200bps to 8.5% (reported declined 350bps to 4.8%) , demonstrating the resilience of our profitability relative to the net sales decline.

Comparable diluted EPS of EUR 0.05; reported diluted EPS of EUR 0.02.

Free cash flow negative EUR 0.4bn, net cash balance EUR 3.0bn, working capital headwinds expected to ease starting Q4.

Announces acceleration in strategy execution giving increased operational autonomy to business groups. Operating model change to embed sales teams into business groups. Target EUR 800 to 1 200 million gross cost savings by 2026.

Nokia continues to expect full year 2023 net sales in the range of EUR 23.2 to 24.6 billion with a comparable operating margin in the range of 11.5% to 13.0% assuming closure of outstanding deals in Nokia Technologies.

Looking forward, while our third quarter net sales were impacted by the ongoing uncertainty, we expect to see a more normal seasonal improvement in our network businesses in the fourth quarter. Based on this and assuming we resolve the outstanding renewals impacting Nokia Technologies, we are tracking towards the lower end of our net sales range for 2023 and towards the mid-point of our comparable operating margin range.

Markkina on heikko, ja niin on Nokian tulos. Jotain myönteistä siitä että MIKÄLI patenttisopuja syntyy, on Nokian marginaali ohjauksen mid-pointissa, eli noin 12,25 %:ssa.

Tulos liikevaihtomielessä heikko, mutta marginaali on siedettävä. Nyt punnitaan kuinka paljon tätä heikkoa tulosta on ennalta hinnoiteltu.

Nokia continues to expect full year 2023 net sales in the range of EUR 23.2 to 24.6 billion with a comparable operating margin in the range of 11.5% to 13.0% assuming closure of outstanding deals in Nokia Technologies.

Oletuksena kuitenkin, että kiinalaiset maksavat lisenssimaksunsa.

Oy vey. Liikevaihto alas -20 % (-15 % valuuttakursseilla oikaistuna), tulos alas -36 %.

Paljon jää tehtäväksi Q4. Onneksi ei ole joka vuosi sama homma, että Q4 pitää tehdä ihmeitä.

Ja taas samaan aikaan taas strategiaa näköjään uusiksi tai siis kiihdytetään strategiaa. Kustannuksia leikkuriin. E: Toimituksen lisäys, että potentiaalisesti myös 9 000-14 000 työpaikkaa leikkuriin 2026 mennessä.

Muistutan taas, että omien osakkeiden ostot ovat vain yksi tapa palauttaa pääomia omistajille kuten osingotkin. Toisessa tavassa saa käteistä mistä maksetaan verot, toisessa tapauksessa voi myydä osakkeensa milloin itse haluaa ilman että omistusosuus firmasta laskee.

Nämä siis siirtää arvoa taskusta toiseen. Tässä tapauksia voittajia olivat osakkeiden myyjät.

Itse arvo luodaan liiketoiminnassa, joskin Nokian viime aikojen ~10 % pääoman tuotosta päätellen arvonluonti on nihkeää. Q3 tuottoa en edes uskalla katsoa.

Varmaan noinkin mutta itse ottaisin rahat käteisenä mielummin kun hassaisin siten kuten tämä firma onnistuu homman aina tekemään.

Mielestäni se ei ole pääoman palauttamista omistajille jos tehdään typeryyksiä vuodesta toiseen. Se on omistajien pääoman tuhoamista. Tuolla trackilla nokian kannattaisi jättää omat ostamatta.

Hiukkasen kannattaa ennalta tutkia mitä yhtiössä tapahtuu. Viimeisen reilun vuoden ajan yhtiön on kommentoinut että Intian nopea 5G rakentaminen sitoo pääomaa. Eli ensin rakennetaan ja sitten tulee maksut.

Tähän tulee muutos Nokian informaation mukaan.

… working capital headwinds expected to ease starting Q4.

Nettokassa pienenee, kun Intiaan tarvitaan runsaasti käyttöpääomaa. Siellä nimittäin halutaan maksaa osamaksulla. Tällöin tulot siirtyvät myöhempään vaiheeseen, joka näkyy vapaan kassavirran negatiiviseksi menossa. Isot panostukset Intiaan on kuin rahaa pankkiin laittaisi.

On tässä sekin hyvä puoli, että pahin kilpailija Ericsson otti Intiassa pahasti turpiinsa, kun ei voinut tarjota vastaavia rahoitusehtoja kuin Nokia, siis osamaksumahdollisuutta, koska oli juuri hassannut rahansa yritysostoon, jonka arvosta ehti jo tekemään miljarditason alaskirjaukset.

Maksetaan tai ei, mutta konsensuksesta jäätiin joka rivillä. Epävarmuuden jatkuminen tilinpäätökseen tai negariin asti on kyllä myrkkyä kurssille. Saapa nähdä haetaanko vauhtia 2 euron kulmilta. Eikä nettokassan sulaminen turvaa välttämättä osingon nousua.