Ruma kvartaali, mutta ei tämä nyt ensimmäinen kerta ole kun kaikki kiinni neljännestä kvartaalista. Oikeastaan edellinen vuosi oli poikkeuksellinen ja siksi myös vertailuluvut aika karuja.

8 tykkäystä

Kauppalehden uutisesta:

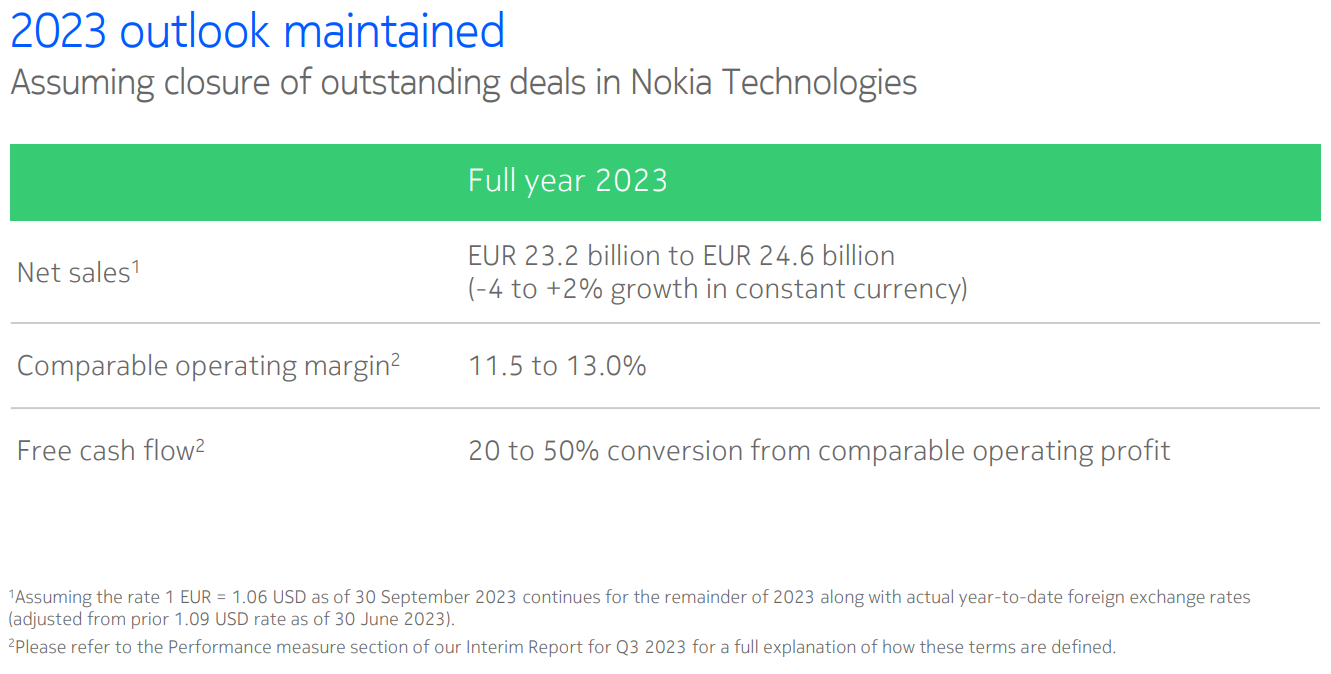

“Nokian ohjeistus pysyi ennallaan. Yhtiö ohjeistaa koko vuoden liikevaihdon olevan 23,2–24,6 miljardin euron välillä ja vertailukelpoisen liikevoittomarginaalin 11,5–13,0 prosenttia. Ohjeistuksessa on oletus, että olettaen, että Teknologia-liiketoimintaryhmän käynnissä olevat lisenssien uusimisprosessit saadaan päätökseen.”

8 tykkäystä

Aika paljon nyt tarvitaan luottoa… 1) Patenttisovut saadaan aikaiseksi jotta tämän vuoden ohjeistus pitää 2) markkinat lähtevät piristymään jossain vaiheessa ja mielellään jo vuoden 2024 alkupuolella.

Mikäli markkinat hinnoittelevat sitä että Nokian nyt kertoma mid-point pitää, eli noin 12,25 %:n vertailukelpoinen liikevoitto, tällöin esimerkiksi Inderes joutuu nostamaan vuoden 2023 tulosennusteita. Mutta samaan aikaan tulevien vuosien ennusteet ovat paineessa, ja mielestäni varsinkin liikevaihdon osalta. En juuri nyt näe konsensusennusteita, ja Atte taisi puhelimessa mainita että ne luultavasti ovat paineessa tulevien vuosien osalta - siis ninemomaan marginaalin osalta.

Valitettavasti tästä lähtee nyt kierre että varsinkin Yhdysvaltalaiset pankit tulevat reilusti laskemaan ennusteita ja targetteja. Kenties ne jää kuitenkin myönteiselle puolelle, tai sitten niitä lasketaan pidä -tasolle, ja informoidaan että siihen asti kunnes markkinat näyttävät piristymisen merkkejä.

Nyt pitää puhelua kuunnella tarkkaan, ja varsinkin siltä osin että miten todennäköisenä patenttisopuja pidetään. Tulosraportissa vaikuttaisi olevan yllättävän luottavaisia, edelleen.

Se että kassavirta oli negatiivinen, ei ole ollenkaan yllättävää. Ja Nokia informoi että tämä helpottaa jo Q4 alkaen, eli sitä ei kannata tuijottaa.

34 tykkäystä

Paha sanoa toisaalta, miten Nokia nuo jaksottaa kirjanpidossaan, että auttaako liikevaihtoon tai liikevoittoon. Kassavirtaan toki vaikuttavat positiivisesti. Toimet kielivät siitä, ettei ainakaan tuohon kassavirtatavoitteeseen olisi ilman toimenpiteitä päästy. En tosin usko, että pääsevät muutenkaan.

Noin nopeasti laskeskelin, että Q4 vaatisi 6 649m€ (Q422 7 449m€) liikevaihdon ja 1 139 m€ (Q422 1 154m€) oikaistun liikevoiton. Vapaa kassavirta on 939 miljoonaa negatiivinen tänä vuonna, että kassavirtaa vaatisi sitten vähän reilu tuloksen verran(Q422 0,4miljardia). Toki liikevoiton ja kassavirran pitää sitten kasvaa liikevaihdon mukana, mutta ruutupaperilaskelmilla pääsin tuollaisiin lukuihin. Nopeasti laskettu, joten saa oikoa, jos ja kun olen väärässä. En ihan usko, että Nokia tosin yltää noihin lukuihin kassavirran ja liikevoiton osalta. Ellei teknologiasta ole tulossa jotain hillotolppaa sitten.

4 tykkäystä

Kyllä nyt pitää antaa kahvin seisoa keittimessä muutaman tunnin, ja sitten juoda Nokia-kahvit kuten pitää kitkeränä ja puistattava, sellaisena joka vääntää vatsaa ja päätä.

Pari poimintaa tuloskalvoista, 3Q vs 2Q2023

-Intian kasvu ei alkaankaa kuitannut Pohjois-Amerikan laskua

-Mobile Networks vei katerahat

-mitä liiketoiminta teki Adjusted profittia, sen on nyt säilottynä Net working capitaliin

https://www.nokia.com/system/files/2023-10/nokia_slides_2023_q3_fi.pdf

22 tykkäystä

Ei nyt loppupeleissä mitenkään paha osari koko vuotta tarkastellen. Q4 tulee hilloa ovista ja ikkunoista. Patenttisopu toivottavasti siihen päälle. Jenkeissä ja Intiassa Nokia vie Ericssonia 6-0. Jenkit perinteisesti myös rakastavat sitä, että läskiä poltetaan ja toimintaa tehostetaan. Hallintohimmeleiden poistamista ja myynnin tuominen suoraan liiketoimintayksiköihin, jossa myös tulosvastuu - hyvä hyvä! En ihmettelisi vaikka päivän päätös olisi joitakin prosentteja plussalla.

Pikkasen on kitkeryyttä kaffessa tänään, mutta pitkää peliähän tässä pelataan ja hiljaa hyvä tulee.

26 tykkäystä

Älä unta näe. Vaikka sellainen oston paikka olisi kyllä kovasti tervetullut.

2 tykkäystä

Kyllä liian pitkää peliä… Itsellä takana 25 vuotta.

27 tykkäystä

Mikäli teknologia -yksikössä päästään sopuun, on sieltä mielestäni tulossa Q4 liikevaihtoa noin 600-800 M €, ja liikevoittoa vähintään 500 M €. Tämä sen takia että myös vuoden 2022 patenttitulot on maksamatta kiinalaisten osalta (ei pelkästään vuoden 2023) , eli vuoden 2023 patenttitulot pitäisi olla suuremmat kuin mitä odotettu 1,4-1,5b run rate olisi.

@Sisu1 oon samaa mieltä. Tämän täytyy viitata siihen että lähellä sopimusta ollaan, muuten ohjeistusta olisi pitänyt laskea. Ehkäpä voi tulkita niin että Nokia voisi jopa hyväksyä nykyisen ehdotuksen, ehkä.

14 tykkäystä

Jos meinaat, että plussalle päätyy, niin sinun kahviin tarvitaan “plörö”…

Eikö patentti sovusta mainttu myös se, että sitä ei väkisin tälle vuodelle haeta jos sillä huononnetaan sen mahdollista lopputulosta…selitys?

1 tykkäys

Olenko ainoa ketä jäi häiritsemään se, että ohjeistus pidettiin ennallaan, koska uskotaan patenttisopuihin?

Ei kai pörssiyhtiö voi lähteä spekuloimaan tuollaisella vaan tuo viittaisi siihen, että neuvottelut ovat todella pitkällä?

Jos sopimuksista olisi epävarmuutta, niin ohjeistusta olisi pitänyt laskea.

Tai ei ainakaan vihjailtu sovusta.

Vuotta kuitenkin niin vähän jäljellä.

27 tykkäystä

Onhan tässä vähän semmoisia vinkeitä ollut esim. uuden Oneplus Openin takia, että sopu tulisi, koska tuo julkaistaan globaalisti. Kyllähän Oppo häviää tuon oikeudenkäynnin kaikissa maissa missä se oikeuteen joutuu.

Luulisin, että neuvottelut ovat pitkällä, muuten kyllä strateginen virhe neuvotteluiden kannalta sanoa, että iso osa meidän tuloksestamme on tässä kiinni ![]()

11 tykkäystä

Priva-asiakkaiden määrä nousi 675’een eli kvarttaalin aikana 6,3 %. Tänä vuonna priva-asiakkaiden määrä on kasvanut 203 asiakkaalla eli 43 prosenttia.

Kaikkiaan yritysasiakkaiden määrä kasvoi 85 asiakkaalla.

10 tykkäystä

Tästä me osakkeen omistajat tykätään ![]() Turha läski pois ja kulut minimiin.

Turha läski pois ja kulut minimiin.

17 tykkäystä

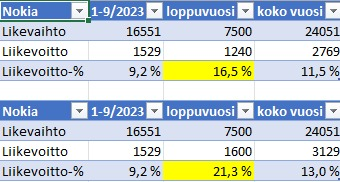

Uskokoon ken tahtoo. Nokian ohjeistus on edelleen voimassa. Liikevaihdon ohjeistuksen keskikohdan saavuttamiseksi pitäisi liikevaihdon kasvaa 50% Q3-liikevaihdosta ja liikevoittoprosentin olla aivan toista luokkaa kuin tähän asti. Ylemmällä taulukolla päästään minimiin liikevoittoprosentissa 11,5% ja alemmalla maksimiin 13%.

7 tykkäystä

Strategisten toimien ja liiketoimintamallin yksinkertaistamisen kautta karsitaan porukkaa ja tehdään yksiköistä itsenäisempiä. Työntekijöiden kannalta on kurjaa että porukkaa karsitaan, mutta liiketoiminnan kilpailukyky on turvattava ja jotain tuottoa omistajienkin olisi saatava sijoittamalleen pääomalle. Näiden toimien jälkeen Nokiasta on entistä helpompi myydä paloja pois, jos ostajakandidaatteja löytyy.

3 tykkäystä

Eli Nokian ohjeistukseen pääseminen on siitä kiinni maksavatko kiinalaiset patenttioikeuksista tässä piakkoin? Kiinalaiset ovat onneksi tunnettuja siitä, että kunnioittavat moisia. Ei voisi taas vakaammalla pohjalla toiminta olla.

Oppon osaltahan Nokia jonkun kiinalaisen oikeuden ratkaisun jo ehti hylkäämään. Sieltä ei kai ole suuremmin tuotetta tulossa putkessa, että paha sanoa. Oneplussaa ehkä harmittaa, jos muutkin kuin Saksa sulkevat ulos. En silti täysin mihinkään nopeaan ratkaisuun usko.

Noh, kaipa se Nokia sitten tietää miten neuvottelut ovat edenneet, jos uskovat sovun löytyvän seuraavan 2kk aikana. Kyllähän tässä taas saa ihmetellä Nokian johdon tekemisiä.

2 tykkäystä

Et huomioi nyt laskelmissasi tuota ennakoitua patenttisopua, jos siis sellainen tulee.

Sieltä pitäisi tulla karkeasti 0,5 miljardia liikevoittoa, joka siis pelastaisi tämän vuoden.

@Sergio Jokin peruste Nokialla on oltava että nyt ensimmäistä kertaa sanovat, että mikäli sopu syntyy on marginaali noin mid-pointissa, eli 12,25 %:n tasolla.

Ja samalla karkeasti voidaan sanoa että MIKÄLI patenttisopua ei tapahdu, on Nokian vertailukelpoinen liikevoitto 10,5 %:n tasoa. Tämä kylläkin karkea haarukointi. Epäilen että alun alkaen uudistettu kesän ohjeistus olisi ohjeistettu niin että ohjeistuksen olisi päästy myös ilman patenttisopuja, mutta luultavasti markkinoiden heikkous on myös yllättänyt Nokian, kuten myös se että Yhdysvaltojen toipuminen ei lähde liikkeelle vuonna 2023.

10 tykkäystä

Jos patenttisopu tulee niin silloin voidaan päästä tuohon liikevoittotavoitteen alalaitaan.

2 tykkäystä

Ei tuo osavuosikatsaus tuonut mukanaan positiivista yllätystä, mutta tosiaan ei loppupeleissä mikään kovin paha ollut.

Ensi tuntemuksena itsellä harmitus, kun aloin lukemaan osavuosikatsausta läpi, samalla Inderes Liveä kuunnellen. Tämä voisi olla nyt se klassisen hyvä paikka irtautua omistuksesta harmistuneena ja sitten ruoskia itseään kun lasku oli jo tapahtunut, sekä vihdoin sijoittajat siirtävät katsetta myös tulevaan (nykyinen tilanne ei ole paha kun arvostuskertoimia katsoo).

Edelleen sitä potentiaalia siellä on, mutta tuskallista on osakkeenomistajana seurata kun sitä ei saada kunnolla muutettua liikevaihdoksi ja tulokseksi. Jyrkkä Pohjois-Amerikan operaattoreiden kustannussäästöohjelma ja varastojen purku varmasti myös Pekan takaraivossa rapsuttelee, kun siihen kiihdytys vaiheeseen ei päästä. Kustannussäästöt tässä kohtaa järkeviä, jäin käsitykseen, että sitä ei kuitenkaan tehdä ajamalla liiketoimintaa ja kehitystä alas, mikä on positiivinen asia.

Hetken potkun alas kurssi varmaan tästä ottaa, joskin tämä voi olla hyvä kohta myös isommille sijoittajille ostaa osaketta (ei päiväuni, sillä se olisi vain hetkellinen hyvä jos kurssi sellaisella nousisi tai se jarruttaisi laskua). Vanhasta oppineena, en hieman negatiivisesti yllättäneen raportin perusteella uskalla lähteä tekemään omistuksessa muutoksia alaspäin, ne ovat kostautuneet. Koetan istua käsieni päällä ja katsoa minne mennään, ensivuonna voin olla fiksumpi tarkastelemaan tilannetta omistuksen osalta.

Ei suora Hypolyysin viestin kommentti, vaan siitä sain aasinsillan omaan viestiini.

10 tykkäystä