Siten näyttää todennäköiseltä, että Nokia ei pysty palauttamaan kassavirtaa omistajille lähivuosina siinä tahdissa, mitä aiemmin olimme kaavailleet.

Odotatko enemmän osinkoja vai omien ostoja, kun en ole varsinaisesti huomannut tätä ainakaan Inderesin osinkoennusteissa? Vai eikö näitä ajatuksia ole vielä laitettu laskelmiin?

Tarkoitan että laskelmissasi on kyllä nouseva osinkoura, mutta yhtiö on informoinut että kassa on liian suuri ja silti payout ratiot on laskelmissasi selkeästi alle 100 %:n.

Olen arvostuskappaleissa maalaillut sitä, että Nokia voisi koko vapaan kassavirtansa omistajille palauttaa. Tätä ei ole vielä ennusteisiin leivottu, mutta arvostusta olen osin sen kautta katsonut. Alla ote viimeisimmästä päivityksestä, huomenna sitten uusi päivitys ja uudet (valitettavasti) laskevat ennusteet…

Kustannussäästöohjelma, Lundmark lanseerasi aikoinaan kustannussäästöohjelman ja alkoi mietityttämään mitä on tullut tulokseksi.

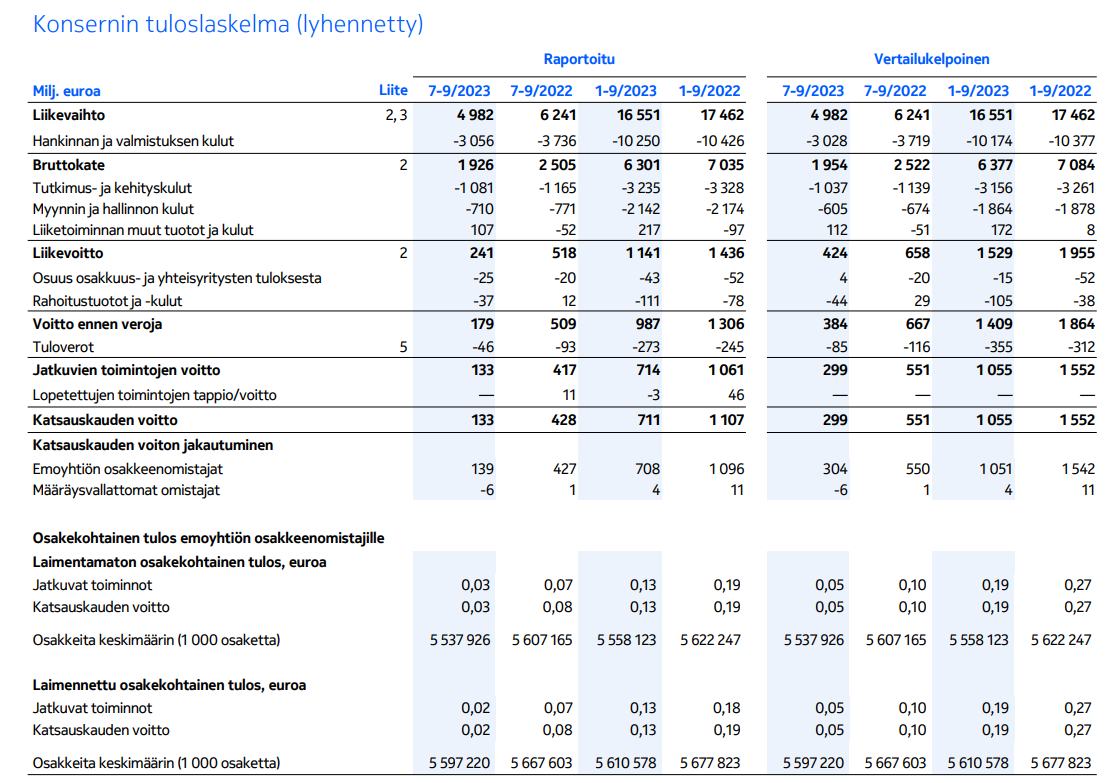

Törmasin kuitenkin ensin raporttien tuloslaskelmatietoihin.

Vertailukelpoinen / Non-IFRS 3Q2023 vs 3Q2020 (jonka aikana Lundmark aloitti):

-liikevaihto: 5294 → 4982 MEUR (-300 MEUR)

-hankinta&valmistus: 3313 → 3026 MEUR (-300 MEUR)

→ Bruttokate: 1981 → 1954 (37,4% → 39,2%)

Eli kutistuminen on suoritettu, mutta bruttokatetasoa nostaen. Hyvä tietenkin näin.

-T&K -kulut: 880 → 1037 (+157 MEUR)

-myynti ja hallinto: 558 → 605 (+47 MEUR)

-muut tuotot ja kulut: -57 → +112 (-169 MEUR)

→ Liikevoitto 486 → 424 MEUR(-64 MEUR)

Eli liikevoitto on supistunut T&K-kulujen sekä myynti/hallintokulujen noustua lähes 200 MEUR. Liikevoittoa pelastaa Muut tuotot/kulut jotka ovat lähes 170 MEUR paremmat kuin 3Q2020

-2020 vuosikertomuksen mukaan “Muut tuotot /kulut” ovat suorittamisen ulkopuolisia eriä kuten Venture-sijoitusten arvonmuutoksia, liikearvon muutoksia, myyntisaamisten alaskirjausta, yms.

→ eli toivotaan ettei em eriä ilmaannu kun 2023 ollaan sulkemassa

Eli lukujen valossa ei erityista etenemistä tuohon aloittamiskvartteriin verrattuna, mutta tosiasiassa silloin taidettiin tehdä suoritus vanhan hyvän hännillä, kun nyt tehtiin uudella hyvällä.

EDIT:

laimennettu EPS 0,05 vs 0,05 EUR

laimennettu osakeluku 5,638 → 5,597 (-40 kpcs)

→ EPS paikallaan, osakeluku pienentynyt vain 40 kpcs omien osakkeiden ostoista huolimatta

Kuitenkin, tämän allekirjoitan. Ehkä ollut vähän hyvä fiilis että turnaround tehty, ja homma on vähän jäänyt kesken / varmistelemättä

Pekan sanoin, 5G ei ole valmis,

Korkeat (ja mid) taajuudet, tästä oli kommentti että iso osa tekemättä

Softan hyödyntäminen (slicing, redcap(Iot), jne mitä tuli mieleen käyttöönotot) katteet korkeammat

Standalone /5G Advanced

Koko vuoden ohjeistuksen toteutumisen ehtona on, että patenttisopimukset allekirjoitetaan. Nokia kuitenkin samalla viestittää, että Nokia pitää sopimusten tavoitetasosta kiinni aikataulunkin kustannuksella. Aika mukava viritys - ei tarvitse alentaa ohjeistusta ja samalla on kerrottu, miksi mahdollisesti alitetaan koko vuoden ohjeistus.

Kyllä, kyllä. En itse oikeastaan epäile etteikö tämän vuoden tavoitteisiin päästäisi, mutta nämä seuraavat vuodet on kyllä melkoinen mysteeri. Voi olla että tässä on vain pieni kupru, mutta nämä työpaikkojen vähentämiset näin rankalla kädellä taas viittaavat siihen ettei duunia ihan samalla tavalla seuraaviksi vuosiksi ole tarjolla.

On siis puhuttu, että tämä 5G sykli olisi pidempi kuin aiemmat, mutta mutta… No, jää nähtäväksi, on tämä kurssi ihan helvetin alhaalla ainakin, joten odotuksia ei juuri ole. Täytyy kuunnella webcastia tarkalla korvalla.

Osakkeissa kuitenkin on aina se vaihe kun petytään tarpeeksi kauan ja asetetaan odotukset tarpeeksi alhaalle ja vertailuluvut tarpeeksi matalalle seuraavaa vuotta ajatellen, niin pian niitä on helppo ylittää ja tälläkin palstalla taas kaikki onnea ja suurta auvoa, ja Pekka on jälleen vuoden tauon jälkeen jumalasta seuraava. Kuten oli vielä hetki sitten.

Se olikin hieno vaihe tällä palstalla kun joka toinen viesti oli: Pekka hoitaa. Pekka on paras. Pekkaan me luotamme, hän on kyllä väkevä tekijä. Ja sitten seuraavassa vaiheessa OldFekiä myöten alkaa selkäranka katketa. Jos vielä Hypolyysi menettää toivonsa, silloin kaikki on mennyttä. Oikeasti. Mutta eiköhän se tästä taas lähde!

Arvostelusta on vielä matkaa luottamuksen menettämiseen.

Pekka on tehnyt tismalleen oikeita asioita, mutta Nokian iso laiva kääntyy hitaasti. Omasta kokemuksesta voin sanoa, että organisaatio muuttuu pysyvästi samassa tahdissa ihmisten vaihtumisen kanssa.

En ymmärrä mistä nämä “jumalasta seuraava” kommentit oikein pulppuavat. Pekan tekemisiä on kommentoitu ketjussa ihan asiallisesti lukuun ottamatta sitä, että pörssikurssin laskiessa kaikki on välittömästä Pekan syytä. Ei ole. Monimutkaisiin ongelmiin ei edelleenkään ole yksinkertaista ratkaisua.

Kai nyt jokaisella voi hieman itseironiaa olla, sellaistahan se on myötätuulessa hieman jokaisella. Ei tarvitse niin sanatarkasti ottaa.

Ja ihan suoraan sanottuna, kyllä Tommi Uiton ja Lundmarkinkin kommenteissa alkoi sellaista pientä ylimielisyyttä olla, se on hyvä palata perus tekemisen äärelle. Pikku herätys matkan varrella.

Tässä on Sijoittaja.fi:n analyysi Nokiasta, toki tämä ei kauheasti tarjoile uutta ketjua tarkemmin seuranneille.

Osakekurssi on laskenut alas ja Nokian arvostusluvut ovat edulliset. Nokian P/E-luku on noin 9 käyttäen 2023 tulosennustetta. Nokian ohjaus ei anna analyytikoille aihetta laskea enää tulosennustetta, mikäli johdon ohjaukseen on uskominen.

EDIT:

OP:n Kimmo Stenvall ja Nokia

Nokian tänään aamulla julkaisema Q3-tulos jäi heikoksi sekä selvästi markkinaennusteista. Sekä matkapuhelinverkoissa että verkkoinfrastruktuurissa liikevaihto putosi roimasti.

Tänään tosiaan tuo lanseerauspäivä ja klo.17 suomen aikaan.

"OnePlussan emobrändi Oppo on jo julkistanut uuden taittuvanäyttöisen älypuhelimensa Find N3:n.

Oppo Find N3:n kanssa ominaisuuksiltaan pitkälti samanlaisen OnePlussan ensimmäisen taittuvanäyttöisen älypuhelimen OnePlus Openin julkistus tulee tapahtumaan myöhemmin päivän aikana, Suomen aikaa kello 17 alkavassa lanseeraustilaisuudessa.

Oppo Find N3 ja OnePlus Open ovat suunnattu eri markkina-alueille. OnePlus Open tullaan näkemään myynnissä laajasti Euroopassa ja Yhdysvalloissa, kun taas Oppo Find N3:lle keskeisin markkina on yhä Kiina, vaikka se valituilla muillakin markkinoilla julkaistaan."

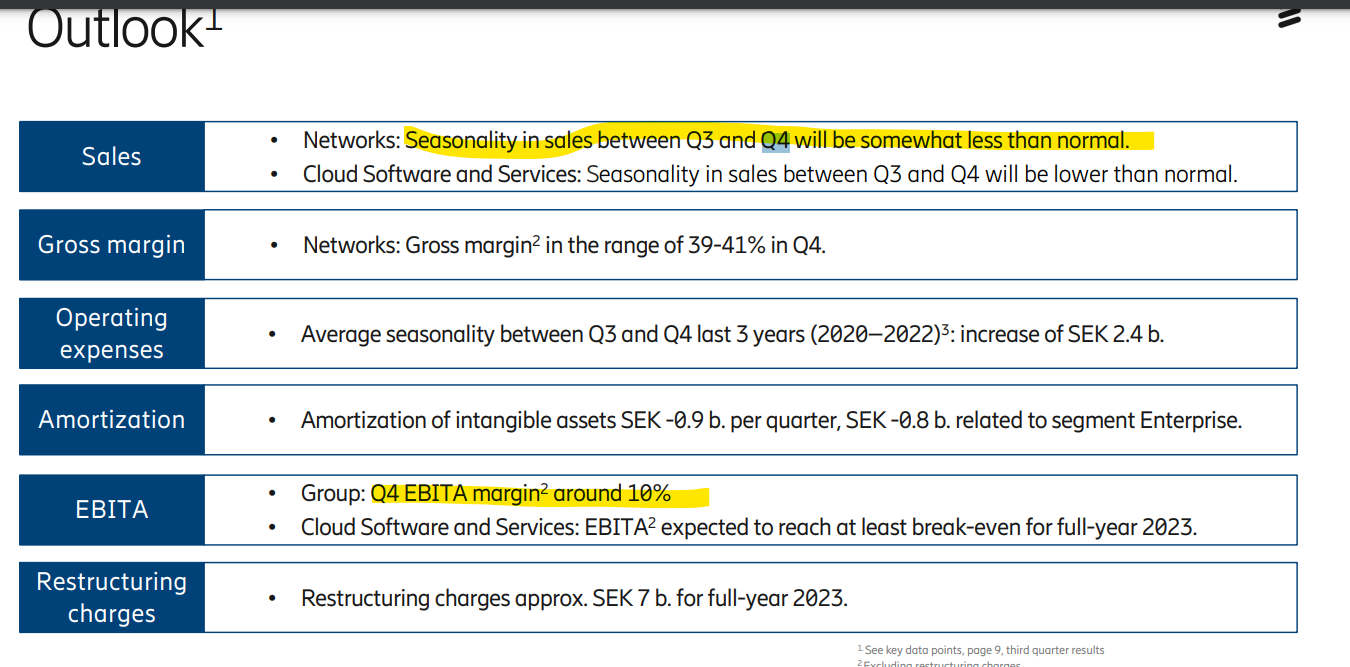

Nokian 3Q2023 by Inderes. Tavoitehinnan (4,0 EUR) laskua odotellessa…

Ohjeistus ennallaan, mutta sen toteutuminen on kiinni patenttikiistojen ratkeamisesta

Nokia toisti heinäkuun tulosvaroituksen yhteydessä päivitetyt näkymänsä, jotka ennakoivat tälle vuodelle 23,2-24,6 miljardin euron liikevaihtoa ja 11,5-13,0 %:n vertailukelpoista liikevoittoa. Yhtiö kommentoi nykyisellä näkymällä liikevaihdon olevan lähempänä ohjeistuksen alalaitaa ja vertailukelpoisen liikevoiton asettuvan haarukan keskivaiheille, mikäli Teknologia-yksikön patenttikiistat ratkeavat tämän vuoden aikana. Tämä olisi toteutuessaan hyvin lähellä meidän (2785 MEUR) ja konsensuksen (2832 MEUR) nykyistä vertailukelpoisen liiketuloksen ennustetta. Katseet ovat kuitenkin jo ensi vuodessa, jonka osalta näkymien yllä on huomattavaa epävarmuutta, mistä myös Nokian ilmoittama merkittävä säästöohjelma kertoo. Konsensusennuste ennen tulosta odotti vuoden 2024 vertailukelpoisen liiketuloksen paranevan 3,05 miljardiin, kun meidän ennusteissamme oli 2,74 miljardissa eurossa. Alustavan arvion perusteella todennäköisesti myös meidän konsensusta varovaisemmassa ennusteessa on laskupainetta. Tämä heijastuu myös Nokian vapaan kassavirran ennusteisiin, joihin myös tulevan säästöohjelma tulee aiheuttamaan loven mm. irtisanomiskorvausten muodossa. Siten näyttää todennäköiseltä, että Nokia ei pysty palauttamaan kassavirtaa omistajille lähivuosina siinä tahdissa, mitä aiemmin olimme kaavailleet.

ja Intian myynti oli kovempaa Q3 vs Nokia, Q4 flättiä vs Q3, tuleeko Nokialta isot luvut Intian osalta Q4, joka selittäisi isoa pudotusta myynnissä Q3?!? Oliko Erkillä etukäteistä kirjausta vai kärsiikö tuosta kassan puutteesta ja ei pysty tarjoamaan “osamaksua” (onko muutoksia markkinaosuuksissa näkyvissä ?)

EDIT: Q&A Nope, Nokialla India is slowing down…

tuossa linkki webcastiin 11:30 niin ei tarvitse muiden etsiä

En pyri puolustelemaan, mutta se nyt on tämän hetken markkinatilanne. Kun eri maantieteelliset alueet menee eri tahtiin, onneksi toiminta ei rajoitu pelkkään Pohjois-Amerikkaan.