Huomenna joo nähdään onko Sari Suri vai vedetäänkö jokin kani hatusta ettei jää Musta Pekka käteen osakkeen omistajille.

6 tykkäystä

Poimin tuosta nuo oleelliset alapuolelle. Pelkona, Ericssonin tapaan, sanalliset viittaukset tai ohjaus alkuvuoden (Q2) heikosta marginaalista, joka johtaisi koko vuoden ennusteiden laskuun. Kuitenkin ohjauksen uskotaan pysyvän ennallaan.

This was also reported by rival Ericsson AB, with the Swedish company delivering below-forecast margin guidance for the second quarter when on Tuesday. Weaker 1Q topline and gross margin is expected to lead to full year EBIT downgrades for Nokia, Bank of America Securities analysts said in a note.

“We believe Nokia will retain its 2023 revenue and profit guidance, as management continues to sound confident in their forecasts based on customer orders and deployment plans.” Citi analysts say in a note.

- Sales are forecast to rise 7.1% to EUR5.73 billion.

- Comparable net profit of 386 million euros, down from EUR 416 million a year earlier.

13 tykkäystä

Yksi mikä tuli Ericssonin puhelussa esille oli, että Ericsson rakentaa vauhdilla paikallista tuotantoa Intiassa, koska tullimaksuista tulee vastatuulta businekselle. Ymmärtääkseni Nokialla on pitkään ollut merkittävästi tuotantoa Intiassa ja kapasiteetin kasvattamisesta oli juttua viime vuoden puolella. Nokia voi olla paremmassa asemassa Intian roll-outien kanssa kuin Ericsson.

Edit. Toinen mielenkiintoinen asia oli kun Carl sanoi, että Intian roll-outit on suurimillaan loppuvuonna. Toki varmaan jatkuu merkittävinä vuonna 24.

24 tykkäystä

Osta ORAN DU -unit vain 2x kalliimpi kuin Ericssonin tai Nokian. Makes sense, ööh. ![]()

A Dell server based on Intel’s FlexRAN technology, intended for the distributed unit (DU) in a radio access network (RAN), costs about $4,600, more than twice as much as comparable equipment from Ericsson or Nokia, according to slides shared with Light Reading and validated by one high-level technology executive within a telecom operator, who supplied input on condition of anonymity.

13 tykkäystä

Minä toivon sydämestäni, että kaikki te Nokian omistajat saatte huomenna ansaitsemanne, eli hyvän ellei erinomaisen osavuosikatsauksen lupaavine näkymineen. Kaikki ainekset siihen on olemassa. Pidetään peukkuja.

46 tykkäystä

Nokian sama kaava jatkaa vuodesta toiseen, ennen tulosjulkistusta osake tippunut 0.3C per osake. Tähän ei varmaan ole mitään perusteita muuta kun se että osakeessa on Nokian nimi.

3 tykkäystä

7 tykkäystä

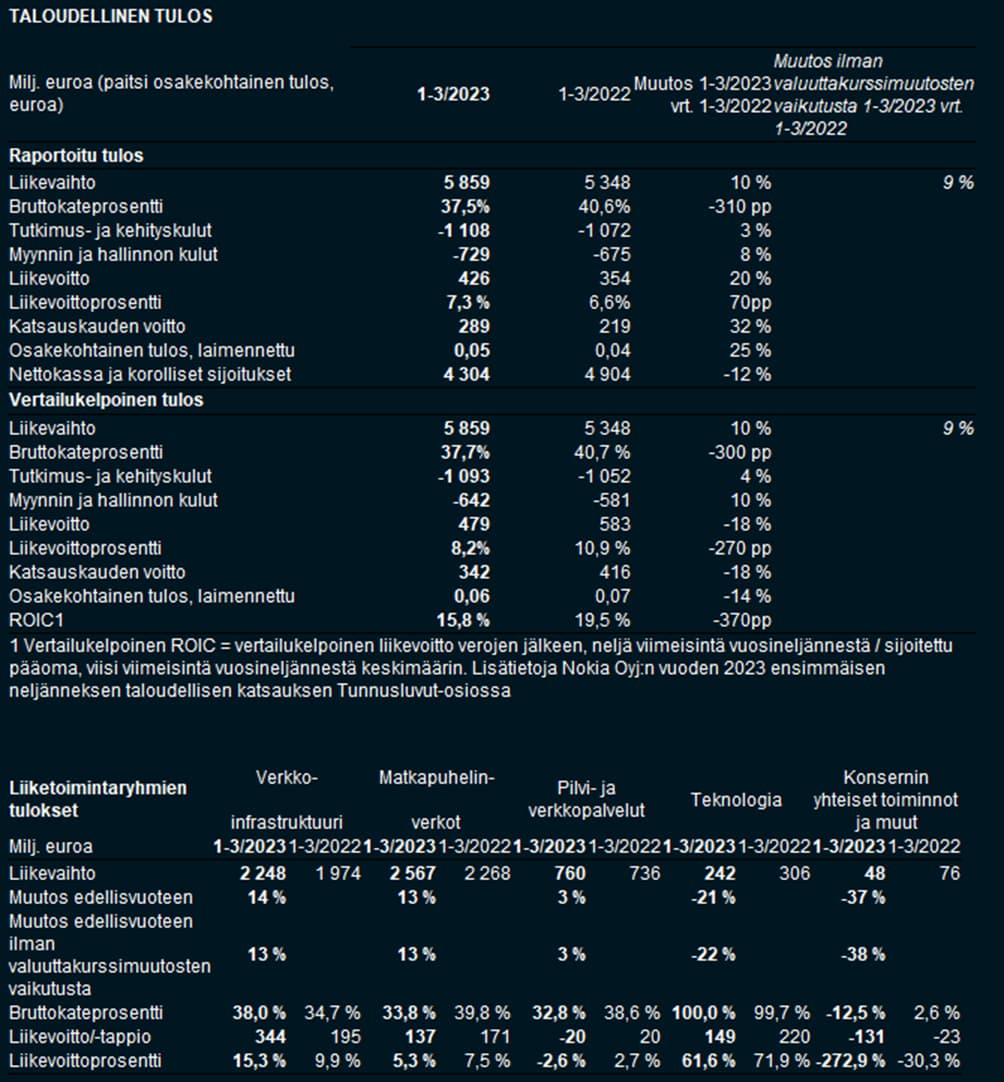

Kokonaisuutena liikevaihto hyvä, mutta kannattavuus heikohko tai odotuksia heikompi.

Verkkoinfra vahva, Matkapuhelinverkot ok, Pilvi- ja verkkopalvelut heikohko, Teknologiasta tulee sitten tulosalitus. Ja myös Konsernin yhteiset toiminnot ja muut tappio yllättävän suuri.

Laadullisesti tulos vaikuttaa siis äkkiseltään olevan ok.

Olemme alkaneet nähdä joitakin merkkejä siitä, että yleinen taloudellinen toimintaympäristö vaikuttaa asiakkaidemme ostokäyttäytymiseen. Koska tarve investoida 5G:hen ja kuituratkaisuihin säilyy, uskomme, että kyse on pääasiassa hankintojen ajoituksesta. Jatkamme kuitenkin kulujen pitämistä kurissa, jotta pärjäämme epävarmassa toimintaympäristössä. Olemme hyvässä vauhdissa saavuttaaksemme kasvutavoitteemme myös tänä vuonna ja vuoden 2023 näkymät pysyvät ennallaan. Odotamme kuitenkin kannattavuuden painottuvan enemmän toiselle vuosipuoliskolle.

https://ml-eu.globenewswire.com/Resource/Download/f3fb5c3a-4ff0-4201-9456-6ed5e0d0bb1c

41 tykkäystä

Yritysasiakasliiketoiminnan hyvä vauhti jatkui liikevaihdon kasvaessa 62 % ilman valuuttakurssimuutosten vaikutusta. Myönteinen kehitys jatkuu sekä internettoimijoiden osalta että

yksityisissä langattomissa verkoissa, ja odotamme vahvaa kaksinumeroista kasvua koko vuonna.

14 tykkäystä

Privaverkkojen vauhti kiihtyy, mutta milloin se boomaa?

Yksityisten langattomien verkkojen voimakas, kaksinumeroinen kasvu jatkui, ja asiakkaita on nyt yli 595. Myös asiakashankinta jatkuu positiivisena, sillä saimme 73 uutta yritysasiakasta vuosineljänneksen aikana.

11 tykkäystä

Kyllä täytyy ihmetellä kun matkapuhelinverkot on kuitenkin niin kriittisiä koko yhteiskuntien pyörimisen kannalta, niin rahaa niillä ei tehdä. Länsimaissa käytännössä kaksi tai max kolme toimijaa mutta rahaksi ne ei osaa sitä muuttaa.

21 tykkäystä

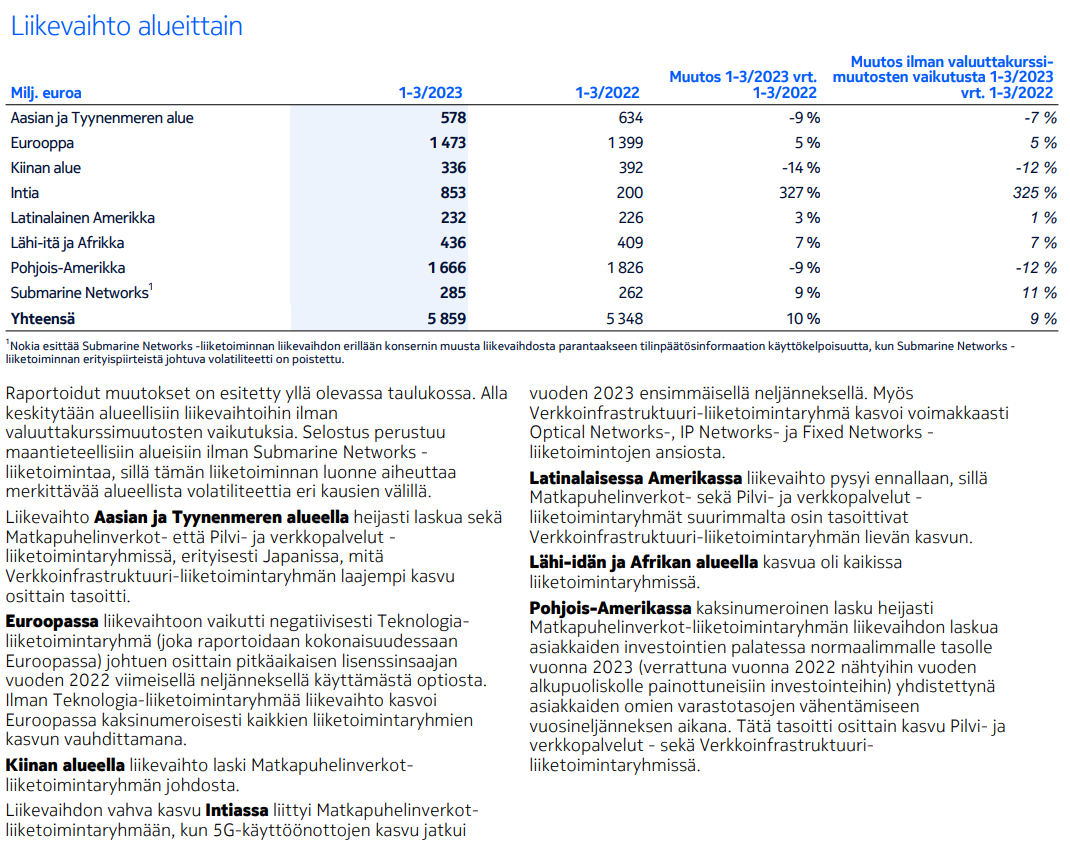

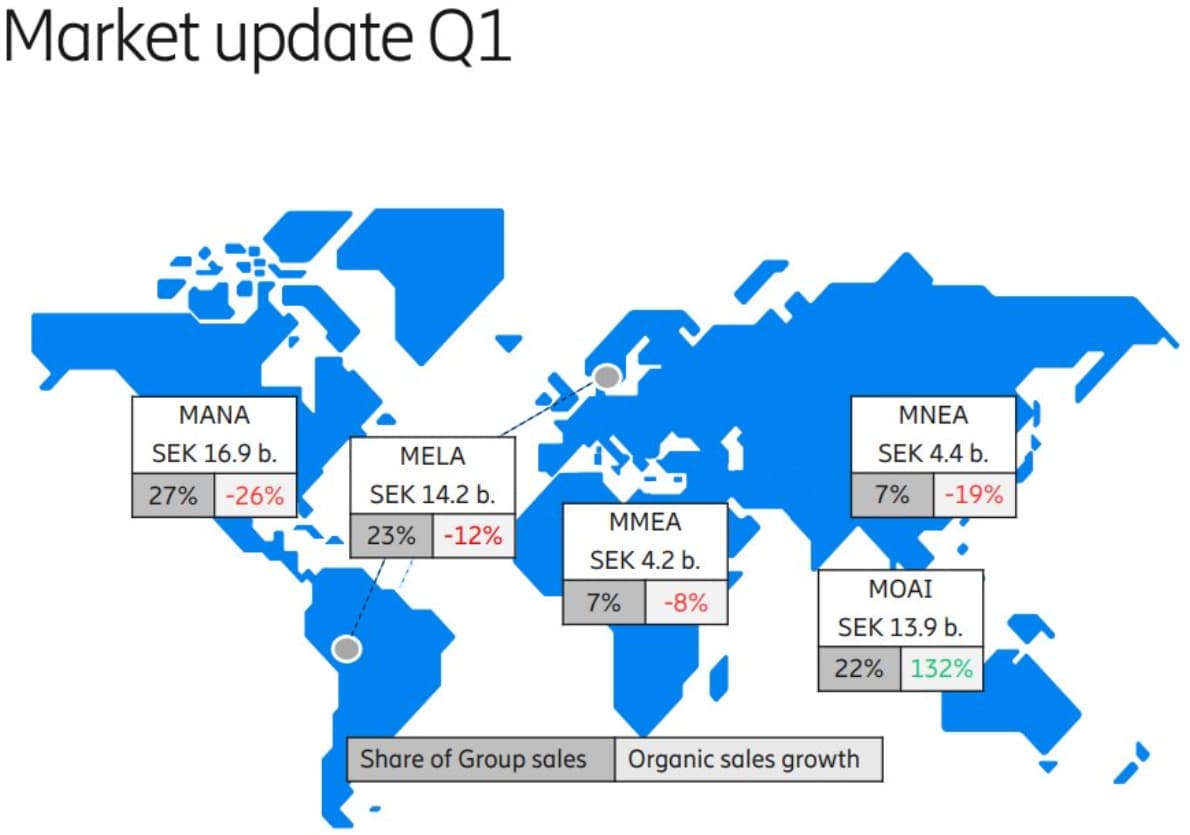

Liikevaihto 1Q2023 alueellisesti.

Ericsson näytti plussaa vain Intian sisältävällä alueella isoin luvuin.

Nokia erottelee alueita tarkemmin, mutta kaiken kaikkiaan positiivisempaa.

Vaikkapa Eurooppa plussalla jne

EDIT: vaikuttaa että Nokia ja Ericsson olivat melko tasavahvoja kaikilla alueilla (EUR:SEK; 1:11). Toki Nokia portfolio on laajempi.

Kaikesta huolimatta heijastanee myös Nokian parantunutta kilpailukykyä, ts kilpailukykyä kaikkialla versus että olisi jokin dominoiva Legacy alue josta raha virtaisi

MANA=16,9 BSEK=1,54 Mrd EUR; Pohjois-Amerikka 1,7 Mrd EUR

MELA=14,2 BSEK= 1,29 Mrd EUR; Eurooppa+Latttarit 1,7 Mrd EUR

MMEA=4,2 BSEK= 0,4 Mrd EUR; Lähi-Itä ja Afrikka 0,4 Mrd EUR

MNEA+MOAI=18,3 BSEK=1,7 Mrd EUR; Aasia+Tyynimeri+Kiina+Intia=1,8 Mrd EUR

Ericsson 1Q2023:

13 tykkäystä

Tämä alkaa kuulostaa ihan edellisen tj:n puheilta.

4 tykkäystä

Miten se Atte tuossa ennen tuloksen tuloa sanoikaan? Nokia pystyy jakamaan 2024 eteenpäin kassavirran omistajilleen.

Mikä se kassavirta Q1 olikaan?

“Vapaa kassavirta oli 0,1 miljardia euroa negatiivinen.”

4 tykkäystä

Katse nyt pitkän aikavälin tavoitteisiin, kun pörssissä on luultavasti vaisu tunnelma tänään. .

Pitkän aikavälin tavoitteet Nokian vuoden 2021 viimeisen neljänneksen tulosjulkaisun yhteydessä esitetyt pitkän aikavälin tavoitteet säilyvät ennallaan. Tavoitteet esitettiin tuolloin 3–5 vuoden aikataulussa, joka säilyy muuttumattomana ja kattaa nyt vuodet 2024–2026. Tavoitteiden tarkoituksena on edelleen havainnollistaa Nokian suunnitelmaa liiketoiminnan jatkuvasta kehityksestä tällä aikavälillä.

Liikevaihto Markkinoita nopeampi kasvu

Vertailukelpoinen liikevoittoprosentti ≥ 14 % (11,5–14,0 % vuonna 2023)

Vapaa kassavirta1 55–85 % vertailukelpoisesta liikevoitosta (20–50 % vuonna 2023)

5 tykkäystä

Tulos vastaa sitä mitä on ennakoitu. Liikevaihtoa on kasvatettu marginaalien kustannuksella, ja paremmat ajat vuoden loppupuolella. Eli ts. kurssireaktio aivan oikea, ja kohta nähdään, mitä osakekurssi ennakoi loppuvuoden osalta.

6 tykkäystä

Katsoin @Atte_Riikola :n ennakon ja heräsin ihan vartavasten sitä kuuntelemaan. Kiitoksia siitä!

Oli vähän kädenlämpöinen tulos ja tuo teknologialiiketoiminnan lasku vertailukauteen kyllä yllätti. Noille venture-sijoituksille en nyt anna niin painoarvoa isossa kuvassa. Muutoin homma oli minusta ihan ok.

Kurssirakettia minusta Nokiasta ei pidä odottaa, mutta jos tulos pysyisi edes paikallaan olisi tuo sijoittajan kassavirta ihan herkullinen. Keskipitkällä aikavälillä pitää kyllä alkaa pohtia myös 6G-investointeja, joten pitäisi kyllä saada sitä kasvuakin aikaiseksi. Niinkin boomer-luku kuin tulostuotto pyörii 10% paikkeilla.

En oikein usko näihin teknisen analyysin kuviin ja max-paineihin mitä täälläkin viljellään vaan kasvun puute on se kivi kengässä. Jos siitä saadaan tarpeeksi viitteitä ja todisteita niin kurssi lähtee kyllä ylös.

En ole kokenut johdon kuuntelija/kommenttien lukija, mutta vähän hähmäiseltä tuo Lundmarkin maininta siitä, että tulos painottunee H2:lle kuulosti. Toivottavasti sanoja ei tarvitse syödä.

Kasvun tyrehtymistä ei kestä tulla, sitten tulee kuokkaan.

22 tykkäystä

Yksityisten langattomien verkkojen voimakas, kaksinumeroinen kasvu jatkui, ja asiakkaita on nyt yli 595.

Q4/22 Priva-asiakkaita oli 560. Eli kvarttaalilla tuli 35 uutta asiakasta ja asiakasmäärän kasvu oli reilu 6 prosenttia kvarttaalissa.

9 tykkäystä

Tuloksessa hyvää:

- Verkkoinfra -segmentti jatkaa parantamista, ja nyt kasvua vetävät oikeastaan kaikki muu kuin fixed networks.

- Matkapuhelinverkot suoriutui ihan ok tavalla, ja vuoden loppua kohden marginaalin odotetaan paranevan. Ei siis tule sellaista marginaalikyykkyä, kuten markkinat ehkä odottivat, johtuen maantieteellisestä jakaumasta Pohjois-Amerikasta Intiaan.

- Kassavirran olisi voinut olettaa olevan vielä enemmän tappiollinen, sillä Intiassa verkot rakennellaan, ja maksut tulevat myöhemmin.

- Ohjaukseen ei mitään muutoksia, vaikka aiemmasta poiketen hieman annettiin ymmärtää että taloudellinen epävarmuus vaikuttaa hetkellisesti.

- Liiketoimintojen myynnit (osa Radio Frequency Systems ja VitalQIP) vaikka ovat hyvin pienimuotoisia. Toki mikäli TD Tech kauppa totetutuu tuloutuu potentiaalisesti ok summa.

- Yksityisten langattomien verkkojen vahva kasvu.

Tuloksessa huonoa:

- Teknologia -yksikkö ei loista mutta kiinalaisten kanssa sopimuksia ei ole saatu uudistettua. Tilanne muuttuu myönteiseksi vasta niiden myötä - tuleeko niitä? Nokia vaikuttaa olevan aika luottavainen.

- Yhteiset toiminnot ja muut tuotti 30 M € venture fund -tappiota.

Summa sumarum: Jos esimerkiksi Q4/2022 tulos yllätti myönteisesti - tuli yllätys enemmän tai vähemmän kertaeristä. Nyt tulos oli hyvä niiltä osin kuin sen olisi toivonut olevan - ehkäpä poislukien pilvi- ja verkkopalvelut. Mutta ennen kaikkea matkapuhelinverkkojen tilanne oli ihan hyvä. Näin ollen tänään ei olisi syytä laskea, mutta markkinat toki voivat tulkita asiaa erilailla. Ja mahdollista että kurssia ajetaan kohti alempaa tasapainopistettä kuten 4,50 USD hintaa.

29 tykkäystä

Kiinalaisilla valmistajilla ainakin aiemmin oli ambitioita toimia Euroopassa, koska Kiinankin kännykkämarkkina alkaa saturoitua. Kyllähän tuo vaatii eurooppalaisten pillin mukaan tanssimista. Kohtuullisen luottavainen olen itsekin tuohon, että nuo saadaan sovittua.

10 tykkäystä