Jos optimistisesti ajatellaan, että 400 miljoonan euron säästö syntyy jo v. 2024 niin silloinhan tehostaminen tehdään jo 2023 vaikka kuluista osa valunee ensi vuodelle. Joka tapauksessa tehostamisohjelma noteerataan vain raportoidussa tuloksessa ei vertailukelpoisessa joten negatiivista kuluvaikutusta siitä ei tulle vertailukelpoiseen tulokseen tai ohjaukseen.

Tehostamiseen liittyen vielä:

Siinä mielestäni on merkittävä ero hyvän ja huonon johtajan välillä, eli osakkeenomistajien tuottoa maksimova johtaja ottaa viipymättä joka tilanteessa löysät pois huomioiden nykyinen ja odotettavissa oleva markkinatilanne siitä riippumatta, mikä on nykykannattavuus. Toisin sanoen dramaattiset irtisanomisohjelmat ovat tavallaan sen tunnustamista, että resurssoinnissa on epäonnistuttu. Massiivisten potkujen sijaan joka tilanteessa tulisi karsia heikkotuottoisimpia henkilöitä ja liiketoimia ja päinvastoin vahvistaa resursseja siellä, missä on luvassa pitkäaikaista kasvua ja korkeaa marginaalia.

Onkohan suomalaisjohtaja keskimäärin pehmeämpi kuin pohjoisamerikkalainen ja siten myös osakkeenomistajan kannalta huonompi vaihtoehto? (Siis keskimäärin, vastaesimerkkejä toki löytyy.)

Jatkaen kysymystä MN:n heikosta marginaalista, josta @OldFeki on kirjoittanut hyvää analyysia esim. kilpailijoiden polkuhinnoittelusta. Muutama asiaan liittyvä pohdinta, johon toivoisin kommentteja:

Tehostetaan MN brutaalin kustannustehokkaaksi.

Asetetaan korkeampi marginaalitavoite, joka lausutaan julki eli heikon kannattavuuden kauppoihin ei suostuta, vaikka se merkitsisi että kauppa valuu kilpailijalle. Ihannetapauksessa ainakin Ericsson ottaisi saman linjan, jolloin joissakin maissa missä on käytännössä duopoli, tämä automaattisesti nostaisi marginaalia uusissa sopimuksissa.

Vaihtoehtosesti, ottamatta kantaa keinoihin, Tommi Uitolle annetaan 2024-25 saavuttaa Nokian yleinen marginaalitavoite 14% vuonna 2026. Eli tavoitteen tulisi toteutua koko Nokian tasolla mutta myös liiketoimintaryhmissä sen sijaan että Nokia Technologies kaunistelee koko Nokian lukuja kun muut alisuorittavat.

Melko tuore pläjäys vielä ja oleellisia statseja useamman vuoden trendistä katteissa monesta kulmaa.

Muutama nosto koskien MN:ää:

-markkinaosuus pohjasi Q1’22, josta on jo lähdetty kasvu-uralle

-marginaalien kehitys vaikka on lisätty R&D kuluja eikä markkinaosuudesta ole vielä tullut juuri vetoapua

-pidemmän aikavälin tavoite on jo nyt +10%, varmasti kun on edellisiin tavoitelukuihin päästy niin laitetaan uusia

-CMD’21 annettu MN tavoite vuodelle '23 oli 5-8%, alkuvuonna povattiin 7-10% marginaalia tälle vuodelle

Ja monesti puhutaan, että ensin myydään radiot ja siihen sitten parempi katteista softaa päälle.

Mutta tarvii ne radiot nimenomaan myydä ensin varsinkin ennen open-ran aikaa.

Volyymin jätän vain maininnan tasolle.

R&D:seenki laitetut rahat ottavat aikansa valua roadmapilta tuotteisiin ja viivan alle.

En tiedä miksi kaikilla segmenteillä pitäisi olla samat tavoitteet, kun markkinadynamiikat ovat niin erilaisia. Techonologieskin vain rahastaa T&K:hon laitettua rahaa muiden segmenttien toimesta.

End-to-end portfoliossa näen nimenomaan sen vahvuuden enterprise puolelle, kun voi myydä avaimet käteen ratkaisuja yhdeltä luukulta. Siihen sopii vuolla katteita ja volyymiä lisää. Itse pidän yli 10% liikevaihto-osuutta, joka vielä kasvaa huomattavasti nopeammin kuin muu bisnes melko merkittävänä.

Meni niin rönsyileväksi, että saatto jäädä pari pointtia taskuun ja loput sekavaksi. Pahoittelut

Marginaalitavoite on hyvä, mutta yrityksellä jolla on korkeat kiinteät kustannukset (MN arviolta 3 miljardia eli 30% 10 miljardin liikevaihdosta) on kai pakko yrittää maksimoida liikevaihto, joskus tavoitetta pienemmälläkin myyntikatteella.

Tietysti joku voi ihmetellä miten myyntikatteet ovat näin alhaalla tilanteessa jossa on kaksi globaalia toimittajaa ja useilla operaattoreilla verkossaan samat kaksi toimittajaa.

Totta, mutta hyvin pehmeältä tuo tavoite tuntui silloin. Kuka olisi ollut tyytyväinen jos MN:n marginaali olisi ollut 5% tänä vuonna kun viime vuonna saavutettiin 8,8%?

Sitten parempikatteisesta softasta, jonka kaiketi osaksi myy MN ja se näkyy jo sen tuloksessa ja osin CNS, jonka marginaali viime vuonna oli 5,3% ja q1-3 2023 vaivaiset 1,4%.

Nyt joka tapauksessa Nokialla on todistustaakka siitä, että toiminta saadaan riittävän kannattavaksi. Muistetaan että 2021 Lundmark itse ilmoitti säästöohjelmasta, jonka arvioitiin johtavaan 80-85 tuhannen ihmisen organisaatioon 18-24 kk:n kuluessa eli viimeistään maaliskuussa 2023. Kuitenkin lokakuussa 2023 on yhä 86 tuhatta työntekijää ja hupsista, säästötarvetta paljon ennemmän kuin 2,5 vuotta sitten tavoiteltiin eikä henkilöstön osalta edes saavutettu. No, saavutettiinhan kustannussäästötavoite ainakin? Jos tarkoitus oli säästää 600 miljoonaa euroa niin inflaatio huomioiden säästön olisi tullut olla 725 miljoonaa. (ks. €600 in 2021 → 2023 | Euro Inflation Calculator)

Kun Intiaan on tänä vuonna rakennettu verkkoja kovaa kyytiä, niin henkilökunnalla on ollut työtä tehtävänä. Henkilöstön määrän lisäys tai vähennys ei ole itsetarkoitus.

Hyvä huomio, mutta varmasti Intian rakennustahti on ollut tiedossa tämän vuoden alusta alkaen eikä tehostuksista ole hiiskuttu ennen q3-raporttia. Tokkopa kaikki viime viikolla ilmoitetut työpaikkatehostukset johtuvat USA:n operaattorien laskeneesta investointitahdista.

Intian suururakat huomioiden vaikka kovin paljon höttöä ei olisikaan ollut ennen tätä vuotta niin tänä vuonna Nokia on ollut hidas reagoimaan laskeneeseen kysyntään. Intian myynti laski 476 miljoonaa q2:sta q3:een (1043 milj. vs 567 milj.) ja rakentamisen ajoitus lienee siis ollut jo tiedossa pitkän aikaa. Puolestaan Pohjois-Amerikan myynti laski q1:llä 12% ja sekä q2:lla että q3:lla 40%. Sekä Intian että Pohjois-Amerikan myynnin osalta olisi hyvinkin voinut kertoa sopeuttamistoimista viimeistään q2:n yhteydessä.

Intian osalta siis 2023 on huippuvuosi ja ensi vuonna on luvassa myynnin laskua tästä vuodesta.

Vanhojen omien muistiinpanojen selaus eri yritysten invenstointien perusteiden osalta osui silmään ja sen osalta Nokiasta löytyi seuraavia tekstejä:

2021 kirjoittelin oheisia muistiin Nokian liiketoiminnan osalta, hieman omaa for a dummy listausta aikanaa (joka kohdistettu siis itselle), muut voivat tulkita oman maun mukaan:

Plussat:

Vakaa ydinliiketoiminta,

vahva kassa,

hyvät mahdollisuudet kasvulle ja osingon kasvulle,

osakkeen hinta halpa alle 5,5 euron hintaan,

yksityiset verkot kasvavat (Nokia ottanut niissä vahvan aseman),

kuitukaapelipuoli myös kasvaa tulevaisuudessa,

Nokian vahva kassa ja vakaa liiketoiminta tulee tulevaisuudessa varmistamaan ankkuriomistajia, joita puuttuu tällä hetkellä, nämä tukevat yrityksen markkina-arvoa

Huonot puolet:

Huawei saa luvat toimittaa laitteita laajemmin länsimaissa ja valtaa markkinaa kiinan valtion tukemana,

Operaattorit ylivelkaisia ja korot nousee (panostukset uusiin laitteisiin laitetaan jäihin),

Cisco ottaa verkkopuolella vahvemman roolin ja vie Nokialta markkinaosuutta, uudet innovaatiot vähenevät (patenttitulot ja uusi vanhaa korvaava liiketoiminta heikentyy)

Nuo nyt oli nopeita perus olettamia, kun mietin että ostanko lisää 2021 huumassa. Näistä on seuraavat jo toteutuneet:

Operaattorit ylivelkaisia ja korot nousee (panostukset uusiin laitteisiin laitetaan jäihin) → Harmikseni tämä iski Pohjois-Amerikan osalta voimalla.

Vakaa ydinliiketoiminta → Tämä oli toteama aikanaan, edelleen resilienssiä löytyy.

vahva kassa → Tämä oli toteama aikakaan, edelleen nettovelaton ja tulos plussan puolella, parempia aikoja odotellessa.

osakkeen hinta halpa alle 5,5 euron hintaan → Tämä oli kyseisen hetken arvio, jos riskit ei toteudu, no nyt hinta on halpa, kun ajat paremmat niin palaan taas tuohon (alta 5,5 euron hinta halpa) ajatteluun

yksityiset verkot kasvavat (Nokia ottanut niissä vahvan aseman) → Taisi joku kirjoittaa, että tämän markkinan osalta 52 % markkinaosuus, faktaksi en uskalla sanoa, mutta tämä puoli hyvin kasvanut

kuitukaapelipuoli myös kasvaa tulevaisuudessa → Tämän osalta tuotanto varmaan saa lisää tukea jenkkien Build America, By America act osalta, lisäksi tämä puoli ei tule poistumaan lähiaikona, vaikka kuinka langattomat verkot kasvaisivat.

Tämä ns. viikonlopun vapaana tekstinä, olen tuosta jalostanut omaa ajatteluani jo ja sitä aiemmin myös ketjussa avannut. Ehkä se ydinpontti jota itselle vakuutan, Nokian osake on aliarvostettu nykyisellä hinnalla. Teknologia firma, jolla potentiaalia, vahva kassa ja edelleen pyrkii olemaan omalla alallaan kärjessä tuotekehityksen osalta. Voi olla, että itsellä tässä on täysin väärin tulkinta, minkä takia muiden kannattaakin olla asiasta erimieltä.

Tosiaan itse aloitin 2012 Nokiaan sijoittamisen, eli tuo 2021 ei ollut startti.

Ei USAn myynnin pudotus tai Intian verkkojen rakennus taida juurikaan vaikuttaa Nokian omien työntekijöiden työmäärään. Tukiasemarauta joka on lähes sama kaikille asiakkaille ja sen asennus tulee alihankkijalta. Softa on samaa kaikille asiakkaille ja siinäkään työmäärä ei vaihtele sen mukaan kuinka monelle saitille se asennetaan.

Nokian ja Ericssonin tuotekehitys tekee parhaillaan tuotteita jotka tulee asiakkaille 2024-25.

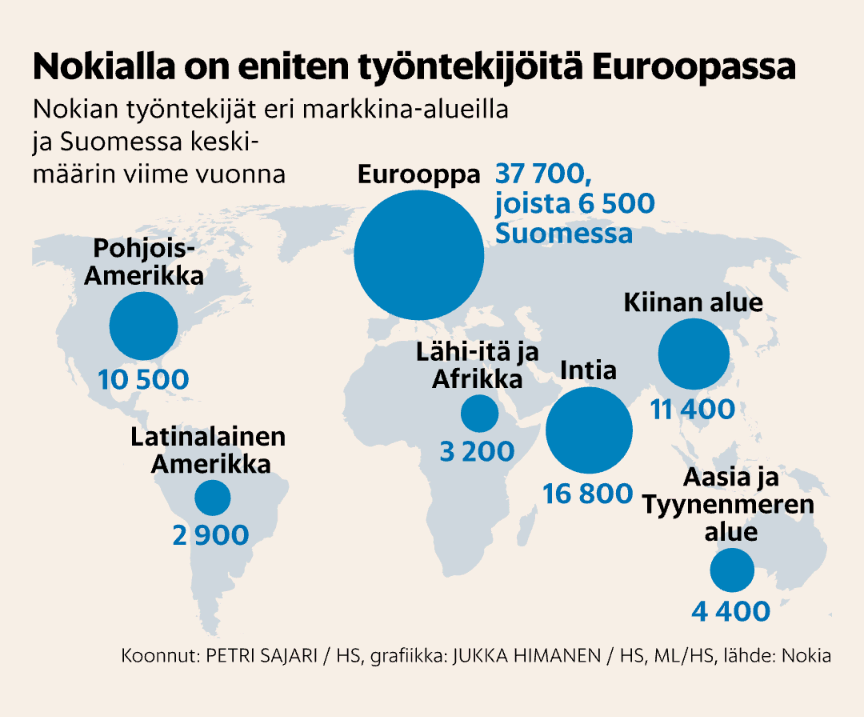

Täällä on ollut keskustelua väen vähentämisestä aiemmin. Osittain kyse voi olla sisäisestä viestinnästä yms. Itsellä sellainen mutu että suurin vähennystarve tulee Kiinasta, koska kommarit suosii omiaan…

Hyvää pohdintaa @Myrrysmies, samantyyppisten ajatuskulkujen myötä olen pitänyt Nokian osakkeet salkussani odottaen nousua ja edelleen odotan. Paremmat ajat ovat ennenkin palanneet, miksei myös tulevaisuudessa - siihen menee nyt vaan pidemmän aikaa kuin esim. vuoden 2020 maaliskuun koronakuopasta toipumiseen, jolloin Nokian kurssi kävi lähellä 2 euroa ja nousi sen jälkeen nopeasti yli 4 euroon elokuussa. Nyt vaikeutena on inflaatio/korkeat korot ja geopoliittiset jännitteet, joihin Nokia ei voi vaikuttaa. Nokian haasteena on selvitä kuivin jaloin näinä vaikeina aikoina.

Milloin kurssi nousee yli 5 euron? Toivottavasti muutaman vuoden sisään .

Toivottavasti muutaman kuukauden sisällä! Jos siis Nokia onnistuu vakuuttamaan markkinat säästöjen tehosta ja kasvunäkymistä tietyissä liiketoiminnoissa.

Säästöistä sen verran, että jos optimistisesti oletetaan, että säästöt eivät vähennä Nokian myyntiä ja koko säästö siis kasvattaa Nokian voittoa, niin miljardin euron säästö (haarukan 800 milj. - 1200 milj. keskiväli) olisi osaketta kohti n. 0,178 euroa mikä suht. alhaisella (mutta nykyistä korkeammalla) p/e-luvulla 10 merkitsisi lähes 1,8 euron kurssinousua.

Toki säästöistä aiheutuu irtisanomis- ja muita kuluja. Kuitenkin kulut ovat kertaluonteisia ja säästöt jatkuvia. Nokian mukaan kulut vastaavat kokoluokaltaan säästöjä. Mitä nopeammin säästöt saadaan tehtyä ja kulut kuitattua, sitä nopeammin Nokian voitollisuus voi kasvaa.

Uskottavat säästöt ja epävarmuuden vähentyminen Nokian näkymistä voivat myös johtaa korkeampaan p/e:hen (vuoden 2023 p/e on Inderesin mukaan noin 9), mikä puolestaan nostaisi luonnollisesti myös Nokian tämänhetkisen, säästöjä edeltävän voiton markkina-arvoa, joten osakkeen hinta nousisi myös yksinkertaisesti korkeamman p/e-kertoimen kautta.

Säästöt eivät vähennä myyntiä, vaan myynnin väheneminen edellyttää yhtiön sopeutumista (säästöjä) vaikeassa markkinatilanteessa. Oletan, että sekä tulot että kulut laskevat edelleen ensi vuonna. Toivottavasti kulut pienenevät nopeammin ja enemmän kuin liikevaihto.

Nousseet korot vaikuttavat pitkään asiakkaiden investointihalukkuuteen. Intian verkkomarkkinat pehmenevät ensi vuonna, vaikka liikevaihto Intiassa jää ihan kotuulliselle tasolle. Pohjois-Amerikan verkkomarkkinat ovat kysymysmerkki, milloin investoinnit alkavat. Mm. sodan jatkuminen Ukrainassa, sota Israelissa, ja riski Kiinan mahdollisesta invaasiosta Taiwaniin vaikuttavat pörssimarkkinoihin ja samalla Nokian kurssiin. Joten vaikka haluan kurssin nousevan 5 euroon muutamassa kuukaudessa, en kuitenkaan uskalla uneksia siitä.

Toivoa aina sopii mutta tässä kun on verotappioita kerännyt puolenvuoden aikana jo 13kiloa uskoen ohjaukseen niin ei paljoa odotuksia enää ole. Jos talous alkaisi vetämään ensi kesänä ja sepe laskettelee siinä välissä niin ihme on jos vastavirtaan vedettäis. Toisaalta ilolla havaitsi kevyttä vahvuutta viime viikon sepelaskettelua vastaan. Nyt kun kevensin possan neljäsosaan niin muut voi ottaa kontrahyödyt vastaan : )

Säästöt voivat vähentää myyntiä jos esim tuotetarjontaa kavennetaan. 5 Euron tavoite lähikuukausina on valitettavasti epärealistinen ilman jotain suurempaa järjestelyä.

Mielestäni hintakysymykset ovat nyt siinä mielessä haastavat että 5 €:n taso vaatisi kertoimien normalisoitumisen - ei enempää eikä vähempää. Jokin syy toki tulisi löytyä että miksi aliarvostus alkaisi purkaantua. Nyt sellaista ei ole näköpiirissä, mutta kuka tietää milloin sellaisia syitä ilmaantuu.

Eiköhän Nokia vähennä reippasti jenkkilän porukkaa, koska siellä myös kauppa tökännyt?

Ja on myös niin, että jenkeissä asentaja saa enemmän tiliä kuin Suomessa DI.

Suomalaisia työntekijöitä suojelee muuhun Eurooppaan verrattuna se, että Suomi on matalapalkkamaa.

Ihan mutuna, työnantajan näkökulmasta, suomalaisen asentajan bruttopalkka saattaa olla isompi kuin jenkkiduunarin…

Kokemuksesta voin sanoa, että suomalaisessa 10 miehen duunissa 2 tekee, 8 seuraa katseella ja kaikilla sama liksa…