Miten paljon synergiaa on jos kerran operaattorit vain harvoin ostavat end2end -ratkaisuja?

Keskushallinnon osalta lienee jonkin verran synergiaa, mutta sen koko on alle 200 mijoonaa vuodessa, johon kulukurilla oletettavasti ei kovinkaan monta kymmentä miljoonaa tarvitse lisätä kahden yhtiön tapauksessa.

Tutkimustoiminta puolestaan palvelee jokaista yksikköä eli en näe miten NI:n liiketoimintohin kohdistuva tutkimus palvelee langattomia verkkoja.

Entä yksityisverkot? Nehän ovat vielä häviävän pieni osa MN:ää (https://www.fiercewireless.com/private-wireless/delloro-says-100m-private-wireless-supplier-revenue-small) ja täytyy odottaa varsin monta vuotta kunnes niiden osuus on merkittävä. Emme myöskään tiedä mikä on MN:n kilpailuasema yksityisverkoissa vaikkapa viiden vuoden päästä. Kuitenkin joka tapauksessahan yksityisverkkoihin panostettaisiin jatkossakin ja se liiketoiminta siirtyisi MN:ään CNS:stä joidenkin muiden liiketoimintojen lailla.

Äh, sehän se, kun ei pieniin tuotantolaitoksiin tai vastaviin ole järkeä lähettää edes myyntimiestä myymään muutamaa radiota.

Sen sijaan sinne myydään tuote end-to-endinä.

Naapurin Erkkikään ihan huvikseen yrittäny hätäpäissää Vonage peliliikkeitä.

Ja koko paketin myynnissä ja palvelun tarjoamisessa on sitten erilaiset katteet.

Yrityksiltä eli kaiketi enterpriseiltä tullu liikevaihto oli Q1-Q3 ~11% CSP liikevaihtoon verrattuna, kasvua kuitenkin 26% y/y, kun CSP liikevaihto supistui 7% y/y.

On a triple witching day, nearly double the number of contracts expire than in any other week, which is what creates the market movements that triple witching day is known for.

The underlying markets will see volatility in the week leading up to triple witching, but the most active period is the final hour before the market closes on the day, known as the witching hour. This is when parties rush to close their positions, offset them or roll them over. Even those who have only opened speculative positions on the futures or options contracts will need to decide whether to close, offset, or roll over their trade at expiry.

Tässä on sanottuna oleellinen Nokian tämän hetken huippuosaamisesta, sekä keskeisestä uuden strategian hyvässä liikkeessä olevasta,korkeamman katteen end to end - yritysverkkojen myynnistä.

Nokia is well-positioned for the ongoing technology cycle, given the strength of its end-to-end portfolio. Its installed base of high-capacity AirScale products, which enables customers to upgrade to 5G quickly, is growing fast.

It is driving the transition of global enterprises into smart virtual networks by creating a single network for all services, converging mobile and fixed broadband, IP routing and optical networks with the software and services to manage them. Leveraging state-of-the-art technology, it is transforming the way people and things communicate and connect with each other.

NOK aims to create new business and licensing opportunities in the consumer ecosystem. It facilitates its customers to move away from an economy-of-scale network operating model to demand-driven operations by offering easy programmability and flexible automation needed to support dynamic operations, reduce complexity and improve efficiency

It seeks to expand its business into targeted, high-growth and high-margin vertical markets to address growth opportunities beyond its traditional primary markets.

Nokia and BT Group sign agreement to drive new 5G monetization opportunities through telco APIs

Through their agreement, Nokia and BT Group will make those tools available to developers so they can utilize BT Group’s network features, write new use cases, and create new value for EE customers.

Nokia has announced a similar agreement with DISH Wireless.

Through their agreement, Nokia and BT Group will make those tools available to developers so they can utilize BT Group’s network features, write new use cases, and create new value for EE customers.

Nokia has announced a similar agreement with DISH Wireless.

The platform was launched in September following many months of close collaboration with developers and operators. It is based on a revenue share model between developers, operators, and Nokia as the platform provider.

Shkumbin Hamiti, Head of Network Monetization Platform, Cloud and Network Services, at Nokia, said: "I am very pleased that Nokia and BT Group are strengthening our long-standing partnership through Nokia’s Network as Code platform. Through its strong API Developer portal work, BT Group has been an important driver of helping the industry understand the multiple benefits of opening telecom networks to application developers. This agreement will enhance our joint work with developers and create new opportunities for extracting value from BT Group’s network assets.”

Reza Rahnama, Managing Director, Mobile Networks at BT Group, said:

“5G-era networks are fundamentally software-based and rich in capabilities – such as improving network quality on demand – that can really make a difference to enterprises and consumers in ways that were not possible years ago. We are excited to work with Nokia and its new platform to help us better tap into those capabilities that we have been aggressively building into our 5G network.”

Mitäs kanssakärsijät odottaa huomiselta, tuleeko aamulla mahdollisesti tiedotteita mm YTn edistymisistä vai mennäänkö vain tuon klo 14:00 alkavan webcastin mukaan ?

Joo se olisi TAAS Nokia historiallisen halpa, jos Handelbankenia uskoo.

Asiakkuuden menetyksestä johtuen laskemme ensi vuoden liikevaihto- ja

liikevoittoennusteita 4,5 % ja 5,5 %.

**Tämä on valitettava menetys Nokialle, **

**mutta markkina on tähän reagoinut ja ** Nokian arvostus on tämän vuoksi historiallisen alhainen.

Kai sieltä tulee tietoa 1) patenttisaatavista, 2) irtisanomisista, 3) osingoista, 4) erinomaisuudesta ja ylivoimasta teknologisessa edistymisessä ja 5) suurista satsauksista R&D-toimintaan.

Mielipide: miksi ja miten MN kannattaa yhtiöittää ja listata pörssiin

(tipoittain esitetyt ajatukset koottu yhteen viestiin)

Osakekurssin kannalta tärkein haaste on Nokian suurin liiketoimintaryhmä Mobile Networks (MN), jonka kohdemarkkinat supistuvat dell’Oron mukaan prosentin vuosivauhtia vuosina 2023-27. MN:n marginaali on myös huomattavasti pienempi kuin suurimman voitontekijän NI:n: Q1-3 2023 MN:n marginaali oli 6,0 %, kun taas NI:n 12,8 %. Vasta vuosikymmenen loppupuolella yksityiset langattomat verkot saavat niin merkittävän aseman, että Nokian operaattoririippuvuus vähenisi merkittävästi nykytasosta. Nyt sen jälkeen, kun AT&T päätti jättää MN:n, tulevaisuus näyttää vielä vähemmän houkuttelevalta kuin viikko sitten näytti. Jotta nuo heikot tai ainakin epäselvät näkymät eivät laske Nokian kaikkien osien arvoa, Nokian pitäisi mielestäni jakaa kahteen osaan, molemmat listattuna pörssiin, jotta Nokian nykyisistä osakkeenomistajista tulee molempien yhtiöiden omistajia. MN:n myynnistä saataisiin nykytilanteessa niin vähän, etten näe sitä houkuttelevana vaihtoehtona.

MN:ään voidaan lisätä CNS:stä sopivaa liiketoimintaa (esim. ydinverkot ja muita matkapuhelinoperaattoreille myytävät ohjelmistot). MN:llä olisi täydellinen riippumattomuus maksimoidakseen voittonsa itsenäisenä yrityksenä. Muita syitä MN:n erottamiseen omaksi yhtiökseen ovat mm. suurempi ketteryys strategisissa päätöksissä ja MN:n mahdollisen taloudellisen ahdingon rajaaminen vain kyseiseen liiketoimintaan sen sijaan, että paljon taloudellisesti vahvemman liiketoiminnan pitäisi subventoida MN:ää. Tällä tavalla MN:n heikko marginaali ja sumeat näkymät eivät enää painaisi koko Nokian arvostusta. Toisin sanoen osien summa erikseen olisi suurempi kuin yhdessä.

Entä synergiaedut nykytilanteessa?

Näen myynnissä hyvin vähän synergiaetuja, koska asiakkaat ostavat harvoin end2end-ratkaisuja.

Keskushallinnon osalta synergiaa luultavasti syntyy, mutta sen koko on alle 200 miljoonaa euroa vuodessa, johon kahden yrityksen tapauksessa ei luultavasti tarvitse lisätä kovin monta kymmentä miljoonaa, jos se kustannuksia hallitaan tiukalla kädellä.

Tutkimustoiminta puolestaan palvelee jokaista yksikköä, joten en ymmärrä miten vaikkapa NI:n liiketoimintatutkimus palvelee langattomia verkkoja. Bell Labsin perustutkimus (jos se todellakin tuottaa omistaja-arvoa eikä ole vain hienoa tiedettä) voitaneen esim. siirtää osaksi yhteisomistettua Nokia Technologisia (ks. alla) ja Bell Labsin liiketoimintaa suoraan koskeva soveltava tutkimus siirretään kahteen nyky-Nokiasta syntyvään yhtiöön.

Entä Nokian patentit, jotka liittyvät suurelta osin langattomiin teknologioihin?

Nokia Technologies voidaan myös yhtiöittää (mutta ei listata pörssiin) siten, että osa omistuksesta jää MN:lle. Nokian varsinaiset liiketoiminnot MN, NI ja CNS (jotka siis jakautuisivat kahdeksi yhtiöksi) voisivat jatkossa myydä uudet patentit Nokia Technologiesille halvalla ja sitten molemmat saada osinkoa sieltä. Näin MN:llä olisi myös turvallinen rahalähde tasapainottamaan tilannetta suhdannevaihteluissa, jossa yltäkylläisyyden vuosia seuraavat laihat vuodet.

Tuollaisen ison “mylläyksen” jälkeen menee ainakin 3-5 vuoteen ennenkuin palikat asettuvat kohdilleen.Jos asettuvat sittenkään.Olet luomassa uusia rajapintoja,lisää hallintoa. Eli Nokia menettää nykyisen kilpailukykynsä vuosiksi.Tutkimus ja kehittäminen on myös “herkkää” aluetta erikoisosaajineen. Voipi olla haasteellista etenkin kun Nokia on käsittääkseni “pyörinyt” tämän ytimen ympärillä.

Palikoita on täällä helppo pyöritellä, mutta muutoksen johtaminen käytännössä onkin sitten toinen juttu ja lopputulos voi olla mitä tahansa.

Nokia launches new venture partnerships and venture studio to maximize commercial potential of Nokia Bell Labs’ innovations

Nokia Innovation Framework evolving with new venture studio and venture partnerships to unleash the full commercial potential of Nokia Bell Labs technologies outside of Nokia’s strategic perimeters.

A new venture studio with America’s Frontier Fund and Roadrunner Venture Studios for commercializing the next generation of critical technology for the US will be situated in New Jersey, the iconic home of Bell Labs innovation for over 80 years.

New venture partnership with Celesta Capital will invest in scaling ventures built with deep technologies from Nokia Bell Labs.

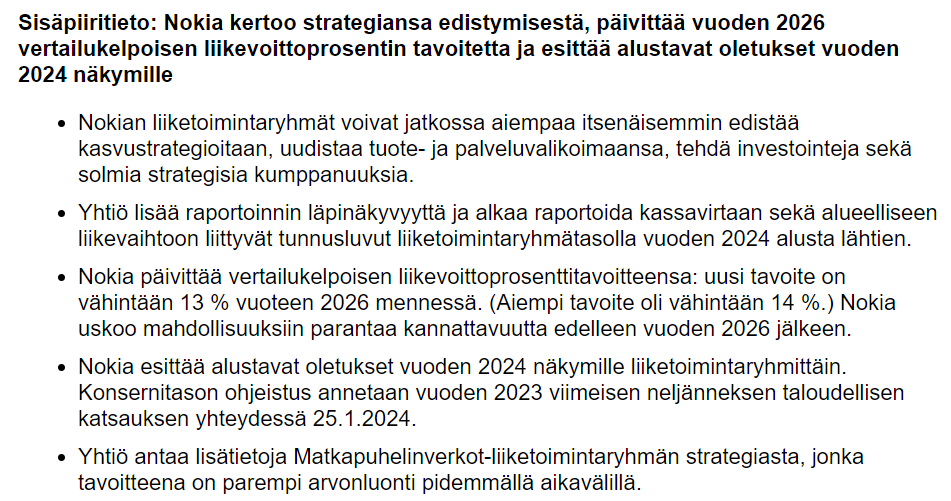

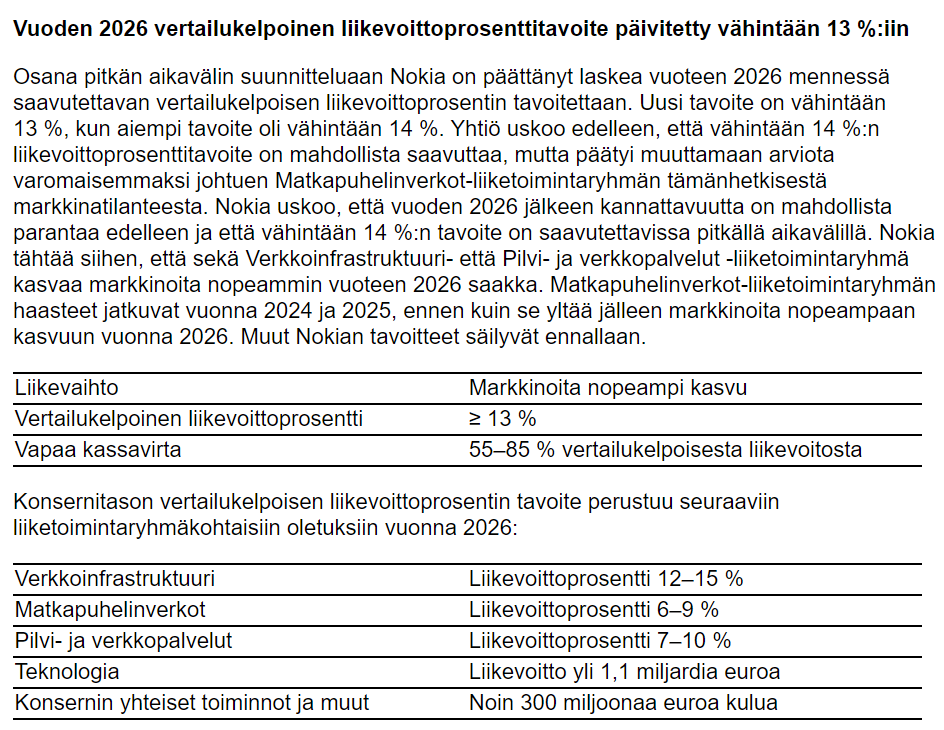

Matkapuhelinverkkojen johtaja Tommi Uitto kertoo tänään, kuinka liiketoimintaryhmä on päivittämässä strategiaansa. Liiketoimintaryhmä on alkanut järjestellä toimintojaan uudelleen kannattavuuden ja joustavuuden lisäämiseksi. Se aikoo myös jatkossa investoida teknologiajohtajuuteen ja turvata tarvittavat resurssit tutkimukseen ja kehitykseen. Näiden vuoteen 2026 mennessä toteutettavien toimenpiteiden ansiosta liiketoimintaryhmän on mahdollista yltää kaksinumeroiseen liikevoittoprosenttiin noin 10 miljardin euron liikevaihdolla, mihin tällä hetkellä vaadittaisiin noin 11,5 miljardia euroa. Operaattoriasiakkaiden lisäksi liiketoimintaryhmä laajentaa liiketoimintaansa kasvaville alueille, kuten yritysasiakkaisiin, Cloud RAN ja O-RAN -ratkaisuihin sekä puolustussektorille.