Niin ostettiinko jonkun mielestä nyt omia osakkeita oikeaan aikaan vai pitäisikö ostella tällaisena hetkenä? Nokia on mallinesimerkki siitä kuinka omia ostelemalla on poltettu käteistä huolella. Niin historiassa kuin varmaan myös tulevaisuudessa. Aina irvaillaan kuinka osinkojenmaksu on tyhmää veroseuraamusten takia. Sanon että vielä tyhmempää on ostella kalliilla omia ja hassata rahat.

5 tykkäystä

Mielestäni ajankohta on ollut mitä mainioin omien osakkeiden ostolle tällä kertaa. Kukaan ei toki osaa etukäteen kertoa kurssikehitystä tulevien kuukausien osalta päätöksiä tehtäessä. Onneksi viimeisin osto-ohjelma on edelleen käynnissä.

26 tykkäystä

Ikävää ettei lentoon lähtenyt, mutta itse olen tyytyväinen kun pääsee kasvattamaan nyt hiljalleen positiota hyvään hintaan hyvästä firmasta. Mitä Suomen Nato-jäsenyys voikaan vielä aukaista lähivuosina, syveneekö epäluulo Kiinan vermeitä kohtaan sataen Nokian laariin, laskeeko kulut, saadaanko merkittävää osinkoa… Yritysostoja?

Se ei lie sanahelinää että 5g-verkkojen päivittäminen vain viivästyy. Verkot ei rakennu itsestään eikä olemassa olevat katoa mihinkään. Ne kaipaa huomiota.

Itelle omaan salkkuun Nokian osakkeesta on tarkoitus tehdä yksi ankkureista. En odota triplausta, mutta tulevaisuus näyttää edelleen hyvältä. Tässä peuramarkkinassa nyt kaikki osakkeet hyppelee nopeaan ylös ja alas. Mutta täällä tänä vuonna lissäillään ennen kaikkea Nokiaa.

27 tykkäystä

En nyt ymmärrä viestejäsi. Tänäänkin klo 21.00 näet montako osaketta on ostettu tänään. Huomenna sama homma.

2 tykkäystä

Yritysasiakkaat vuonna 2022 2mrd ja 8% liikevaihdosta. Segmementin kasvu on hyvällä mallilla ja pian tästä tulee hyvä lisä Nokialle.

Kyllä tätä kelpaa lisäillä ![]() Nokian ja minun, ehkäpä myös palstalaisten

Nokian ja minun, ehkäpä myös palstalaisten

“Yritysasiakasliiketoiminnan liikevaihto kasvoi 62 % edellisvuodesta ilman valuuttakurssimuutosten vaikutusta (raportoitu

+65 %).”

Future capex opportunities

Two areas vendors could witness growth are from the enterprise space and from operators beginning to invest in next-generation wireless technology.

The former is likely to come in the form of private network investments. ABI Research predicts the market for private cellular services will grow from $7 billion in 2023, to more than $96 billion in 2030.

Nokia’s Lundmark said he expects the enterprise market to grow at an overall 8% CAGR through 2027, with a more significant 27% growth CAGR tied to the private wireless space.

The Nokia exec said the vendor wants to increase its enterprise-derived revenues from around $2 billion last year, or just 8% of Nokia’s total revenue haul, to “double-digits as quickly as possible. And that double-digits I see as a floor rather than a ceiling,” Lundmark clarified.

The other area is planned investments in the next 5G iteration, currently referred to as 5G-Advanced. That update is attached to the 3GPP Release 18 specification, which is scheduled to have a final code freeze in early 2024.

ABI Research predicts 5G-Advanced radios will start gaining traction in the market between 2024 and 2026. The firm expects the consumer infrastructure market will lead the space, with 75% of 5G base stations serving the market being upgraded to the 5G-Advanced specification by 2030. The enterprise infrastructure market will lag, hitting about half of that upgrade ratio.

8 tykkäystä

Mikä sinusta on ollut hyvää näissä osakkeiden ostoissa. Kurssi tulee alas joka tapauksessa ja tänään ostamalla saisi aina enemmän. Kyllä sitä rahan polttoa on harrastettu enempi tässä firmassa omien ostoilla ilman että se siitä on osakkeenomistajat hyötyneet.

Minusta ei ainakaan ole kiva heittää rahaa roskakoriin. Ostaa kalliilla ja kurssin pitäisi nousta kun osakemäärä pienenee (mitätöinti) mutta käy päinvastoin. Tämä homma ei paljoa järkevämmäksi ole muuttunut ajan saatossa.

Joku noheva voi varmaan kaivaa keskihinnan omien ostoille… Vaikka lähistoriastakin ja miettiä kuinka järkevää homma on ollut vs osingot

5 tykkäystä

Tulosraportilta saat katsottua keskihinnan omien ostoille!

1 tykkäys

Olisihan se kiva osata ostaa osakkeet aina halvimpaan mahdolliseen hintaan. Mutta harvoin se onnistuu. Jos ajatus taas on, että Nokian osake on arvostuskertoimilla kallis ja siten omien osakkeiden ostot jo lähtökohtaisesti huono ajatus, silloin varmaan kannattaa miettiä niiden omien osakeomistusten mielekkyyttäkin kyseisessä yhtiössä.

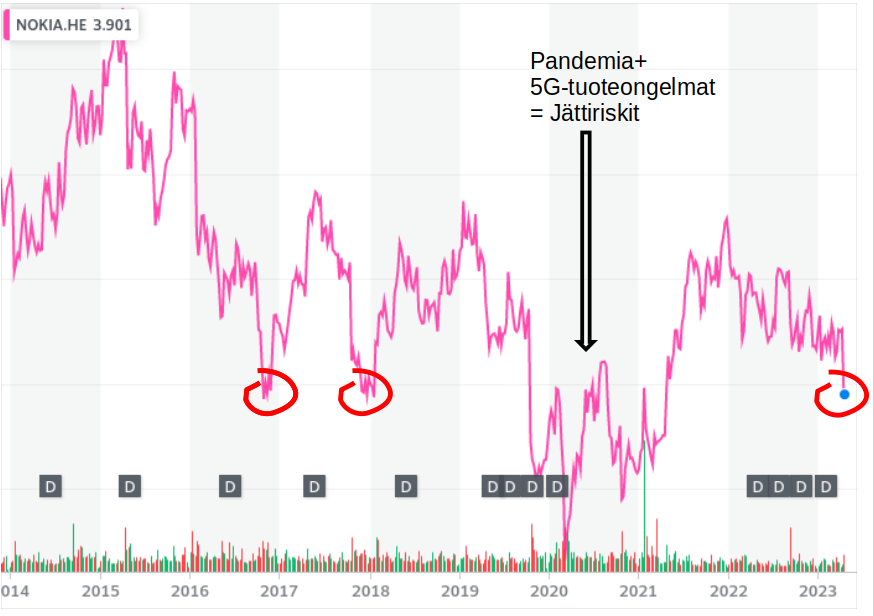

2000-luvun alun omien osakkeiden ostoja ei ehkä kannata sotkea tähän keskusteluun. Toki silloinkin jokainen on voinut keventää omistuksiaan, ja rahastaa siten omien osakkeiden ostona tapahtuvan voitonjaon.

14 tykkäystä

No en kyllä montaa paikkaa historiassa ylipäätänsä milloin nokia olisi onnistunut omien ostoissaan siten että siitä on ollut sijoittajalle oikeasti hyötyä. Osingonjako olisi ollut paljon viisaampaa.

Katsotaan taas vuosi eteenpäin että onko muutaman vuoden mittaisesta omien tankkauksesta ollut muuhun kuin kassan polttamiseen.

2 tykkäystä

Hyvä tästä tulee, kunhan kaksi sylinteriä (matkapuhelinverkot- ja teknologia-liiketoimintayhmä) saadaan jyskyttämään tavoitteiden mukaisesti. ![]()

Arvopaperi 20.4.202316:23

Kuluvan vuoden tuloksenteon kannalta keskeinen kysymys on, miten Intian matkapuhelinverkoihin kytkeytyvät projektit onnistuvat ja kuinka kannattavuus siellä paranee loppuvuodesta.

Toinen tuloskehitykseen olennaisesti vaikuttava asia liittyy teknologia-liiketoimintaryhmään. Tämän segmentin kohdalla tuloskunnon ratkaisee se, milloin meneillään olevat patenttikiistat saadaan ratkottua.

”Intiassa on oikeastaan vasta nyt siirrytty isojen käyttöönottojen vaiheeseen. Nämä investoinnit jatkuvat varmasti ensi vuonna ja ovat silloinkin tärkeä liikevaihdon ajuri Nokialle.” ja ”Kun (patentti)sopimukset on tehty, tätä kautta yhtiölle pitäisi tulla takautuvasti merkittävästi lisenssituloja”, Riikola arvioi.

13 tykkäystä

2023-04-20 17:12:37 (GMT)

“Raymond James maintains Nokia ADR at Outperform with a price target of $6.00”

29 tykkäystä

Onko pörssiyhtiön tehtävä spekuloida montako euroa/senttiä kurssi vielä laskee? Mielestäni hassu tapa ajatella. Jos yhtiö päätyy siihen että omien osto on tässä hetkessä paras tapa palauttaa pääomaa omistajilleen niin sitten niin kannattaa tehdä.

26 tykkäystä

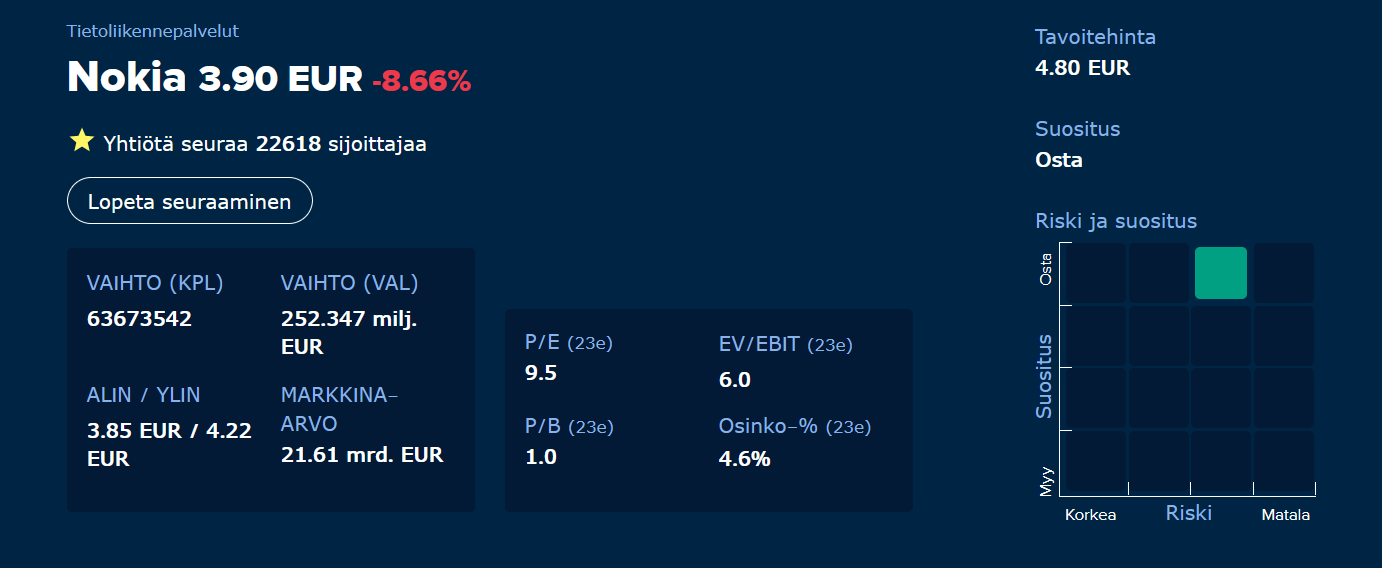

Inderesin uusi näkemys: 4,80 euroa → Osta.

13 tykkäystä

Pörssiyhtiön tehtävä on tuottaa omistajilleen voittoa. Silloin sen tehtävä on ostaa silloin kun se tuottaa maksimaalista hyötyä omistajilleen ja osake on aliarvostettu. Jännä ajatus että on järkevä ostella mihin hintaan tahansa. Tuossa ei ole palautettu omistajille yhtään mitään jos ostellaan ylihintaan ja kurssi senkun laskee. Trendi on ollut laskeva pidemmän aikaa ja omien ostot eivät ole tuottaneet mitään.

3 tykkäystä

Osakeyhtiölain 1 luvun Toiminnan tarkoitus 5 pykälän mukaan “Yhtiön toiminnan tarkoituksena on tuottaa voittoa osakkeenomistajille, jollei yhtiöjärjestyksessä määrätä toisin.”

Ottaen huomioon lainsäädännön ajankohta, on todennäköistä jo ilman enempiä hallituksen esityksen tutkimisia päätellä, että yhtiön tulee tuottaa voittoa osakkeenomistajille liiketoiminnallaan.

Liiketoimintaan ei kuulu pörssimanipulaatio, jota pörssikurssin pumppaaminen on. Yritys voi markkinoida ja mainostaa tuotteitaan ja palvelujaan, mutta firman pörssikurssin pumppaus ylös on rikollista. Miksi?

Osakkeenomistajien näkeminen pelkästään sen hetken omistajina jättää kokonaan huomiotta ne onnettomat uudet osakkeenomistajat, joille firman pörssikurssin pumppauksen avustuksella on myyty kaikkea muuta kuin hintansa arvoista sälää. Ei pörssiyhtiö voi tuottaa vääristelyllään uusille omistajilleen tappiota, koska se on osakeyhtiölain vastaista. Miksi?

Koska “yhtiön toiminnan tarkoituksena on tuottaa voittoa osakkeenomistajille”. Pyramidipelit ja kryptojutut on tietysti erikseen, koska niitä ei tämä lainsäädäntö koske. Niitä koskee muu lainsäädäntö, ainakin toivottavasti. Myös ne uudet osakkeenomistajat ovat osakkeenomistajia, joille firmojen on tuotettava voittoa, ei tappiota.

Tässä on kaksi eri juttua. Eiköhän pidetä lain hengen mukaisesti 1. firman liiketoiminta omana juttunaan, jonka tarkoitus on tuottaa voittoa omistajilleen ja todeta, että firman yritys vaikuttaa osakekurssiinsa on jo lähtökohtaisesti 2. pörssimanipulaatiota, jolla yhtiö voisi suosia tai yrittää suosia nykyisiä osakkeenomistajia uusien osakkeenomistajien narraamisen myötä.

Pörssiyhtiö tekee voittoa omistajilleen liiketoiminnallaan. Pörssi on vaaka, jossa tänä mitataan. Omistaja, joka tekee voittoa ostamalla halvalla ja myymällä kalliilla, ei tee voittoa pelkästään yrityksen osakeyhtiölain mukaisesta voitosta, vaan voitto tulee siltä uudelta tai seuraavalta omistajalta. Kärjistys, mutta pääosin totta.

Yli 10 vuoden pörssikurssien jatkuvan nousun jälkeen varsinkaan kasvuosakkeiden harrastajat eivät ehkä enää osaa erottaa, mikä osa voitosta tulee yhtiön toiminnasta ja mikä osa arvostuksen muutoksesta. Eiköhän jätetä ensin mainittu firmoille ja jälkimmäinen pörssispekulanteille.

Juurikki katsoi tänään erään Pekan kasvonliikkeet tarkasti, kun hän kertoi TV-uutisissa tulevaisuuden odotuksista. Toisen suupielen pieni liikahdus alkavassa väkinäisesti hallitussa hymyn häivähdyksessä ei ollut pörssimanipulaatiota edes Juurikin mielestä, mutta huomattavasti tehokkaampaa, kuin … Hyvin menee.

40 tykkäystä

Ovk ei ollut ehkä aivan sitä mitä toivottiin mutta ei se nyt niin huono ollut että tällainen reaktio olisi “oikeutettu”? Mietityttää kuka näitä myy? Osake käyttäytyy niin oudosti että ei tätä voi kyllä suositella kenellekään, saman upsiden saa ostamalla 7-8 jokeri-osaketta, joista muutama onnistuu.

Itse irtauduin Nokiasta 4,30-4,54 hintoihin (pienellä voitolla) ja ostin jotain muuta jossa sama tai parempi tuotto-potentiaali. Saatan ostaa Nokiaa lähipäivinä, mutta vain pienellä turbo-positiolla.

10 tykkäystä

Tämä Nokian osakkeen lynkkaaminen alkaa kyllä tuntuu jo aika pahalta, jos osake tippuu melkein -10% ja ennakkoon jo -5 % niin kyllä markkinoissa on jokin pahasti vialla jos osake arvioidaan näin alas. Verraten Ericssoin osakeen arvo joka on 5.3 Dollaria(Nokia 4.2 Dollaria) ja Nokian tekee parempaa tulosta ja on mennyt jopa ohi ericssonisista. Herää kysymys joka varmaan me kaikki mietimme mistä tämä voi johtua.

17 tykkäystä

Yhtiösivulle ilmeisesti jo päivittynyt uudet tavoitehinnat. Aika paljon laskenut tavoitehinta mutta suositus noussut osta -tasolle. Jos entiset kaavat pitää paikkaansa ja kurssi liikkuu noin euron suositushintoja alempana niin Nokia jää roikkumaan 4 euron tasolle.

8 tykkäystä

https://www.inderes.fi/fi/arvostus-painunut-syvalle-arvolaariin

Nostamme Nokian suosituksen osta-tasolle (aik. lisää), mutta ennustemuutoksia ja pykälän aiempaa tiukempaa valuaationäkemystä heijastellen laskemme tavoitehinnan 4,8 euroon (aik. 5,3 EUR).

Arviomme mukaan verkkolaitemarkkinan vaisu kasvunäkymä painaa arvostusta, sillä ilman tuloskasvua ei osakkeesta erityisen korkeita kertoimia kannatakaan maksaa. Nykyiset kertoimet ovat kuitenkin valuneet tasoille, joihin voi mielestämme argumentoida nousuvaraa. Ensi vuodesta alkaen Nokian voitonjako tulee arviomme mukaan olemaan myös vuolasta, kun yhtiön ylikapitalisoituneen taseen perusteella käytännössä kaikki vapaa kassavirta pitäisi palautua omistajille.

Atte laski 3 % vuoden 2023 liikevoitto ilman kertaeriä ennusteita ja 4 % vuoden 2024 osalta.

34 tykkäystä

Kirjoitin joulukuussa Kamux-ketjuun “pep-talkin” osakkeen hinnan notkahtaessa ATL-lukuihin. En edelleenkään omista osaketta, mutta täytyy myöntää, että se olisi sopinut ihan hyvin salkkuun niillä hinnoilla – ehkä jopa nykyisillä. Viestini Kamux-ketjuun oli yksinkertainen. Se toi ainoastaan esille muutamia realiteettejä, jotka markkinat sisäistävät usein melko hitaasti lyhytnäköisyydessään. Huom. En ole joulukuisen Kamux-kannustuskirjoitukseni jälkeen tarkastellut Kamuxia uudestaan.

Mutta, Kamux-kirjoituksessani oli elementtejä, joita on helppo nähdä myös Nokian kohdalla. Nokian tulosta on tosin vaikea nähdä isona pettymyksenä – enemmänkin näkymät pelottavat epävarmassa taloustilanteessa. Mutta myös Nokian kohdalla – pahimmillaan – markkinaan voi olla syntymässä asiakkaiden varovaisuuden vuoksi kysyntäpatoumaa. B2B-kaupassa ja etenkään pitkän investointisyklin tietoliikenneverkoissa tämän ei pitäisi näkyä B2C-busineksen tavoin, mutta kuten eilen kuultiin, se on mahdollista. Auto pitää kuitenkin ennen pitkää vaihtaa – aivan kuten tietoliikenneverkotkin pitää päivittää ja uusia.

En kuvitellut, että kirjoittaisin Kamuxin tapaan kannustuskirjoituksen Nokia-sijoittajille – siis myös itselleni. Tämä ei ole oikeastaan sellainen, sillä pysyisin parempaankin, mutta muistakaamme: Nokian tuotteet ovat kunnossa. Huawei tai ei – markkinaosuus on edelleen kasvussa. Kysyntä on taattua, vaikka markkinoita juuri nyt hallitsee pelko ja varovaisuus. Nokian verkkoinfrabusineksestä on tullut yhtiölle todellinen tukijalka ja mobiiliverkot ovat nousseet seisomaan parin vuoden konttauksen jälkeen. Teknologia-liiketoimintaryhmän tilannetta voi toistaiseksi pitää tuottona, joka on jo laarissa mutta ei näy vielä viivan alla.

On vaikea ymmärtää, että tässä iskussa oleva yhtiö ottaa tällaista runtua edes tässä markkinatilanteessa. Jos satuit ostamaan osaketta eilisen hinnoilla uskon, että ostopäätöksesi oli varsin hyvä. Historiallisesti vertailu on aina kyseenalaista ja herättää paljon kysymyksiä, mutta omasta puolestani totean: Isossa kuvassa tässä lyönnissä olevaa Nokiaa ei ole saanut näin halvalla todennäköisesti koskaan.

Älkää siis hötkyilkö.

52 tykkäystä