Ja eilen UBS maintained Nokia Oyj at ‘neutral’ with a price target of €3.550 from a prior price target of €3.900

Yllättävän paljon oli Barclays analyysillä vaikutusta ainakin avaukseen.

Ja eilen UBS maintained Nokia Oyj at ‘neutral’ with a price target of €3.550 from a prior price target of €3.900

Yllättävän paljon oli Barclays analyysillä vaikutusta ainakin avaukseen.

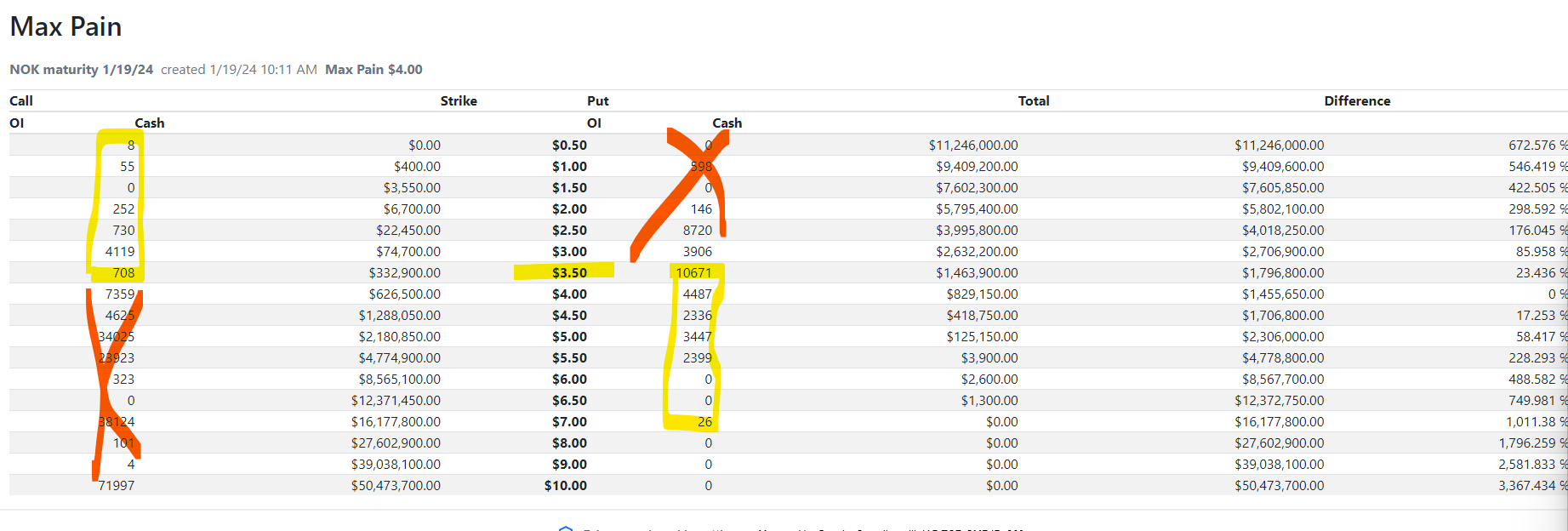

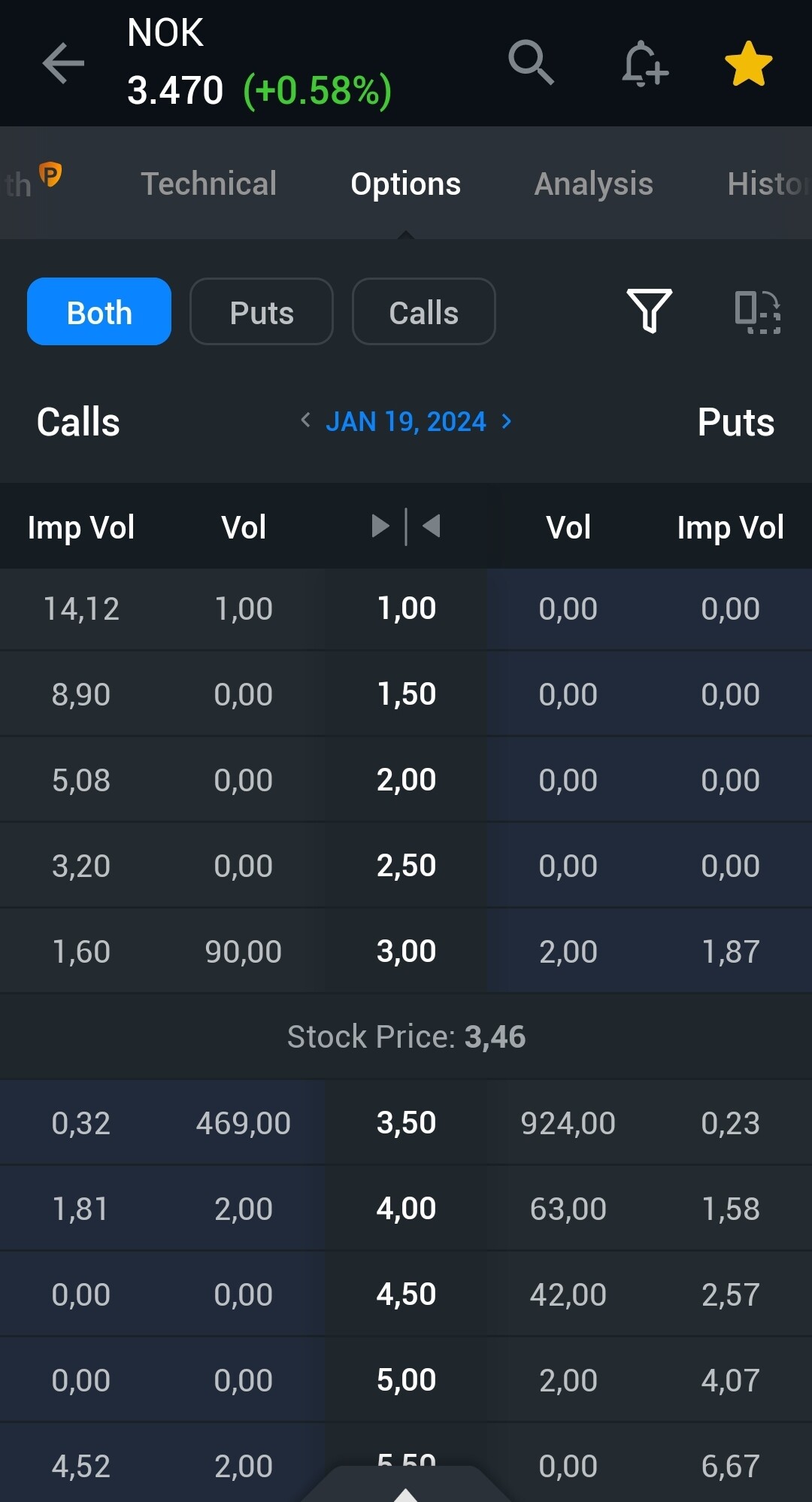

Tänään isompi optio päivä, max-pain näyttää 4$, mutta mielestäni sen laskenta on pielessä pahasti kun suuri osa on arvottomia ja tulee olemaan

en usko suurta vaikutusta olevan noita katsellen, mutta voisi näissä kohdin olevan hyvä, suurin osa calleista arvottomia ja puteissa tuo 3,50kin vain muutaman sentin arvoinen

Hiljaista, ja aika hiljaiselta vaikuttaa myös tulevan osalta. Kilpailu 5G:n osalta on ottanut aikalisän ja operaattorit ovat kaivaneet itselleen poteron jossa tutkaillaan kuluja (CAPEX kohtuullistuu) ja pyritään kasvattamaan tulosta. Ymmärrettävää kyllä.

5G:n osalta sanotaan kuitenkin että kaukana valmiista, mutta… Kyllä tässä on mutta - kaikista tiheimmin asutut alueet on täytetty mutta alueet, joissa on vähemmän populaatiota ei ole täytetty. Ja milloin täytetään? American Towerin mukaan vasta 50 % mastoista on päivitetty 5G osalta.

Aikalisä mutta ei operaattoreiden capexit nollaan mene. Epäilen että alla oleva AT&T on hieman huono esimerkki sillä yhtiö on hieman perässäjuoksija. Epäilen että T-Mo’n ja Verizonen vuosi 2024 on aikalailla samanlainen kuin 2023. 2025 on ennemmin kysymerkki, tuskin enää investoinnit laskee kun mennään “we are now at a business-as-usual run rate for capex” mutta nouseeko?

T-Mobile CEO Mike Sievert said the company is "far from done" with its 5G rollout but added that “now we have an outlook for the next several years that is highly capital efficient.” Sievert did not offer any further buildout targets. Meaning, he likely views the mission as mostly accomplished.

“5G: Where have you gone?” Jennifer Fritzsche, managing director at investment bank Greenhill & Company, wrote recently. “As carriers pulled back on capex and focused on free cash flow, '5G’ mentions saw a precipitous decline on almost every carrier earnings call last year.”

Even though urban areas have mostly been covered with 5G in the last two years, carriers will likely continue to expand their midband 5G networks to additional rural locations. Indeed, according to executives with cell tower giant American Tower, only 50% of the company’s tower sites have been upgraded to 5G.

AT&T officials have said the operator will spend between $21 billion and $22 billion on capital expenses (capex) during 2024, down from $24 billion in 2023. Other operators are signaling similar drawdowns.

En ole nyt katsonut noita kovinkaan paljoa joten epäilen usean muiden tietätävän asian mua paremmin.

Investing.comin kautta kuitenkin kun tarkastelen niin omaan silmään 3,50 USD olisi oleellinen kun volyymia eniten.

Jollakin voisi olla intressi tehdä 3,50 puteista mahdollisimman arvokkaita. Ainakin tämän lähteen mukaan niitä calleja enemmän.

Nokian tavoitehintaa alennetaan siis lähes 35% kertarysäyksellä.

The broker Barclays lowers its recommendation and switches to sell against neutral previously. The target price is decreased from EUR 4.60 to EUR 3.00. NOKIA : Barclays downgrades from Neutral to Sell rating -January 19, 2024 at 06:15 am EST | MarketScreener

Laitetaan nyt vielä Barclaysin karu sanoma suoraan palstalle luettavaksi:

“Telecom equipment vendors saw their North American RAN revenue almost halve last year. We believe this downcycle is not over with 5G base station data suggesting a major slowdown in India,” said a team of analysts led by Joseph Zhou.

The analysts zeroed in on AT&T’s decision last year to choose Sweden’s Ericsson over its Finnish rival in a deal to buy up to $14 billion of Open RAN technology. Nokia has said its revenue from the U.S. telecoms giant would take a hit from the five-year deal. Under traditional RAN systems, which are needed to connect devices to networks, mobile operators buy hardware and software from a single vendor. Open RAN technology lets them build those networks with equipment from various suppliers. And the risk from the latter for big vendors has increased with the AT&T deal, said Barclays analysts.

“Should AT&T succeed in achieving vendor diversification (albeit not a given in our view), we fear this might open the floodgates for Open RAN adoption by brownfield operators,” or high-capacity network operators, said the analysts, adding that Ericsson’s win may prove short-lived. Incumbent RAN equipment vendors Ericsson and Nokia have over two-thirds of the global RAN market outside of China, they note.

The analysts said investors are also not appreciating the prospect of a slowdown in India, as they point to data suggesting 5G deployment in the country has “materially slowed following the fastest 5G rollout in history last year.” They expect Ericsson and Nokia’s Indian RAN network revenue to contract by around 40%, with the possibility for a contraction of between 30% and 60% this year.

“Our global telecom capex model, which tracks consensus estimates for 264 quoted telecom companies outside mainland China, suggests global (ex-China) telecom capex is likely to be subdued for the next three years at least,” they said.

Valuations are also unappealing for the Finnish and Swedish companies, said Zhou and the team. They see “clear downsides” to consensus estimates on the pair, noting that their own 2024 and 2025 earnings per share forecasts are 10% to 20% below that consensus. “Both Ericsson and Nokia are trading on low-teens P/E [price/earnings] multiples on our forecasts, not appealing for companies with poor growth history, tough end markets, and increased risks to future sustainable growth,” they said.

Indereksen varsin konservatiivinen ennuste ennustaa Nokian oman pääoman tuotoksi vuodelle 2024 varsin heikkoa 5,5 %. Osakemarkkinat ovat kuitenkin arvostaneet yhtiön osakepääoman arvoksi vain 79 % sen kirja-arvosta (P/B '23e). Siten efektiivinen OPO:n tuotto onkin 6,96 %. Mielestäni nykyhinnalla ihan kelpo OPOn tuotto yhtiölle, jolla on nettokassaa ja jonka tulos on jopa konservatiivistenkin ennusteiden perusteella vakaa eikä merkittäviä riskejä pitkälläkään aikavälillä tuloksen pienentymiselle nykyisestä ole näköpiirissä - ehkä jopa päin vastoin hidasta mörnivää kasvua heikoimmassakin skenaariossa.

Eihän tämä mikään kasvuraketti ole, mutta osakkeen arvostus ei kyllä omaan silmään vaikuta kalliilta.

Juurihan saatiin Infrontin tyly ennuste, jossa sekä liikevaihto että tulos laskevat vuosina 2023-25 merkittävästi vuosien 2021-22 tasolta.

Minähän en omassa viestissäni katsonut peruutuspeiliin lainkaan. Katsoin 2024 tulosennustetta ja nykyistä arvostusta. Itseasiassa jos katsoo tuota Infrontin konsensusta, niin tuloshan on vain parantumassa siis tuosta 2024 tasosta jota arvioinnissani käytin?

EDIT: Todettakoon vielä, että liikevaihtoa ei saa laitettua leivän päälle, joten katson mielummin tulosrivejä.

Onhan nämä suositusten laskut koko lailla perusteltuja, koskapa markkinat tai ainakin ne kasvavat markkinat ovat tavallaan kadonneet alta. Vaikka siltoja on yritetty rakentaa.

Olisiko nyt tällainen teknologiauskovaisuus (“kun me vaan rakennetaan tällainen entistä suorituskykyisempi systeemi, niin joku keksii sitten sen päälle ihan uutta bisnestä”) tullut alalla tiensä päähän?

Koska eikö se vähän mennyt näin:

Juurihan eilen totesin, ettei EPS-kehitys anna aihetta tuuletuksiin.

Mutta jos iloa irtoaa siitä, että ensin pudotaan ojaan ja sitten pitkän ajan kuluessa sieltä onnistutaan ryömimään ylös, niin onhan siinä toki valoisa asenne tilanteeseen.

Toisaalta mulla voisi olla sijoitettavaa varallisuutta tänään sama määrä kuin salkustani on jäljellä eilisen jälkeen. Miksi silloin pitäisi miettiä mitään ojaan putoamisia?

Omassa sijoitusfilosofiassani katson vain eteenpäin, historiasta on vain opit ja arvet mukana. Pyrin olemaan ankkuroimatta aiempiin kurssi- tai tulostasoihin, koska sillä ei ole merkitystä tulevien tuottojen suhteen. Juuri tänään olen sitä mieltä, että Nokia on ansainnut paikkansa salkussani, koska riski/tuottosuhde on kohdillaan. Odotukseni tuloskehityksestä ovat hyvinkin linjassa oikeastaan konsensukseen, ja se on mielestäni varsin OK nykyiseen arvostukseen nähden, koska en näe merkittäviä riskejä alaspäinkään noista ennusteista. Tulevaisuus voi osoittaa näkemykseni myös vääräksi ja hyväksyn senkin, arvioin sitten uudelleen kun tietoa tulee taas.

Ehkäpä hivenen kärjistäen esität, vaikka toki aiheellista pohdintaa.

Nokia on informoinut ettei Intian liikevaihto enää tipu sille tasolle mitä se on ollut aiempia vuosina, koska Jio asiakkuus. Mutta toki vuoteen 2023 on laskua luvassa.

Eiköhän tuo 5G+ tai miksi sitä kutsua tekee tuloaan. Mutta vielä tälle vuodelle ei ehdi.

Mitä meinaat tällä - mitä oikeita lukuja?

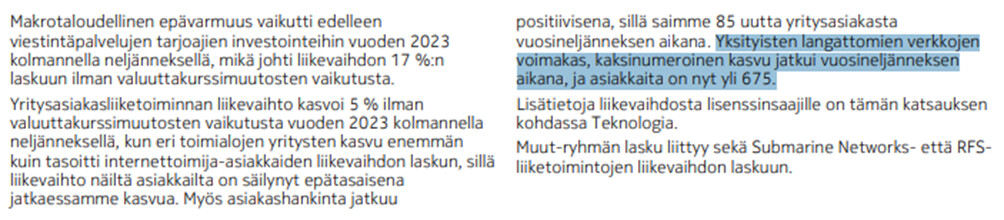

Nokialla tämä on toiminut hyvin ainakin tähän asti (kaksinumeroinen kasvu, 85 uutta yritysasiakasta Q3 aikana) - toki lähtötaso on edelleen melko vaatimaton. Alla edellisestä tulosjulkistuksesta.

ORAN kuulostaa hiukan hauskalta - voiko kaikkia verkkoja kutsua tavallaan ORANiksi nyt AT&T jälkeen. ![]()

5G:n osalta en olisi vielä tuomitsemassa… alun alkaen on kerrottu että sillä on mahdollisuus mullistaa yritysmaailmaa. Tapahtuuko se, aika näyttää - mielestäni kuitenkin vielä liian aikaista todeta ettei teollista vallankumousta ole tulossa.

Menneisyydellä on se merkitys, että ainakin voidaan kysyä ovatko oikeat kaverit puikoissa kun markkinoiden kehitys arvioitiin totaalisen väärin vuodelle 2023 ja sen mukaan toimintaa tehostettiin heikonlaisesti verratuna vuonna 2021 asetettuihin tavoitteisiin. Onko Nokiassa sama ikioptiomismi vallalla kuin ylipäätään tällä foorumilla: mainittu usko liikevaihdon kasvuun v. 2023, luja usko metaverseen, tiedonsiirron kasvun siirtyminen kannattavaksi liiketoiminnaksi lähivuosina, epävarman patenttisopimuksen sisällyttäminen ohjeistukseen vähintään kaksi vuotta liian aikaisin, ESG-politiikan muuttumiseksi Nokian kilpailueduksi yms. ???

Niin voidaan, ja tähän kysymykseen olen henkilökohtaisesti vastannut “Kyllä”. Sen arvioiminen on osa sijoituspäätöstä. Noihin loppuihin en jaksa erikseen vastata, koska suurin osa niistä on kysytty varsin vahvalla freimauksella, joka ei vastaa omaa näkemystäni asiasta.

Ehkäpä tuo ojaanputoamisvertaus osuukin itseesi Nokia-sijoittajana jollain tavalla?

Totta kai olen pudonnut Nokian myötä ojaan, koska olen jo Siilasmaa-Suri-Pullolan ajoista erehtynyt uskomaan Nokian ohjeistuksia, enkä siitä ole kovinkaan mielissäni. Pyrin kuitenkin aina objektiivisuuteen eikä siihen sovi ylioptimismi tai ylipessimismikään.

Sinuna myisin osakkeet pois ja etsisin yhtiön, jossa olisi omasta mielestäsi valoisampi tulevaisuus. Sinulla menee hirveästi energiaa haukkuessa yhtiötä päivästä toiseen eri palstoilla. Etkä kuitenkaan voi vaikuttaa asiaan mitenkään.

Kyllä, minuakin harmittaa Nokian osakekurssin kehitys, mutta uskon johdon tekevänsä parhaansa, jotta yhtiön kannattavuus saadaan paranemaan. Näkisin kuitenkin, että myös olosuhteissa tapahtui viimeisen kahden vuoden aikana paljon sellaista, johon Nokian johtokaan ei pystynyt varautumaan.

Oikeastaan vain siihen näkemykseen, mitä on jo pidempään päivityksiin tullut kirjoitettua “Nokian nykyisen nettokassan ja sen tavoitetason (10-15 %) valossa yhtiön pitäisi alkaa jakamaan valtaosa

tuloksestaan takaisin omistajille, mikäli vapaa kassavirta alkaa kohentua vuodesta 2024 alkaen.”

Nuo nykyiset osinkoennusteet on edelleen pikkuisen osakekohtaisia FCF-ennusteita matalammat, mutta ajatuksena siis, että vapaa kassavirta palautuisi takaisin omistajille.