Omaan korvaan tuo OPPO-diili oli todella iso ylläri, tuli mielestäni yllättävän pian ja selittää täysin myös sen miksi selvästi odotettiin vuoden 2023 loppuhetkillä että diili on mahdollinen. Omituista, että ainakaan toistaiseksi kurssireaktio ei tunnu sitä huomioivan mitenkään, ellei sitten pidä puolustusvoittoa Ericcsonin laskua vastaan sellaisena. Tämä patenttidiili oli itsellä myös iso osinkoja uhkaava asia, joten nyt on ainakin yksi iso epäselvyys saatu setvittyä. Samalla myös uhkakuva lievenee merkittävästi tulevien patenttidiilien osalta, kun OPPOkin on lyönyt nimet paperiin.

17 tykkäystä

OP muuttaa Ericssonin tavoitehintaansa ja suositustaan: 62 → 56 ja osta muuttuu vähennä. OP pitää riskinä, että radioverkkomarkkinan laskusta tulee jyrkkä, epäilyä on myös ORAN-markkinan sopimattomuudesta Ericssonille, samoin Samsungin uhka nousee esille, RAN-markkinasta on epäilyä myös, lähinnä end-to-end -ratkaisujen kilpailukykyyn liittyen.

13 tykkäystä

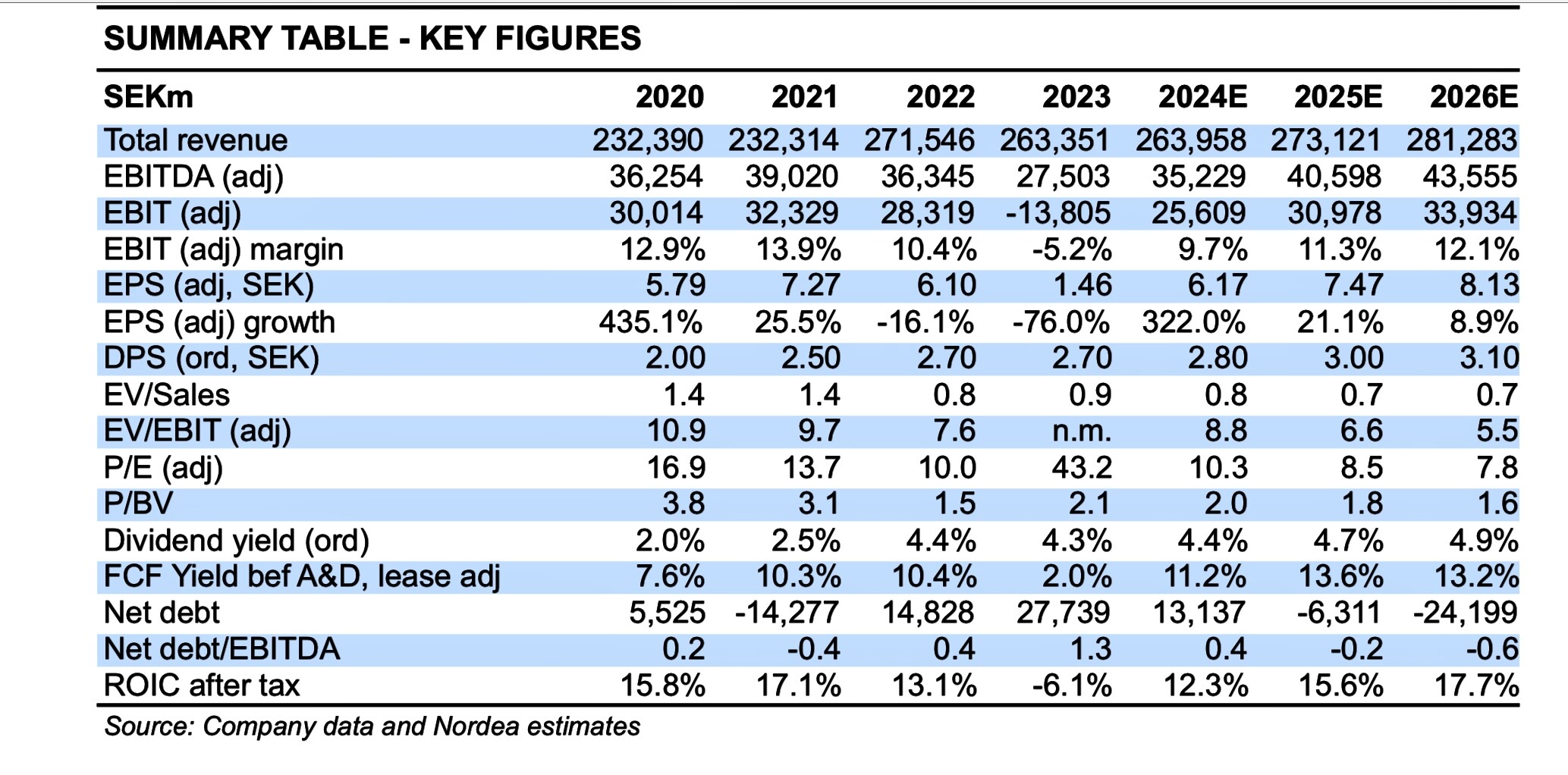

Nordean analyysi Ericssonista 23.1.2024

Estimate and valuation changes

Ericsson’s Q4 EBITA beat Infront consensus by 6% despite a 6% shortfall on the top line. Q4 FCF also exceeded estimates and improved q/q, allowing for flat 2023 DPS of SEK 2.70. Top-line momentum for Q1 was guided a bit below our expectations, partly due to the new AT&T deal ramping up in H2 and Indian volumes moderating.

-

Our positive view, however, remains intact. The RAN market outlook is still soft, but the margin-accretive market share gain from AT&T – coupled with margin tailwinds from better sales mix, restructuring savings and IPR growth – provides credible building blocks for an EBITA and FCF recovery in 2024-26.

We reiterate Buy with a trimmed SOTP-based target price of SEK 72 (74), which implies 9.7x 2024E EV/EBIT and 2024E P/E of 11.7x.

8 tykkäystä

Vuosina 2022-2023 Oppolla myytynä n. 220m luuria, jos ka per luuri on 2.5€/kpl = n.540m €

Q1/2024 näyttää hyvältä, toivottavasti vauhti kiihtyy…

13 tykkäystä

Eli hyvä että yksi avoin asia on saatu klousattua, ja hoidettu oletettavasti kuten pitikin eli ilman hätiköintiä, ts alihinnoittelua mikä olisi voinut ajaa alas Nokian IP-portfolion arvoa.

Toki tulosjulkistusta edeltävä päivä, jolloin ohjeistetaan myös alkavaa vuotta on saattanut olla Nokiaa painostava tekijä. Toisaalta, Oneplus julkaisi eilen lippulaivapuhelimen Oneplus 12, jota ja toki muitakin puhelimia varmaan on mukava alkaa myymään niissä maissa jotta myynti on blokattu. Eli Oppollakin on omat paineensa.

Tiedotteessa puhutaan Opposta, pitäisikö tulkita että sopimuksen piirissä on Oppo ja Oneplus -luurit.

Ts saman omistaja n Vivo / IQOO ja Realme eivät ole sopimuksen piirissä? Tällöinkin, saman omistajan merkittävän omistuksen patenttiesimerkki on hyvä malli hakea sopu sovittavaan hintaan myös Vivo ja Realme -puhelimille,

17 tykkäystä

Analyshusen delade kring Ericsson efter rapport

Telekomleverantören Ericssonsrapport för fjärde kvartalet splittrar analytikerkåren.Bland de mer positivt lutade är Handelsbanken som imponeras av motståndskraften hos Ericsson givet den tuffa marknaden. Det noteras att justerat ebita slog konsensusprognosen med 0,3 miljarder kronor, tack vare implementerade kostnadsbesparingar och en positiv produktmix.“Kostnadsbesparingarna biter och det stora avtalet med AT&T är en tillväxtdrivare som borde motivera investerarna och vara positivt för aktiekursen”, skriver banken.

Givet den fortsatt låga värderingen (ev/ebit på 6 gånger och p/e-tal på 9 gånger förväntade prognosen för 2024), väljer Handelsbanken att upprepa köp på kort sikt och outperform på lång sikt.Också Ålandsbanken är positivt inställda till Ericsson.“Även om utfallet för kvartalet var blandat jämfört med våra förväntningar pekade viktiga komponenter som resultatutvecklingen inom Cloud Software and Services, en generellt lägre kostnadsmassa och hanteringen av rörelsekapitalet i rätt riktning.

Vi räknar med ett 2024 med fortsatta små förbättringar i tillväxt och marginaler”, skriver banken.Kepler Cheuvreux är däremot mer pessimistiska och sänker rekommendationen till minska (behåll). Ny riktkurs är 50 kronor (52).Analyshuset pekar på att RAN-marknaden fortsätter att försämras och att förutsägbarheten är fortsatt låg för de kommande månaderna.“5G-cykeln har nått sin kulmen och de nya möjligheterna kring privata trådlösa nätverk, FWA och nätverks-API:er kommer sannolikt inte att bidra stort inom den närmaste tiden.

Sammantaget bör försäljningen och marginalerna fortsätta att pressas under de kommande kvartalen”, skriver Kepler.Även SEB har sänkt sin rekommendation, från köp till behåll med riktkursen 67 kronor.

Publicerades: 40 minuter sedan

5 tykkäystä

Näin täysin ulkoapäin tarkasteltuna, Nokian asema näiden muiden suhteen kyllä lähtökohtaisesti heikkeni. Ellei nyt sitten ole kyse jostakin “julkaisuteknisestä viiveestä”.

Koska ymmärtääkseni nämä loput toimivat rajatummilla markkinoilla kuin Oppo eikä niitä saisi yhtä lailla helposti myyntikieltojen jne. piiriin.

Edelleen kun omistaja on sama, niin se voi myös suunnata brändejä entistä enemmän sopimustilanteen mukaan.

Kaikkea tätä kiinalaiset voivat sitten käyttää hyväksi jatkoneuvotteluissa? Ja vähän “kiinalaiselta jutulta” kuulostaakin se, kun kaikkia ei sovittu kerralla.

Toisaalta sitten se viime vuoden Intian päätös antanee Nokialle selkänojaa, koskapa oletettavasti kaikki mainitut brändit löytynevät ainakin sieltä.

2 tykkäystä

Omaan korvaan tuo OPPO-diili oli todella iso ylläri, tuli mielestäni yllättävän pian ja selittää täysin myös sen miksi selvästi odotettiin vuoden 2023 loppuhetkillä että diili on mahdollinen. Omituista, että ainakaan toistaiseksi kurssireaktio ei tunnu sitä huomioivan mitenkään, ellei sitten pidä puolustusvoittoa Ericcsonin laskua vastaan sellaisena. Tämä patenttidiili oli itsellä myös iso osinkoja uhkaava asia, joten nyt on ainakin yksi iso epäselvyys saatu setvittyä. Samalla myös uhkakuva lievenee merkittävästi tulevien patenttidiilien osalta, kun OPPOkin on lyönyt nimet paperiin.

Yhtenä vastavoimana toimii nämä veijarit jotka tänään liputtaneet Fivalle taas muutosta shorttiin (22.1 tehty), eli siellä jatkuvasti possaa päivitetään, varmaan pitää pitää kurssia myös aisoissa, pikkaisen puskan takaa ennen osaria tulleen diilin vaikutuksista, huomenna sitten syytä painaa alas, mikä se sitten onkin

16 tykkäystä

Taitaa Nokian kurssireaktiota selittää aika pitkälle Ericssonille satanut analyytikkotuomio, eli aika monet näkevät RAN-markkinan haasteiden vaikuttavan negatiivisesti, ja tämä tietenkin koskee myös Nokiaa. Alla koostetta analyytikoiden näkemyksistä.

ERICSSON

DYSTRA UTSIKTER GÖR ANALYTIKER MER NEGATIVA (Direkt)

2024-01-24 10:46

STOCKHOLM (Nyhetsbyrån Direkt) Ericsson handlades ned kring 4 procent i onsdagens tidiga handel, i kölvattnet av att dystra marknadsutsikter i tisdagens rapport fått flera analytiker att anta en mer negativ syn på Ericsson.

Kepler Cheuvreux, som har nedgraderat Ericsson till minska (behåll) och sänkt riktkursen till 50 (52) kronor, lyfter fram att RAN-marknaden fortsätter att försämras och konstaterar att förutsägbarheten för de kommande kvartalen är fortsatt låg.

“Ericsson kommer att gå in i 2024 svagt, och väntas minska den jämförbara försäljningen med 12 procent i det första kvartalet, samt att den justerade ebita-marginalen sjunker med 560 baspunkter från föregående år till 2,1 procent. Sammantaget ser 2024 ut att bli ännu ett mellanår som kommer att vara ganska baktungt”, skriver Kepler Cheuvreux i en kommentar.

SEB Equities har i sin tur sänkt sin rekommendation för Ericsson till behåll (köp) och dragit ned riktkursen till 67 (71) kronor.

En förbättring i marknaden fortsätter att skjutas framåt i tiden, menar SEB i en uppdatering.

“Samtidigt som vi tror att Ericsson borde kunna se en förbättrad marknad under andra halvåret, med hjälp av AT&T, är utsikten på medellång sikt dyster, utan någon draghjälp från tillväxtinvesteringar”, skriver SEB.

Citi bedömer att Ericsson gör rätt saker i en tuff omgivning men investmentbanken, som har en neutral rekommendation för Ericsson, förväntar sig att aktien svalnar i takt med att investerare anpassar sig till den tuffare verkligheten.

“Problemet är att potentialen i slutmarknaden är avsevärt mindre och Ericsson håller på att få slut på kostnader att skära ned”, skriver Citi i en kommentar.

Nordea Markets positiva syn är fortsatt intakt och banken står fast vid sin köprekommendation för Ericsson, men sänker riktkursen till 72 kronor (74).

“Utsikten för RAN-marknaden är fortfarande dämpad, men den marginalstärkande marknadsandelsvinsten från AT&T – tillsammans med positiv marginalpåverkan från bättre försäljningsmix, besparingar från strukturåtgärder och IPR-tillväxt – ger trovärdiga byggstenar för en återhämtning av ebita och det fria kassaflödet under 2024-2026”, skriver Nordea.

Även Ålandsbanken håller fast vid sin positiva syn på Ericsson efter rapporten, trots att utfallet för kvartalet var blandat jämfört med bankens förväntningar. Viktiga komponenter som resultatutvecklingen inom Cloud Software and Services, en generellt lägre kostnadsmassa och hanteringen av rörelsekapitalet pekade i rätt riktning.

“Vi räknar med ett 2024 med fortsatta små förbättringar i tillväxt och marginaler”, skriver Ålandsbanken i en kommentar.

Ericssonaktien hade under onsdagsförmiddagen backat 3,6 procent till 61:24 kronor, efter att på tisdagen stigit 3,7 procent.

5 tykkäystä

The system will be built by Alcatel Submarine Networks

14 tykkäystä

Ihan totta, ettei jakautuminen ole aivan helppoa, mutta ratkaisuja toki löytyy. Ensinnäkin CNS:stä siirrettäisiin sopivaa liiketoimintaa MN:lle, joista ainakin yksityisverkot olisivat luonnollinen osa MN:ää. Ja sitten mainitsemastasi tutkimuspuolesta:

Tämä toki on teoreettista pohdintaa, mutta pääkysymys lienee se, voiko MN:n heikkoa menestystä puolustella vuodesta toiseen, koskapa margiaali oli jopa myynniltään vahvoina vuosina 2021-22 varsin alhainen ja vielä vuonna 2026 marginaaliksi ohjeistetaan vain 6-9%. Nokian johto toki tietää MN:n potentiaalin minua paremmin kuten myös sen irrottamisen vaikeudet. Kyse on nyt siitä, että Nokian tulisi sijoittajille ainakin perustella miksi MN on niin keskeinen osa Nokian strategiaa vaikka tulokset ovat olleet menneisyydessä ja jatkossakin ainakin keskipitkällä tähtäimellä tulevat olemaan laihat. Kissa on nostettu pöydälle.

Nyt ei ihan aukea, mikä tämän vastauksesi tarkoitus oli?

Ja hyvin tehty analyysi kyllä ennakoi varsin hyvällä tarkkuudella tulevaisuuteen, mutta mitä pitempi aikajänne, sitä epävarmempaa se tietenkin on. Mikä on ihan luonnollista, koska pitemmällä tulevaisuudessa on enemmän muuttujia, joita ei voida ennakoida.

Tälle vuodelle on luvassa aika vahvaa kassavirtaa:

- Patenttisopimus Honorin, Oppon ja toivon mukaan Vivon kanssa

- Intian 5G-hankkeiden merkittävät maksut, joiden osalta Jio on saanut kahden miljardin dollarin lainan Nokialle suuntautuvien maksujen kattamiseksi

- Maksu CNS:n Luminelle joulukuussa myymistä liiketoiminnoista (150 milj. euroa ensin ja sitten ehdollisesti 35 milj.)

- TD Techin myynti (myyntisummana mahdollisesti 285 miljoonaa euroa kuten aiemmassa myyntyrityksessä) kiitos ruuki muistutuksesta

Vastavoimana merkittävät uudelleenjärjestelykulut, jotka ensin merkitsevät nettomääräistä kassan vähennystä ennen kuin säästöt alkavat täysimääräisesti vaikuttaa. MN:n haastava vuosi (laskeva myynti ja marginaali) luultavasti myös vähentää liikevoittoa ja kassavirtaa kyseisestä lt-ryhmästä.

23 tykkäystä

Tarkoitus Nim. Omaan saada keskustelua ja näkemyksiä manipulatiivisesta kurssiin vaikuttamisesta ja analyysien luotettavuudesta vrt. Tulevaisuus. Ei sen kummempaa. Joten ihan hyvää kommenttia laitoit

Tuohon vielä TD-Techin myynti, joka taitaa mennä 2023 kirjanpitoon jos lähteisiin on luottamista, mutta varmistaa myös Osinkon maksua

18 tykkäystä

15 tykkäystä

Voluumilla voi osittain paikata mahdollisesti huonompaa myyntikatetta. Molemmille Nokia ja Ericsson on kriittistä saada isot ja huonosti skaalautuvat kiinteät kulut katettua. Sen jälkeen lisämyyntikate putoaa lähes suoraan alimmalle riville.

10 tykkäystä

Positiivisempaa näkemystä USAn markkinoista; kuituakin vedetään, kun tukiohjelmat konkretisoituvat.

22 tykkäystä