Ketjuun muistutus, että tätä lukee sadat ellei tuhannet ihmiset. Lukekaa siis aiempia kommentteja ja katsokaa ettei omaa kommenttia omien ostoista yms. olisi joku jo kirjoittanut pari tuntia sitten. ![]()

57 tykkäystä

Itse olen täydellisenä amatöörinä näissä rahoituskuvioissa mieltänyt asiat jotenkin näin:

- esmes Intian asiakkaisiin päin on toimittu/toimitaan myös “rahoittajapankkina” ja näistä kuvioista on aika mahdoton saada ulospäin mitään kuvaa (eli että millä aikatauluilla maksuja lopulta saadaan)

- teknologiapuolella maksut tulevat sitten myös etumaksuina (millä sitten rahoitetaan e.m. persaukisille annettavaa velkaa) eli mitä

ilmeisimmin ompuille ja vastaaville ainakin korko hyvitetään jos maksetaan osin ennakkoon. - edelleen teknologiapuolella sopimuksenteko usein viivästyy, jolloin isojakin luokkaa puoli miljardia maksuja voi tulla kertaerinä takautuvasti

Näin ollen (kuten viime vuonnakin nähtiin), kvartaalitasolla kassavirta ei nähdäkseni kerro bisneksestä paljoakaan ja koko vuodeltakin vähän niin ja näin?

Itsekin olen siinnä ymmärryksessä, että tässä on kaksi simppeliä vastakkaista asiaa:

- Kannustinjärjestelmien myötä tehdään uusia osakkeita, osakemäärä kasvaa

- Ostetaan omia osakkeita takaisin ja mitätöidään, osakemäärä pienenee

Ongelma tässä ei siis tietenkään ole 2., eli se että osakkeita mitätöidään. Jos näin ei tehtäisi, kaikkien omistus dilutoituisi ja osakkeen arvo matemaattisesti laskisi vuodesta toiseen (enemmän osakkeita jakamassa samaa pottia). Toki joku voisi haluta isommat osingon, se sentään jää varmuudella taskuun vaikka omistus dilutoituukin tulevaisuudessa. Ongelma on siis 1. ja 2. suhde, eli kun osakkeita tulee niin iso määrä uusia kannustimien myötä niin ei nuo ostot ja mitätöinnin konkreettisesti tee sitä mitä ne yleensä tekevät → anna aitoa “voitonjakoa” omistajalle . Nokian tilanteessa omien ostot toimivat enemmänkin sen stoppina ettei osakemäärä kasva, eli estetään se negatiivinen vaikutus mutta ei varsinaisesti saada aikaan positiivista vaikutusta.

Ratkaisuna olisi vähentää kannustinjärjestelmän mukana luotuja osakkeita tai ostaa omia enemmän, jotta päästään aidosti nettopositiiviseen tulokseen ![]()

6 tykkäystä

Mielestäni osakkeenomistajien kannalta reilumpi tapa palkita, olisi siirtyä optioihin. Tänään ilmoitettavassa palkitsemisohjelmassa annettaisiin Osto-optioita, joiden strike olisi vaikka 90 % viimeisen 30 päivän volyymipainotetusta keskikurssista. Eli optiot olisivat lähtöhetkellä hieman “in the money”, ja toivottavasti hieman enemmän silloin kun ne lopulta jaettaisiin. Sen sijaan jos osakkeenomistajien tuotto olisi ollut heikko, ei johdonkaan palkitseminen olisi kovin suurta. Intressit olisivat linjassa.

Sitten vielä settlement by cash, niin ei osakkeenomistus dilutoituisi ![]()

16 tykkäystä

Jos näin kaikkialla olisi ja työntekijällä olisi vielä aivot ja osaamista, niin miksi hän jäisi Suomi-yhtiöön tai Euroyhtiöön töihin?

Kun se osakkeen arvonnousu määräytyy paitsi yrityksen kehityksestä niin myös siitä mitä maailman blackrockit ostaa ja marshall wacet myy. Ja jonkunlaista pientä alueellista painotusta on ehkä ollut havaittavissa näissä toimissa?

@skogarmaor näköjään närkästyi vastauksestani ja lähetti yksityisviestiä, ettei kuulemma enää tarvitse hänelle vastata. No tällä foorumilla kuitenkin vastaa ken haluaa, kunhan sen tekee asiallisesti.

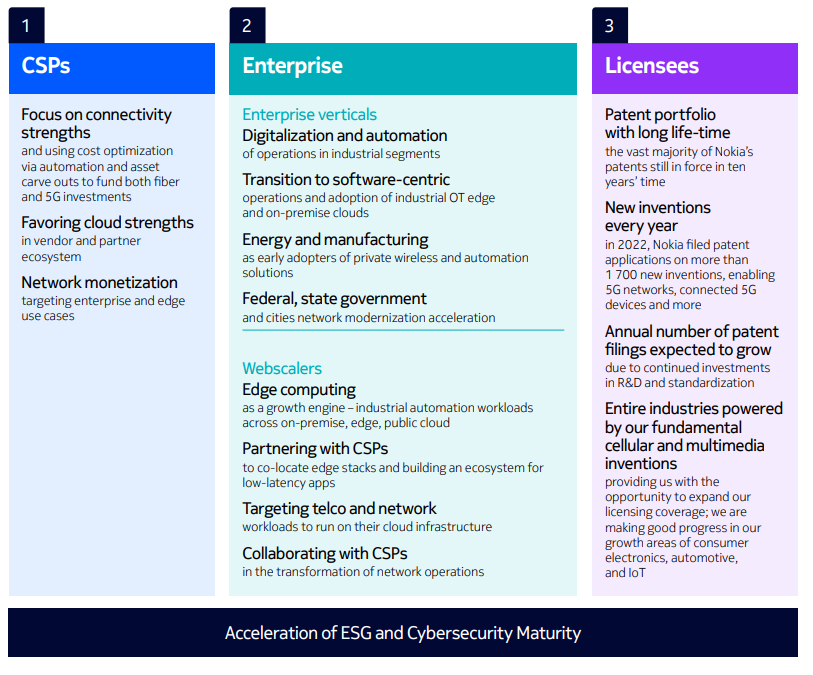

Kuitenkin vastaukseni oli ihan vakavasti tehty. Nähtävästi Nokia sisällyttää webscalen enterprisen alle kuten käy ilmi vuosiraportista 2022 (s. 14-15): “Enterprise TAM includes enterprise verticals and webscaler markets.”

Suomeksi termit ainakin vuosiraportin mukaan menevät näin:

Enterprise = Yritysasiakkaat

Enterprise verticals = Toimialat

Webscalers = Internet-toimijat

2 tykkäystä

Jos vastaat viestiini yhdellä statistiikalla, joka sekin on väärin niin jätähän tekemättä.

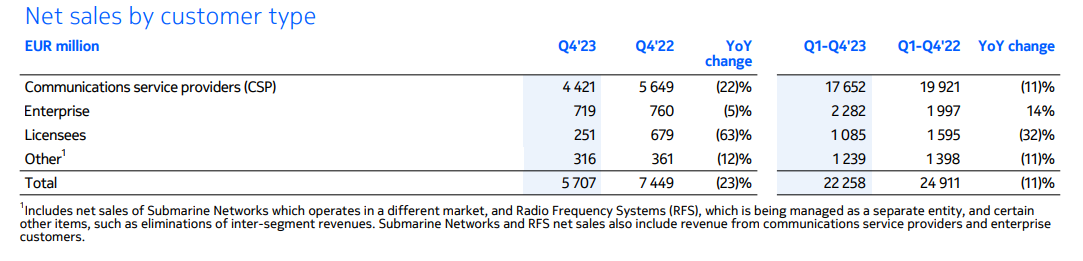

Ei-operaattori myynti on n. 20%.

Enterprise myynti oli lähempänä 10%, Q4:llä 12,5%.

Ja niinkuin yksityisesti totesin sinulle, antaisit muille vähän tilaa, etkä päivystäisi täällä yhden rivin vastauksia ja MN myyntilippis päässä.

9 tykkäystä

Vastaanpa taas ja totean, että olet aivan oikeassa, että myynti muille kuin operaattoreille on n. 20% kuten q4-raportistakin käy ilmi:

Ja minun puolestaan olisi pitänyt kirjoittaa, että Enterprise-myynti on kymmenisen prosenttia. Selvisipähän samalla kuitenkin käsitteistöä ja se, että Nokia sisällyttää Internet-toimijat yritysasiakaslukuihin.

Mitä MN:än tulee en ole ollut sitä ainakaan tässä tilanteessa myymässä vaan (mahdollisesti) yhtiöittämässä itsenäiseksi listatuksi yritykseksi, jonka osakkeet jaettaisiin Nokian omistajille.

1 tykkäys

OP:n Stenvall kävi neljässä minuutissa läpi Q4:n.

Nokia julkaisi tänään Q4-tuloksensa, joka oli todella vahva suhteessa markkinoiden odotuksiin. Seniorianalyytikko Kimmo Stenvall avaa videolla yhtiön tänään raportoimaa tulosta.

22 tykkäystä

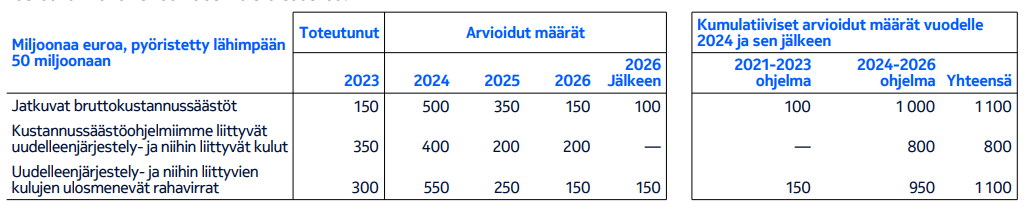

Näyttäisi siltä, että Nokia on tarkentanut uusimman kustannussäästöohjelmansa perusskenaarioksi miljardi euroa:

“Alla olevassa taulukossa on esitetty lisätietoja Nokian tämänhetkisistä suunnitelmista vuosien 2024–2026 uudelleenjärjestelyohjelmaan. Nykyisellä suunnitelmalla tavoitellaan noin 1 000 miljoonan euron bruttokustannussäästöjä vuosien 2024–2026 ohjelman aikana, mutta tämä voi muuttua riippuen markkinoiden kehityksestä.”

9 tykkäystä

Lundmark Hesarin haastateltavana.

16 tykkäystä

Olettaisin että tämä on joku toimittajan click bait-otsikko ja artikkeli, mutta otetaan nyt pari nostoa:

“Nokian kannattavuuden kannalta keskeistä vallitsevassa markkinatilanteessa ovat säästötoimenpiteet.”

Mutta sitten artikkelin mukaan ne kolme tapaa parantaa Mobile Networksin menoa

- softaan keskittyminen

- privaverkot

- puolustusteollisuuden asiakkuudet

”Optisissa verkoissa kysyntää ajaa vahva teknologiakilpailukyvyn parantuminen, jonka seurauksena olemme ottaneet markkinaosuutta.”

Barclays ennustaa, että globaalisti teleoperaattorien investoinnit Kiinan ulkopuolella ovat vaisuja vähintään seuraavan kolmen vuoden ajan. ![]()

13 tykkäystä

Tässä on Sijoittaja.fi:n muutamissa minuuteissa luettava analyysi. ![]()

Nokian osake on painunut jo näennäisen houkuttelevalle tasolle. Osakkeen P/E-luku vuoden 2024 ennustetulla EPSillä on noin 9,8. Kohtuullisen hyvän liikevoittomarginaalin säilyttäminen on positiivinen merkki. Liikevaihdon kehityksen osalta ainakin vuoden 2024 alkupuolisko vaikuttaa vielä takkuiselta. Ohjauksen perusteella tuloskasvua vuodelta 2024 ei ole tulossa. Osakkeeseen liittyy edelleen riskejä, ja osakkeen osto edellyttää sitä, että luottaa Lundmarkin antamiin näkymiin vuodelle 2024 ja sen jälkeen.

11 tykkäystä

https://seekingalpha.com/article/4664903-nokia-oyj-nok-q4-2023-earnings-call-transcript

Ihan hyvin ynnättynä asioita ja ehkä jokunen uusi tiedonmurunenki löytyy.

“But the main growth potential for us there is really in data center switching. And I cannot disclose the name, but we had a significant order from one of the hyperscalers in Q4. We hope to be able to disclose the name also in not too distant future, but we are not able to do it yet. And this will be driving growth for web scale business in the IP networks side of NI going into 2024.

Yes, it is. It is a market share win, yes.”

20 tykkäystä

Teknisen analyysin ketjuun tein aamupäivällä päivitystä Nokia -näkemykseen. Laitan tännekin kun kaikki halukkaat eivät välttämättä löydä sinne.

Huomio tuohon viikkotason RSI purkautumiseen. Mikäli oikein laskin 7 kertaa aiemmin käännös tapahtui samalta linjavedolta viimeisen noin 2 vuoden aikana. Nyt tämä ylitetty, ja varmasti lisää painetta esimerkiksi shorttaajien suuntaan.

29 tykkäystä

Vielä juttua AT&T + Ericsson.

Sen verran pitkä juttu näin luurilla ollessa, että jätän tiivistämisyritykset, ja heille jotka paremmin ymmärtävät.

Kuitenkin, jutussa viitataan että uusi ratkaisu on kallis AT&T:lle, mutta polku aidompaa ORAN-etuja sekä mahdollisuus tarjota nopeammin ja operatiivisesti edullisemmin premium-palveluja kuten end-to-end slicing.

2 tykkäystä

Onko Nokian viimevuoden luvuilla vaikutusta analyytikkojen suosituksiin? Miten esim Inderes näette?

Eiköhän Inderes tule laskemaan tavoitehintaa. Jos vanhat merkit pitää paikkaansa.

19 tykkäystä

Ja suosituksen saa toki laskettua Myy -tasolle. ![]()

![]()

Jos muutama kuukausi sitten oli ajatuksessa että verkkomarkkina tästä vielä heikkeneee, miksi nyt olisi muuttanut mieltä?

Mita luultavimmin on kyse siitä milloin on valmis myöntämään virheensä. Edelleen siis sitä mieltä että Nokian arvo on enemmän kuin vajaa 3 €, tai vaikkapa 3,5 €. Ja liiketoiminnan pohja saavutettaneen H1/2024 aikana.

25 tykkäystä

Eipäs olla ilkeitä… Kun luin läpi transcriptin, niin kyllähän siinä alleviivattiin sitä näkemystä, että huolimatta AT&T:n vedosta mikään ei olisi markkinalla oleellisesti muuttunut:

- Nokia ei ole kuullut että kukaan toinen olisi vielä harkitsemassa samanlaista liikettä.

- Nokia viittasi, että AT&T toteutus ei olisi vielä open RAN sikäli että rajapinnan molemmilla puolilla on sama toimittaja.

- Open RAN yleistymisen aikatauluna pidetään edelleen sitä, että vuonna 28 ORAN vastaisi neljännestä markkinasta

Varmaankin RAN markkinan muutokset 24 pitkälle sanelevat sen, kuka nyt sitten oli arvioissaan parhaiten oikeassa kun tilannetta katsotaan sanotaan nyt sitten vaikka 24 lopussa.

6 tykkäystä