Eiköhän Inderes tule laskemaan tavoitehintaa. Jos vanhat merkit pitää paikkaansa.

19 tykkäystä

Ja suosituksen saa toki laskettua Myy -tasolle. ![]()

![]()

Jos muutama kuukausi sitten oli ajatuksessa että verkkomarkkina tästä vielä heikkeneee, miksi nyt olisi muuttanut mieltä?

Mita luultavimmin on kyse siitä milloin on valmis myöntämään virheensä. Edelleen siis sitä mieltä että Nokian arvo on enemmän kuin vajaa 3 €, tai vaikkapa 3,5 €. Ja liiketoiminnan pohja saavutettaneen H1/2024 aikana.

25 tykkäystä

Eipäs olla ilkeitä… Kun luin läpi transcriptin, niin kyllähän siinä alleviivattiin sitä näkemystä, että huolimatta AT&T:n vedosta mikään ei olisi markkinalla oleellisesti muuttunut:

- Nokia ei ole kuullut että kukaan toinen olisi vielä harkitsemassa samanlaista liikettä.

- Nokia viittasi, että AT&T toteutus ei olisi vielä open RAN sikäli että rajapinnan molemmilla puolilla on sama toimittaja.

- Open RAN yleistymisen aikatauluna pidetään edelleen sitä, että vuonna 28 ORAN vastaisi neljännestä markkinasta

Varmaankin RAN markkinan muutokset 24 pitkälle sanelevat sen, kuka nyt sitten oli arvioissaan parhaiten oikeassa kun tilannetta katsotaan sanotaan nyt sitten vaikka 24 lopussa.

6 tykkäystä

Onneksi Nokialla on siis muutakin liiketoimintaa kuin langattomat verkot.

Sen verran paljon luotan tekniseen analyysiin, että uskon pahimman olevan nyt takana. Tänään tehtiin siis viikkotason trendimuutos nousevaksi.

PS. En siinä mielessä koe olevani ilkeä, kun sanoin jo silloin eriävän mielipiteen annetusta analyysistä - joten tämä ei ole jälkiviisastelua 20 % korkeammalta tasolta! Ja mielestäni on vaan virhe todeta kenellekään muulle kuin lyhytaikaisia näkemyksiä ottavalle treidaajalle että myy nykykunnossa olevaa Nokiaa alta 3 euron.

27 tykkäystä

Tällaiset lienevät analyytikoillekin haastavia tilanteita. Miten perustella oma neutraali näkemys, kun markkina on aikalailla eri mieltä.

Mielestäni shorttaajien merkitystä ei täysin oteta huomioon. He ohjaavat kuitenkin voimakkaasti arvostuskertoimia.

7 tykkäystä

Tällaiset lienevät analyytikoillekin haastavia tilanteita. Miten perustella oma neutraali näkemys, kun markkina on aikalailla eri mieltä.

Eikö se ole juuri analyytikon tehtävä. Seisoa oman näkemyksensä takana.

Itse uskon, että tämänkertaisissa liikkeissä shorttarit eivät liikuttele kurssia. Eikä erityisesti viimeaikaisissa muutenkaan, Nokian kohdalla.

3 tykkäystä

Ilmeisesti Vivon kanssa sopimus on lähellä mutta Xiaomin kanssa olisi vielä sovittava. Ainakin näin päättelen Pekka Lundmarkin puheista:

-

The year-on-year net sales performance primarily reflected lower net sales from a license that expired at the end of the third quarter 2023. Xiaomi?

-

Positively, as we, of course, announced yesterday, we have now achieved a renewal with Oppo. And we are very close to concluding another agreement in China. Vivo?

-

With these agreements, we are now in the final stages of our smartphone license renewal cycle with only the recently expired major agreement outstanding.

Xiaomin markkinaosuus viime vuonna oli seuraava: q1 11%, q2 12%, q3 14%. https://www.counterpointresearch.com/insights/global-smartphone-share/

18 tykkäystä

Juh, hyvinkin pitkälti juuri noin, nyt kun Lundmarks-Nokia rallattaa taas vaihteeksi Nysessä niin siihen reunalle vähän silleen omaveistoksellisesti “mukaellen”:

-

Nokia still has a five-year contract with the U.S. operator that began in 2021 ==> “Irrespective of this contract,” Nokia will continue to supply microwave radios and femto products to AT&T and remains a key supplier in both Network Infrastructure and Cloud and Network Services…

-

At the same time, Lundmark also advised keeping a close eye on contracts that claim to be open RAN, but in fact have the same supplier on both sides of the interface…

(= “We have two, real commercial O-RAN deployments ongoing at the moment. One is with NTT Docomo in Japan, and the other one is the recently announced Deutsche Telekom project in Germany. We have already connected our DU and CU to five suppliers’ radio units, which is more than any other supplier,”)

…“Investments have been very low, 2023 was a tough year for the whole market, most pronounced in North America. The fact still remains that only about 25% of base stations outside of China are 5G mid band, and a small majority of all core networks have been upgraded to 5G advanced. Those investments will need to come, because without that, operators will not be able to monetize 5G properly,”…

(=on the topic of open RAN, Lundmark said he believes take-up of the technology is gradually picking up, but does not believe that the AT&T contract with Ericsson has led to an uptick in interest elsewhere in the world. He cited Dell’Oro forecasts that open RAN would represent roughly 24% or 25% of the total RAN market by 2028)

8 tykkäystä

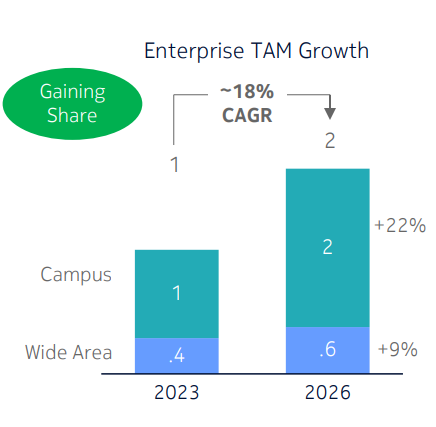

Yksityisverkkojen merkityksestä Nokialle on aiemmin keskusteltu. Joulukuun sijoittajamateriaalin mukaan Nokian myynti olisi viime vuonna ollut n. 420 milj. euroa koskapa Nokia ilmoittaa markkinaosuudekseen 30% ja markkinan kooksi 1,4 miljardia.

Q4 2023 -raportin kaavion perusteella ehkäpä markkina on jopa isompi, mutta hanka tietysti on silmämääräisesti asiaa arvioida:

Yllä olevassa kuviossa näyttää siltä, että n. neljännes yritysmyynnistä olisi yksityisverkkoja eli viime vuonna yksityisverkkomyynti olisi ollut Nokialla n. 570 miljoonaa euroa (0,25 x 2 282 milj.). Jos näin on, koko yksityisverkkomarkkinan koko olisi n. 1,9 miljardia euroa (570 / 0,3).

Ja kun luin puhtaaksi kirjoitettua tekstiä pari riviä eteenpäin niin selkisihän asia, eikä tarvitse mittanauhalla kaaviota tutkiskella… ![]()

“Private wireless is now just over one-quarter of our enterprise sales having grown strongly for several years and then web scale is an increasingly important opportunity for us as well.”

21 tykkäystä

Toivoisin, että Nokia alkaisi valmistaa 4G/5G modeemeita ja reitittimiä. Mikäli tahtoo ostaa reitittimen tai modeemin valmistajalta, joka ei ole FCC:n Covered listalla, niin vaihtoehtoja ei ole tällä hetkellä monia.

Suosittelen lukemaan seuraavan artikkelin:

US FCC chair says China’s Quectel, Fibocom may pose national security risks | Reuters

Mielestäni 4G/5G modeemien ja reitittimien valmistaminen saattaisi olla oivallinen liiketoimintamahdollisuus Nokialle.

12 tykkäystä

Nokia CEO Pekka Lundmark highlights vision for year 2024 on Wall Street Journal. | Jan 25, 2024 01:40 a.m. ET

-

The company expects a strong improvement in network infrastructure sales growth in the second half of 2024 ,

The company expects a strong improvement in network infrastructure sales growth in the second half of 2024, which will drive solid growth for the full year, while top-line challenges will remain in mobile networks due to normalized investments in India and the AT&T decision.

“We do expect further improvement in gross margin and then in the second half we will start to see more benefits from our cost-savings program,” Nokia Chief Executive Pekka Lundmark said.

-

The company expects to deliver comparable operating profit of between 2.3 billion and 2.9 billion euros ($2.5 billion-$3.16 billion) in 2024 compared with EUR2.38 billion in 2023.

-

käännös | Finnish translation

Yhtiö odottaa verkkoinfrastruktuurin myynnin kasvun parantuvan voimakkaasti vuoden 2024 toisella puoliskolla, mikä tulee luomaan vakaata kasvua koko vuodelle, kun taas matkaviestinverkkojen huippuhaasteet säilyvät Intian normalisoituneiden investointien ja AT&T-päätöksen vuoksi.

"Odotamme bruttokatteen paranevan edelleen, ja sitten toisella vuosipuoliskolla alamme nähdä enemmän kustannussäästöohjelmamme etuja" Nokian toimitusjohtaja Pekka Lundmark sanoi.

10 tykkäystä

Vähennä edelleen, target 2,90 → 3,10 €

- JPMorgan has left the rating for Nokia at “neutral” with a price target of 4 euros

- Jefferies has left the rating for Nokia at “Hold” according to quarterly figures with a price target of 3 euros

- UBS has left the rating for Nokia at “neutral” with a price target of 3.55 euros

- Barclays has left Nokia’s rating at “Underweight” with a price target of 3 euros

OP: Osta → Lisää, target 3,70 → 3,80 €

OP:n mukaan koko vuoden tulos nojaa markkinoiden elpymiseen vuoden jälkipuoliskolla. Teknologia -segmentille vuosi tulee olemaan vahva. Ennusteiden osalta Teknologia -segmentin liikevoittoa on nostettu 74 % vastaten noin 600 M € lisäystä ja matkapuhelinverkkojen osalta laskettu 27 % vastaten noin -100 M €. OP:n ennusteiden mukaan 2024 EPS on 0,35 € ja 2025 0,33 €.

29 tykkäystä

Ericsson täyttää kassavajetta.

Ericsson has signed two 7-year funding agreements with the European Investment Bank (EIB) for a total of EUR 420 million.

The loans will finance parts of Ericsson’s R&D investments in wireless technology up to 2025.

4 tykkäystä

Syynä tähän OP:n ennustemuutokseen oli käsittääkseni se, että Oppo- ja Vivo-sopimukset otettiin nyt taas mukaan ennusteeseen. Ne oli epävarmuuden vuoksi välillä jätetty ennusteista pois.

13 tykkäystä

Itse toivoisin että Nokia palaisi kuluttajateknologiaan. B2B bisnes näyttää Nokian osalta saavuttaneen lakipisteensä, joten jonkinlainen jalkautuminen takaisin kulutttajapuolelle ei olisi huono idea.

3 tykkäystä

Mikähän olisi sellainen kuluttajabisnes mihin Nokian kannattaisi tulla? Olen tätä itsekin miettinyt välillä. Kodin reitittimistä voisi jossain prosumer-segmentissä olla oma niche, mutta muuten nuo alkavat olla todella bulkkia. Takaisin kännyköihin, nyt kun HMD keskittyy omaan brändiin? ![]()

Itse pitäisi tuota todella huonona signaalina. Kuluttajamarkkina on todella kilpailtu ja saturoitunut markkina. Se vaatisi mittavia investointeja ja katteet jatkuvassa paineessa, ellet valmista iphoneja tai vastaavia premium brand tuotteita. Mitä Noksulla olisi edes myytävänä kuluttajille? Langattomia modeemeja? Näpertelyä Nokian kokoluokassa.

5 tykkäystä

Kuluttajatuotteiden osalta Nokia voisi alkaa tekemään niiden kotona olevien rumien nettipömpelien tilalle ladukkaita design-laitteitta. Jalopuuta ja metallia ruman muovin tilalle. Lupaan ostaa heti neljä.

16 tykkäystä

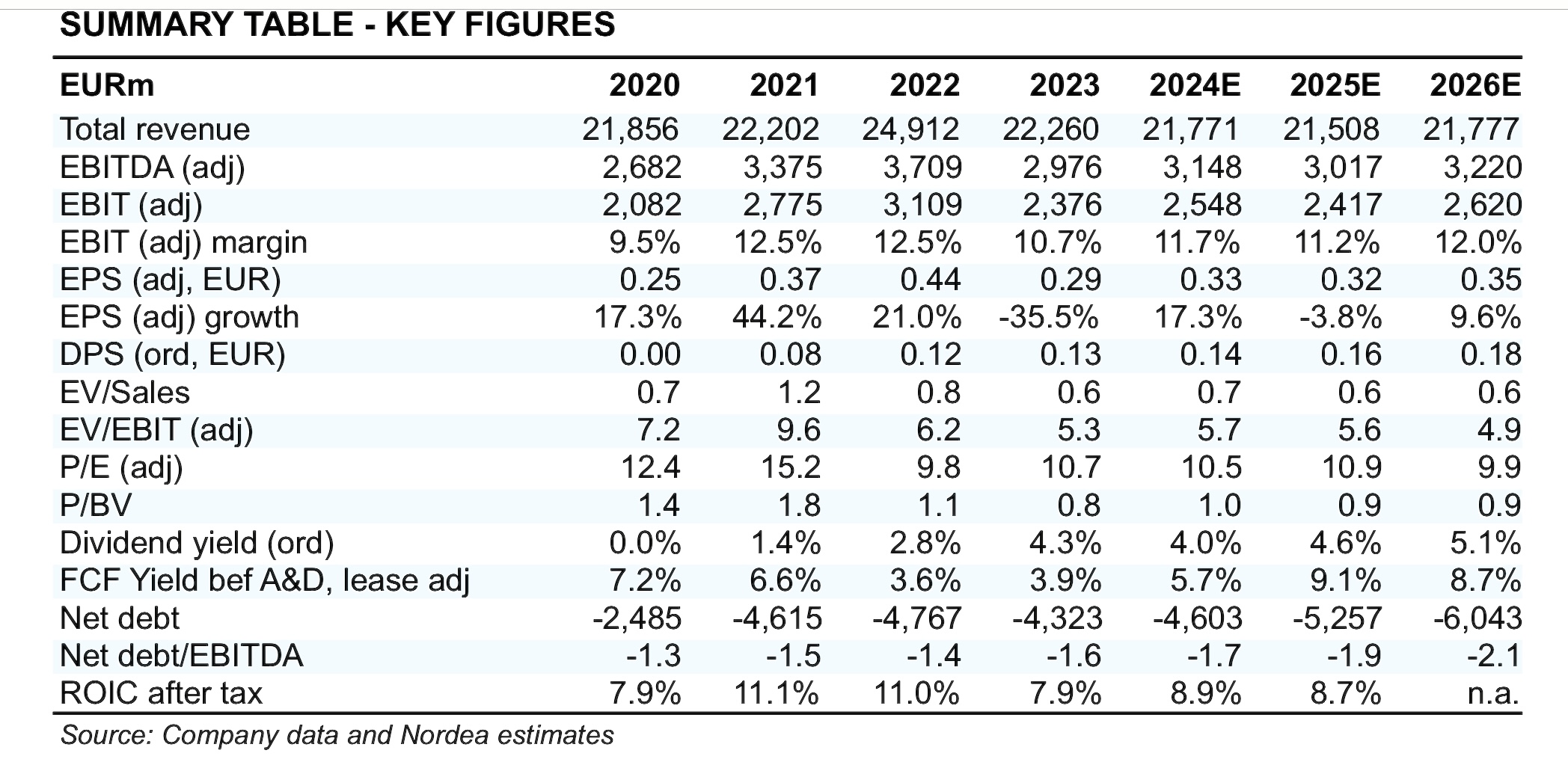

Nordean analyysi:

Nokia 26.1.2024

Main risks

Key downside risks:

- Component shortages; macroeconomic uncertainty; increased competition; price pressure; cost inflation; operator capex plans; timing of 5G investments; product competitiveness; and patent licensing renewals.

Key upside risks:

- Market share gains; disciplined cost control; improving shareholder remuneration; value-enhancing portfolio pruning; public takeover; and new patent licence agreements.

Estimate and valuation changes

Nokia reported Q4 EBIT 11% above Infront consensus despite a 7% top-line miss, driven by margin resilience across the board. Guidance for EBIT of EUR 2.3-2.6bn in 2024 was in line with Infront consensus’ expectations.

-

The stock rallied 11% following the solid Q4 numbers (EBIT and FCF), the partly de-risked outlook and a new EUR 600m buyback programme (~3% of market cap)

-

We believe the new strategy committee established by the Board may have also sparked speculation about structural measures among investors.

-

We cut 2024E-26E sales by 4% due to the Q4 top-line miss and the soft outlook for Mobile Networks (2024 guidance: -15% to -10% organic growth). We raise 2024E EBIT by 5%, however, primarily due to IPR (2024 guidance: EUR >1.4bn of EBIT). Excluding an expected boost from IPR catch-up payments in Q1, earnings are set to be back- end-loaded for 2024.

-

Despite the planned EUR 1bn of cost savings for 2024-26, we forecast fairly stable EBIT of EUR 2.4-2.6bn for 2024-26, given the weak market outlook and the AT&T contract loss for Mobile Networks.

-

We stick to Hold with a raised SOTP-based fair value of EUR 3.9 (3.5)

Arvioiden ja arvostuksen muutokset

Nokia raportoi Q4 EBIT:stä 11 % Infrontin konsensuksen yläpuolella huolimatta 7 %:n ylimmän linjan poissaolosta, mikä johtui yleisen marginaalin kestävyydestä. Ohjeistus 2,3-2,6 miljardin euron liiketuloksesta vuonna 2024 vastasi Infrontin konsensuksen odotuksia.

-

Osake nousi 11 % vahvojen Q4-lukujen (EBIT ja FCF), osittain riskittömän näkymän ja uuden 600 miljoonan euron takaisinosto-ohjelman (~3 % markkina-arvosta) seurauksena.

-

Uskomme, että hallituksen perustama uusi strategiatoimikunta on saattanut herättää myös spekulaatioita rakenteellisista toimenpiteistä sijoittajien keskuudessa.

-

Leikkasimme 2024E-26E:n myyntiä 4 % johtuen Q4-huippupuutuksesta ja Mobile Networksin pehmeistä näkymistä (vuoden 2024 ohjeistus: -15 % - -10 % orgaaninen kasvu). Nostamme vuoden 2024 liikevoittoa 5 %, kuitenkin pääasiassa IPR:n ansiosta (2024 ohjeistus: >1,4 miljardia euroa liikevaihdosta). Kun IPR-maksujen odotettua kasvua ei oteta huomioon ensimmäisellä vuosineljänneksellä, tulot on määrä laskea takautuvasti vuodelle 2024.

-

Vuosille 2024–2026 suunnitelluista 1 miljardin euron kustannussäästöistä huolimatta ennustimme melko vakaaksi liikevoitoksi 2,4–2,6 miljardia euroa vuosille 2024–26 ottaen huomioon heikot markkinanäkymät ja Mobile Networksin AT&T-sopimustappio.

-

Pidämme kiinni Holdista korotetulla SOTP-pohjaisella käyvällä arvolla 3,9 euroa (3,5)

15 tykkäystä

Eipä B2B:kään tunnut vetävän, ja tähän viittaavat myös reippaat romahdukset liikevaihdossa.