Mikä on SAP?

SAP on yksi maailman johtavista liiketoimintaprosessien hallintaan tarkoitettujen ohjelmistojen tuottajista, ja se kehittää ratkaisuja, jotka helpottavat tehokasta tietojenkäsittelyä ja eri organisaatioiden välistä tiedonkulkua.

SAP on yksi maailman johtavista liiketoimintaprosessien hallintaan tarkoitettujen ohjelmistojen tuottajista, ja se kehittää ratkaisuja, jotka helpottavat tehokasta tietojenkäsittelyä ja eri organisaatioiden välistä tiedonkulkua.

Armenian operator Ucom has chosen Nokia to upgrade its nationwide radio access network (RAN), core and IP network infrastructure. As part of the deal, Nokia will supply gear from its 5G AirScale range powered by its ReefShark system-on-chip technology. Ucom will also use Nokia’s MantaRay network management system. The deal is an extension of an existing business relationship between the two companies.

Joku uutinen kokonaan uudesta RAN-asiakkaasta olisi mukava saada. Mieluiten Erkin asiakas ![]()

P.S. Milloinkohan omien ostot alkaa. Olisko niin, että nyt ei osteta tasaisesti yli vuoden.

Niin odotetaanko tuossa yhtiökokouksen leimasinta. Uskon ainakin itse että ostot tapahtuvat samalla tyylillä kuin aiemmin - siis sen jälkeen kun vaan alkavat. Tämä(kin) osaltaan tarkoituksellisesti kertoisi Nokian ennakoitavuudesta. Vaikka itse mielellään ottaisin vastaan hieman erilaisen osakekurssia puolustavan tyylin.

Muutama sana Nokian kustannussäästöistä

Jälkikäteen ajatellen vuosien 2021-23 ohjelma oli riittämätön, kun otetaan huomioon Pohjois-Amerikan kysynnän ilmeisesti yllätyksenä tullut heikkous vuonna 2023. Nokian piti leikata kustannuksia 600 milj. euroa vuoden 2023 loppuun mennessä ja vähentää työpaikkoja noin 5 000 - 10 000 24 kk:n kuluessa eli maaliskuuhun 2023 mennessä. Kuitenkin vain 4 000 oli vähennetty lokakuuhun 2023 mennessä kun uudesta kustannussäästöohjelmasta ilmoitettiin. Näin ollen työpaikkojen vähennys jäi torsoksi eikä kustannusleikkauksia saavutettu vuoden 2023 loppuun mennessä, vaan vasta vuonna 2024, jolloin saavutetaan 100 miljoonan euron kustannussäästö. Kuten neljännen kvartaalin tulosraportista näemme, vuosien 2023-26 saneerausohjelman säästöt menevät seuraavasti:

Jos tulkitsen oikein, vuonna 2025 nettokustannussäästö on 500 miljoonaa euroa, vuonna 2026 850 miljoonaa euroa, vuonna 2027 1 000 miljoonaa euroa ja vuonna 2028 1 100 miljoonaa euroa. Summat sinänsä ovat kelvollisia, mutta tahti tavattoman hidas ehkä siksi, että mahdollisimman monet lähdöt olisivat vapaaehtoisia ja siten halvempia. Oli miten oli, vuonna 2023 ilmoitetun ohjelman viimeinen säästö toteutuu vasta 2027 eli tavoitteiden saavuttaminen kestää reippaasti yli kolme vuotta, ehkä neljäkin… Ajatellaan kuitenkin, jos vaikka vuosien 2024-25 kustannussäästöt toteutettaisiin jo 2023-24, niin vuoden 2025 tulos voisi olla satoja miljoonia vahvempi kevyemmän kustannusrakenteen ansiosta.

Toinen asia on, että 2024-26 -ohjelma on nimetty väärin, sen pitäisi olla 2024-27 koskapa kaikkia säästöjä ei edes yritetä saada vuoden 2026 loppun mennessä. Muistetaan myös, että MN vastaa 60 % säästöistä, CNS 30 % ja NI 10 %. Jotkin leikkaukset voivat olla “kuvitteellisia” yksinkertaisesti liiketoimintojen myymisellä saavutettuja, jolloin kustannukset vähenevät mutta niin vähenevät tulotkin.

Riittääkö tämä vakuuttamaan markkinat ja onko Nokiassa henkilöstön etu osittain voittanut omistajien edun kustannuksella?

Pressi…

13th February 2024

Espoo, Finland – Nokia and A1 Austria (A1) today announced that they have successfully completed the industry’s first 5G edge cloud network slicing trial with Microsoft. The deployment utilized Nokia’s 5G edge slicing solution integrated with Microsoft Azure managed edge compute on A1’s live commercial network in Vienna, Austria. With edge cloud network slicing, A1 can bring enterprise cloud applications to mobile users over a high capacity, secure and low latency network.

https://etn.fi/index.php/13-news/15854-nokia-viipaloi-5g-tae-microsoftin-datakeskuksessa

InvestinPro ilmoittaa että Societe Generale on pitänyt Nokian osta -suosituksen ennallaan, ja nostanut tavoitehintaa 3,90 → 4,30 €

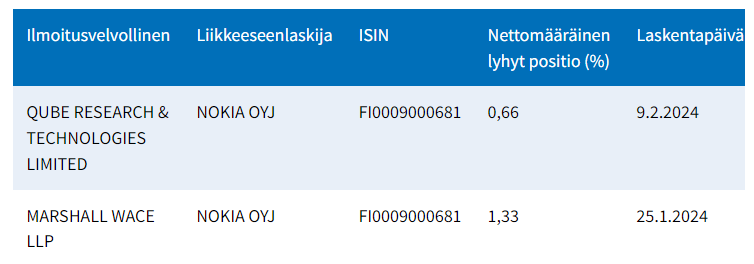

Ja kuten voimme huomata shorttitahot nauravat tällaiselle uutiselle.

Hyvä luku Iain Morrisilta OpenRanista…

Melkeinpä uskomatonta, taitaa muut tehdä listaukset kuin suomalaiset. Brändiarvoa “melkein saman verran” kuin markkina-arvoa. ![]()

Nokia (brand value down less than 1% to EUR7.5 billion) stands as Finland’s most valuable brand for the ninth consecutive year.

Danske Bank:

13.2.2024

Vaikka Nokia näyttää karkeasti aliarvostetulta, osakkeen vahva kehitys AT&T-sopimuksen kariutumisen jälkeen (suhteellinen tuotto 6 %) heikentää lähitulevaisuuden riski-tuotto-suhdetta. Huolimatta älypuhelinvalmistajien kanssa solmittujen immateriaalioikeussopimuksien maaliin saamisesta, tulojen laatu ja ajoitus sekä kysymys Mobile Networks liiketoiminnan tilanteesta haittaa osakekurssin kehitystä. Säilytämme Osta-suosituksen 4,0 euron 12 kuukauden tavoitehinnalla (eilisen kurssihinta 3,32 euroa).

Vaikutus sijoitusnäkemykseen. 9 %: n liikevoiton kasvuohjeistus vuodelle 2024 on heikkolaatuinen ja perustuu Technologiesin hyötymiseen yli 400 miljoonan euron of catch-up maksuista älypuhelimien IPR-lisensointien uusimisesta Q1:llä (arvioimme 460 miljoonaa euroa), kun taas networks liiketoiminnat kärsivät Mobile Networksin vastatuulesta AT&T:n takia. Pelkäämme, että 2024 saattaa olla pitkä ja kuoppainen johtuen markkinoiden elpymisen liukumisesta vuoteen 2025 sekä AT&T:n tappion aiheuttamista vastatuulista.

Ennustemuutokset. Q1:n IPR-uudistuksiin liittyvien ilmoitusten vuoksi (Oppo, Vivo ja Xiaomi) olemme laskeneet liikavaihdon ennustettamme 1 %:lla ja oikaistun liikevoiton ennustettamme 3 %:lla vuonna 2024. Ennustamme 1 %:n orgaanisen myynnin laskua vuodelle 2024 ja 2,7 mrd. euron oikaistua liikevoittoa (vaihteluväli 2,3-2,9 mrd.) jolloin marginaali on 12,3 % sen oltua 10,7 % vuonna 2023. Oikaistuna IPR-lisenssisopimuksesta saatujen maksujen mukaan ennustamme liikevoiton (Technologies pois lukien) olevan 1,20 mrd. euroa sen oltua 1,64 mrd. euroa 2023. Olemme 5 % yli Infrontin Q4:n jälkeisen konsensuksen vuodelle 2024 oikaistussa liikevoitossa (Q1:lle 22 % yli ja linjassa Technologies pois lukien).

Arvostus. 12kk: n tavoitehintamme 4.0 euroa perustuu erittäin konservatiiviseen SOTP-arvostukseen ja implikoi EV/EBIT-kerrointa 6.6x sekä P/E-lukua 11.3x vuodelle 2025E (verrokit arvotettu 12.2x ja 15.0x). Osien summa -arvostuksemme pysyy 5,5 eurossa osakkeelta.

Analyytikko

Sami Sarkamies

Eli jos Nokian hallitus ehdottaisi Nokian myymistä pala palalta, niin markkina-arvo voisi Sarkamiehen mukaan olla 67,7% tiistain päätöskurssia korkeammalla.

Nykykurssi on markkinoilta aika kova tuomio Nokian strategialle verrattuna yrityksen pilkkomiseen.

LISÄYS: Unohdin kysyä, onko jo @Atte_Riikola omalta osaltaan analysoinut Nokian osien summaa:

Kiitos Atte etukäteen, jos voit hieman valottaa ajatteluasi näiltä osin!

Sinänsä surullista, että Nokia ei osaa (tai uskalla) käyttää brändiarvoaan hyödykseen. Ja nimenomaan kuluttajamarkkinoilla.

Ennemmin tai myöhemmin brändiarvo romahtaa, ja silloin on myöhäistä.

Ei ihan pelkästään Nokiaa koskien, mutta kun palstalla sivutaan Open Rania niin : AT&T and Verizon lead new Open RAN test consortium , Open RAN | TelecomTV Saa nähdä mitä tästä harjoituksesta tulee ja mitkä vaikutukset tällä on radiomarkkinaan. 5G tultaneen rakentamaan kuten tähänkin asti, uusinnat sitten voivat otta Open RAN vaatimukset mukaan.

Tuossa @0-Kelvin linkittämässä Iain Morrisin Open RAN kirjoituksessa mainittiin suurin syy siihen miksi en usko multivendor Open RANin yleistyvän eli

Pairing vendors, then, means finding someone to do this systems integration job, and paying for it. And concerns about additional cost and complexity are likely to explain why AT&T appears to have left that all-important role in the hands of Ericsson, and why most of its “open RAN” site equipment will come from the Swedish vendor. Fujitsu, the only other radio vendor named in the deal, had seemingly worked to integrate its products with Ericsson’s before an open RAN specification even existed.

Mitä enemmän toiminnallisuutta radioihin tulee 5G ja 6G myötä, sitä vaikeammaksi tuo integrointi tulee. Esim tuossa AT&T tapauksessa Fujitsu ei toimita massive MIMO radioita vaan pelkästään helpommin integroitavia perinteisiä RRH tyyppisiä radioita joissa L1 toiminnallisuutta ei ole siirretty radioihin.

Ainiin, tämä asia unohtui täysin kun aiemmin oli keskustelua siitä että Q1 on hyvä, sillä sinne osuu yli 400 M € kertakorvauksena menneiden vuosien maksamattomista patenteista. Vaikuttaisi ettei myös esimerkiksi Sarkamies ole muistanut asiaa - kenties myös muut analyytikot.

Mutta tosiaan tammikuussa Nokia ilmoitti myyneensä 51 %:n osuuden TD Tech yhtiöstä. Alkuperäisesti (vanha myyntisopimus joka jouduttiin perua Huawein vastustelun takia) kauppahinta olisi ollut noin 305,7 M USD, josta Nokia olisi kirjannut ilmeisesti yli 200 M USD voiton.

Varmaan uusi kauppahinta on nyt aikaisempaa ilmoitettua alhaisempi, mutta joka tapauksessa Nokia kirjaa tästä ilmeisen muhkean myyntivoiton.

Tuliko tästä Nokialta tiedote? Se on mennyt sitten ohi, toki tiedossa oli tämä artikkeli.

ja tämä jonka clousaus osuu Q1:lle, max 185m€, tuleeko voittoa vaikea sanoa, miten arvo määritelty

Jumaliste, nimimerkki tulevaisuudesta ![]()

Otetaanko käyttöön myös Q1 tulosjulkistuksen yhteydessä ![]()

Eikö tuohon olisi voitu lisätä mukaan jonkun tietyn yhtiön nimi ![]() Btw. Tulospäivän gapin täyttö alkaa olla lähellä @ 3,203 € - sitähän tässä odotellaan.

Btw. Tulospäivän gapin täyttö alkaa olla lähellä @ 3,203 € - sitähän tässä odotellaan.