Yleisesti voisin todeta, että osien summa on varmaan “vaarallisin” arvonmääritysmenetelmä, sillä sen avulla tuntuu todella usein, että yhtiössä kuin yhtiössä olisi pilkkomalla saatavilla enemmän arvoa. Käytännön ongelmaksi yleensä muodostuu se, että oikeassa elämässä osien irrottaminen ei tapahdukaan ihan niin näppärästi, mitä Excelissä lukuja pyörittelemällä voisi alkuun ajatella. Nokian tapauksessa tämä mielestäni varsinkin nousee ongelmaksi, koska en usko Matkapuhelinverkkojen irtoavan ihan helpolla kokonaisuudesta irti, ja irrottamisella olisi väistämättä heijastevaikutuksia muihin yksiköihin (esim. Teknologian tulevat patentit). Siksi en nojaa Nokian arvonmäärityksessä ensisijaisesti osien summaan, mutta yhtenä työkaluna sitä toki hyödynnän.

Nokian tapauksessa osien summasta hieman ongelmallisen tekee myös se, että tällä hetkellä varmaan kaikkien analyytikoiden laskelmat on laitettu nojaamaan oikaistuihin tuloslukuihin ja niihin on sitten sovellettu jokaisen oman maun mukaan tiettyä arvostuskerrointa. Jos oikaistut luvut ovat aina selvästi alle raportoitujen tai jos Nokian vapaa kassavirta jää jatkossakin selvästi oikaistua EBITiä pienemmäksi, onko sitä oikaistua tulosta erityisen korkeilla kertoimilla syytä hinnoitellakaan? Nokiahan alkaa tänä vuonna raportoida myös jossain kohtaa kassavirtaa liiketoimintayksiköittäin, joten sitten voidaan ehkä myös sen kautta hahmotella osien summa -arvostusta.

En lähtisi vetämään suoraa yhteyttä Nokian johdon onnistumisen ja osien summan välille. Väittäisin ennemminkin, että analyytikoiden osien summat on vain olleet jo vuosia liian optimistisia hyväksyttyjen arvostuskertoimien osalta. Tuossa arvostuskappaleessa muutamia syitä nostan esiin, miksi Nokia ei tällä hetkellä mielestäni erityisen korkeita kertoimia ansaitse nykyisessä korkoympäristössä, missä P/E 10x on monelle yhtiölle ihan käypä arvostus.

Matkapuhelinverkkojen tilanne ja lähitulevaisuus ovat hyvin synkkiä, totta!

Mutta nyt puhutaan länsimaiden globaalin infrastruktuurin toimittajista, joita on olemassa 2 kpl.

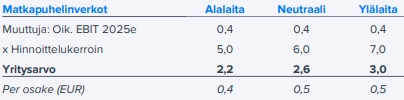

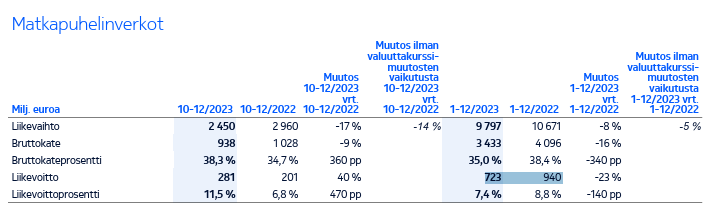

2022 tekivät liikevoittoa 940 MEUR

2023 tekivät liikevoittoa 723 MEUR

Matkapuhelinverkkojen liikevaihto on ~10 miljardin luokkaa. Nokian tavoitteena 2026 tehdä 6-9% marginaalia.

Heitetään konservatiivisesti että

2026 liikevoitto 10mrd*0,06=600 MEUR

Inderesin mukaan liiketoimintaryhmän suurin realistinen arvo on 3,0 mrd.

Best case skenaario olisi siis EV/EBIT ~3…5

Jos luet tuon aiemman viestini, niin siinähän totean, että osien summa on aika ongelmallinen arvonmääritysmenetelmä, enkä sitä ensisijaisesti Nokiaan tällä hetkellä sovella

Tämä perhana Nokiassa harmittaa, että vaikka länsimarkkinoilla käytännössä oligopoli Ericssonin kanssa, niin silti Matkapuhelinverkoilla ei tehdä kunnon kannattavuutta tai kelvollista tuottoa pääomalle! Tässähän yhtenä isona syynä ovat isot operaattoriasiakkaat, jotka pystyvät vahvalla neuvotteluasemallaan puristamaan joka vuosi sitruunasta lisää tippoja irti, ja laitetoimittajien ei auta kuin sopeutua.

Mielestäni liikevaihto suhteutettuna CSP liikevaihtoon alkaa olemaan sillä tasolla, että voisi kateprosentit alkaa aavistuksen parantumaan.

Toki tässä voisi eritellä MN:ää ja muita segmenttejä.

Valistuneet näkemykset ja arvaukset kelpaa mainiosti!

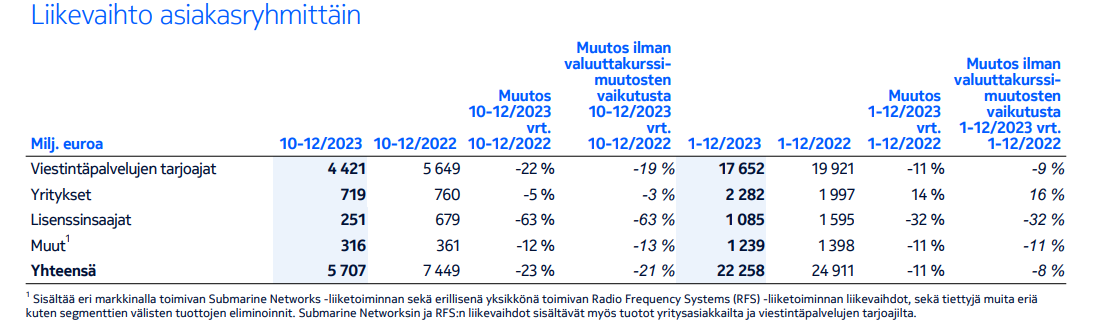

Toki on totta, että muu kuin operaattorimyynti on n. 20%, mutta siitä vain kymmenisen prosenttia on yritysmyyntiä, loput lisensointia ja “muuta”, minkä osalta jälkimmäisestä todetaan osavuosikatsauksessa seuraavaa:

“Sisältää eri markkinalla toimivan Submarine Networks -liiketoiminnan sekä erillisenä yksikkönä toimivan Radio Frequency Systems (RFS) -liiketoiminnan liikevaihdot, sekä tiettyjä muita eriä kuten segmenttien välisten tuottojen eliminoinnit. Submarine Networksin ja RFS:n liikevaihdot sisältävät myös tuotot yritysasiakkailta ja viestintäpalvelujen tarjoajilta.”

Submarinen osalta tiedämme, että sen tavoitteena on joskus yltää lähelle kymmentä prosenttia ja RFS puolestaan aikaisemmin taisi olla tappiollista toimintaa eli tokkopa sielläkään marginaaleissa on hurraamista. Lisensointi toki on ei-operaattorimyyntiä, mutta se taas on huippukannattava oma erilainen kokonaisuutensa, jota mielestäni kannattaa tarkastella ihan erillään muusta ei-operaattorimyynnistä.

Toisin sanoen ei-operaattorimyynnin marginaalien osalta relevanttia on mielestäni tarkastella nimenomaan yritysmyyntiä, jonka osuus Nokian myynnistä viime vuonna ylsi 10,2 prosenttiin.

Yritysasiakkaiden osalta MN ja CNS kasvavat nopeiten mutta niiden kohdemarkkina olisi Nokian mukaan vielä vuonna 2026 selkeästi alle puolet NI:n kohdemarkkinasta.

Oletan että sekä Nokialla että Ericssonilla private wireless tekee todella hyvää kannattavuutta siinä vaiheessa kun volyymi on riittävän suurta.

Nokian osalta marginaali arvoitus, Ericsson enterprise -segmentti teki -12,7 %:n EBITA -marginaalia, ja vuotta aiemmin -18,8 %. Silti he itse puhuvat kuinka tämä tulee vielä loistamaan.

Ehkäpä Nokian Infran yritysmyynti on ok katteista, mutta epäilen joskus tulevaisuudessa privaverkkojen yltävän parempaan. Toki tämä on osaltani mutuilua.

Joo, varmastikin private wireless palveluna on erittäin hyvä katteista.

Ja enterprise luvuista nimenomaan vaikea toistaiseksi tehdä johtopäätöksiä, kun investoinnit ja ramp-upit ja skaalaukset käynnissä.

Itse ajattelin tuota lähinnä asiakaskunnan laajentumisena, osittain saaden asiakkaita kilpailemaan keskenään CSP vs Hyperscalerit. Koska enenevissä määrinhän hyperscalerit valuvat CSP:eiden tontille (toki tässä meneillään oleva keskustelu miten hyperscalereiden pitäisi osallistua infrakustannuksiin).

Aten myös mainitseman oligopolin katteita on varmasti myös painanut tuo toimittajien swappailu?

Kaiketi pienemmissäkin swapeissä joutuu melko edullisesti tarjoamaan vaihtokamat? Viitaten lähinnä ettei kiinalaisilta voitettu markkinaosuuskaan ole valunut täysimääräisenä tulokseen.

Hyvä että näitä tulee - kenties suhde t-Mo’n kanssa on edelleen hyvällä pohjalla. Btw Ericsson mittasi T-Mo’n kanssa hiukan aiemmin kovemmat lukemat - mutta nämä ei varmaankaan ole vertailukelpoisia.

T-Mobile today announced it achieved record-breaking uplink speeds of 345 Mbps on its 5G standalone (SA) network in a recent test leveraging a new feature called UL Tx switching.

This test combined the power of carrier aggregation (combining different channels of spectrum for more capacity and speed) and SU-MIMO (single user multiple input, multiple output – which means it gives your phone the ability to send multiple data streams at the same time) to deliver uplink speeds 25% faster than T-Mobile’s previous record of 275 Mbps. The test used equipment from Nokia’s cutting-edge next-generation AirScale portfolio and a mobile test smartphone powered by a flagship Snapdragon® Modem-RF system from Qualcomm Technologies, Inc.

“This achievement is a testament to our relentless pursuit of innovation and our commitment to delivering an even better network experience to our customers,” said Ulf Ewaldsson, President of Technology at T-Mobile.

“We are proud to work with our long-term partner, T-Mobile on this important and significant achievement that will enhance the uplink speed and capacity of their 5G network - the largest and fastest in the U.S. - and deliver an even better experience for customers,” said Tommi Uitto, President of Mobile Networks at Nokia. “By working closely and collaboratively with our partners we can push the boundaries of what is possible with 5G.”

Cisco’s Q2 revenue declined by 6% YoY, with non-GAAP net income also down by 3%.

Non-GAAP earnings per share were $0.87, exceeding the high end of the guidance.

Cisco has revised its H2 expectations due to cautious market conditions.

Hyvä tulos, mutta ohjauksessa pehmeyttä - Ciscolla alkaa kalenterivuodesta poiketen H2, eli ohjaus koskee sitä. Ei siis vielä näkyvissä että infrapuoli alkaisi vetää.

Ja poimintana…

Cisco’s AI strategy includes a strong partnership with Nvidia and involvement in 21 webscale use cases.

Tämäkään ei tunnu nyt auttavan, ensireaktiona osake -1,5 %.

Ericsson today announced extensive enhancements to its radio, transport and antenna portfolio with 12 new hardware and software solutions for communications service providers (CSPs) to deploy in high-performing, sustainable and open networks.

Nokian liiketoiminnan ymmärtämisen kannalta on hyvä seurailla hieman 3GPP-standardoinnin etenemistä ja erilaisten teknologioiden implementointia uusiin verkkosukupolviin. 3GPP Release 20 työskentely alkaa ensi vuonna ja sen myötä myös 6G-standardoinnin alustava suunnittelutyö. Oheinen video mennyt ainakin itseltä ohi, jossa Bell Labsin President of core research Peter Vetter kertoo 6G-verkkojen mahdollisuuksista ja vaatimuksista teknologialle. Videon alkupuolisko on enemmän historian oppitunti, uuden teknologian läpikäynti alkaa noin 30 minuutin kohdalta. https://www.youtube.com/watch?v=li-UpBjRwAA

Jatkan tällä palstalla ei niin suosittua pohdiskelua MN:n kohtalosta.

Ydinkysymys mielestäni on miten paljon MN voi kuluja karsia ja silti pystyä tutkimaan, tuottamaan ja myymään mobiiliverkkoja kilpailukykyisesti. Eli jos MN:n t&k ja myynti ovat paljon Ericssonin vastaavia alemmat, on mielestäni pohdittava, mikä on MN:n myynnin minimivolyymi ja sitä tukeva minimikulurakenne. Mielestäni nähdyn perusteella on osoitettava merkittävää määrätietoisuutta kulukarsinnassa ja ennen kaikkea tehdä se etupainotteisesti. Mikäli vuosille 2024-25 suunnitellut säästöt tehtäisiin jo 2023-24, vuoden 2025 tulos olisi 350 miljoonaa vahvempi kuin muussa tapauksessa, olettaen että nopeampi aikataulu ei merkittävästi lisää irtisanomiskustannuksia.

ORAN tai jopa sen uhka voi omalta osaltaan painaa hintoja jatkossa yhä enemmän. Samalla siis näyttää siltä, että ORAN integroinnin monimutkaisuuden vuoksi menee pitkälti yhdelle toimittajalle, joka AT&T:n tapauksessa oli Ericsson, samalla kun kokonaismarkkina ei kasva.

Olisiko MN:n radikaalisti, eli vielä aiemmin ilmoitettuakin laajemmin ja etupainotteisemmin supistettava kustannusrakennettaan ja keskittyä seuraaviin:

1) laatua hinnan sijaan painottaviin RAN-sopimuksiin, joissa skaalaedut eivät ole niin ratkaisevia 2) yksityisverkkoihin 3) patenttituotantoon (6G yms.), jonka avulla lisenssitulot mahdollistetaan jatkossakin

Olisiko tällainen malli realistinen ja olisiko se kannattavampaa kuin vähäisemmillä resursseilla verissä päin hintakilpailla Ericssonin mutta myös taloudellisesti vahvojen Samsungin ja Huawein kanssa?

En ole teknologia-asiantuntija mutta eiköhän tässä ole lähinnä kyse ohjelmistoista, joita esim. Nokiassa myy CNS. Tärkeä viesti kuitenkin on kilpailun kiristyminen kun on valmius ottaa yhä lisää kumppaneita osatoteutuksiin.

" Nokia would “do whatever it takes ” to take the lead in 5G." “We have to remember that 5G is going to be a 10-year cycle and we are still in the very early stages of that cycle.”/Lundmark 2020

Onko vuodet 2023 ja 2024 vain luonnollisia kuoppia 5G:n 10-vuoden syklissä? Lundmark on todennut monta kertaa, että vasta 25 prosenttia on siirtynyt 5G: hen. Muuttiko OPEN RAN hieman liian aikaisin?

“We set out actions to reset, accelerate, and then scale our business to lead in a world where widespread digitalization is gathering speed.”/ Nokia 2021

Resetointi ja kiihdytys edellyttivät investointeja (whatever it takes), skaalausvaiheessa ajateltiin varmaan maksaa tätä investointivelkaa. Mutta mutta ei mennyt ihan putkeen. Intiassa hyvä laajentuminen, mutta millä hinnalla suhteessa paisuneisiin kustannuksiin. Kaksi isoa operaattoria menetetty hyväkatteisilla Amerikan markkinoilla.

Palattiinko nyt lähtöpisteeseen, resetoidaanko ja kiihdytetäänö seuraavat kolme vuotta? Odotan mielenkiinnolla Nokian uudistettua strategiaa.