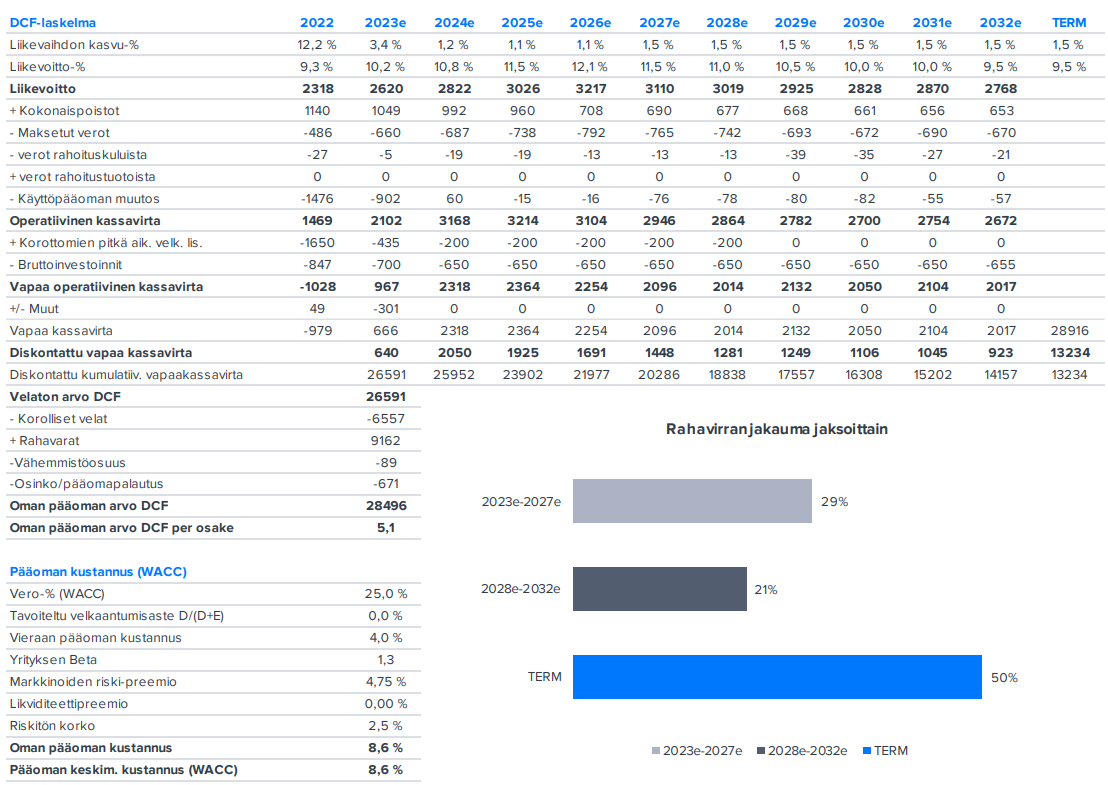

DCF-laskelma on mielenkiintoinen, onhan siinä lopputulemana tulevien kassavirtojen nykyarvo rahavaroilla ja veloilla höystettynä.

Ainakin olevinaan, onhan jo firmoilla itselläkään vaikeuksia ymmärtää etukäteen kuluvan vuoden liikevaihtoa, tulosta, jne mitä ikinä ohjeistavatkaan.

Mutta DCF-laskelmasta voi kuitenkin tarkastella minkälaista kehitystä pitäisi tapahtua, jotta tulevien kassavirtojen nykyarvo rahavaroilla ja veloilla justeerattunna olisi lopputuleman mukainen.

Nokian tapauksessa 5,1 EUR tulisi jos firma kykenesi 1,5% vuosittaiseen kasvuun täältä ikuisuuteen. Liikevoitto% pitäisi nousta 9,3%:sta (2022) lakipisteeseen 12,1% (2026) josta pikkuhiljaa valuttaisiin takaisin 2022 tasoon. Vaikka mobiililiverkot aliisuorittavat.

Aika mörnimistä siis, ja silti lopputulemana 5,1 EUR nykykurssin ollessa 3,9 EUR, ts DCF on jopa +31%.

Nokia on ahkera johdon palkitsija, optioita ja erilaisia kannustepalkkioita jaetaan laajalti, ja voisi kuvitella että niillä houkutellaan ihan kelpo henkilöstöä firmaan.

Ehkä markkina vaan on niin haastava, paljon kilpailijoita ja vallihaudoista ei tietoakaan? No kyseessä on kuitenkin jo konsolidaatiota kokenut toimiala, ja yhden tukijalan eli verkkopuolen merkittäviä firmoja on kourallinen. Ericsson tietenkin, Samsung paljon pienempi. Sitten kiinalaiset Huawei ja ZTE joiden yllä vakoiluleima, laajenevat rajoitukset länsimaissa ja Huawei vielä USA:n boikotissa teknologian suhteen.

Mobiiliverkkojen alisuorittamista kerrotaan petrattavan, ja

-teknologiset ongelmat ilmeisesti hoidettu

-kustannuskilpailukykyä parannettu

Patenttipuolella on sopimuksia saatu aikaan, mutta kiinalainen puoli kesken. Saa nähdä jääkö kesken, kuka nyt jo tehdystä ja maksetusta haluaisi jotain lisenssejä maksaa. Ainakaan jos em teknologiaa saa kerran käyttää ja myydä vapaasti pl muutama maa vuosien patenttioikeudenkäyntien jälkeen. Kun niihin voi kuitenkin hoitaa luureja postimyynnin kautta.

Mr Market kuitenkin näkee ilmeisesti, että

-vaatimattoman näköisetkään skenaariot eivät tule toteutumaan ainakaan kohtuullisella riskillä, ainakaan nykymenolla/nykyjohdolla,

-tai sitten korot tulevat nousemaan ja pysymään myös korkealla

Voi tietenkin kysyä, että eikö market leader voi kyetä parempaan kuin iteroida inflaatiota alempaa kasvua ja parhaimmillaan saavuttaa tilapäiväistä muutaman prosentin kannattavuuden kasvua.

Tai oikeammin mitä Nokian johdon pitäisi kyetä tekemään toisin?

Lähinnä mieleen tulee hinnoittelu, kuvittelen että jotain mätää pitää olla jos näin konsolidoidulla toimialalla ei pysty parempaan.

Liian helposti ilmeisesti mennään limiitteihin asti kun painetta tulee niskaan, ja sitten tulosta laskee kaikenlaiset reaalimaailman ylläripyllärit. Tuotteiden erinomaisuutta ei osata arvostaa / argumentoida, ja puhutaan vain hinnasta.

Nokialla pitäisi kuitenkin tuotteen, tuotteiden kustannuskilpailukyvyn, toimitusprosessien jne olla kunnossa. Jos ei niin sitten kuntoon.

Summa Summarum, arvostus matalalla kuten analyytikkokin toteaa ja pitää tavoitehinnan 4,8 EUR rohkeasti yli markkinahinnan.